プライマリ市場の月之暗面と DeepSeek、バリュエーションナラティブの「プレミアム」はどこから来るのか

TechFlow厳選深潮セレクト

プライマリ市場の月之暗面と DeepSeek、バリュエーションナラティブの「プレミアム」はどこから来るのか

月之暗面はむしろ「財務性プレミアム」と「性能プレミアム」であり、DeepSeek には多くの非「財務性プレミアム」要因がある。

著者:MD

提供:明亮会社

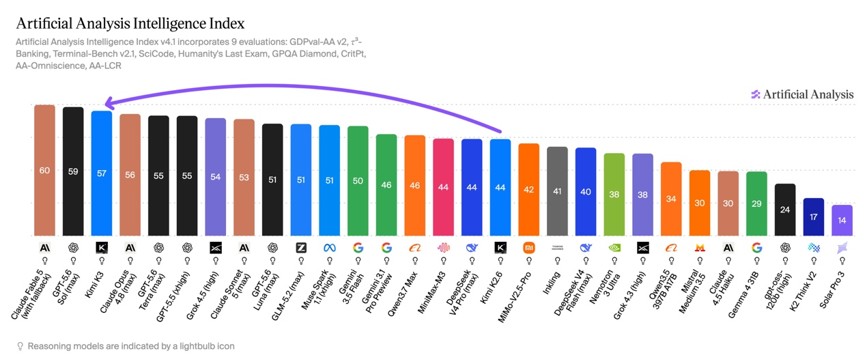

稍早前、月之暗面(MoonShot AI)が最新バージョンのモデル Kimi K3 をリリースし、各項スコアでのリード Performance により、資本市場から高度な関心を集めた。月之暗面が X 上で紹介したところによると、K3 は 2.8 兆パラメータを持つマルチモーダルモデルで、100 万トークンのコンテキストをサポートし、ネイティブビジュアル機能を備え、複数の革新技術を採用している。

Artificial Analysis によると、Kimi K3 は Artificial Analysis インテリジェンス指数(Artificial Analysis Intelligence Index)で 57 点を獲得した。そのインテリジェンスレベルは Opus 4.8 や GPT-5.5 に匹敵するが、Fable 5 や GPT-5.6 Sol にはまだ後れを取っている。月之暗面はこの 2.8T パラメータモデルの重みをリリースする計画を示しており、これによりleading オープンソースモデルとなる見込みだ。

AI Arena Code のランキングでは、K3 は Anthropic の Fable 5、Gpt5.6-sol および智譜の GLM-5.2(max)さえもリードしている。此前月之暗面は最終ラウンドの資金調達を完了し、投後バリュエーションは約 315 億ドルとなった。リストのパフォーマンスランキングのみで見れば、月之暗面のこのバリュエーションレベルは Anthropic や OpenAI よりも大幅に低い。

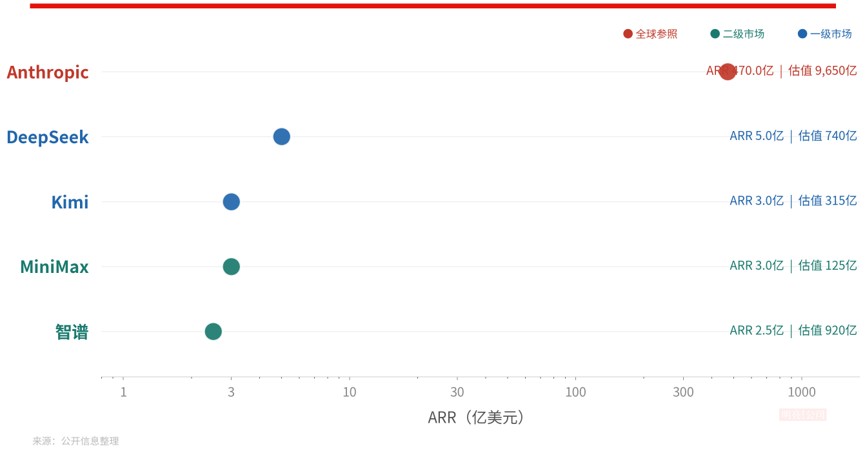

プライマリー市場で同様に注目されている中国 AI 企業には DeepSeek もある。The Information とブルームバーグが関係者を引用して報じたところによると、DeepSeek は 740 億ドルのバリュエーションで第 2 ラウンドの資金調達を推進しており、初回 543 億ドルの投前バリュエーション確定からわずか 1 ヶ月後のことだ。

バリュエーションの観点から見ると、DeepSeek と月之暗面という 2 社のプライマリー市場企業は、二次市場の可比標的 に接近し、甚至は超越しつつある。おそらくプライマリー市場の流動性と情報透明性の制限によるものだろうが、智譜と MiniMax は公開市場で半年以上連続して価格設定が行われ、ナラティブのコンセンサスは相当明確になっている——市場が報酬を与えるものも罰するものも。一方、DeepSeek と月之暗面のバリュエーションはよりアグレッシブだが、それらを取り巻くナラティブはまだ完全に形成されていない。

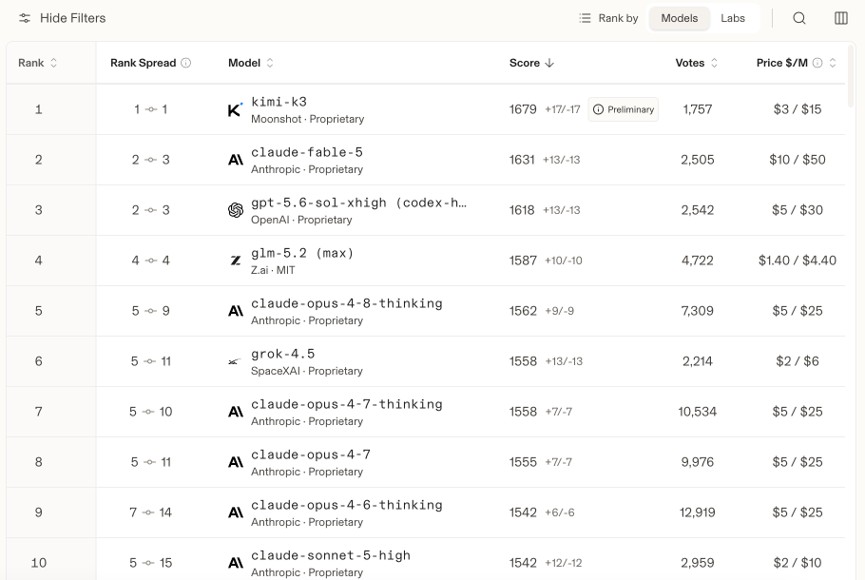

Kimi-K3 は暫定で Arena AI Code ランキング 1 位(出典:Arena AI)

二次市場における 2 社のナラティブ:コーディング性能と ARR 成長率の傾斜

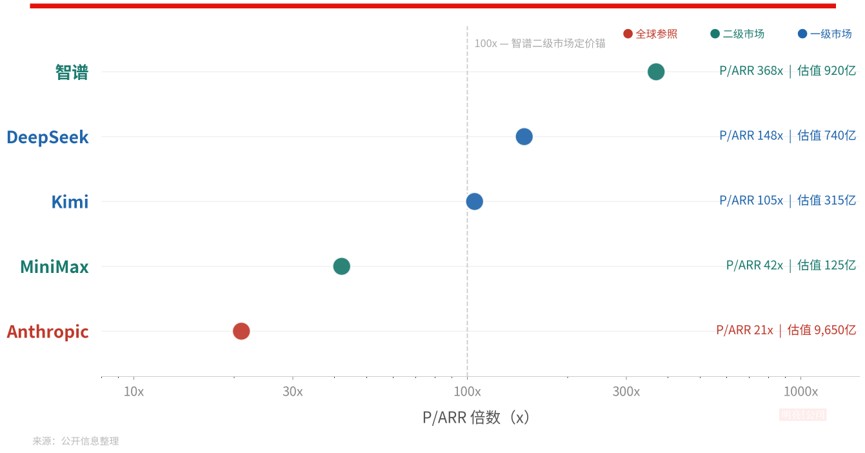

智譜(02513.HK)と MiniMax(00100.HK)の上場は、中国独立モデルベンダーにバリュエーションラインを提供した。P/ARR で見れば、そのナラティブの明確さと ARR 成長率がプレミアム幅を決定する。

今年 1 月の香港株式市場上場以来、智譜の株価は 1000% 超急騰し、時価総額は約 920 億ドルとなった。この価格を支えるのは稀有な急な収益曲線だ:ARR は 1 月の 0.67 億ドルから 7 月の 10 億ドルに増加し、7 ヶ月で 15 倍成長し、通年目標を半年前倒しで完了した——複数証券会社が指摘するところによると、この傾斜は Anthropic が当年 15 ヶ月で 1 億から 10 億ドル ARR を完了した記録を超えている。36Kr の最新情報によると、智譜の ARR はすでに 10 億ドルに達しており、年末に 10 億ドルに達する予想よりも遥かに速い。

MiniMax の時価総額は上場後の高値約 4100 億香港ドルから約 75% 下落し、約 810 億香港ドルとなり、隐含 P/ARR は約 13 倍だ。「明亮会社」は近期すでに MiniMax のバリュエーションナラティブの課題について議論している:業界のメインストリームがコーディングとエージェントに転換する中、MiniMax の「全モーダル、C+B 双輪」の多線展開反而が市場の疑問の対象となっている。

プライマリー市場での資金調達が活発

DeepSeek の初回融資は 5 月末に署名された:規模は 500 億人民元超、約 74 億ドルで、中国 AI 大モデル史上最大単独ラウンドを記録した。

The Information によると、会社は初回ロードショーで投資家に明確に告知した:モデルの商業化は無意で、最先端研究開発に注力し、明確な IPO スケジュールはない。梁文鋒は初回融資正式完了前よりすでに第 2 ラウンドを計画していた。このラウンドの条項は根本的に転換した:バリュエーションは 740 億ドルに上昇し、初回ラウンドより約 36% 跳躍した。

The Information はさらに、DeepSeek が今年申請書を提出し、2027 年に上海科創板に上場する計画だと報じた。これらを推進する核心要因は、モデル研究開発に必要な巨大な計算資源支出だ。

月之暗面の資金調達ペースも同様に稀だ:2025 年末投後バリュエーションは僅か 43 億ドル;2026 年 5 月に 20 億ドルの資金調達を完了し、投後 200 億ドル、6 月 30 日新ラウンド開始、投前バリュエーション 315 億ドルで、半年でバリュエーションが 7 倍超上昇した。

DeepSeek と月之暗面はどちらも高いプライマリー市場バリュエーションを取得したが、バリュエーションを支えるロジックは異なるようだ。前者はより呼び出し量、技術影響力と効率エンジニアリングに依存し;後者はより Anthropic 初期収益曲線を複製しているようだ。

関係者が The Information に明かしたところによると、DeepSeek の近期年化収益はすでに 4 億 -5 億ドルに達しており、主に API サービスに由来する;上限 5 億ドルで計算すると、740 億ドルバリュエーションは約 148 倍 P/ARR に相当する——不仅是 4 社中国企業で最も高く、众多米国 AI スタートアップ企業も大きく超えている。

分析すると、この倍数を支える要因は 3 つあるようだ。

1 つ目は呼び出し量。

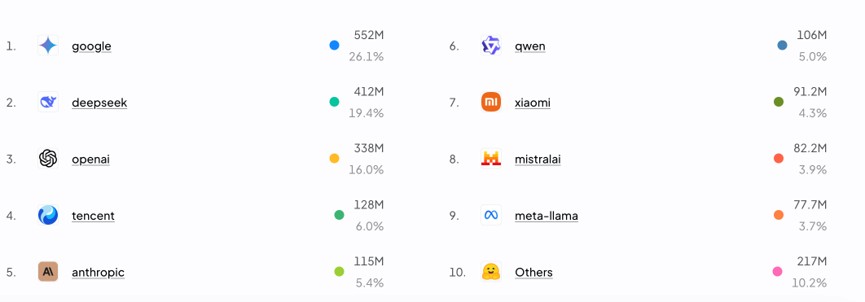

招銀国際 7 月 3 日レポートによると、6 月 22 日週截至、DeepSeek は 6.7 兆トークンで OpenRouter プラットフォーム全球首位に位置し、Anthropic の 4.25 兆を超えた;2026 年第 2 四半期 OpenRouter 総呼び出し量は約 21 兆から 46.66 兆トークンに増加し、単四半期で倍増し、成長は主に中国オープンソースモデルが貢献し、中国ベンダー合計呼び出し量はすでに米国ベンダーを超えている。

出典:OpenRouter

OpenRouter 最新週の市場シェアランキングから見ると、DeepSeek も Google に次ぎ、市場シェア第 2 位にランクインしている。

2 つ目は効率エンジニアリング。V4 は百万トークンコンテキストシナリオ下で単トークン計算量は前世代の 1/20 のみ、V4-Pro 性能はトップクローズドソースモデルに匹敵し、長江証券はその Claude 非思考モードレベルに接近すると評価している。

3 つ目は検証済み UE。ブルームバーグによると、その API 料金は OpenAI と Anthropic の一部のみだが、V4 の販売粗利益率は依然 50% 以上を維持している——低価格は低粗利に等于しない、これは「計算資源効率」ナラティブが財務検証を完了した鍵データポイントだ。

さらに、戦略方向においては、会社 7 月中旬に V4 正式版をリリースしピーク・オフピーク価格設定メカニズムを導入した——これはその初めて明確な商業化意図を持つ価格設定アクションだ;V4 は華為昇騰、寒武紀など国産計算資源に深度適合し、国家 AI ファンドの直接持株を重ね、その「国産計算資源クローズドループモデル層アンカー」の戦略ポジションは明確可見だ。

次に月之暗面を見る。

その 315 億ドル投前バリュエーションは約 105 倍 P/ARR に相当し、野村専門家電話会議の専門家が提示した 4 億 -5 億ドル ARR 口径を採用すれば、約 70 倍だ。Kimi K3 のリリースに伴い、市場は一般的に第 3~第 4 四半期にリリースされる K3 モデルが新しい価格設定空間を開くことを期待している。

複数証券会社は月之暗面の収益曲線を Anthropic 初期に例えている:開発者呼び出し拡大、API 比率向上、海外有料成長、モデルイテレーションが価格体系上昇を牽引。

野村 7 月 6 日の専門家電話会議議事録によると、専門家は年末 ARR が 10 億ドル超可能と予想している。しかし公開情報チャネルから見ると、杨植麟は一度も「年末 ARR 10 億ドル」の目標を語ったことはない。

ナラティブのプレミアム:どこから来て、二次市場では何に直面するか?

智譜の約 100 倍と MiniMax の約 13 倍の公開市場価格設定を比較すると、2 社プライマリー企業のプレミアム源泉は全く異なる。

少なくとも以前のバリュエーションから見ると、月之暗面のプレミアムはより「財務的プレミアム」と「性能プレミアム」に偏向しているようだ。

もし年末 ARR が本当に 10 億ドルに達すれば、315 億バリュエーション対応する forward 倍数は僅か約 30 倍——智譜現値口径より安い;投資家は同時に「智譜パス複製」の上場再評価に賭けている。智譜プライマリー最後ラウンドバリュエーション 137 億ドル、上場後時価総額は一時 1000 億ドル超となった。

この種のプレミアムは反証可能で、追跡可能で、毎月の ARR データがそれを検証している。

一方、月之暗面と比較し、DeepSeek のプレミアムには「非財務的プレミアム」部分が存在する:呼び出し量、アーキテクチャ定義権が構成する技術影響力プレミアム、国家戦略希少性がもたらす地政学オプション、梁文鋒個人出資 200 億元が形成する「創業者信念」裏付け……など、特に「DeepSeek 瞬間」が中国資産再評価に発生した影響は、現在見る限り他ベンダーで複製不可能だ。

148 倍の静的倍数はいかなるキャッシュフローモデルでも整合性を取れない、投資家が購入するのは「商業化スイッチが完全開放時、Anthropic レベル収益を達成する能力がある」という信念だ。

しかし、これら 2 社が IPO に向かう際、公開市場の連続価格設定メカニズムに直面し、そのバリュエーションロジックはいくつかの変化、甚至は圧力に直面することになる。

まず、成長率の四半期ごとの検証。プライマリー市場は「ナラティブ」に支払う可能だが、二次市場はますます「実現」に支払う。MiniMax 上場初期市場もかつて約 65 倍 P/ARR を提示したが、業界ナラティブがエージェントに転換し、その収益化パスが疑問を受け、バリュエーションは 4 分の 3 削られた。

DeepSeek が位置するミドル価格帯は第 2 四半期に 95% の推論価格デフレを経験した。招銀国際データによると、インテリジェンス指数 40-50 点区间最適呼び出し価格は 3 月の 1.2 ドル/百万トークンから 6 月の 0.058 ドルに低下した。「呼び出し量第 1」が持続的に収益成長に転換できるかは、毎四半期報告の必答题だ。

2 つ目の側面は、供給側のロックアップ解除圧力だ。智譜と MiniMax は 7 月ロックアップ解除週にそれぞれ 8.5% と 22.5% 下落し、随即合計 400 億香港ドル超の配售を実施した——この種「ロックアップ解除 - 配售」の供給ショックは、未来上場する DeepSeek と月之暗面も同样に待っている。

最後はバリュエーション座標系の統一だ、例えば「単トークン収益化率」が直接比較可能指標となる。

出典:公開情報整理、明亮会社(バリュエーション、時価総額は 7 月 16 日終値時点、智譜の最新噂 ARR は未计入)

さらに、ナラティブレベルでは、現段階中国モデル企業が避けて通れない一つのベンチマーク対象便是、Anthropic だ。

Anthropic は 5 月 28 日、9650 億ドル投後バリュエーションで 650 億ドルシリーズ H ラウンド資金調達を完了し、すでに秘密で IPO 申請書を提出した。その ARR は 2025 年末の 90 億ドルから 2026 年 5 月の 470 億ドルに増加した。

Jefferies が SemiAnalysis を引用したところによると、その 7 月 ARR は 600 億ドル超、純収益維持率約 500%、API 粗利益率 80% 超、第 3 四半期 GAAP 営業利益 10 億ドル超達成予想。

470 億ドル ARR で計算すると、9650 億バリュエーションは約 20 倍 P/ARR に相当する。OpenAI もすでに秘密で IPO 申請書を提出し、ARR は約 250 億ドル——かつての絶対リーダー、収益規模はすでに Anthropic に逆転された。

Anthropic のバリュエーション倍数は ARR 1 億ドル時の 184 倍から、一路現在の約 20 倍まで圧縮された。これは DeepSeek の 148 倍と月之暗面の 105 倍が、本質的に「未だ発生していない収益成長」にバリュエーションを前借りしていることを意味する——倍数下行は確定で、唯一の変数は ARR 上行が倍数収縮に勝る能否だ。智譜 7 月 ARR 10 億ドル達成後、その現値倍数はすでに年初レベルから大幅消化された。

さらに「地政学的競争レベル」では、Jefferies は 7 月 13 日のレポートで、下半期米国ベンダーがより多くの新世代計算資源を獲得し、逆蒸留メカニズムを重ね、米中モデル能力格差が再び拡大する可能性があると示唆した。現在中国モデルの全てバリュエーションロジック——智譜の 100 倍から DeepSeek の 148 倍まで——はすべて「能力格差持続縮小」の前提を隐含しており、少なくとも K3 のリリースは現在見る限り、某种程度「能力格差拡大」の判断を相殺した。

現在無論是資金調達バリュエーションからもモデル性能からも、月之暗面と DeepSeek は楽観的に表現している。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News