JP モルガン・レポート解説:AI 推論がサーバーを下支えした、PC は依然として値上げのコストを負担している

TechFlow厳選深潮セレクト

JP モルガン・レポート解説:AI 推論がサーバーを下支えした、PC は依然として値上げのコストを負担している

供給ボトルネックこそが真の制約要因です。

執筆:Rita

TechFlow 導読

ジェイピーモルガンは 2026 年から 2028 年までの世界のサーバー出荷成長率を大幅に上方修正した。2026 年のサーバー出荷成長率は 15% から 22% へ、2027 年は 8% から 25% へ引き上げられた。核心的な駆動力は AI 推論であり、企業が AI モデルを実際のアプリケーションに導入するには、大量の推論サーバーが必要となる。

PC 市場は上半期が予想より好調だったが、それはブランド企業が価格引き上げ前に在庫を積み増し、Win10 からの買い替え需要を先食いした結果であり、下半期の需要は依然として脆弱である。

供給ボトルネックこそが真の制約要因だ。CPU、基板、メモリ、PCB、電源部品、すべてがボトルネックとなっている。

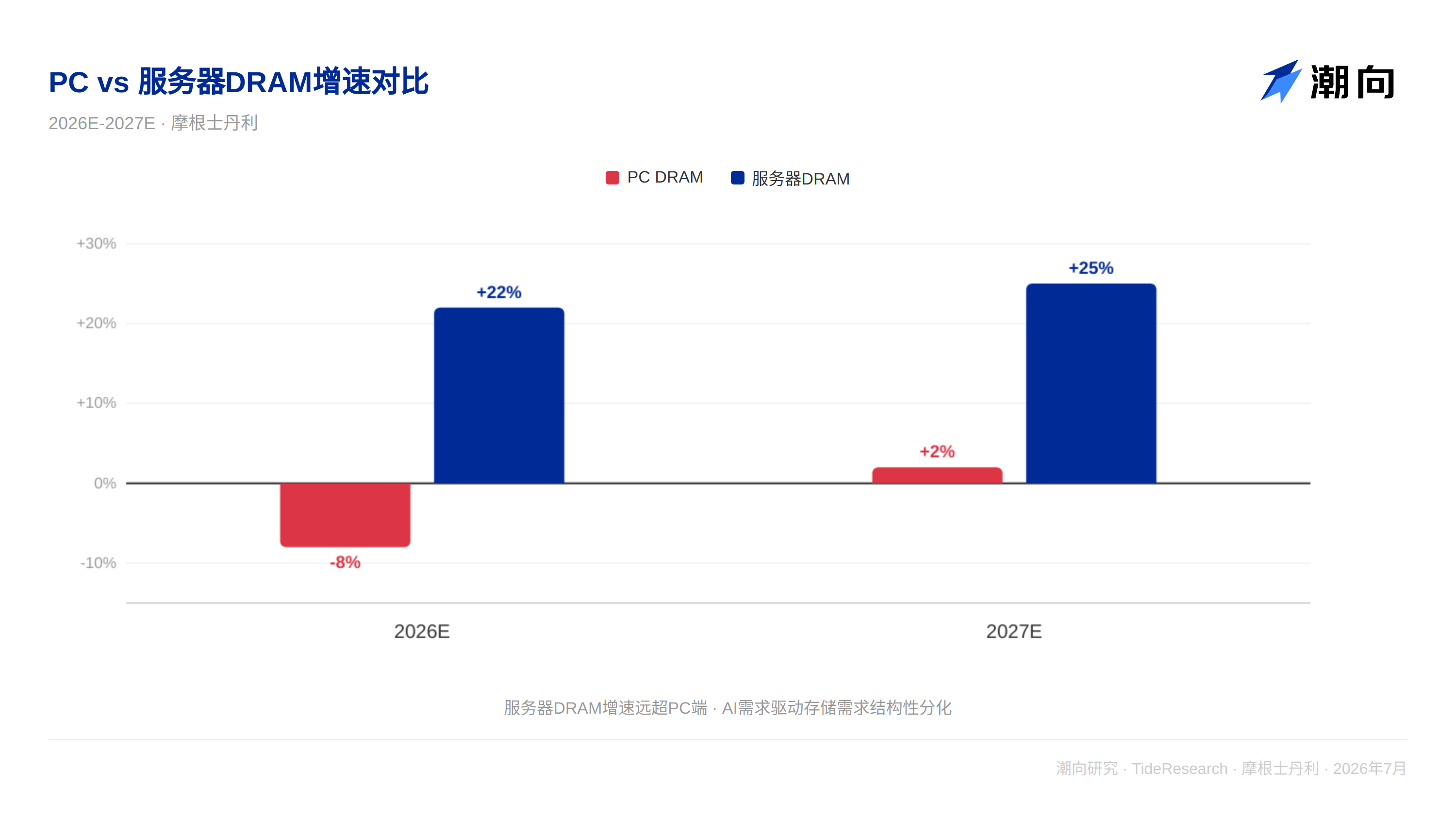

サーバーは上昇、PC は下落

ジェイピーモルガンは、2026 年の PC 出荷が 8% 減少、サーバーが 22% 成長すると予想。2027 年は PC が 2% 成長、サーバーが 25% 成長とする。

この二極化は構造的なものだ。サーバーは AI 推論需要の持続的な数量拡大の恩恵を受けている。ジェイピーモルガンの試算では、AI アクセラレータの出荷は 2025 年から 2028 年にかけて年平均成長率 50%、AI サーバー管理ノード CPU 需要の年平均成長率は 74% となる。2028 年までに、世界のサーバー CPU 出荷量は 2025 年の 2600 万個から 6800 万個に成長し、3 年間の年平均成長率は 38% となる。そのうち Agentic AI サーバー CPU 需要は 5300 万個に達し、増加分の主力となる。

PC はメモリ価格の高騰と需要の先食いに押さえ込まれている。ハイエンドノートパソコンの BOM コストは 1 年で 30% 上昇し、メモリ占比は一桁から 25% へ急騰した。ブランド企業は利益率を維持するために価格を引き上げたが、代償は販売数量だ。ジェイピーモルガンは 2026 年のコンシューマー PC 出荷が 14% 減少、ビジネス PC が 4% 減少すると予測している。

供給ボトルネックと Nvidia ロードマップが 2 大変数

需要は増加したが、貨物が出てこない。ジェイピーモルガンの調査によると、サーバー需要は前年比 35% から 40% 増加しているが、2026 年の出荷成長率は 22% にとどまる見込み。CPU、基板、メモリ、PCB、受動部品、電源部品、すべてがボトルネックとなっている。

米国株方面では、デル(DELL)の AI サーバー未処理注文は 513 億ドルに達し、ジェイピーモルガンのアナリストはオーバーウェイト評価を維持し、目標株価を 280 ドルから 500 ドルへ引き上げた。ヒューレット・パッカード・エンタープライズ(HPE)も目標株価を引き上げられ、AI および高性能計算需要への信頼を反映している。スーパーマイクロ・コンピューター(SMCI)も AI サーバー需要の持続的な数量拡大の恩恵を同様に受けている。

ODM 注文の可視性は 2027 年まで埋まっている。今年未交付の注文は来年に繰り越されるため、2027 年のサーバー出荷成長率はさらに加速し 25% になると予想される。

Nvidia のロードマップにも不確実性がある。Vera Rubin は計画通り 2026 年第 3 四半期から第 4 四半期に量産され、年間 NVL72 合計 7 万から 8 万台、2027 年は 8 万 5000 から 9 万 5000 台が見込まれる。さらに次世代の Vera Rubin Ultra は 2027 年下半年から 2028 年に投入される予定だが、Kyber ラックアーキテクチャは PCB および CCL 材料において信号性能の課題に直面しており、Feynman 世代の遅延を招く可能性がある。

価値は部品へ移行しつつある

BOM コストの変化は明確な方向を示している:資金は部品メーカーへ流れている。GB300 および VR200 ラックの価格は GB200 より 20% から 90% 高く、VR200 のメモリは BOM の約 20% を占め、GB200 時期は 10% だったのみ。部品メーカーにとっては数量と価格の両上昇の機会であり、PC ブランドにとっては利益率に圧力がかかる要因だ。

米国株の部品方向では、Arista Networks(ANET)がデータセンタースイッチ部門の核心的な受益者だ。アンフェノール(APH)は高速コネクタ分野に展開しており、ラック内相互接続密度の向上の恩恵を受けている。コーニング(GLW)はアマゾンと数十億ドルの光ファイバー供給契約を結び、データセンター相互接続需要の拡大を直接受益している。Lumentum(LITE)は光通信および光学エンジン方向にエクスポージャーがある。マイクロン(MU)はメモリサプライヤーとして、BOM コスト上昇の直接受益者だ。

ジェイピーモルガンの配分提案は非常に明快だ:サーバー部品は ODM に優る。PC 全体は回避。

TechFlow の視点

この報告書で最も価値ある点は、推論と訓練をサイクルにおける役割で区別したところだ。それは「サーバーは良い、PC は悪い」という結論に留まっていない。市場はこれまで訓練用コンピュートを取引してきたが、今になってようやく推論需要の持続性の方が強いことに気づき始めた。

リスクとしては、Agentic AI の導入速度が予想より遅くなる可能性があり、5300 万個の CPU 需要予測はやや高めかもしれない。また Nvidia の Kyber アーキテクチャは PCB および CCL 材料において信号問題に直面しており、CPO 量産は 2028 年まで遅れる可能性がある。光相互接続産業チェーンにとっては、これは時間的な機会であり、終点ではない。

PC 方面では、下半期のサプライチェーンデータは予想を下回る可能性があるが、市場はこれに部分的に価格付け済みだ。

免責事項

本文は TechFlow 研究がジェイピーモルガンの 2026 年 7 月 15 日付調査報告書を整理・解釈したものである。文中で引用された評価、目標株価、利益予測および関連判断は、すべて当該証券会社アナリストの見解であり、所属機関の立場を代表するものであり、TechFlow 研究の見解を代表するものではなく、いかなる投資アドバイスも構成しない。

市場にはリスクがあり、意思決定は独立して行う必要があります。本文はいかなる証券の売買の根拠として使用すべきではありません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News