Tiger Research レポート:ステーブルコインを発行した後、果たしてどうやって利益を出すのか?

TechFlow厳選深潮セレクト

Tiger Research レポート:ステーブルコインを発行した後、果たしてどうやって利益を出すのか?

真の勝者は、発行量が最大のプレイヤーではなく、底层決済層の価値を捕獲する参加者である。

著者:Tiger Research Reports

翻訳:TechFlow

TechFlow 編集者注:誰もが Tether や Circle の発行収益に注目していますが、真の機会はその後にあります。このレポートは、ステーブルコインが入金、送金、決済、収益生成に至るまでの完全なバリューチェーンを分解し、主要プレイヤーの戦略が「金融システムの再構築」ではなく、ステーブルコインの効率性の優位性を伝統的金融インフラに組み込むことであることを明らかにします。収益生成のみが、伝統的金融参入が難しく、個別の専門能力を必要とする环节です。

核心ポイント

Tether や Circle による寡占状態にある発行市場之外、本レポートはステーブルコインバリューチェーンの 5 つの段階(オンランプ、送金、決済、収益生成)において実際に発生する商業構造を分析します。

主要な戦略は「システムの再構築」ではなく、Stripe による Bridge 買収のように、ステーブルコインの効率性の優位性(即時決済、低コスト送金)を既存の伝統的金融インフラに重ねることです。しかし、収益生成は伝統的金融が参入しにくい領域であり、個別の専門能力を必要とします。

利下げにより発行収益の魅力が低下し、競争が激化するにつれ、市場価値は「基盤決済層」へ移行しています。ステーブルコインは伝統的金融を取代するものではなく、規制された金融システムとの垂直統合モデルを呈しています。

今こそステーブルコインの完全なバリューチェーンを見るべき時

これまで、ステーブルコイン業界に関する議論は発行段階に集中していました。Tether や Circle などの主要発行体のパフォーマンスや、各国の規制対応が市場の主要指標とみなされていますが、これはステーブルコインバリューチェーンの始点に過ぎません。

ステーブルコイン業界の完全なバリューチェーンには、トークン発行後の流通における経済的「フロー」が含まれます。これは、発行、オンランプ、送金、決済、収益生成という 5 つの段階のバリューチェーンとして定義されます。

バリューチェーンの観点からこの業界を分析すると、発行市場は少数のプレイヤーによる寡占構造である一方、その後の下流層にはより多くの競合他社が関与し、市場機会を創出していることが明確になります。

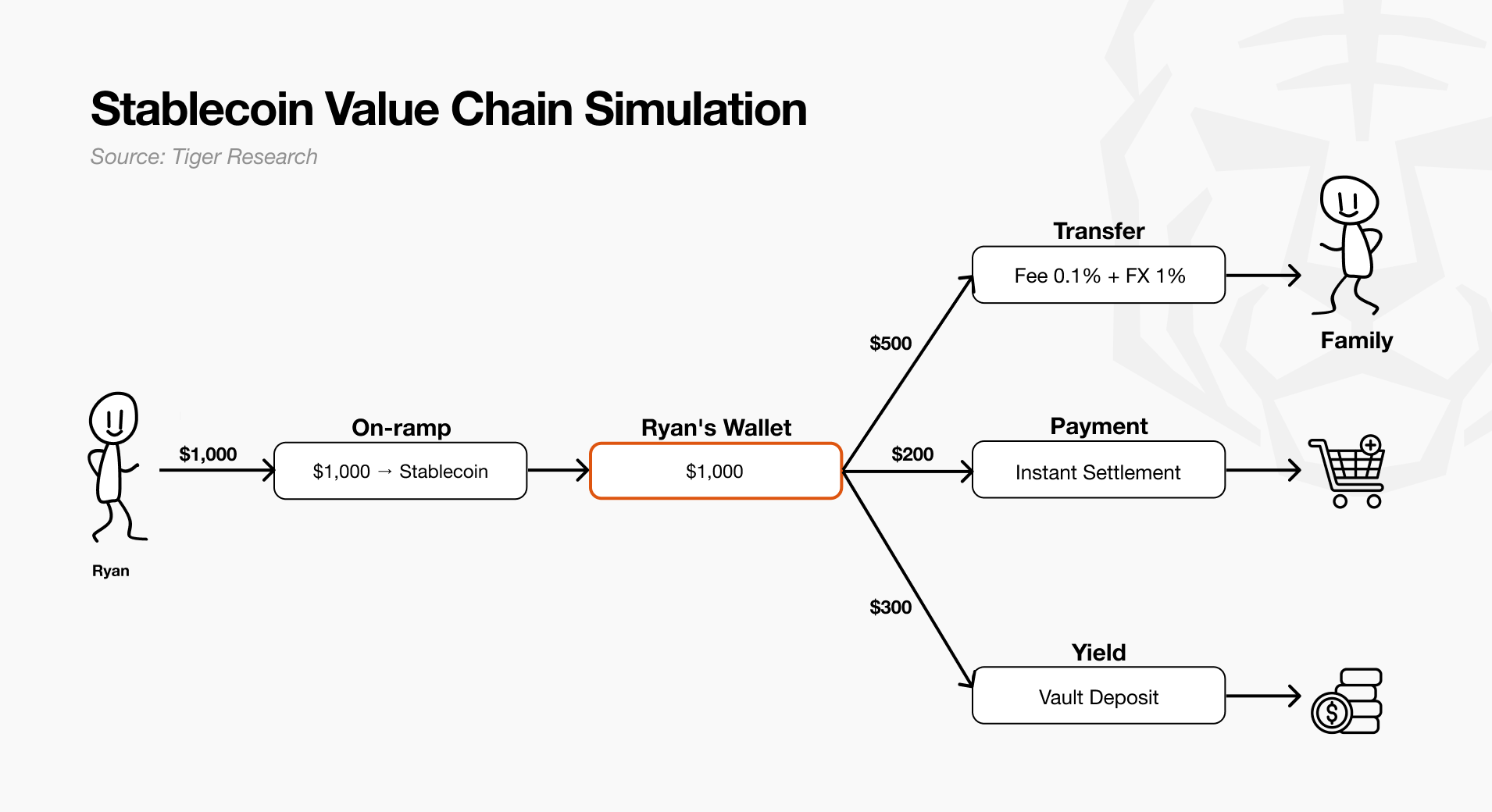

発行から収益まで:1000 ドルを追跡する

Ryan の銀行口座にある 1000 ドルがステーブルコインエコシステム内でどのように流通するかを考えてみましょう。これを理解するには、発行から収益生成までの 5 つの段階のバリューチェーンを順に検討する必要があります。

- 発行:主要発行体は米国債などの担保でステーブルコインを鋳造し、市場に十分な流動性を供給します。

- オンランプ:Ryan が入金サービスを通じて 1000 ドルをステーブルコインに交換するよう請求すると、オンランププロバイダーが請求を処理し、トークンを彼のウォレットに送信します。この時点で、資産は法定通貨システムから退出し、オンチェーン流動性に変換されます。

- 送金:Ryan は生活費としてメキシコの家族に 500 ドルを送金します。送金インフラが即時に処理し、受取人は資金を現地通貨に交換して使用します。

- 決済:Ryan はその後、残りの 200 ドルで雑貨店で支払いを行います。ここで、決済インフラが即時に決済を実行します。

- 収益:ウォレットに残った最後の 300 ドルは放置されません。代わりに、収益プロトコルのボールトに預け入れられ、そこでリターンを生み出す金融資産として管理されます。

このプロセスを通じて、Ryan の 1000 ドルは法定通貨からステーブルコインに変換され、跨境決済手段および資産管理ツールへと進化します。Ryan の資金が流れる各層は、ステーブルコイン業界のバリューチェーンに正確に対応しています。

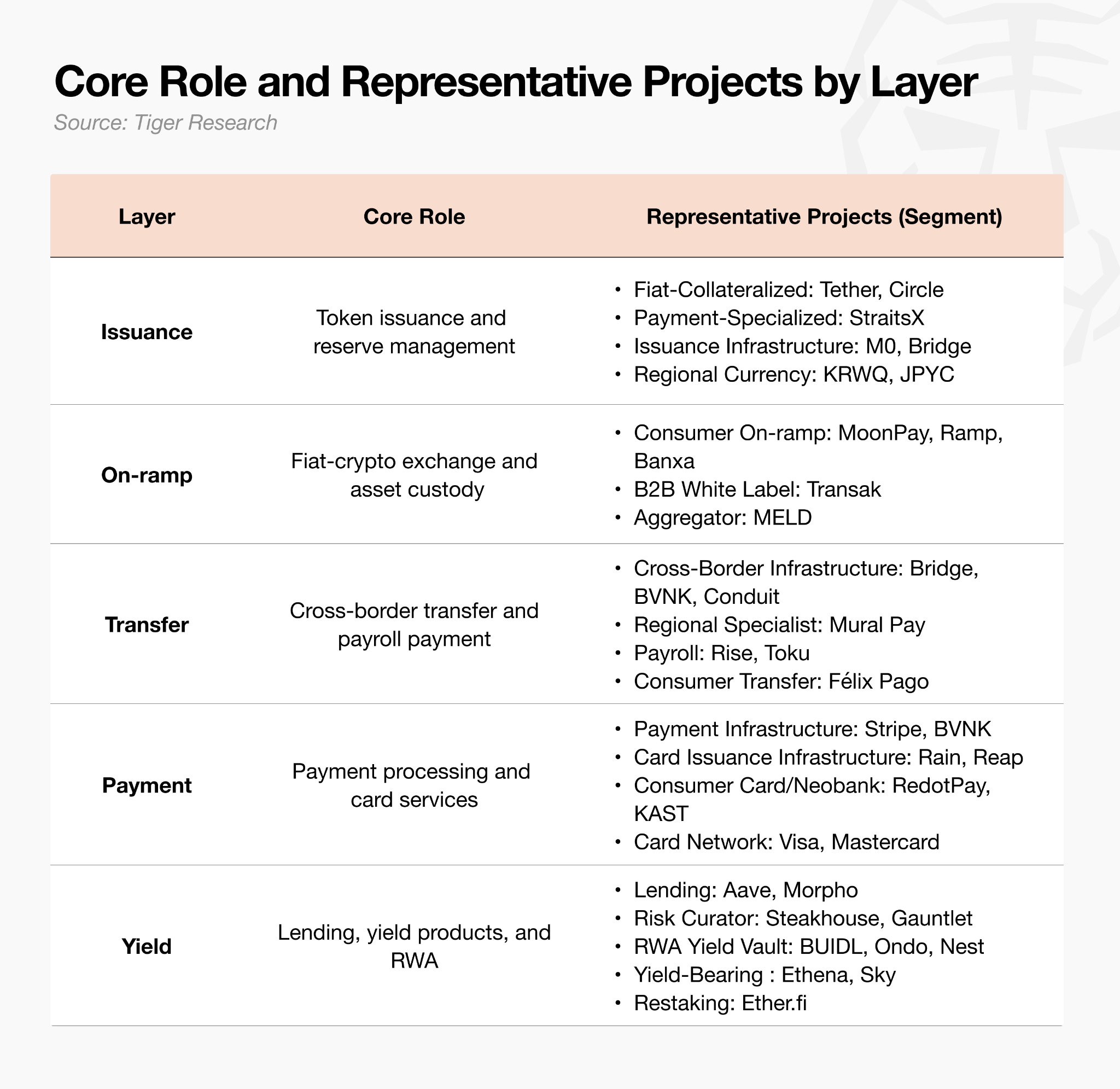

発行

発行市場は規模の経済が働く市場であり、参入障壁は信頼と流動性の上に構築されています。先行参入した発行体である Tether と Circle が寡占を維持しており、後発組は準備金利息モデルを超える差別化戦略を必要とします。

業界構造

ステーブルコイン発行は、準備金(主に米国債)に対してトークンを鋳造および焼却し、その価値を固定するプロセスです。総市場規模は約 3000 億ドルで、そのうち米ドルペグ資産が 99.99% を占めます。Tether と Circle は合計で市場シェアの約 83% を保有しており、規模の経済のダイナミクスは根深く、より深い流動性は取引の利便性と信頼の両方を高めます。

業界が成熟するにつれ、かつて単一の発行体が独占していた機能は専門化と分割を経験しています。発行体は表面上は単一のエンティティに見えますが、内部的には、許可(規制資格)、準備金管理とカストディ、トークンの鋳造と焼却、流通という 4 つの機能は異なる当事者によって分担されています。このプロセスを通じて、発行体は実際の運営責任の大部分を配分しています。

例えば、Circle は流通の相当な份额を Coinbase に委託し、Tether は準備金の大部分をカストディ機関である Cantor Fitzgerald に委託しています。

ビジネスタイプ

- 準備金利息:収入は主に準備金管理からのリターンであり、これは大規模な流動性プールを持つ主要発行体にとって優位性です(Tether、Circle)。

- 決済手数料:収入はトークンが決済および決済に使用される際に発生する手数料から得られます。収益性は時価総額ではなく取引速度によって決定されます(StraitsX)。

- 発行-as-a-サービス:トークンを直接発行せず、インフラとライセンスをリースし、スプレッドを徴収します。成長は規模ではなくネットワーク効果によります(M0、Paxos、Bridge)。

- 地域特化型:プロバイダーは、規制が不明確な地域や非米ドル通貨市場への先行参入により、独占的な流動性を獲得します(KRWQ、JPYC)。

ケーススタディ:Circle

機関顧客が Circle Mint(Circle のオンランプおよびオフランププラットフォーム)に米ドルを預け入れると、Circle は 1:1 の比率で USDC を鋳造します。Circle の主な収入源はこれらの預金から得られる利息であるため、発行時に個別の鋳造手数料を徴収せず、その運営の中核はこの無利息浮動資金の規模を最大化することにあります。預け入れられた米ドルは Circle Reserve Fund(BlackRock が管理する SEC 登録のマネーマーケットファンド)に保管され、現金および現金同等物とともに、主に短期米国債に投資されます。

Circle は流通チャネルとの契約を通じてこれらの利息収入を配分します。2023 年 8 月に署名された協力契約によると、Circle と Coinbase は以下の方法で USDC 準備金から発生する利息を配分します。

- Coinbase プラットフォーム上で保有される USDC:Coinbase は該当する準備金から発生する利息収入の100%を取得します。

- Circle 自有プラットフォーム上で保有される USDC:Circle は該当する準備金から発生する利息収入の100%を保持します。

- 両プラットフォーム外で保有される USDC(残りの利息収入):両プラットフォーム外で流通する USDC(第三者取引所、個人および機関ウォレット、DeFi を含む)を支える準備金から発生する利息は、Circle と Coinbase によって50:50で配分されます。

これは熟考された戦略を反映しています。核心的な流通パートナーとプラットフォーム内およびプラットフォーム外のインセンティブを慎重に構築することで、Circle は発行収入の一部を共有し、USDC の流通基盤とエコシステムシェアを最大化することと引き換えにしています。

重要な示唆

ステーブルコイン発行は規模の経済が働く市場であり、先行参入の優位性と利用可能な流動性の規模が決定的な要素であるため、後発組が直接発行モデルを追求するための参入障壁は極めて高くなっています。したがって、新規参入者は発行そのものにこだわるのではなく、バリューチェーンの機能分割に注目すべきです。

より効果的な戦略は、バリューチェーンの特定の層において、許可、資産カストディ、決済インフラ、または流通チャネルなど、比類のない専門能力を構築し、他のプレイヤーが代替できないミドルウェアの地位を確立することです。言い換えれば、将来の競争の本質は、誰が最大量のステーブルコインを発行するかではなく、どのプレイヤーがステーブルコインの流動と消費の完全なプロセスにおいて価値を捕捉し、そこで戦略的地位を獲得するかにかかっています。

オンランプ

オンランプ収入は、取引量に対して徴収される手数料とスプレッドから得られます。消費者が実際に体験する手数料は支払い方法によって大きく異なり、銀行振込で 2-4%、銀行カードで 4-7% ですが、Banxa のデータによると、プロバイダーが実際に獲得する純レートは約 3% です。交換機能そのものは差別化が難しく、取引を最低コストのオプションにルーティングするアグリゲーターが存在するほど競争が激化しています。

業界構造

この層は、オンランプサービス(法定通貨をトークンに交換)およびウォレットとカストディプロバイダー(生成された資産を保有)で構成されます。両者は密接に関連しており、一方はステーブルコインへの変換を処理し、もう一方はそれらの保管を処理するためです。

オンランプ収入は取引量に連動した手数料とスプレッドから得られ、異なる支払い方法による利益率は大きく異なります。しかし、交換機能そのものは差別化が難しいため、複数のプロバイダーが基本的に類似した製品で競争しており、純レートは 3% 前後に収束しています。

ビジネスタイプ

- 消費者向けオンランプ:エンドユーザーに直接通貨変換を提供し、取引手数料とスプレッドを徴収します。差別化が難しいため、競争力はライセンスのカバレッジ、支払いネットワークの広さ、および評判に依存し、これは転換率に反映されます(MoonPay、Ramp Network、Banxa)。

- B2B ホワイトラベル:オンランプレールをウォレットおよびアプリケーションに組み込み、パートナーと取引ごとに約 1% の手数料を共有します。これは消費者向けブランドを持たずに流通を獲得し、大手パートナーとの統合が深まるほど、スイッチングコストがモートとしての機能を強めます(Transak)。

- アグリゲーター:複数のオンランプチャネル間で取引をルーティングして最適経路を見つけ、仲介手数料を稼ぎます。単一のオンランプチャネルの数が増えるにつれてその価値は成長しますが、パートナーネットワークへの依存も制限となります(MELD)。

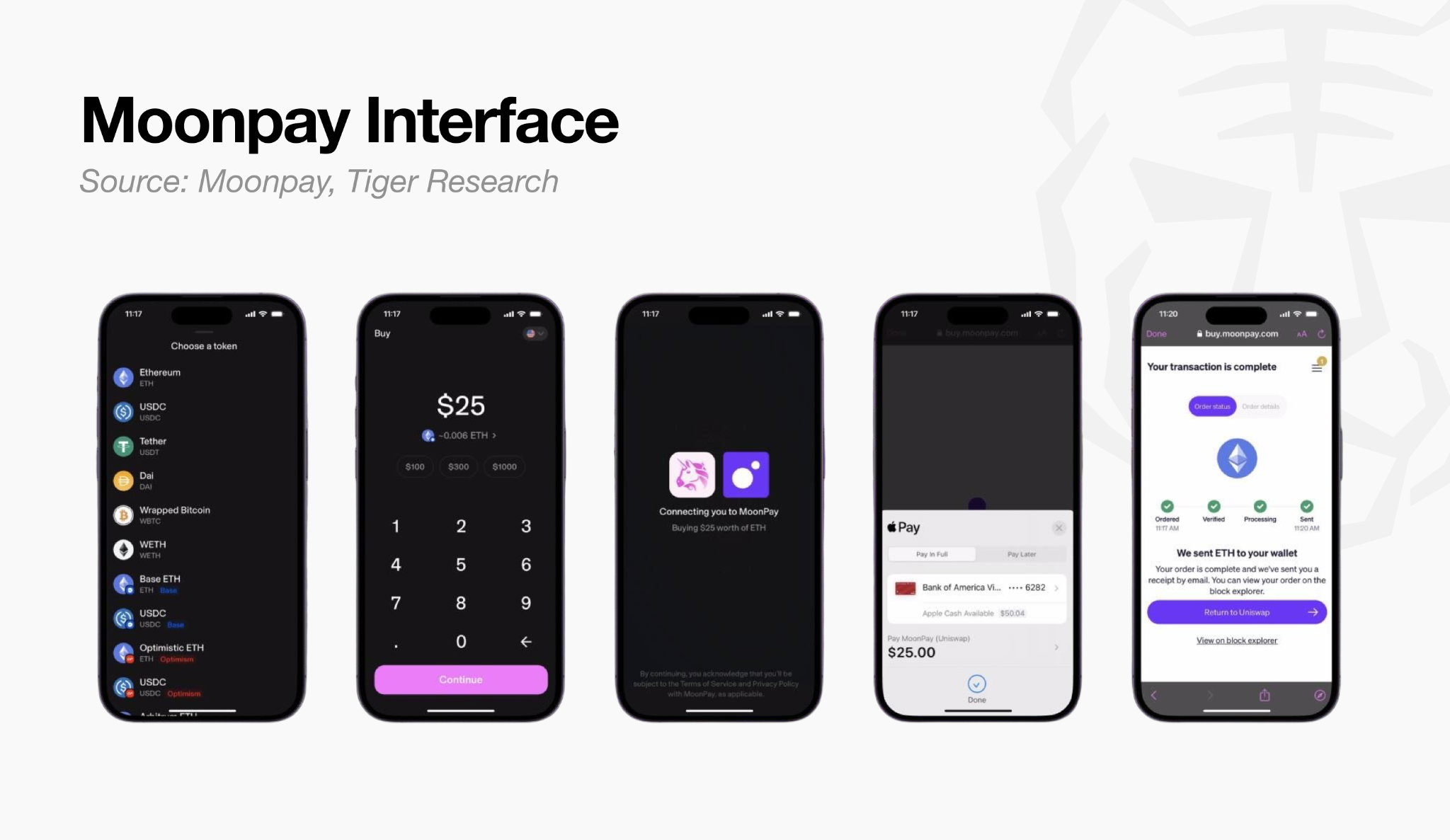

ケーススタディ:MoonPay

MoonPay は非保管型のオンランププラットフォームであり、ユーザーが法定通貨でトークンを購入した後、直接自分のウォレットに送信されます。主な収入源は取引ごとの手数料と取引スプレッドであり、銀行振込で 1%、クレジットカードで 4.5%、少額取引では最低 3.99 ドルを徴収します。公開されたレート構造は 3 つの階層に分かれており、MoonPay がどのように収入を配分し、流通体系を構築しているかを反映しています。

MoonPay の収入構造は 2 つのチャネルに分かれています:直接トラフィックとパートナーを通じて埋め込まれた取引です。500 以上のウォレットおよびアプリケーションにソリューションを埋め込むモデルが特に重要であり、パートナーはレートを自行で設定できます。これは MoonPay が大規模な流通を効率的に獲得し、パートナーと収入を共有するための核心的な駆動力です。

重要な示唆

単純なオンランプサービスの手数料収入は、このサービスがコモディティ化し、価格競争も激化しているため、深刻な利益率の圧力に直面しています。したがって、持続可能なビジネスを構築するには、一度限りの手数料構造を安定した継続収益に変換する必要があります。

消費者向けオンランププロバイダーはバリューチェーンの下流へ拡大しており、例えば発行および決済インフラなどです。MoonPay による Iron 買収およびブランド発行サービスへの参入はこの転換の例ですが、この継続収益戦略の財務成果はまだ検証されていません。

「組み込み型」戦略により、サービスプロバイダーはサービスをより大きなプラットフォームに統合し、2 つの全く異なる結果を生み出しました。一部のサービスプロバイダーは独立した競争優位性を確立し、独立したモートを維持しました(Transak、Turnkey)。他の一部は、Stripe による Privy 買収、Fireblocks による Dynamic 買収のように、より大きな支払いおよびカストディ企業に買収されました。

現在、どの結果が支配的なモデルになるかを判断するのは時期尚早ですが、オンランプおよびウォレット層が業界において重要な役割を果たしていることは明らかです。

送金

送金層はステーブルコインの流動を担当します。個人および企業の送金、およびグローバルな従業員への給与支払いが含まれます。

このセグメントは、ステーブルコインのコスト優位性を最も具体的かつ測定可能な形で示すため、注目を集めています。伝統的な跨境送金の平均コストは 6% を超えますが、ステーブルコインを使用することでこのコストを大幅に削減できます。

業界構造

手数料と外国為替スプレッドはプロセスの両端、つまり米ドルからトークンへの交換と、トークンから現地通貨への交換の环节に発生しますが、トークン自体のオンチェーン流動は実際には無料です。

言い換えれば、収入は送金そのものではなく、両端の交換および送金を合法的に処理するために必要なライセンスに集中しています。米国各州で資金移動業ライセンス(MTL)を取得するには 12 か月〜24 か月を要するため、ライセンスそのものをインフラとしてリースする、「コンプライアンス・インフラ」モデルが強力な収入モデルとなっています。

ビジネスタイプ

- 跨境 B2B インフラ:企業間の跨境支払いと決済を調整し、通常は送金手数料(約 5-10 ベイシスポイント) plus 外国為替スプレッド(チャネルと取引量に応じて、数十ベイシスポイントから約 1%)を稼ぎます。一部の企業はさらに進み、準備金利息収入を得るために自有のステーブルコインを発行します。例えば Bridge の Open Issuance(Bridge、BVNK、Conduit)。

- 給与支払い:給与支払いに特化し、従業員および雇用者とのエンドリレーションシップを持ちます。SaaS 購読料(請負業者ごとに月額固定レート、plus 約 25 ベイシスポイントのオフランプ手数料)に加え、このモデルは支払い待ちの給与資金の浮動を投資し、利息を獲得することで第 2 の収入ストリームを重ねます。例えば Rise Earn(Rise、Toku)。

- 消費者送金:個人の跨境送金に特化したモデルで、ステーブルコインを使用してバックエンドコストを削減し、伝統的サービスプロバイダーよりも安価な固定手数料を維持することで利益率を拡大します(Félix Pago)。

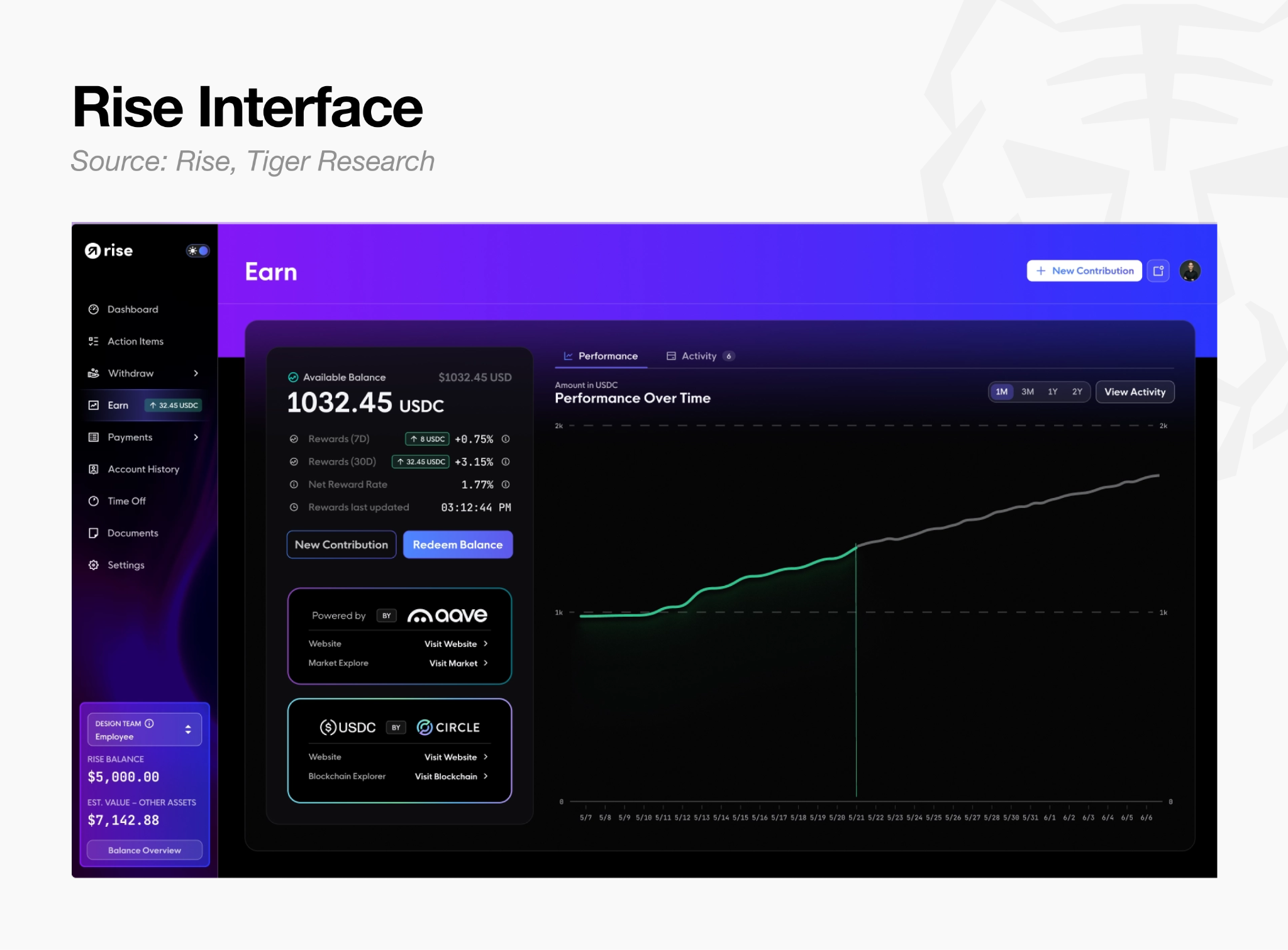

ケーススタディ:Rise

Rise はステーブルコイン給与支払いプラットフォームであり、企業はこれを通じて法定通貨(米ドル)または USDC で給与を支払います。従業員は各支払いサイクルで 90 種類以上の現地通貨およびステーブルコインから支払い方法を選択でき、累計処理額 15 億ドルのうち、最近の引き出しの半数以上がステーブルコインでした。しかし、Rise が実際に手数料を徴収するのはトークン送金ではなく、雇用関係管理です。このプラットフォームは KYC および AML 審査を自動化し、国固有の契約を生成し、税務書類を発行し、このサービスに対して継続的な手数料を徴収します。

Rise の収入は給与資金の流動に沿って 3 つの層を構築しています。

- 購読および取引手数料:雇用者は請負業者ごとに月額 50 ドルの固定購読料または支払金額の 3% を選択でき、plus 取引ごとに 2.50 ドルの送金手数料がかかります。給与支払い自体が継続的であるため、この収入は一度限りではなく継続的です。

- 法的責任の負担(EOR/AOR):高度なサービスであり、Rise 自体が法的契約当事者となり、従業員の分類誤りのリスクを吸収します。名目上の雇用主(EOR)サービスは従業員ごとに月額 399 ドルを徴収します。単純な支払い処理との 8 倍の価格差は、送金機能ではなくコンプライアンス責任に由来します。

- 資金浮動管理(Rise Earn):Rise は、企業が給与支給前に预留した資金、および従業員が給与を受け取った後まだ引き出していない USDC 残高を、Arbitrum 上の Aave 貸付プールに投資します。預金またはカストディ手数料は徴収せず、発生した利息に対して 1% の手数料を徴収し、引き出し時に徴収します(2026 年 3 月ローンチ)。

給与支払いは毎月必然的に発生するキャッシュフローであるため、資金は支給前だけでなく、従業員が受け取った後まだ引き出していない資金後も自然にプラットフォーム上に蓄積されます。Rise の 3 層構造はまさにこの特性を貨幣化しています。オンチェーン送金が実際には無料の環境において、これは送金そのものに対して手数料を徴収するのではなく、雇用関係(購読)から法的責任(EOR)、そして遊休資金(収益率)へと順に收費点を拡大する意図的な戦略と解釈できます。

重要な示唆

送金市場の勝者は、単にトークンを最も安く転送するサービスプロバイダーではありません。両端で交換とライセンス(Mural Pay、Yellow Card)を取得して顧客タッチポイントを制御し、給与支払い(Rise)を通じて実質的な顧客関係を所有し、その上で収益率収入(Rise Earn)を重ねる総合的なプレイヤーです。

跨境インフラサービスプロバイダーである BVNK は、最終的にクレジットカードネットワークである Mastercard によって最大 18 億ドルで買収されました。これは、送金および決済層の下にある決済インフラが一体に融合することを示唆しています。

決済

決済はバリューチェーンの核心層であり、ステーブルコインがここで商品およびサービスの支払いを決済します。 merchant 支払いおよびカードサービスがこのセグメントをリードしていますが、経済現実は市場予想に比べてまだ成熟していません。オンチェーンステーブルコインの小売流通速度は、貨幣供給量指標 M1 の約 20 分の 1 に過ぎません。これは、ユーザーが賃金収入と日常支出が相互に関連する通常の金融サイクルに従うのではなく、間欠的に入金および消費するためです。

業界構造

交換手数料は、カードネットワークおよび発行会社が取引ごとに徴収する手数料であり、決済収入の核心源であり、支払い量とともに拡張します。しかし、低い回転率は単一カードの収益性を弱めており、既存の収入はカードネットワーク、発行銀行、および支払いゲートウェイ(PG)の間で分割されています。したがって、真の利益プールは消費者向けカードブランドではなく、その背後にある発行および決済インフラにあります。

大多数の消費者カードサービスプロバイダーは自有の発行権限を持たず、このインフラに依存しており、収入構造は限られており、主に交換スプレッドに基づいています。

ビジネスタイプ

- 決済インフラ:merchant 支払いおよび決済を調整します。決済手数料に加え、サービスプロバイダーは自有のステーブルコインを発行することで準備金利息収入を得ます。Stripe の Bridge Open Issuance は、Circle が獲得した準備金収入構造を企業に配布するものであり、この層で最も収益性の高いビジネスの 1 つです(Stripe、BVNK)。

- 発行インフラ:企業のカード発行をバックエンドでサポートします。サービスプロバイダーは Visa などの主要ネットワークの主要会員資格を通じて交換手数料の份额を得て、プロジェクト管理および外国為替スプレッドを通じて収入を生み出します。核心的な差別化ポイントは、USDC ベースの T+0 オンチェーン決済であり、既存の方法と比較して担保要件を最大 60% 削減し、資本効率を大幅に向上させます(Rain、Reap)。

- 消費者カードおよびネオバンク:エンドユーザーにカードおよびアカウントを提供します。収入は交換手数料の份额と外国為替スプレッド、plus 会員購読料または預入資金の管理利益を組み合わせたものです。これらのサービスプロバイダー自体が発行会社ではないため、準備金利息収入へのアクセスは限られており、大多数は Rain または Reap などの発行インフラに依存しています(Cypher、KAST)。

- カードネットワーク:支払い承認および決済のネットワークです。交換手数料は発行会社に属し、カードネットワークは取引ごとのネットワーク手数料を通じて取引量の上升から恩恵を受けます。カードネットワークはステーブルコイン決済をバックエンド層として統合しており、これは提携銀行とのロックインを強化します(Visa、Mastercard)。

ケーススタディ:Rain

Rain は B2B バックエンドインフラであり、ウォレット、取引所、およびネオバンクが自有のブランド消費者カードを発行するのを支援します。パートナーは単一の API 統合を通じてカードプロジェクトを設計し、Rain は Visa および Mastercard の主要会員として、彼らに代わってネットワークスポンサーシップ、コンプライアンス、および発行と運営を処理します。

ユーザーが merchant で Rain ベースのカードを使用すると、処理プロセスは以下のようになります。

- 承認(リアルタイム):支払いは Visa または Mastercard ネットワーク上で承認され、標準的なカードと同様です。merchant および消費者の体験は伝統的なカードと完全に同一であり、ステーブルコインは表面上は不可視です。

- 残高控減および元帳管理:ユーザーのオンチェーン残高はリアルタイムに換算され、承認金額が控減され、Rain がプログラム全体の元帳を管理します。

- ネットワーク決済(每日):Rain とカードネットワークとの決済は完全に USDC を使用します。決済は銀行の締切時間に制限されないため、週末および祝日を含む年の毎日決済が行われ、したがって週末および祝日の支払い資金は数日遅延することはありません。

- 資金回収および運転資金:信用構造において、ユーザーの返済時間は決済時間より遅いため、発行側はこのギャップを埋める必要があります。Rain はカード売掛金をトークン化し、オンチェーンローンの担保として使用し、ユーザーから回収する前に決済資金を調達し、累計貸付および返済額は 1.75 億ドルを超えています。したがって、その担保要件は伝統的な発行会社より 60% 低いです。

簡潔に言えば、消費者が Rain ベースのカードを使用する場合、承認から決済および資金調達までのすべての裏方の作業は Rain によって処理されます。

重要な影響

決済収入の核心は、目に見えるカード支払い手数料ではなく、発行会社ID によってもたらされる準備金利息、および T+0 決済を通じて得られる資金効率です。大多数の消費カードブランドは、このインフラの上に重ねられたフロントエンドの顧客タッチポイントに過ぎません。

主要カードネットワークは、BVNK のような跨境支払いインフラを直接買収し始めており、Visa、Mastercard、Stripe、および Google は共同ステーブルコインアライアンス Open USD を推進しています。これは、独占的な準備金利息収入を保護するためにプラットフォームを自有に帰する垂直統合戦略と解釈できます。

収益生成

収益率はバリューチェーンの終点であり、最も複雑な商業構造が形成される層です。発行会社がカード保持者に渡すことができない利息は、最終的にここでユーザーに返還され、この貸付業務は完全な資産管理業界へと進化しています。

業界構造

初期のオンチェーン貸付はすべての資産を 1 つの大きなプールに統合していたため、いずれかの資産のデフォルトがシステム全体にリスクとして拡散する可能性がありました。この構造的制限は、後に隔離またはモジュール化モデルを導入することで解決されました。このモデルは市場別に担保とローン条件を分離し、核心インフラ(不変の貸付プロトコル)と収益管理層(リスクキュレーターによって運営される)を明確に区別します。

この構造的分離は、真のオンチェーン資産管理業界を生み出しました。リスクキュレーターは伝統的な資産管理者と同様に、運営するボールトからパフォーマンス手数料(最大 50%)および管理手数料(年率最大 5%)を稼ぎます。上位 4 社の参加者が合計でキュレーション総預かり資産価値(TVL)の約 65% を制御しており、このサブセグメントは寡占構造を呈しています。

この収益率インフラの上には、エンドユーザーが実際に消費する金融製品層があり、米国債および私人信貸をトークン化する現実世界資産(RWA)製品、利付き合成ドル、およびリステーキングが含まれます。

ビジネスタイプ

- 貸付インフラ:預金とローンの間の利差から一部を準備金係数(Reserve Factor)として引き抜くか、自有のステーブルコイン(Aave の GHO など)の発行から発生する利息を通じてプロトコル収入を得ます。Morpho に代表される異なるモデルは、自有のプロトコル手数料を閉鎖し、代わりにこの価値を下流のキュレーターおよびトークンエコシステムに再分配してネットワークを発展させます(Aave、Morpho)。

- リスクキュレーター:貸付プロトコルの上で資産配分およびリスクモデルを設計し、ボールト管理手数料を徴収します。例えば、Steakhouse は 20 人未満のチームで約 17 億ドルの資産を管理し、約 5% の利息収入を引き抜きます。これはオンチェーン資産管理者という運営モデルを代表しており、そのコスト構造は伝統的な金融機関よりもはるかに効率的です(Steakhouse、Gauntlet)。

- RWA 収益ボールト:トークン化された米国債またはマネーマーケットファンド(MMF)を発行および流通し、年率約 0.15% から 0.5% の管理手数料を徴収します。BlackRock の BUIDL を底层資産とし、Ondo Finance はこれを分散型金融(DeFi)エコシステム向けに再包装し、Plume Nest は RWA 専用に構築された Layer 1 ブロックチェーンを通じて流通します(BUIDL、Ondo、Nest)。

- 利付きおよび合成ドル:デルタニュートラル基差取引または金利の純利ざい(NIM)を管理することでリターンを生み出し、その後リターンを利息としてトークン保持者に支払います。このカテゴリは 2 つのタイプに分かれます:クリプトネイティブ派生商品収益に依存するモデル、および安定した米国債担保に依存するモデル(Ethena、Sky)。

- リステーキング:すでにステーキングされた資産を再び流動化し、このプロセスはリステーキングと呼ばれ、追加の収益率を得ます。一部のプロバイダーはさらに進み、DeFi ボールト管理手数料の徴収から消費カード決済への直接リンクまで、バリューチェーン全体を垂直統合します(Ether.fi)。

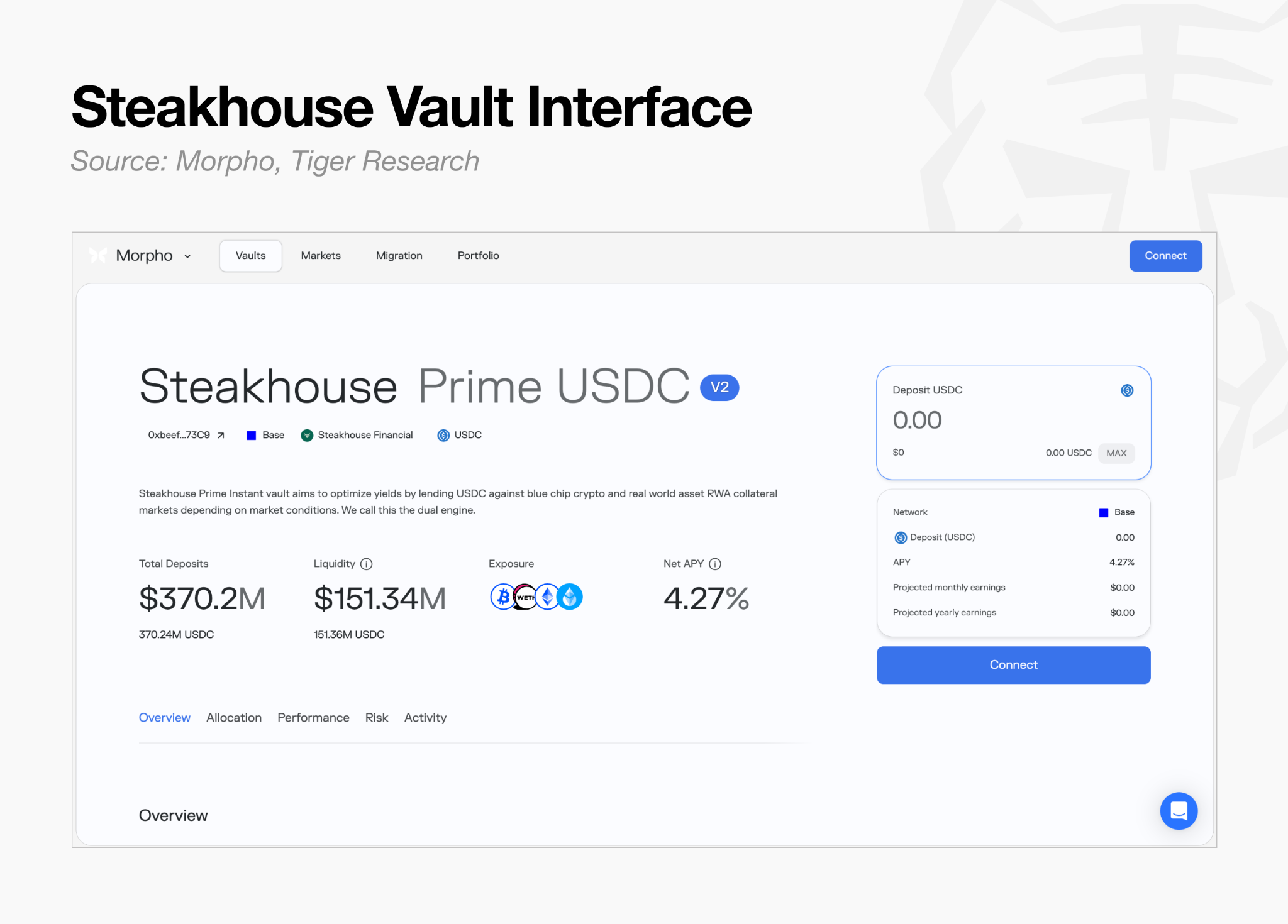

ケーススタディ:Steakhouse

Steakhouse Financial はリスクキュレーターであり、一種のオンチェーン資産管理者です。自有の貸付プロトコルを構築せず、Morpho などの既存インフラの上で運営し、サブアドバイザーの役割を果たします:担保資産を選択し、ローンバリュー比などのリスクパラメータを設計し、さまざまな市場間で資本を配分します。

その収入構造も伝統的な資産管理に類似しており、発生した利息の一部をパフォーマンス手数料および管理手数料として徴収します。Morpho などの貸付プロトコルが運営インフラ、会計、決済、およびカストディを処理するため、キュレーターはリスク設計の専門知識のみで業務を効果的に拡張でき、個別のインフラコストを負担する必要はありません。

重要な影響

オンチェーンキュレーターが現在管理する資産は約 70 億ドルであり、これは世界の伝統的資産管理市場(約 147 兆ドル)の約 2 万分の 1 に相当します。この巨大なギャップは、オンチェーン資産管理市場拡大の長期的な_runway_ を表しています。

しかし、高収益率は底层システムが安定し続けている場合にのみ意味を持ちます。最近のいくつかのペッグ外れ事件およびリステーキング分野の一連のショックは、運営リスクおよびテールリスク(正常な予想を超える極端な状況)を露呈しました。単純なスマートコントラクト監査自体ではこれらのリスクを検出できません。

したがって、市場資金は高収益率の合成ドルから、米国債を担保とし、収益率が比較的低い製品へと移行しています。機関投資家が根本的に望んでいるのは高い年率パーセント収益率(APY)ではなく、予測可能性、つまりリスクを制御する能力だからです。

ステーブルコインバリューチェーンの発展方向

ステーブルコイン市場の成功は、発行規模を単独で拡大するかではなく、どの参加者が特定の顧客セグメントを制御するかにかかっています。しかし、クリプトネイティブな方法でゼロからインフラを構築することは進展が遅く、コスト負担も重いです。

最も現実的かつ実行可能な戦略は、ステーブルコインの効率性(同日決済、24 時間運営、低コスト送金、およびプログラマブルな収益率など)を、確立された伝統的金融インフラ(レール)に重ねることです。最近の主要な M&A 活動、Stripe による Bridge 買収および Mastercard と BVNK の協力を含むすべては、伝統的金融インフラとステーブルコイン効率性のこの結合を指し示しています。

この機会は、共同作用する 2 つの広範なトレンドによって増幅されています:地域通貨の拡散および規制された金融との融合。

- 地域通貨の拡散:自国通貨建てのステーブルコインを準備する政府および機関は、システムをゼロから構築するのではなく、すでに検証された発行インフラおよび地元銀行チャネルを採用する可能性が高いです。

- 規制された金融との融合:JPMorgan、Visa、および BlackRock などの規制された金融機関も、自有の技術を開発するのではなく、検証されたインフラを使用する明確な傾向を示しています。

これらのトレンドにより、市場機会は、規制された金融がこの市場に参入するために通過しなければならない各層、カード発行および決済、カストディインフラ、および収益率層において継続的に拡大すると予想されます。

結論として、発行体はステーブルコイン発行を巡る激しい競争を超える必要があります。ステーブルコインは独立した製品ではなく、既存の金融レールの効率性を高める技術アップグレードだからです。真の勝者は、既存の伝統的レールの上に構築されたインフラ層を取得する参加者になります。

この構造的転換において、業界の重心は「下」および「内」へ移動しています。金利低下が発行自体の経済効果を弱めるにつれ、底层決済層の価値は使用量の増加とともに成長するため、重心は下へ移動し、決済層へ向かいます。同時に、ステーブルコインは既存システムを取代するのではなく、迅速に規制された金融システムに吸収されており、自国通貨ステーブルコインは米ドルネットワークが残した空白を埋めることで有機的に統合されています。

業界の重心移動は不可逆的な核心問題となっています。9 月 28 日に開催される EastPoint:ソウル 2026 は、この業界変革を深く探求するためのプラットフォームを提供します。届时、伝統的金融機関およびデジタル資産業界が集まり、ステーブルコインエコシステムおよびその他の関連議題を共同で議論します。この盛会は、既存の障壁を打破し、真の融合を実現するための重要な一歩とみなされています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News