Crypto が伝統金融に「隠れる」時:予測市場、ステーブルコインとトークン化株式、どのように主流化するのか?

TechFlow厳選深潮セレクト

Crypto が伝統金融に「隠れる」時:予測市場、ステーブルコインとトークン化株式、どのように主流化するのか?

全員を自発的に Web3 へ参入させることは不可能だが、オンチェーン機能は予測、決済、株式などの馴染みのある金融行動に徐々に組み込むことができる。

執筆:imToken

長い間、暗号資産業界において「マスアダプション」が語られる際、通常はいくつかの比較的馴染みのある指標を指していました:

例えば、ビットコインを保有している人が何人いるか、オンチェーンプロトコルと相互作用するアドレスがいくつあるか、またウォレット、取引所、DeFi を使い始めるユーザーが何人いるかといったことです。

この背景には比較的線形な想像が隠れており、それは一般ユーザーはまず Crypto を理解し、その後暗号資産を購入し、ウォレットを作成し、最終的に徐々にオンチェーン世界へと参入する必要があるというものです。

しかし最近現れた変化は、このパスを逆転させている可能性があります。ユーザーは必ずしもブロックチェーンを理解してから暗号インフラに触れる必要はありません。むしろ、予測市場、跨境送金、株式取引など元々存在していたニーズが、積極的に暗号技術を取り込んでいます。これらは一見すると 3 つの異なる赛道に属し、浸透も同じパス沿いに起こっているわけではありませんが、背後では同じ変化を指し示しています:

Crypto は、ユーザーが積極的に参入する必要のある新しい金融システムから、伝統的金融と大衆向けアプリケーションが直接呼び出せるインフラへと変わりつつあります。

一、予測市場:オンチェーンイベント取引から確率価格設定ツールへ

周知の通り、予測市場は新しい概念ではありません。

特に暗号資産世界では、イーサリアム発展の初期段階において、予測市場の Augur がイーサリアム上の最初の DApp であり、客観的に結果を検証できるあらゆるイベントがオンチェーンコントラクトへと変換され、実資金の売買を通じて市場の未来への判断を投射できることを初步的に検証しました。

しかし、その後の長い間、予測市場は常に「オンチェーンギャンブル」と簡単に概括され、真正に Crypto ネイティブな層から抜け出すことはありませんでした。Polymarket などのプラットフォームの早期ユーザーも、確かに主にウォレット、ステーブルコイン、オンチェーン取引に詳しい Crypto ネイティブなグループから来ていました:

一方、ウォレット、ステーブルコイン、オンチェーン取引の使用ハードルが、一般ユーザーの参加を制限しました。他方、Polymarket が一度米国大統領選挙などのイベントでブレイクスルーを果たしたとしても、その核心参加者は依然として主に Crypto に詳しいトレーダーでした。

しかし 2026 年北中米ワールドカップは、予測市場にとってより大衆的な観察窓口を提供しました(関連記事《ワールドカップ狂歓、予測市場参入:Polymarket たちは如何に大衆化の口を裂くか?》)。

金融政策、経済データ、政治選挙と比較し、サッカー試合はほぼ追加的な知識教育を必要としません。誰がグループリーグを突破するか、どのチームがベスト 4 に入るか、某選手が得点王になれるかといった問題は、元々ファンが毎日討論する内容です。

予測市場が行うのは、これらの分散した觀點を、リアルタイムで変化する価格へと変換することだけです。これが、予測市場が真正にブレイクスルーするには規制環境の変化だけでは不十分で、十分に庞大で直観的なパブリックイベントが必要であり、ワールドカップはまさにこの条件を満たすと言われる理由です。

Crypto 過去の多くのブレイクスルーの瞬間は、往々にして「認知ハードルの高い技術」と「認知ハードルの低いシナリオ」が結合する時に起こりました。例えば NFT がかつてブレイクスルーしたのは、オンチェーン資産とアバター、芸術、コミュニティアイデンティティを绑定したからです。Meme が快速に传播できたのは、複雑な金融行動を単純な感情や文化的シンボルへと圧縮したからです。

同様に、予測市場がより広範なユーザーへと向かう入口も、巨視的経済データや複雑な政治契約ではなく、スポーツ、エンターテインメント、赛事など大衆が元々討論したがっているシナリオである可能性が高いです。

ワールドカップの特殊な点は、天然的に 3 つの条件を備えていることです。

- 第一、広範なグローバルコンセンサスを持っています。资深ファンでなくても、誰が勝ち誰が負けるか、誰が突破するか、誰が優勝するかといった基本問題を理解できます。

- 第二、高頻度の情報フローを持っています。試合前の陣容、選手の状態、負傷離脱情報、戦術変化や試合进程は、継続的に市場期待を変化させます。

- 第三、強烈なソーシャル属性を持っています。観球自体は孤立した行為ではなく、グループチャット、転送、討論、論争と感情の共鳴を伴います。

同時に、予測市場の競争境界も拡大し続けています。特に近期、明らかに Kalshi、Polymarket などの垂直特化型プラットフォーム間に限定されなくなり、伝統的証券会社、暗号資産取引プラットフォーム、さらにはメディア製品之中へと越来越多に統合されています。

理由は複雑ではありません。伝統的金融市場は既にオプション、先物、金利スワップなど大量のリスク価格設定ツールを持っていますが、これらの製品は通常理解ハードルが高く、一般ユーザーが価格から直接市場判断を読み取るのも困難です。一方、予測市場は複雑な問題をより直観的な確率へと圧縮します。

これが予測市場が伝統的金融インフラへ進入できる鍵であり、提供するものは別の賭け方だけでなく、低ハードルでリアルタイム更新される期待値価格設定ツールです。

もちろん、このパスは依然として明確な争议を伴います。

イベントを如何に定義・決済すべきか、知情者が参加できるか、金融イベント契約がインサイダー取引を構成するか、またスポーツ類契約が連邦派生商品規制还是州ギャンブル規制を受けるべきかについては、目前完全に明確ではありません。市場規模の拡大に伴い、一部のウォール街機関も従業員による経済データや企業イベント涉及の予測市場取引への参加を制限し始めています。

しかし无论如何、予測市場が主流の認可を得る過程は、まさにそれが「オープンなイベント取引実験」から、徐々に金融市場インフラへと転化する過程です。

二、ステーブルコイン:暗号資産から決済・清算の基盤へ

予測市場が一種の Crypto ネイティブ製品を主流へ带入しているのだとすれば、ステーブルコインは別のパスを歩んでおり、伝統的決済製品の背後に徐々に隠れつつあります。

大部分の暗号資産ユーザーにとって、ステーブルコインは長らく取引媒体の役割を担ってきました。ユーザーは USDT や USDC で他のトークンを売買し、異なる取引所間で資金を移転し、またはそれらを DeFi プロトコルに入れて収益を得ます。そのため発行規模も長らくステーブルコインの競争力を衡量する主要指標と見なされてきました。

しかし次の段階に入り、ステーブルコインの競争重点はもはやオンチェーン存量だけでなく、誰がより早くコンプライアンスでの位置取りを完了し、決済、清算、跨境送金などの実際のシナリオへ深く入り込めるかになります。

最近討論度が高いケースの一つは、140 社以上の決済、銀行、テクノロジー、暗号資産企業が参加する Open Standard が Open USD を推出したことです。

主に単一発行機関が準備資産収益を掌握する伝統的モデルとは異なり、Open USD は協力企業に無料での鋳造と償還を許可し、管理手数料を控除した後、準備資産が生み出す収入をその使用を推進するパートナーへ分配する予定です。

Visa と Stripe の関連紹介でも、OUSD をグローバルな資金流動面向の共有インフラと定義しています。この設計で真正に注目すべきは、市場にまた一種のドルステーブルコインが増えたことではなく、それがステーブルコインの長らくの利益配分方式を調整しようとしていることです——過去、発行元は通常準備資産が生み出す大部分の収益を獲得できましたが、ウォレット、取引所、決済会社、金融テクノロジープラットフォームは、往々にしてユーザー獲得、製品統合、実際 の 配布のコストを担っていました。

もし準備資産収益がさらにチャネルと使用シナリオへ傾斜できれば、ステーブルコインの競争ロジックもそれと共に変わり、これがなぜ Stripe、Visa、Mastercard、Zelle などの機関の参入が、単に一種のオンチェーン資産を増やすよりも注目すべきかを説明しています。

说到底、ステーブルコインはユーザーが積極的に保有・管理する必要のある Crypto 製品から、伝統的企業が直接呼び出せる資金流通コンポーネントへと転化しつつあります。ユーザーが見るのは跨境送金、加盟店決済、企業支払い、給与支給または一枚の支払いカードかもしれませんが、バックグラウンドで使用されているのはステーブルコインとパブリックチェーン決済ネットワークかもしれません。ユーザーはステーブルコインの存在を知る必要すらなく、既にそれが提供する決済能力を使用しています。

同時に、実際の配布チャネルと使用シナリオを欠く一部のステーブルコイン製品も退出しています。これはさらに、発行を完了したからといってステーブルコインが天然的に価値を持つわけではないことを説明しています。

底层技術が徐々に標準化される際、真正的なバリアはより多くライセンスと規制適応能力、および継続的に取引ニーズを生み出すビジネスシナリオへ嵌入できるかから来るでしょう。

これはつまり、未来ステーブルコインが最終的に競争すべきなのは、必ずしも別のステーブルコインではなく、銀行カードネットワーク、跨境送金システム、銀行預金、企業財務インフラかもしれないということです。

三、トークン化株式:伝統的資産がオンチェーンアカウントへ進入を開始

予測市場とステーブルコインと比較し、トークン化株式が呈する融合の方向性はより直接的です。

それは一種の暗号資産製品を伝統的ユーザーへ紹介するのではなく、株式、ETF、基金和其他伝統的資産を、元々主に暗号資産の保管と取引に用いられていたアカウントへ運び込むことです。

ここ半年間、ほぼすべての主要暗号資産取引プラットフォームが駆け込みで参入しており、同時に、ニューヨーク証券取引所の親会社 ICE も OKX へ戦略的投資を行い、双方は米国規制下暗号資産先物、ICE 市場製品とニューヨーク証券取引所関連のトークン化株式围绕で協力する予定です。執筆時点では、OKX がちょうどトークン化米国株式製品の推出を計画したところです。

市場構造から見れば、この協力は強い象徴的な意味を持ち、畢竟過去は暗号資産取引所が合成資産、無期限契約または第三者発行元を通じて、ユーザーに株式価格エクスポージャーを提供しようとしており、而现在伝統的取引所の運営者が直接製品設計、価格データ、コンプライアンス、オンチェーン市場インフラ建設へ参与しています。

ユーザー面向のエントリーポイント端でも、類似の変化が既に発生し始めており、垂直特化型アプリケーション以外、取引プラットフォームからウォレット再到オンチェーン DEX、Robinhood から インタラクティブ・ブローカーズまで、皆同時に暗号資産、株式甚至大宗商品取引を承载できる総合金融アカウントへ拡張しようと試みています。

しかし、トークン化株式は最も概念の混同を生じやすいです。

名称中に Apple、NVIDIA または Tesla を帯びた一枚のトークンは、必ずしもユーザーが対応する会社の普通株式を直接保有することと同等ではありません。畢竟異なる製品はそれぞれ真实株式の直接所有権、SPV が株式を保有した後形成される受益権益、発行元が償還を約束する債務手段、または単に株価を追跡するデリバティブを表す可能性があるからです。

これらのモードは配当、議決権、償還権、倒産隔離、投資家保護方面で明確な差異が存在する可能性があります。トークンがパブリックチェーン上を流转しても、ユーザーの最終権利を決定する法的関係は、往々にしてオフチェーンの発行主体、保管機関、法的契約中に存在し、目前多数の RWA システムもハイブリッドアーキテクチャを採用しています。

そのため、トークン化は自動的に流動性と同等ではなく、ユーザーが伝統的株主と全く同じ権利を持つことを自動的に意味するわけでもありませんが、これらの制限はトークン化株式が重要な入口となることを妨げません。

一旦コンプライアンス、保管、株主権利問題が徐々に解決されれば、株式はもはや証券会社アカウント中にのみ存在するわけではありません。それはステーブルコインと同じオンチェーンアカウント内に存在でき、より小さな単位へ拆分でき、異なる地区と時間帯内で取引でき、さらに担保、貸付、自動投資、プログラマチックな資産配分へ用いられる可能性もあります。

その時、ウォレットと取引プラットフォームが競争するのももはや暗号資産の保管と取引だけでなく、誰がユーザーのグローバル資産管理の統一エントリーポイントになれるかです。

最後に

実事求是的に言えば、これはまるで『倚天屠龍記』で張三丰が張無忌に太極を伝授する際、繰り返し彼にまだどれだけ覚えているか問い、張無忌が全て忘れたと答えるまで、初めて真正に其中的要義を领会したというのに似ています。

Crypto 主流化も、おそらく類似の過程を経験するでしょう——真正に成熟した標誌は、所有人都がブロックチェーン、ウォレット、ステーブルコインの概念を覚えることではなく、ユーザーが徐々にこれらの技術の存在を意識しなくなり、Crypto の一切が徐々に製品背後へ消失することです。

もちろん細かく究めれば、予測市場、ステーブルコインからトークン化株式まで、暗号技術が伝統的金融へ進入する方式は尽き同じではありません:

- 予測市場は暗号資産世界で形成された製品ロジックを大衆市場へ带入し、イベントと不確実性をリアルタイム取引可能な確率へと転化します。

- ステーブルコインはオンチェーン決済能力を決済、送金、企業資金流通へ嵌入し、ユーザーにブロックチェーンを理解する必要なく新しい資金ネットワークを使用させます。

- トークン化株式は伝統的資産をオンチェーンアカウントへ带入し、ウォレット、取引所、パブリックチェーンを徐々に伝統的証券の新規発行、取引、決済チャネルとします。

它們はそれぞれ製品、資金、資産の 3 つのレベルの浸透に対応しています。業界にとって、これは一種の新しい大衆化へのパスを意味するかもしれません。それは、每一位のユーザーにまず Crypto ユーザーになることを要求せず、オンチェーン技術にユーザーが既に馴染みのある金融ニーズへ主动的に適応させることです。

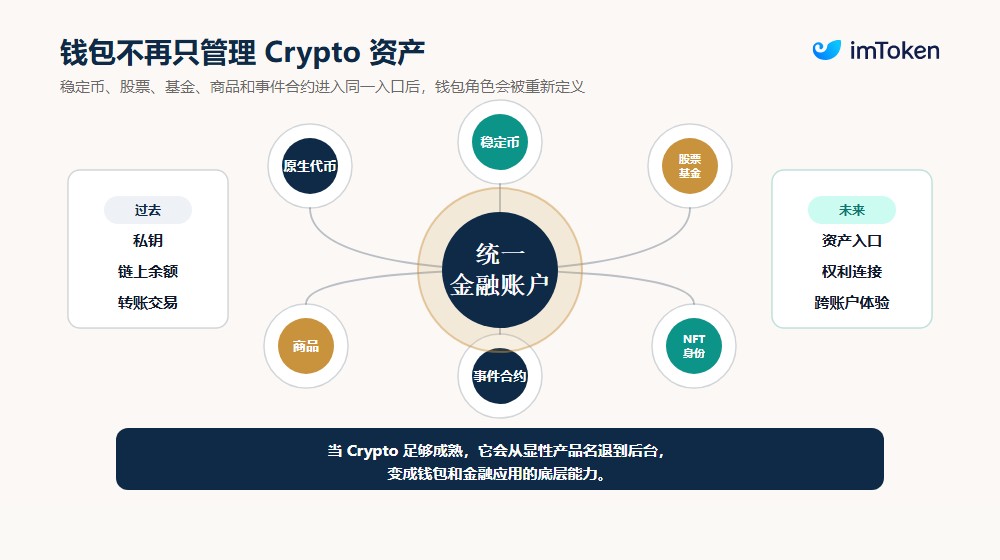

これに伴い、ウォレットの役割も変化します。

畢竟ウォレット中にネイティブトークンと NFT だけでなく、徐々にステーブルコイン、株式、基金、商品、イベント契約が現れる際、処理すべきなのは秘密鍵とオンチェーン残高だけでなく、如何に異なる資産の使用ハードルを下げ、オンチェーンとオフチェーンのアカウントシステムをより良く接続するか也包括します。

试想一下、ある人がウォレットを使用して海外の親戚や友人へ即時送金し、ウォレット上で一項のイベントの発生確率を取引し、または一小部分の米国株式を購入する際、彼は自分が「Crypto を使用している」とは思わないかもしれません。

まさにこの繰り返し強調される必要のない状態の下でこそ、暗号技術は真正に比較的独立したニッチ市場から、より広範な金融とビジネス世界へ進入できるのです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News