ザッカーバーグは予測市場に賭けを始めたが、アジア諸国は依然としてそれを賭博と見なしている。

TechFlow厳選深潮セレクト

ザッカーバーグは予測市場に賭けを始めたが、アジア諸国は依然としてそれを賭博と見なしている。

選挙から暗号資産まで、世論調査から実銭まで:予測市場がどのようにグローバルな情報インフラストラクチャとなるか。

執筆:Tiger research

翻訳:AididiaoJP、Foresight News

主要ポイント

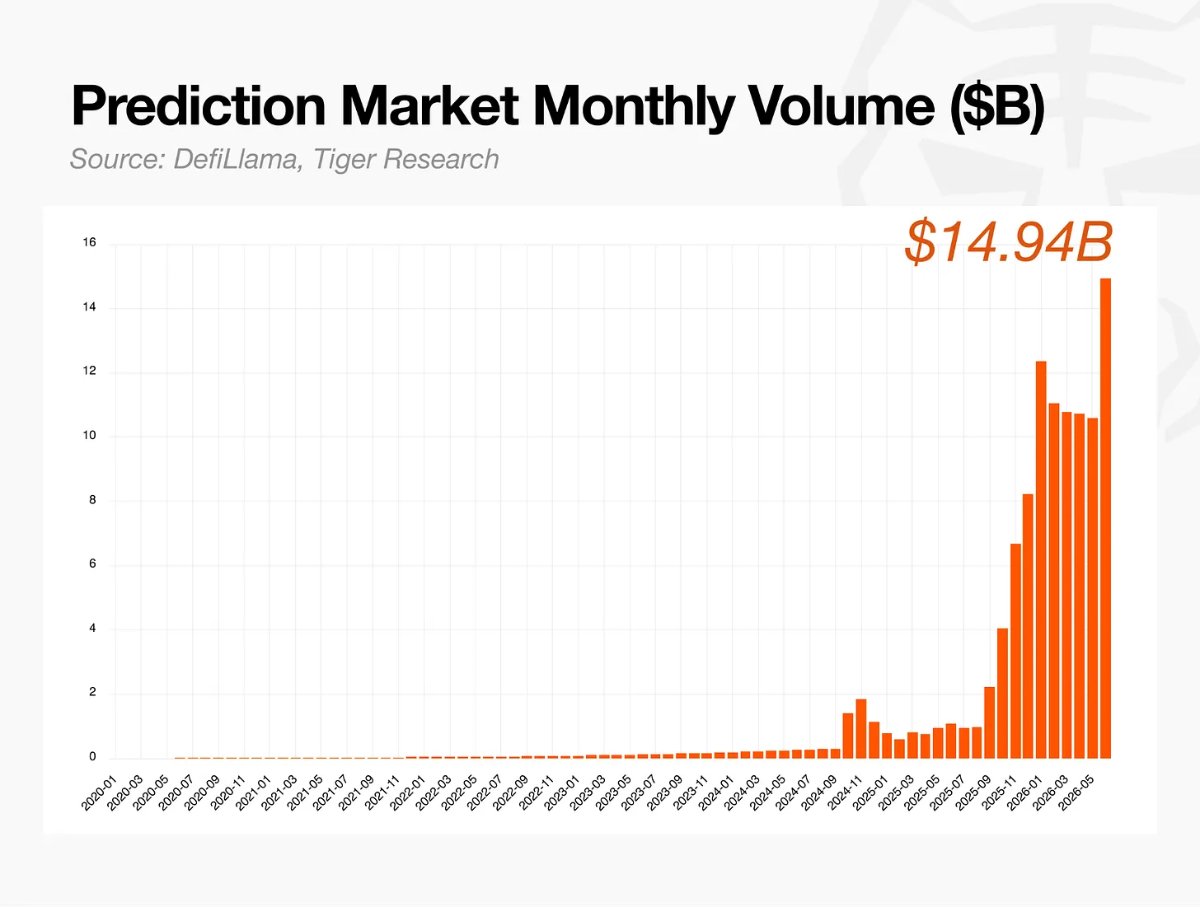

予測市場は主流産業へと成長し、月間取引額は 140 億ドルに達している。Meta 自社による「Arena」プロジェクトの推進も、大手テクノロジー企業によるその承認を示している。

その仕組みは単純だ:イベントが発生すれば契約は 1 ドルで決済され、発生しなければ 0 ドルとなる。したがって、その取引価格はリアルタイムの確率であり、イベント終了後はオラクルによって結果が確認される。

これはすべて「スキン・イン・ザ・ゲーム」に基づいている:参加者は判断を誤れば損失を被るため、彼らの情報は信頼性を持つ。

西方市場は予測市場を正規の金融システムに組み込んだが、アジアでの限定的な参加は、資本流出、情報主権の喪失、およびユーザー保護の欠如を招いている。

アジアの現在の任務はこれらの市場を阻止することではなく、正規のシステム内でこれらのデータを責任を持って如何利用するかを考えることだ。議論を回避することは、事実上リーダーシップを国外に譲り渡すことに他ならない。

予測市場はプロダクト - マーケットフィットを達成

予測市場は長年、概念段階にとどまっていた。2020 年頃に状況が変わり、少数の小型プロジェクトが significativa な取引量を蓄積し、規制の障壁を一つずつ突破し始めた。これは予測市場が産業として正式に成型したことを示している。

その後、成長は加速した。現在、月間取引額は 140 億ドルを超え、主要プラットフォームの合計評価額は約 400 億ドルとなっている。

Meta の参入は、それが初期段階を超えたことをさらに証明している。『ニューヨーク・タイムズ』の最近の報道によると、マーク・ザッカーバーグ自身がチームを率いて、Arena という名前の予測市場アプリケーションを開発しているという。大手テクノロジー企業がこれほどのリソースを投入することは、この産業が実験段階を抜け出し、実証済みのビジネスモデルを確立したことを示している。

予測市場はどこで始まったのか?

予測市場は新しいものではない。ブロックチェーン技術がそれを大衆にもたらし、産業形成を助ける以前から、学界や金融圏で非公式に数十年にわたって使用されてきた。

非公式な使用

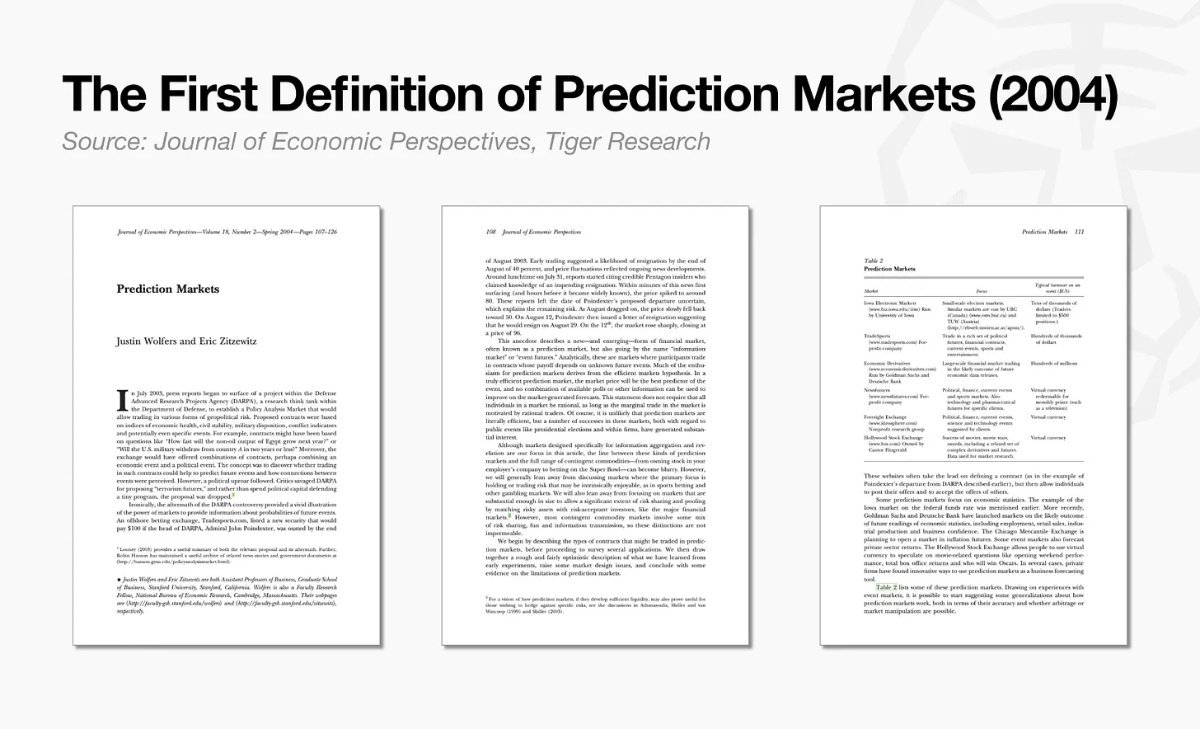

「予測市場」という言葉自体は、その歴史よりも後に現れた。1980 年代まで、この概念は情報市場、決定市場など様々な名称で呼ばれていたが、2004 年の経済学論文によって「予測市場」として定着した。

しかし、その根底にある実践はこの名称よりも遥かに昔から存在していた。最も早い形式は選挙結果に対する政治的な賭けだった。18 世紀のロンドンのコーヒーハウスでは、人々が議会のスキャンダルや首相の更迭に賭け、生成されたオッズが新聞に掲載されることもあった。19 世紀のニューヨークでは、ウォール街近くの场外市場において、大統領選挙結果を予測する非公式な先物市場が活発だった。

学術的な使用

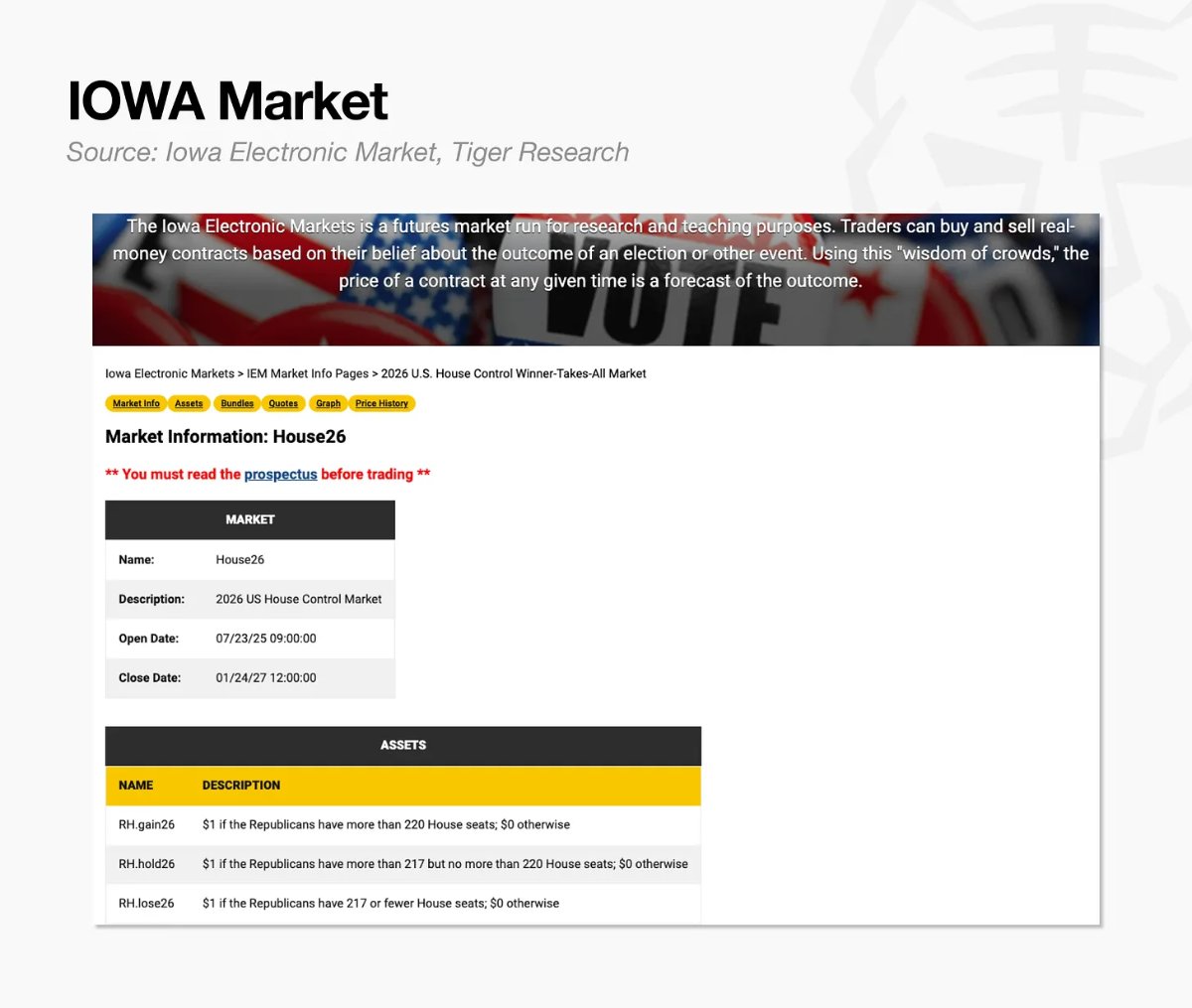

学界での起点は 1988 年のアイオワ大学の 3 人の経済学者だ。彼らは世論調査がミシガン予備選挙でのジェシー・ジャクソンの勝利を予測できなかったことに困惑し、人々が選挙結果を直接取引する市場を設計した。これが後のアイオワ電子市場(IEM)である。

1992 年と 1993 年、IEM は研究用途で商品先物取引委員会(CFTC)の承認を得た。5 ドルを投入する Anyone で参加可能だった。1988 年から 2004 年まで、IEM は約 4 分の 3 の時間で従来の世論調査よりも優れた性能を発揮し、集合的判断を価格に集約する実験室となった。尽管如此、当時それを公共市場として運営させるための規制枠組みは存在しなかった。

バイナリーオプション

これらの初期の予測市場は、金融市場のバイナリーオプションと非常によく似ている:価格が規定時間内に特定の閾値を突破するかどうか基于して Yes または No に賭ける契約だ。その構造——イベント発生で 1 に決済、否则で 0——は予測市場の論理と完全に一致する。

バイナリーオプションも規制された取引所に上場したことがあった。米国証券取引所の 2007 年の固定リターンオプション、シカゴオプション取引所の 2008 年の S&P500 基于のバイナリーオプションはその例だ。ただし、オフショアプラットフォームによる頻繁な詐欺により、複数の主要な司法管轄区が 2017 年から 2021 年の間に個人向け販売を禁止した。尽管如此、この Yes または No の二元賭けの基本構造は、今日でも予測市場が機能する論理的基盤となっている。

現在、予測市場はどのように取引されるのか?

現在、予測市場がカバーするトピックは想像可能なほぼすべてのイベントに及んでいる。

スポーツ競技が最大の取引量を占めており、リーグ戦やグローバルイベントの連続スケジュール得益于しており、開催中のワールドカップがさらに熱気を高めている。政治、地政学、マクロ経済はインフレデータなどの指標から民間企業の評価額予測まで拡大し、情報そのものを取引可能な資産に変えている。暗号通貨や株価、そして一部の噂に駆動されたイベントは、大衆の興味から専門的な情報ニーズまでの完全なスペクトルを構成している。

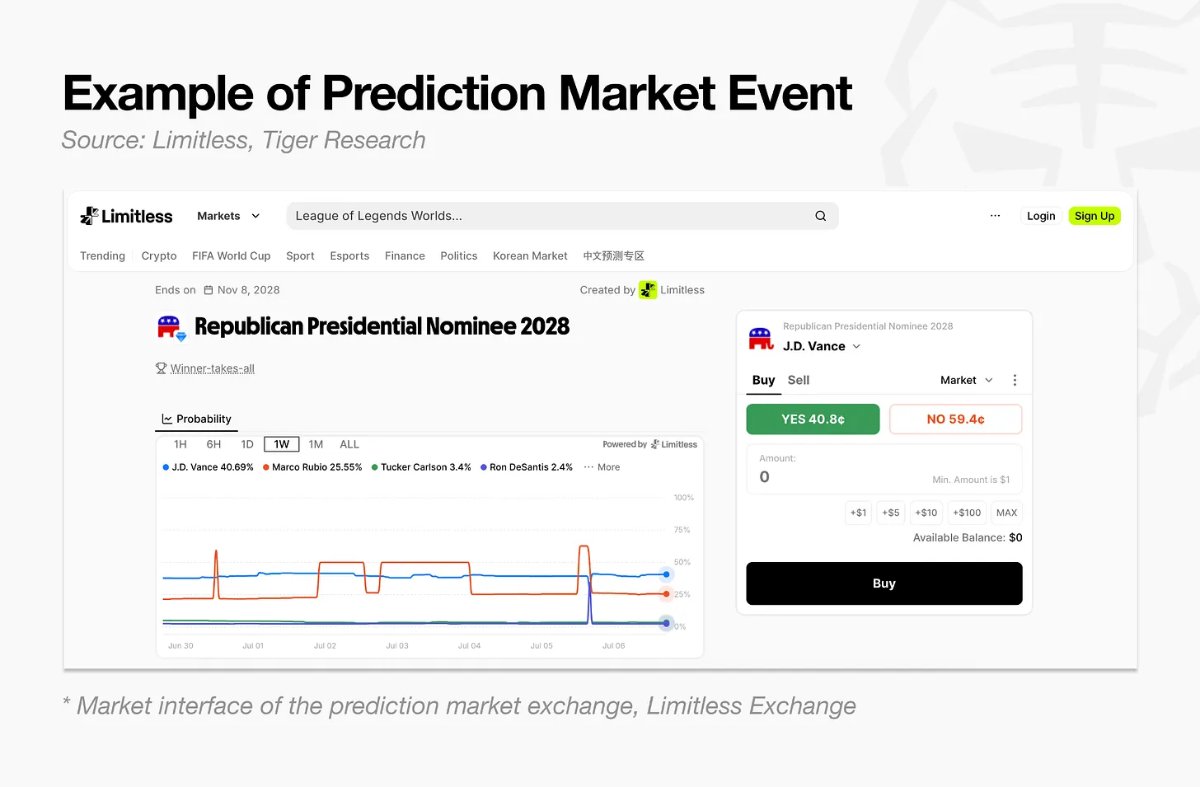

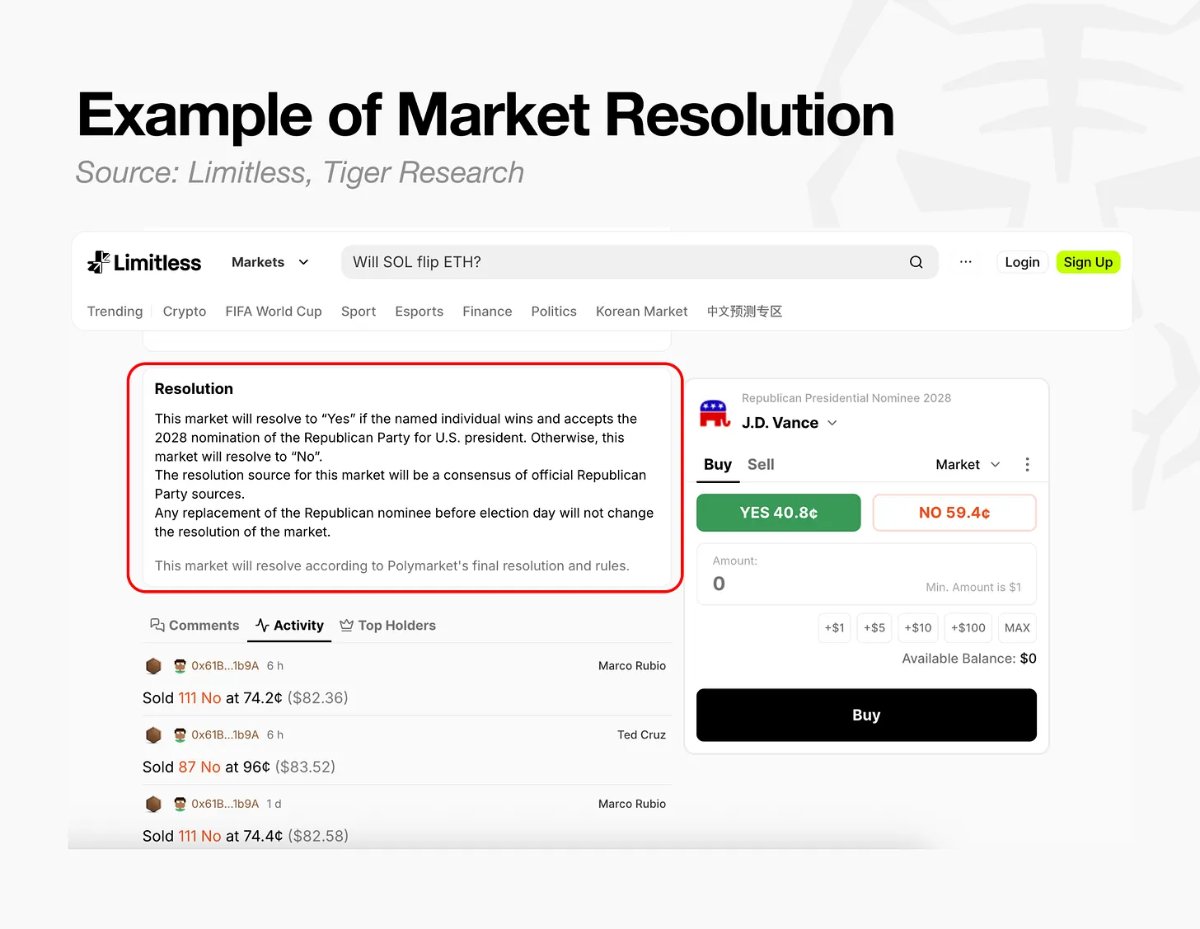

各契約は二元の Yes または No 方式で決済される。例えば、2028 年の共和党大統領候補者が J.D. ヴァンスかどうか为例:ヴァンスが候補者として確認されれば、「Yes」に賭けた契約は 1 ドルを支払う;否则「No」に賭けた契約が 1 ドルを支払う。

この構造を理解する最も簡単な方法は、1 ドルを 100% と見なすことだ。契約はイベント発生時に 1 ドル(100%)を支払し、否则 0 ドルを支払うため、中間の取引価格は自然に確率を反映する。40 セントの契約はそのドルの 40% を表し、つまり市場はイベント発生確率を 40% と見なしている。セント値はそのままパーセンテージとして読み取れる(売買スプレッドや取引コストを無視した場合)。

価格はオーダーブックを通じて形成され、いかなる中央主体によっても決定されない。買い注文(例:39 セントで买入)と売り注文(例:40 セントで卖出)が各価格帯に蓄積され、取引は双方がマッチする場所で執行される。価格(および隐含確率)は多数の参加者の資金が相互に博弈することでリアルタイムに生み出される。トレーダーは満期前にポジションを売却して利益を確定したり損失を限定したりすることもでき、実質的にイベントに対する見解を金銭に換えていることになる。

結果はオラクルによって記録される。契約価格がどれほど正確であっても、イベント終了後には「Yes」か「No」かを確定する者が必要であり、オラクルはその判断を担当する仕組みだ。

オラクルには 2 つの運用方法がある:

- 分散型オラクル:提案者が保証金を抵押し提案結果を提出する。規定時間内に誰も異議を唱えなければ、それが最終結果となる。異議が出た場合は再提案プロセスに入り、さらに異議が出た後にのみ投票に入る。

- 中央集権型:事前に判断基準を設定し、イベント終了後、取引所が直接公式結果を適用して即座に市場を決済する。この方法は判断権を完全に単一の取引所に委ねる。

例えば Limitless プラットフォームでは、締切期限を過ぎると、预设ルールに従って結果を最終確定する。現実世界の結果をブロックチェーンに報告するオラクルサービスによって報告が完了する:暗号価格や株価を追跡する大多数の市場は Pyth Network によって自動報告され、スポーツや政治などのカスタム市場は運営チームが 24〜72 時間以内に人手で判断する。

予測市場は本質的に情報システムであり、多数の参加者の見解を価格に反映された単一の数字に圧縮し、イベント終了後に预设ルールに基づいて予測が正しかったかを判断する。

ギャンブルから情報金融への進化

予測市場は単純な賭けのプラットフォームを超え、情報金融の中核インフラへと進化した——将来の不確実性をリアルタイムの価格情報に変換する。従来の世論調査や専門家予測との根本的な違いは「スキン・イン・ザ・ゲーム」の仕組みにあり、参加者が自らの資金で立場に責任を負う点だ。

従来の方法では、専門家が判断を誤ってもほとんど評判の代价はなく、世論調査も回答者の無関心や戦略的な虚偽報告をフィルターできない。予測市場の価格には誤りに対する実質的な代价がある——誤ったポジションは損失を被る——これにより参加者は最も客観的で最新の情報で自らの信念を検証せざるを得なくなる。この代价を負う意志が直接市場の信頼性に変換される。

この仕組みが実際のデータにおいてどのように機能しているかは、複数の分野で見ることができる:

金融・金融政策予測の精度:2026 年 2 月のある FRB 経済学者の研究がその理由を説明している。2022 年以来、予測市場は FOMC 会議前の金利期待と実際の結果が統計的に高度に一致しており、フェデラルファンド先物やブルンバーグ・コンセンサスよりも優れていた。その理由は、参加者が誤れば即座に資金を損失するため、利用可能な情報をより厳密に分析し、それに基づいて価格設定するからだ。

政治・選挙における透明な確率推定:2026 年 6 月の韓国地方選挙において、Polymarket は 16 の主要都市と州のうち 14 の勝者を正しく予測した。出口調査が「接戦」としか言えない場所でも、予測市場は参加者が真銭を賭けたリアルタイムの確率を示した。これは多数の参加者が複数の変数を総合的に判断した結果であり、単純な予測ではない。

市場イベントや企業評価への反応:2026 年 3 月にステーブルコインの利息収入上限議題が登場した際、予測市場は即座に Coinbase 株価下落確率を 97.6% と価格設定した。これは事後分析ではなくリアルタイムのリスク指標として、自らの資金がリスクに晒された時の参加者の敏感な反応を示している。学術研究も同様の結論を下している:2015 年の Google、Ford などの企業内部予測市場を対象とした研究では、公式予測モデルと比較して予測誤差が最大 25% 減少しており、インサイダー知識とリスク資金が結合されると予測精度が向上することを示している。

情報非対称性は依然として制限要因だ。2026 年 1 月のベネズエラの事例では、機密情報を利用したインサイダー取引が行われ、真の弱点が露呈した。ただし、価格を歪めようとしたこの試みは識別され犯罪として起訴されており、市場が透明性と説明責任のある方法で運用されることを目指していることも証明している。

情報が広く分布している分野では、予測市場は精密な分析ツールであり、情報が少数の手に集中している分野では、その集中を識別できる監視機制だ。参加者の資金が実際にリスクに晒されているため、これらの市場が生成する価格は金融資産の価値を評価するための客観的な情報を構成する。

アジアの政策議論における予測市場の欠如

予測市場の性質と軌跡は各国の規制枠組みによって大きく異なる。米国は司法判決を通じてそれを規制された金融システムに組み込んだが、アジアの主要な司法管轄区の大多数は依然としてそれを従来の賭けのカテゴリーと見なしている。

米国では、訴訟が規制の不確実性の大部分を解決した。商品先物取引委員会が Kalshi の選挙予測契約を賭けに分類しプラットフォームを制裁しようとしたが、裁判所は選挙予測は機会ゲームではなく、規制機関に禁止する権限はないと判決した。この判決は規制姿勢を変え、ICE、Robinhood、CME などの伝統的な金融機関が参入する決定的な触媒となった。

対照的に、アジアの主要な司法管轄区では、主流の見解は依然として予測市場の二元決済構造を従来の賭けと同等視している。支配的な規制視点は賭けの制御と公共秩序であり、金融政策ではない。各国の取り組みは異なるものの、この地域では予測市場は正式な政策議論の外に置かれたままであり、インドとインドネシアのみが例外だ。

この扱い方の分歧は、最終的に規制当局が市場を金融イノベーションと見なすか、社会制御の問題と見なすかに帰着する。

予測市場は規制のジレンマと制度化の岐路に

予測市場はグローバルな金融および情報インフラの中核となっている。グローバルなトレンドとアジアの規制当局の硬直した立場の間にはすでに significant な格差が生じている。技術と金融の境界がほぼ消失した現在、新しい市場を古い規制枠組み内に制限しようとする試みには内在的な限界がある。アジアの主要な司法管轄区における現在の規制慣行には 3 つの問題がある。

1 つ目は規制アービトラージのパラドックスだ。

予測市場は国境のないデジタルネットワーク上で動作しており、一国でプラットフォームを封锁したりユーザーを制限したりしても根底にある需要を消除することはできない。ユーザーは規制されていないオフショアプラットフォームに转向し、より大きなリスクを負うことになる。これにより資本が管轄区から流出し、規制当局は市場監督権と関連する税収の両方を失い、長期的には地域の金融競争力を削弱する。

2 つ目は国家情報インフラ主権の喪失だ。

予測市場は複雑な社会問題を精密な数字推定に変換する高度な情報インフラであり、単なる賭け場ではない。アジアの最近の選挙は、予測市場が従来の世論調査よりも迅速かつ正確に公衆情緒を読み取ったことを示している。規制の名の下にそれを排除する時、ある社会の情緒を最も反映するデータは国外のサーバー上に蓄積されることになる。その結果、外国メディアや機関が本土の analyst よりも自社会を明確に理解することになる。

3 つ目はユーザー保護の放棄だ。

ユーザーは盲点に置かれ、保障する機関はない。市場を単に否定するだけで十分な事前議論を行わない政策は、ユーザーをリスクに晒し、システム外に押しやるだけだ。

議論の焦点を根本的に転換する必要がある。

問題はもはやこの市場をどう阻止するかではなく、正規のシステム内でこれらのデータを健全に如何利用するかだ。この視点の転換には専門的な研究が必要だが、目前関連する議論は依然として非常に限られている。

この分野では、Limitless Research が空白を埋め、韓国や日本などのアジア市場からの予測データを情報資産として処理している。将来はより多くの参加者が健全なデータエコシステムを構築する役割を担う必要がある。

規制は水流を阻む堤防ではなく、水流を正しく導く渠道であるべきだ。

アジアに今必要なのはより厳格な法執行ではなく、この転換に回應するための先見的な議論を開始することだ。すでに発生している取引を闇に追いやることが最悪の政策だ。建設的な議論を通じてそれを正規のシステムに組み込み、透明な監督機制を確立し、プロセス中で生成されるデータを国家および社会の資産として還元するには、継続的な努力が必要だ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News