Jefferies レポート解説:光モジュール市場は 2027 年に 3 倍、1.6T は依然 30% 供給不足、しかし InP こそが鍵

TechFlow厳選深潮セレクト

Jefferies レポート解説:光モジュール市場は 2027 年に 3 倍、1.6T は依然 30% 供給不足、しかし InP こそが鍵

光モジュールで 3 倍になった資金がどこに流れたのかを知るには、代替不可能な工程を誰が掌握しているかを明確に見極める必要がある。

執筆:Rita

TechFlow ガイド

ジェフェリーズは 7 月 15 日開催の光学専門家電話会議で核心的な判断を示した。光モジュールの需要上昇が速すぎて、供給が追いついていない。800G は 10% 不足、1.6T は 30% 不足であり、2027 年の市場規模全体は 2025 年の 3 倍になる。

品薄の背景には、米国企業が上流チップを抑えていることがある。中国は受動部品とリン化インジウム(InP)基板で優位性がある。光モジュール市場は 3 倍になるが、資金がどこに流れるかは異なる。

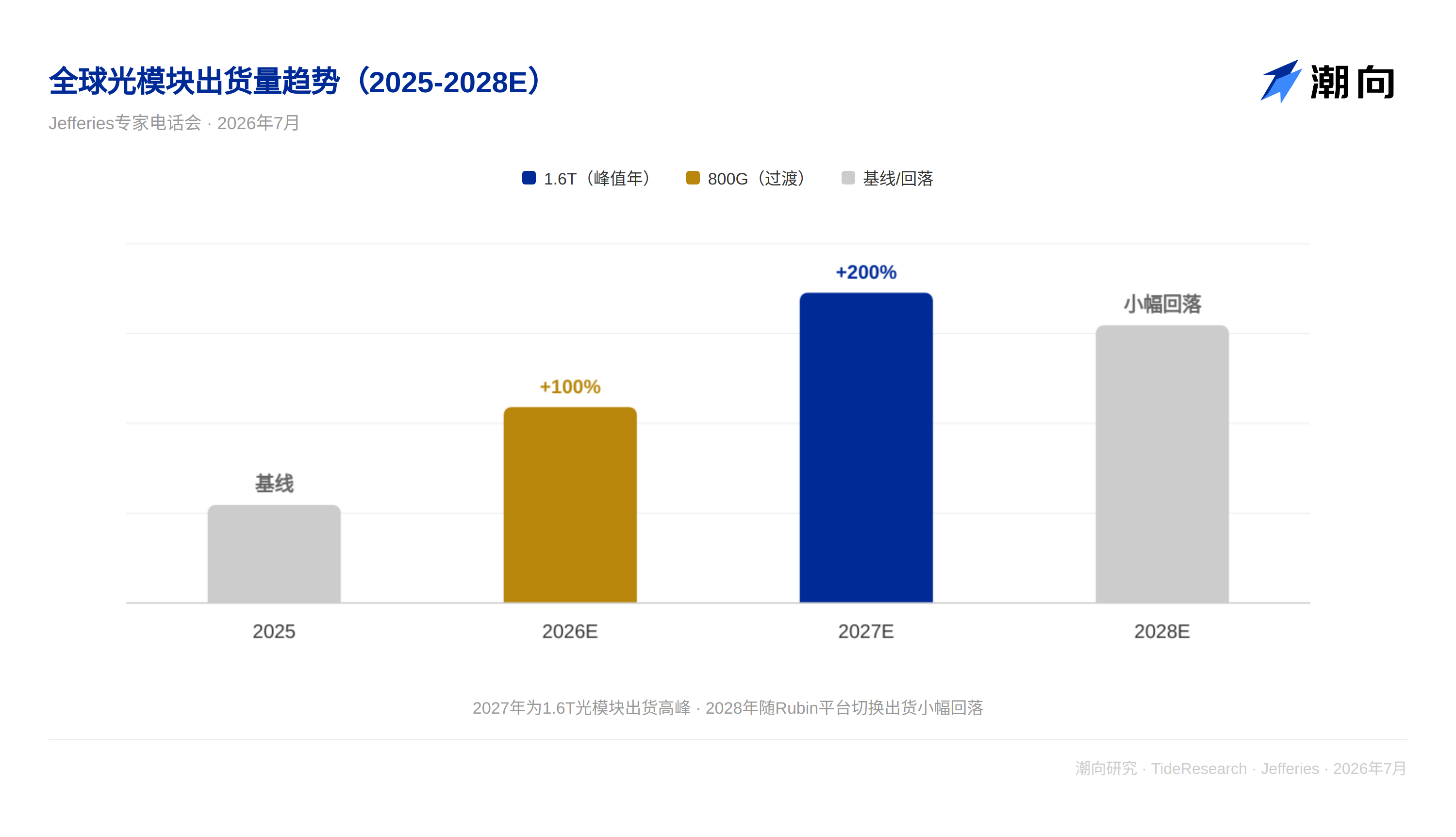

光モジュール市場は 3 倍に、1.6T は依然 30% 不足

需要側は明確だ。800G 光モジュールは 2026 年の出荷が約 4000 万〜4200 万個、需要は 4500 万個を超え、約 10% 不足する。2027 年の出荷は 8000 万個に達し、2028 年は小幅に減少すると予想される。

1.6T の缺口はさらに大きい。2026 年の出荷は約 1800 万個、需要は約 2600 万個で、30% 不足する。2027 年の出荷は 5500 万個と予想され、需要は 7500 万個を超え、依然として 30% 不足する。

3.2T のサンプルは 2026 年第 4 四半期に出荷予定で、小ロットの商用化は 2027 年第 4 四半期まで待つ必要がある。2028 年には 1.6T の出荷が 1 億個に達し、3.2T は約 250 万個からスタートする見込み。

このペースでは、2027 年の光モジュール市場は 2025 年の 3 倍になる。

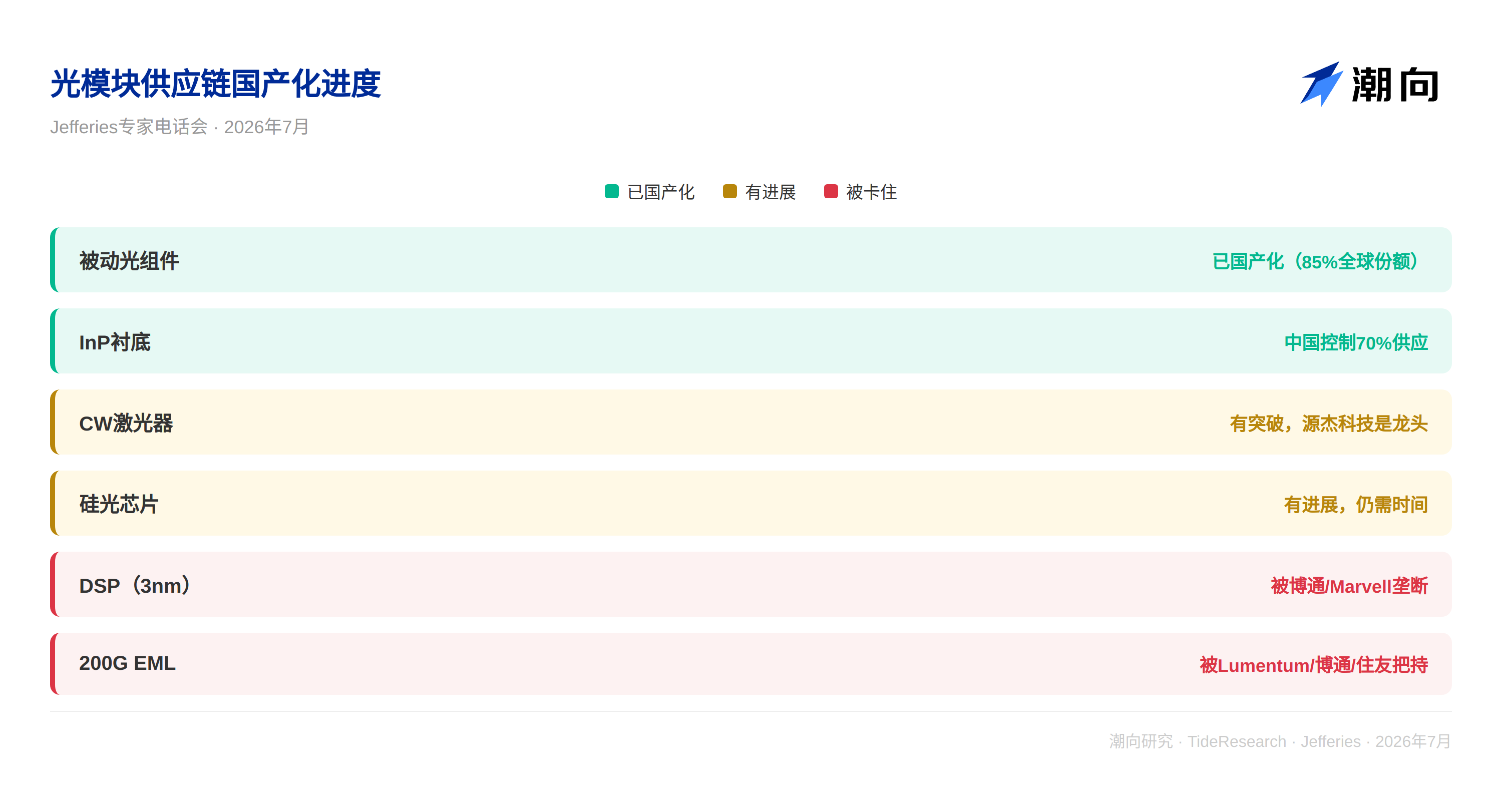

DSP と 200G EML は米国に抑えられている

光モジュールの上流ボトルネックは DSP と 200G EML にある。

1.6T 用 3nm DSP チップはブロードコムと Marvell が独占している。200G EML は Lumentum、ブロードコム、住友電工が掌握している。中国には現在成熟した 200G EML サプライヤーがおらず、デサイバッテリーは 2026 年下半期から量産開始予定。

中国の国産化進度は速慢がある。受動光部品(アイソレータ、フィルター、レンズ、AWG)では中国がすでに世界シェアの 85% を占める。CW レーザーでは、源杰科技が龍頭であり、他に 4 社が手がけている。電気チップとシリコンフォトニクスチップは進展があるが、まだ時間が必要だ。

光モジュール完成機環節では、中際旭創、新易盛、光迅科技、天孚通信が主要プレイヤーだ。

材料路線の勝敗を分ける鍵:InP は代替不可

800G 時代は EML の天下だ。1.6T になると、シリコンフォトニクス方案が市場シェアの 60% 以上を握ると予想される——消費電力は 15% 低く、コストも低い(CW レーザーは 2〜4 個で済むが、EML 方案では 8 個必要)、集積度は更高い。しかし 3.2T になると、シリコン光の周波数が十分高くないため、EML が再び主導権を握る。

さらに重要なのは、どの技術路線を選んでもリン化インジウム(InP)を避けられないことだ。EML には InP 基板が必要で、シリコンフォトニクス方案や CPO 方案に必要な CW レーザーも InP を使用する。中国は世界の InP 供給の 70% を掌握しており、雲南鍺業が核心銘柄だ。

薄膜ニオブ酸リチウムは 3.2T 時代に変調材料になる可能性があるが、それは変調機能のみを担当し、光源は依然として InP ベースの CW レーザーに頼る。したがって InP はデータセンター光相互接続方案において代替不可だ。

TechFlow 視点

光モジュールの需要は確定しているが、上流供給格局が利益配分を決定する。米国企業が抑えているのは DSP と高端 EML であり、中国企業が抑えているのは InP 基板と受動部品だ。光モジュール市場が 3 倍になる資金がどこに流れるかは、誰が代替不可の環節を掌握しているかを明確に見極める必要がある。

投資者にとって、最も注目すべき 2 つの方向性がある。一つ目は InP サプライチェーン(世界供給の 70% は中国)、二つ目は中国の 200G EML における突破進度(デサイバッテリーの下半期量産が重要な節目)。

免責事項

本文は TechFlow 研究が第三者証券会社の調査報告書(Jefferies、2026 年 7 月 16 日)を整理・解釈したものだ。文中で引用された評価、目標株価、収益予測及相关判断は、すべて該証券会社アナリストの見解であり、所属機関の立場を代表するものであり、TechFlow 研究の見解を代表するものではなく、いかなる投資助言も構成しない。

市場にはリスクがあり、判断は独立して行う必要がある。本文はいかなる証券の売買の根拠として使用すべきではない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News