韓国の暗号資産個人投資家が市場から撤退、銀行が10日間で1兆ウォンを投じて暗号資産インフラを確保

TechFlow厳選深潮セレクト

韓国の暗号資産個人投資家が市場から撤退、銀行が10日間で1兆ウォンを投じて暗号資産インフラを確保

一枚の図で読み解く韓国の2026年機関投資家向け暗号資産市場構造

著者:Tiger Research

編集・翻訳:TechFlow

TechFlow解説:韓国の暗号資産市場は、権力構造の移行期に突入しています。個人投資家(リテール)主導の時代は終焉を迎えつつあり、規制が完全に明確化される前から、伝統的な金融機関がすでにSTO(証券型トークン・オファリング)の標準策定、安定コインの支払いインフラ、および資産保管(カストディ)市場といったキーファンダメンタルズの主導権を争い始めています。一見静かなMOU(合意書)競争の裏には、今後10年間のデジタル資産金融フロントエンドにおける支配権を巡る戦いが隠されています——これらの基盤インフラを握る者が、次の10年の顧客入り口をも掌握するのです。

韓国の金融機関と証券会社の間での提携関係および株式取得は、暗号資産市場において同時多発的に加速しています。しかし、全体像は依然として読み取りにくい状況です。公表された提携は多数ありますが、実際の商用展開は極めて稀です。本レポートでは、こうした「変換率」がなぜこれほど低く抑えられているのか、そしてなぜ金融機関がなおも推進を続けるのかという両面について考察します。

要点まとめ

韓国における金融機関の暗号資産活動は、すでにMOU(合意書、以下同様)段階を越えて、具体的な事業運営および取引所株式の取得へと移行しています。

金融機関は、STOの標準策定、安定コインの支払い軌道、およびカストディ市場といった、重要な金融インフラをめぐって、水面下で激化する競争を展開しています。

国内のインフラ構築企業が、金融機関の事業展開における中核的支柱となりつつあります。これらは、韓国中央銀行(BOK)のCBDC(中央銀行デジタル通貨)枠組みおよび国内の規制要件に適合した、純粋な韓国発のインフラ軌道を構築し、海外技術への依存を低減させています。

海外のWeb3財団が韓国市場に進出する戦略は、完全に転換しました。もはや小売コミュニティ構築から脱却し、大手企業および金融機関との連携へとシフトしており、これは伝統的金融が市場を急速に掌握しつつあることを示しています。

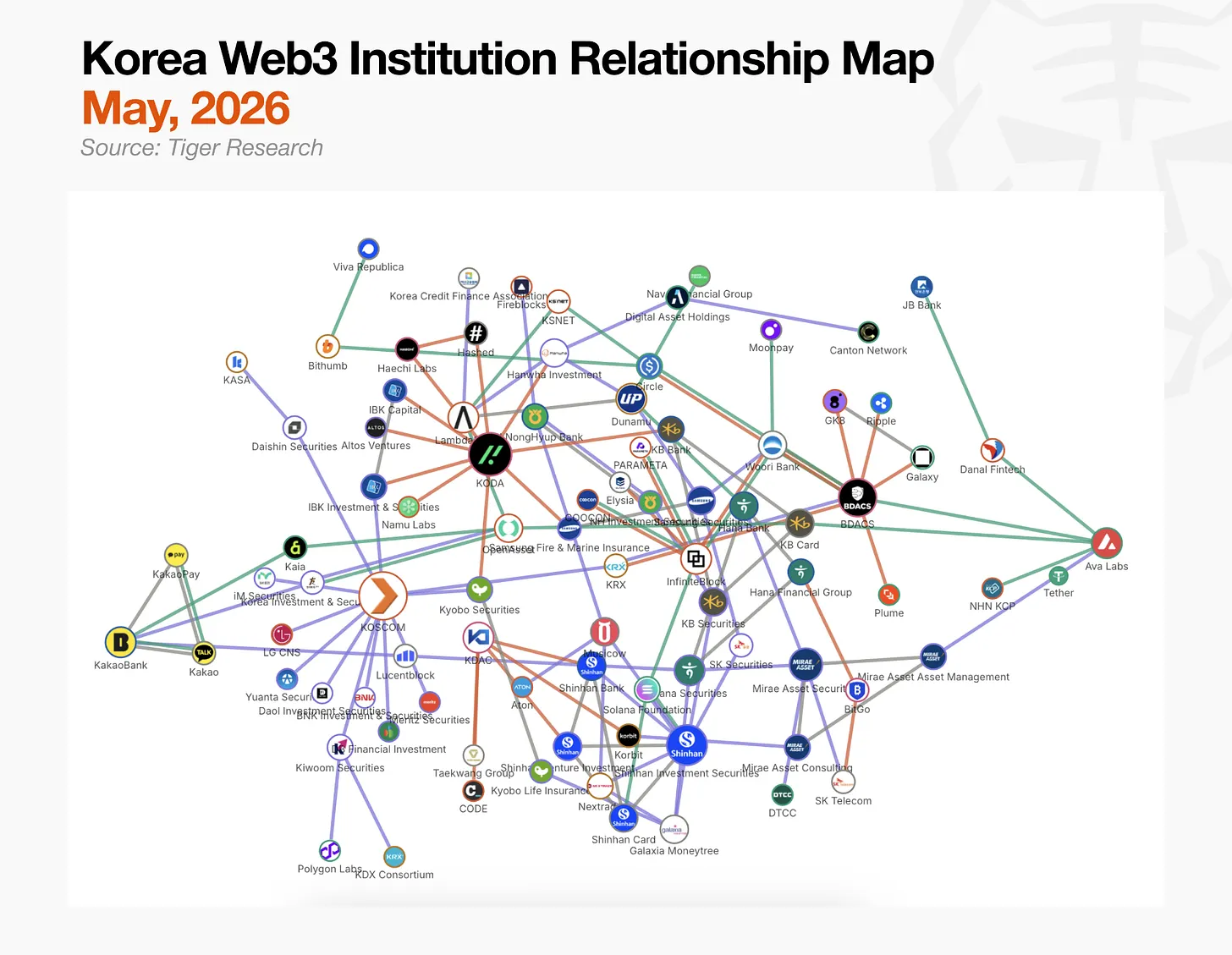

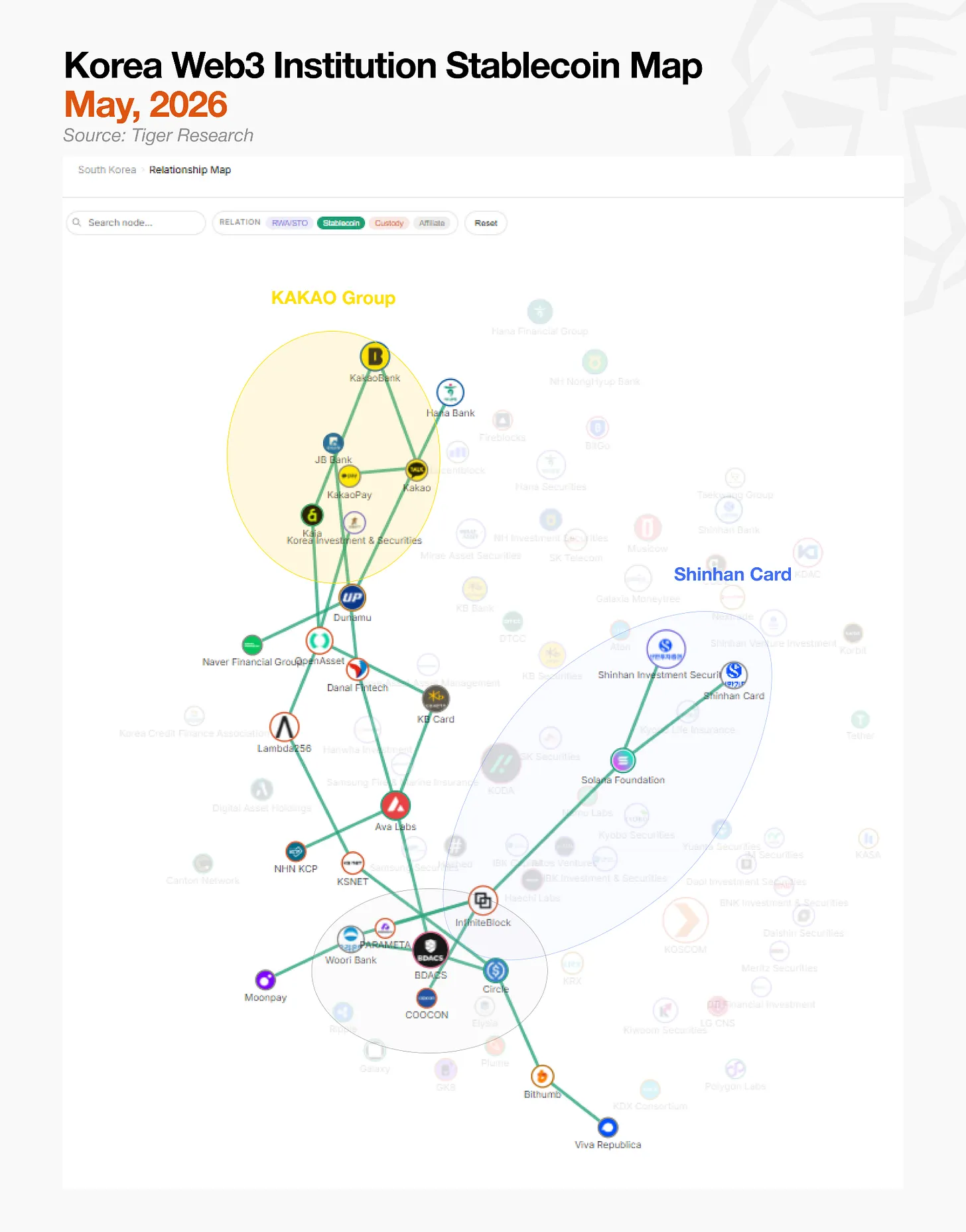

1. MOU軍拡競争

上図はTiger Researchが作成したもので、韓国における金融機関の暗号資産市場の関係性を可視化しています。しかしこの構造は、一目で把握できるものではありません。どの線が実際の事業活動を表すか、あるいは単なるMOUに過ぎないかを区別するのは困難であり、中心となるハブと周辺の参加者の境界も曖昧です。

注目に値するのは、この複雑さそのものが、韓国における金融機関主導の暗号資産市場の現状を正確に反映している点です。Tiger Researchのデータセットが示す通り、150の金融機関と196の提携関係が存在するにもかかわらず、まだ一つとして市場を支配するハブは出現していません。

国内の金融機関は、規制が完全に明確化される前に、市場全体に自らのポジションを築こうとしています。現在の競争は、安定コイン、STO(証券型トークン・オファリング)、およびカストディ(暗号資産保管)という3つの戦線を中心に展開しています。

同様に注目すべきは、金融機関による取引所株式の継続的な取得です。これは、規制が完全に整う前に、信頼に基づいて足場を確保しようとする動きと解釈されています。

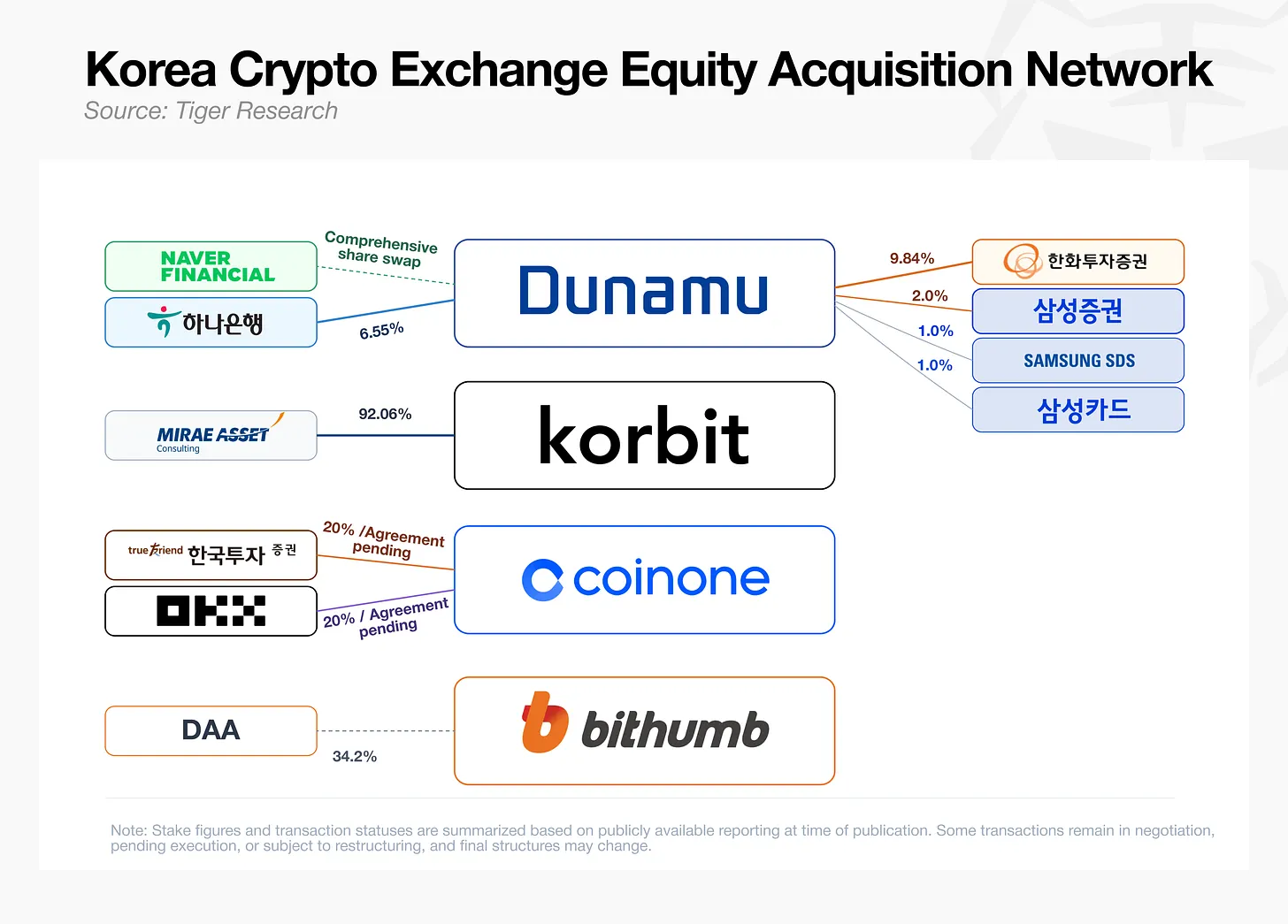

2. 取引所株式争奪戦

韓亞銀行が、約1兆ウォン(約7億2,000万米ドル)でUpbit運営会社Dunamuの株式6.55%を取得すると発表してから10日以内に、韓華投資証券がさらに3.90%の取得を承認しました。同月5月28日には、三星証券、三星SDS、および三星カードが共同で4.0%を取得すると発表しました。また、未来資産証券は2月に既にKorbitの株式92.06%の取得契約を締結しており、韓国投資証券とグローバル取引所OKXがCoinoneの共同買収について協議中であるとの報道もあります。

この競争は、暗号資産取引所に対する再評価を反映しています。取引所はもはや単なる取引手数料収益プラットフォームではなく、安定コインの流通、カストディサービス、証券型トークン、RWA(リアルワールド・アセット)商品の配布を行うための、不可欠な顧客接点として位置付けられています。

銀行および証券会社は、VASP(仮想資産サービスプロバイダー)登録などのライセンスを間接的に取得する道を獲得すると同時に、取引所のユーザー基盤および流動性を確保しています。現在の株式争奪戦は、最終的には「誰がデジタル資産金融フロントエンドを支配するか」という競争なのです。

3. 業界別に見た韓国の暗号資産市場

関係図を業界ごとに分析すると、不均衡な構造が浮かび上がります。カストディ分野の事業展開が最も活発であり、多くの参入者が規制障壁をクリアした後にリアルタイムサービスを既に開始しています。一方、RWAおよびSTOは、関連法整備を待って、契約またはMOU段階にとどまっているのが現状です。安定コインも同様の停滞状態にあり、市場を主導できる明確な標準策定者は未だ出現していません。

各業界が直面する障壁の性質が異なるため、突破口を開く戦略も異なります。一部のプレイヤーは、国内のアライアンスを統合して規制の開放を待っています。他方では、規制整備がより速い海外市場へと舵を切り、代替ルートを模索する動きも見られます。以下では、各業界における具体的な障壁およびプレイヤーの戦略を検討します。

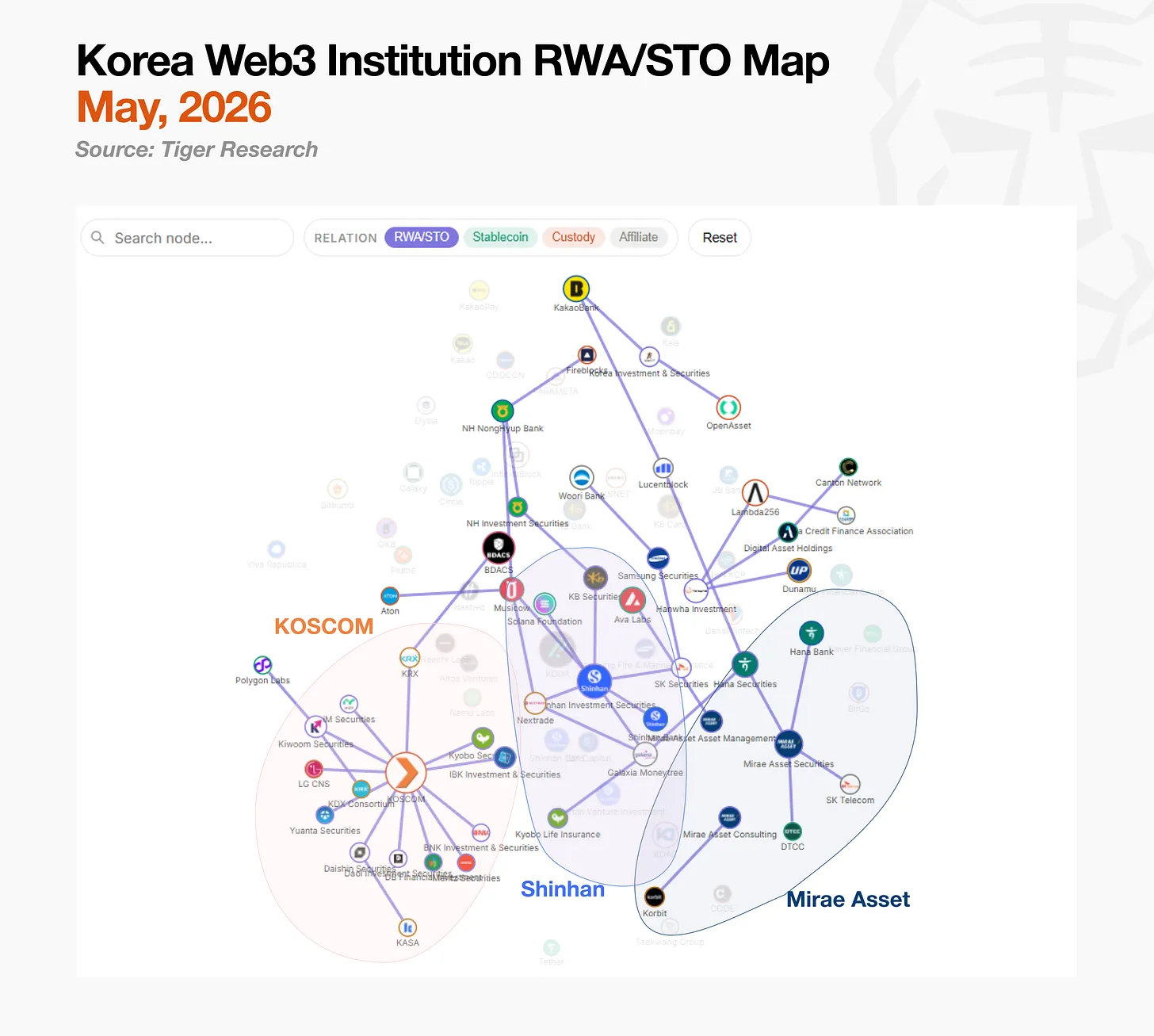

3.1. RWA/STO:立法は成立済み、商業化インフラがボトルネック

国内STO市場は、KOSCOM主導のアライアンスと、新韓投資証券主導の分散型投資アライアンスという二つの陣営に分かれています。一方、未来資産証券は、国内インフラの整備を待たず、海外展開を独自に進める道を選択しました。

KOSCOMは、韓国取引所が76.6%を保有するコア金融ネットワーク事業者であり、証券会社に共有インフラを提供する中立的なインフラモデルを追求しています。これは、KOSCOMの設立理念に沿ったものです。KOSCOMは単一の発行者と独占契約を結ぶのではなく、11の証券会社を自社プラットフォームに統合し、発行および流通の技術標準を策定するとともに、韓国証券預託総合管理要件との互換性を確保するインターフェースを実現することを目指しています。

新韓投資証券は、迅速に自らのSTOエコシステムを構築しました。2022年にLambda 256との概念実証(PoC)を開始し、2024年に共同プラットフォーム「PULSE」を立ち上げ、2025年にはマルチプラットフォームアカウント統合サービスを正式にリリースしました。2025年だけでも、同社は口座管理人として投資契約証券の発行に10回関与し、OTC取引所NXTの過半数株式を取得して、自社エコシステム内に発行から流通までをカバーするエンドツーエンドのパイプラインを構築しました。

未来資産証券は、国内インフラ開発を完全に回避し、直接海外へ進出しました。同社は香港でデジタル債券を発行し、香港証券及期货事务监察委员会(SFC)からデジタル資産小売ライセンスを取得、6月には小売投資家向けのMTS(マーケット・トレーディング・サービス)の提供を計画しています。米国では、唯一の韓国証券会社として、DTCC(米国証券決済機関)が主導するトークン化ワーキンググループに参加しており、JPモルガン、ゴールドマン・サックス、ブラックロックなどと並んでグローバルな標準策定に関する議論に加わっています。国内STOインフラが最終的にグローバル標準と接続される際、この戦略により、未来資産証券は規制対応および交渉上の優位性を確保します。

3.2. 安定コイン:立法こそが技術よりも大きな障壁

安定コイン市場の参入者は、他の業界よりもさらに多様です。カード会社、取引所、フィンテック企業、インフラ企業がそれぞれの強みを活かし、異なるルートで参入しています。

最大の勢力はカカオグループです。カカオ、カカオバンク、カカオペイが共同でワーキンググループを編成し、「スーパーウォレット」を構築しています。このウォレットは、安定コイン、暗号資産、および韓国ウォンを含む包括的な決済機能を提供します。彼らの最大の資産は、Ground X時代から運営してきたKaiaパブリック・ブロックチェーンのインフラです。Kaiaは既にTether(USDT)をネットワーク上に展開済みであり、リアルタイム支払いテストも進行中です。

新韓カードは、既存の決済ネットワークをブロックチェーン軌道へと移行することに焦点を当てています。同社は4月にソラナとMOUを締結しましたが、技術的な基礎作業はこの合意以前から始まっていました。すでにソラナ、Visa、Mastercard、Fireblocksと共同で初期の概念実証(PoC)を完了し、現在はウォレットおよびスマートコントラクトを含む6つの分野で高度なテストを実施中です。

取引所勢力は、ウォン建て安定コインの遅延を回避するために、米ドル建て安定コイン経由の路線を採用しています。Dunamuは、自社の専用ブロックチェーンGIWAを活用したウォン建て安定コイン事業を、Naver Financialとともに開発中です。一方、ビトゥームはウォン建て安定コインの規制遅延に対処するため、サークルおよびWLFとの提携を通じて、まず米ドル建て安定コインの流通ネットワークを確保する戦略を採っています。Tossとの共同ウォン建て安定コイン計画も検討されていますが、進捗は緩慢です。

すべての勢力が活発に活動していますが、共通の規制障壁に直面しています。韓国中央銀行は「51%ルール」を推進しており、銀行が過半数を占めるアライアンスのみが安定コインの発行を許可されるとしています。一方、フィンテック企業は参入を求めており、政府と与党の協議が遅れています。発行ガイドラインが発表されれば、最も広範な一般顧客への触点を持つ勢力が、市場で首位に立つと予想されます。

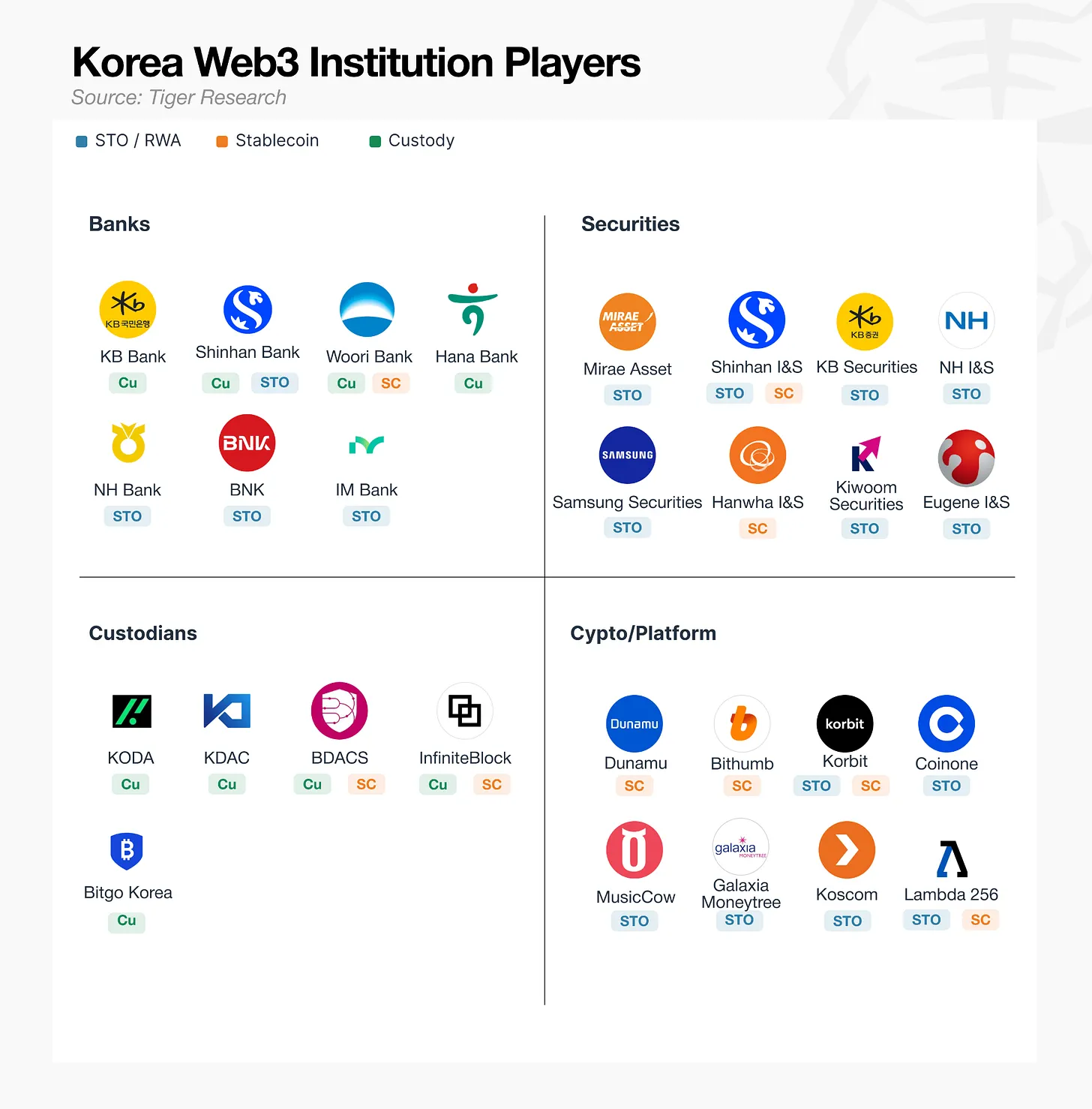

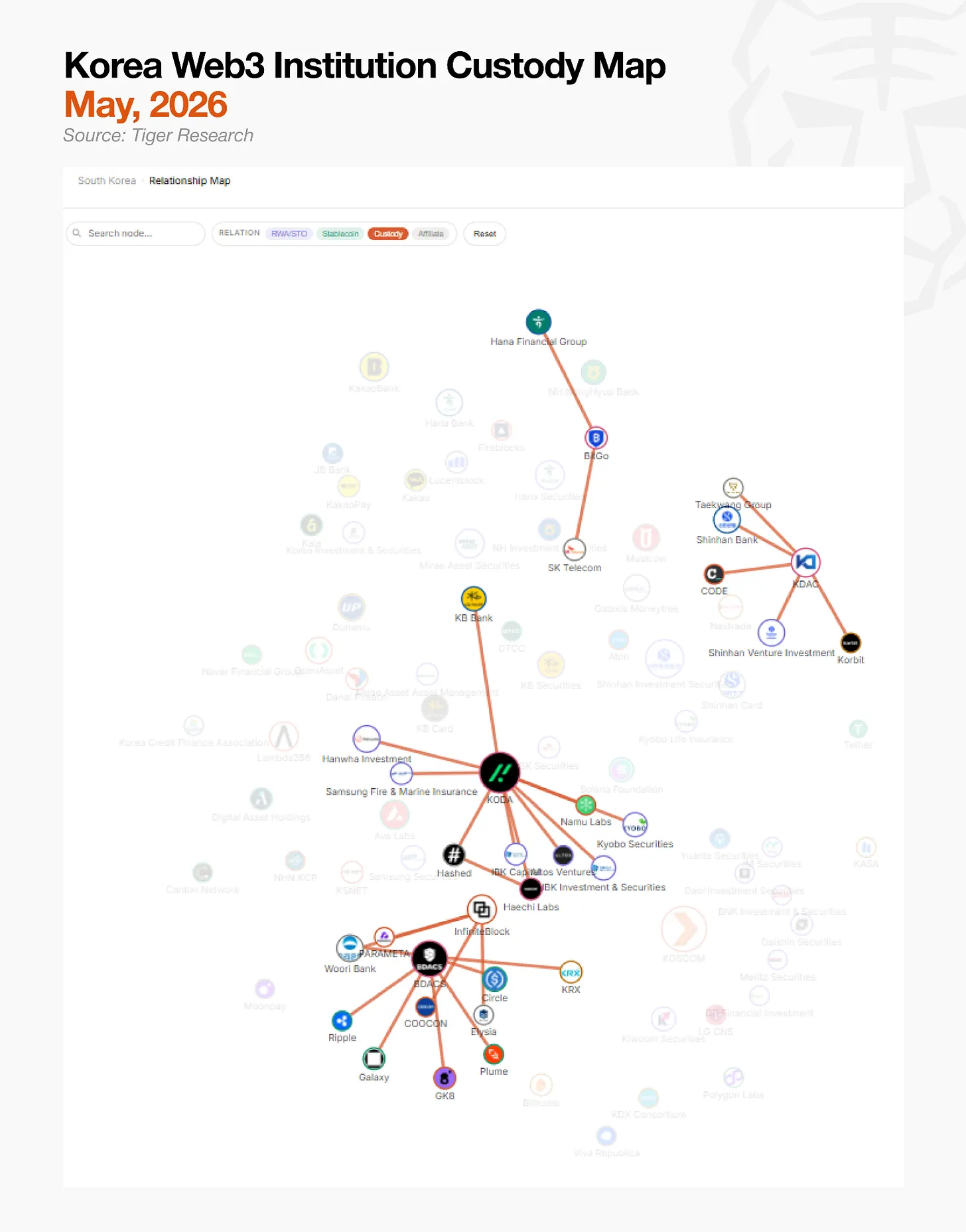

3.3. カストディ:さらなる機関資本が必要

カストディ市場は、構造的に他の業界よりもシンプルです。四大カストディ事業者は、それぞれ国内および国際的な金融・技術パートナーを得て、自らの市場地位を確立しています。

KODAはKB国民銀行、Hashed、Haechi Labsの共同出資により設立され、伝統的金融資本と暗号資産原生VC(ベンチャーキャピタル)を融合させています。その後、韓華投資証券、IBKキャピタル、教保証券が投資家として参画し、さらに三星火災海上保険との専用カストディ保険契約によってその安定性が強化されています。

KDACは伝統的金融が主導するカストディ事業者で、新韓銀行およびNH農協銀行が主要株主です。NH農協銀行は当初、別のカストディ事業者Kardoの投資家でしたが、合併後にKDACの株主となりました。合併後、KDACの株主には韓国五大銀行のうち2行が含まれています。

BDACSは、技術およびパートナーシップ構築を中心とした独自のアプローチを採用しています。友利銀行およびギャラクシー、GK8といった国際的なデジタル資産インフラ企業との提携を通じてカストディおよび支払いインフラを拡張するとともに、サークルとのMOUを締結し、サークルのArcブロックチェーン上でウォン建て安定コイン「KRW1」を発行する計画です。また、KRX(韓国取引所)主導のKDXアライアンスにおいては、唯一のVASPおよびキーカストディパートナーとしての地位を占めています。BDACSは現在、KRW1の概念実証(PoC)を実施中であり、カストディと支払いインフラの双方をターゲットとしたカストディ事業者としてのポジショニングを進めています。

BitGo Koreaは、グローバル親会社の技術力を背景に国内市場へ参入しました。BitGo本社は、世界で700億米ドルを超える資産をカストディし、世界のビットコイン・チェーン上の取引の約20%を処理しています。韓国では、韓亞金融グループおよびSKテレコムがそれぞれ出資しており、金融資本と通信資本の両方から支援を受けるカストディ事業者となっています。

各機関は、それぞれのカストディ提携を通じて市場に参入しています。しかし、主要なカストディ事業者の昨年度の純損失が報じられており、これは事業構築が、維持運営に必要な機関資本の流入を先取りしていることを示唆しています。

総合的に見ると、STO、安定コイン、カストディのインフラ構築は、明確な共通の制約を明らかにしています:国内の金融機関は既に事業フレームワークを構築していますが、基盤となる技術インフラは、依然として海外ソリューションに大きく依存しています。

4. インフラ構築企業

海外ソリューションへの依存は、構造的なコストを伴います。市場が成長すれば、相当額の収益が技術ライセンス料という形で海外へ流出します。また、海外パートナーが政策を変更したりコストを引き上げたりした場合、国内インフラも中断リスクに晒されます。

より根本的な問題は、韓国特有の規制環境(例:ウォン建て安定コイン発行、STO流通ルール、国内企業口座との統合など)に対応する必要がある領域では、グローバルなソリューションをそのまま適用できないことです。そのため、関連法整備が確定し、資本が本格的に流入し始めた時点で、韓国規制枠組みに直接適合した基盤軌道を設計・制御できる国内技術企業が、不可欠となります。

この技術的ギャップを認識し、韓国特化の金融インフラ構築を既に着手している国内企業が存在します。以下は、先行する技術プロバイダーです。

4.1. LG CNS

従来型ITサービス企業の中では、LG CNSの立場が最も明確です。2018年に自社ブロックチェーンプラットフォーム「モナチェーン(Monachain)」をリリースして以来、韓国造幣公社の地域通貨プラットフォームを通じて220以上の地方政府にサービスを提供し、運用経験を積んできました。

この許諾型ブロックチェーン(パーミッションド・ブロックチェーン)の経験は、CBDCおよびSTOプロジェクトの受注へとつながっています。韓国中央銀行のCBDCプロジェクト「ハンガン(漢江)」のメイン・コンソーシアムとして、LG CNSは預金トークンを活用した政府補助金支給システムの開発を進めています。この過程で、LG CNSは単一ネットワーク上で機関向けCBDCおよび民間デジタル通貨を同時に稼働させるシステムアーキテクチャ能力を確立し、伝統的金融のセキュリティ基準および手続をブロックチェーン上に移植することに成功しています。

KOSCOM主導の共同STO発行プラットフォームおよび未来資産証券のSTOプラットフォームの開発も、同じロジックに基づいています。LG CNSは資産の直接発行ではなく、以下の3方向を狙っています:銀行向けの発行・流通プラットフォーム構築、クレジットカード会社、決済ゲートウェイ、簡易決済サービスを含む決済事業者向けSaaS提供、証券会社向けデジタル資産決済プラットフォーム開発です。規制枠組みが固まった後には、インフラ契約市場で最も有力な候補となる可能性が高いと見られています。

ブロックチェーンインフラ企業では、DSRVが金融機関のオンチェーンインフラへのアクセスを直接支援することで際立っています。70以上のブロックチェーンネットワークでバリデーターおよびインフラ事業を展開するDSRVは、4兆ウォン(約29億米ドル)超の資産を管理し、韓国におけるイーサリアムステーキングでトップ、世界ランキングでもトップ10に入っています。

注目すべき展開は、ノード運営からフルスタックの機関向けオンチェーンインフラへの拡張です。DSRV Portalを通じて、金融機関はAPIおよびダッシュボードインタフェースから、ウォレット、決済、トークン化、カストディ、ステーキング機能にアクセスできます。金融機関は自社ノードおよびセキュリティインフラを構築する必要なく、ユーザーウォレット、機関ウォレット、定期支払い、トークン発行・焼却・送金・ロック、カストディ、ステーキングといった機能を即座に利用可能になります。

信頼メカニズムも整備済みです。DSRVは、VASP登録、ISMS(情報セキュリティマネジメントシステム)、SOC 1 Type 1の各認証を率先取得し、金融機関が求める規制対応性、セキュリティ、運用管理要件を直接満たしています。つまり、外部インフラプロバイダーが、金融機関がオンチェーンサービス展開時に最も負担を感じるウォレットセキュリティ、内部統制、運用リスクを肩代わりしているのです。

DSRVの提携は、支払い軌道構築に焦点を当てています。SBI Ripple Asiaと共同で、韓日両国の規制に適合した送金インフラを開発中です。サークルとは、取引所を介さない機関向けUSDC発行・償還・決済フレームワークの開発を進めています。BCカードとは、従来のカード決済ネットワークをブロックチェーンに接続する安定コイン決済インフラに関する合意を締結しています。

DSRVは最近、300億ウォン(約2,170万米ドル)規模のシリーズBラウンド資金調達を完了し、技術開発の加速を図っています。

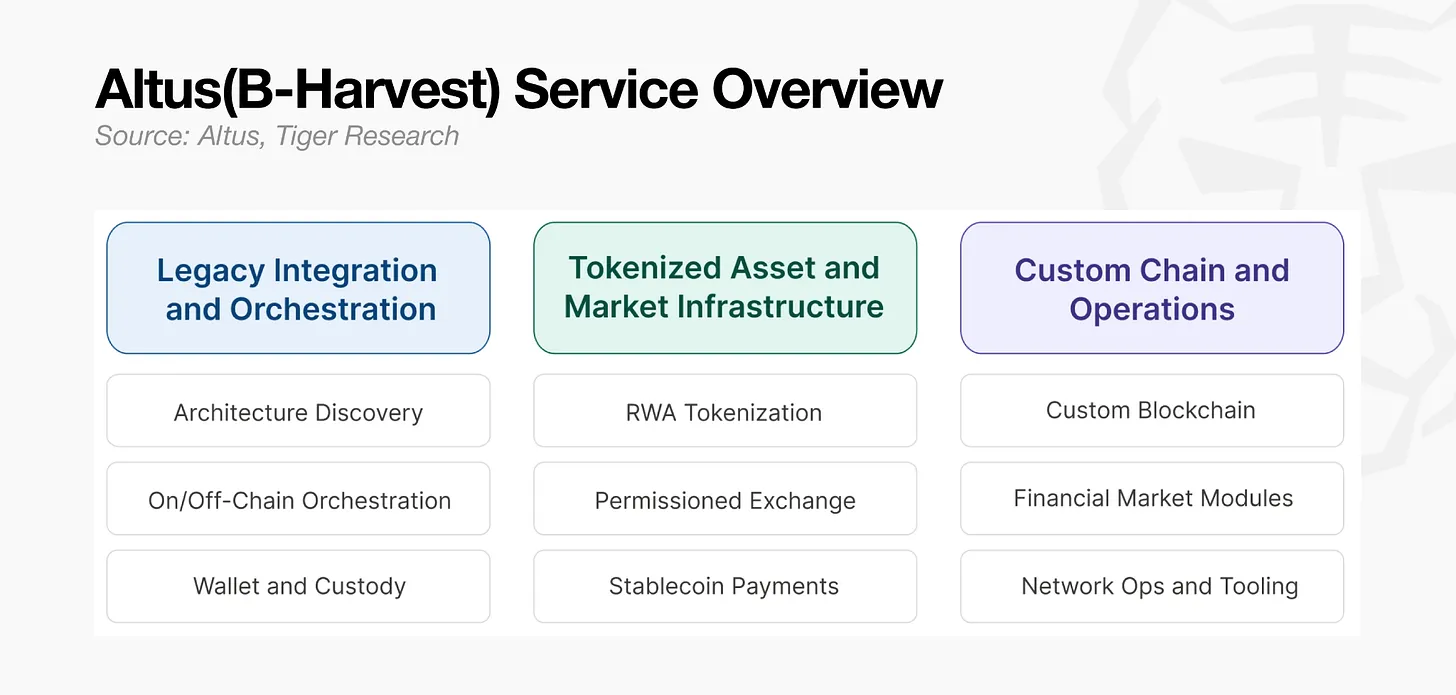

4.3. Altus(旧B-Harvest)

Altus(旧B-Harvest)は、金融機関のレガシーシステムとブロックチェーン環境の間に位置する統合レイヤーで事業を展開しています。2018年に設立され、Cosmos SDKベースのEVMチェーンの開発に貢献したほか、カントー、クレセント、ステイブル、オルトなど複数の本番ネットワークを、40名以上のエンジニアおよび研究者チームが直接構築しています。

Altusは、RWA、取引、および決済に特化した機関向けL1であるAult Blockchainのプロトコルエンジニアリングおよびコアアーキテクチャを担当しています。2025年には、ビットコインステーキングL1であるバビロン(Babylon)に対してEVM統合、パフォーマンス改善、セキュリティ監査を行い、本番環境での稼働を支援しています。

同社の金融機関向けソリューションも、同一のレイヤーから派生しています。Altusは、金融業界の要件に従ってゼロから構築しています:レガシーシステムとブロックチェーン実行環境を接続するオンチェーン/オフチェーンオーケストレーション層、RWAトークン化、許諾型取引所、安定コイン決済・清算、および機関向けウォレット・カストディインフラです。

現在の内部研究開発は並行して進行中で、機関間での選択的データ開示を可能にするCanton Networkアーキテクチャおよび、目標TPS(トランザクション・パーセコンド)100万を実現するモジュラー型ブロックチェーンフレームワーク「Commonware Stack」の開発が進められています。

この3社は、それぞれ異なる出発点と強みを持ちながらも、共通の目標を掲げています:機関資本が大規模に流入する前に、コア・オペレーティング・システム(OS)を獲得することです。勝敗を分けるのは、市場が完全にオープンになる前に、各社がどれだけ信頼性の高い構築実績を積み上げられるかという一点に尽きます。

5. リテール退場、機関進出

最近急増している提携発表は、単なる通常の事業拡大と解釈してはなりません。これらは「ポジショニング・アクション」であり、規制が最終決定される前に有利なポジションを確保し、その後、そのポジションを活かして規制枠組みの最終形を影響下に置こうとする動きです。現在の提携競争は、市場獲得競争というよりむしろ「規制設計競争」なのです。

韓国の暗号資産市場は、わずか6ヶ月という短期間で大幅な再編を遂げました。カストディ勢力は既に形成され、STOアライアンスも固まり、主要金融持株会社は取引所株式の取得に踏み切っています。一方で、リテール取引量は大幅に減少しています。韓国五大取引所の総取引量は前年比で約48%減少しました。市場の重心は、リテールから急速に機関へと移行しています。

この変化は、海外の暗号資産財団が韓国市場に接近する方法にも影響を与えています。新韓カードがソラナを提携パートナーに採用したように、未来資産証券がアバランチを採用したように、国内市場へ進出する財団は、取引所の取引量を重視する姿勢から、金融機関および大手企業との協業へと主眼を移しています。かつてリテールの流動性を促進していたコミュニティイベント形式は、もはや効果を発揮しなくなっています。

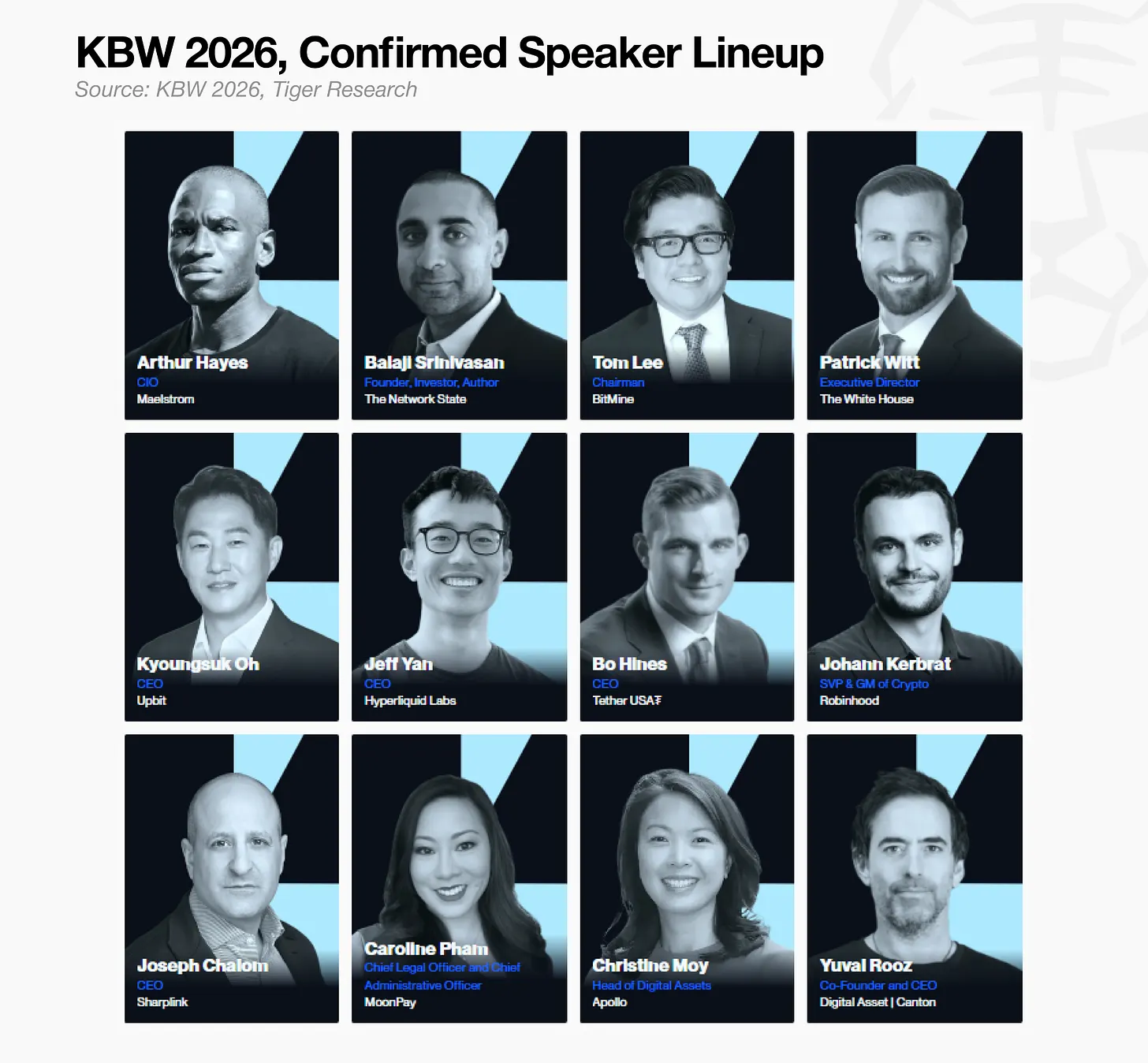

今回の市場再編の結果は、2026年9月にソウルで開催されるKBW 2026(韓国銀行週間)で明らかになると予想されます。このイベントは常に主流市場の状況を如実に反映しています。既に確認されているスピーカー名簿を見ても、伝統的金融関係者が大多数を占めています。昨年は海外財団がトークン報酬を用いたコミュニティ周辺活動で競い合っていたのに対し、今年の焦点は、実質的なビジネスディスカッションへと移行すると予想されます。

Tiger ResearchはKBW 2026の公式研究パートナーです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News