「保険解約して株式購入」――韓国では60歳以上の高齢者が借金をしてサムスンに投資している

TechFlow厳選深潮セレクト

「保険解約して株式購入」――韓国では60歳以上の高齢者が借金をしてサムスンに投資している

時間は、借金をして株式投資を行う高齢者にとって、おそらく最も貴重なものです。

著者:クリー、TechFlow

韓国株式市場は最近、どれほど異常な状況にあるのか?

KOSPI指数は半年間で4,000ポイントからほぼ8,000ポイントまで上昇した。『中央日報』の報道によると、ソウル江南区にあるある百貨店の従業員用トイレは、毎日午後3時30分の取引終了時刻になると満員になり、従業員たちはそこでこっそり株価をチェックしているという。

5月中旬時点での韓国個人投資家の証券会社からの借入残高は、36.47兆ウォン(約1,700億元)に達し、過去最高を記録。これは1年前と比べて2倍となった。

しかし、この狂宴において、資金の調達方法にはやや不審な点がある。

『コリア・ヘラルド』の報道によると、韓国三大生命保険会社が今年第1四半期に解約された保険契約の総額は4.9兆ウォン(約230億元)に上り、前年同期比で16.3%増加した。そのうち、貯蓄型生命保険の解約額が最も大きく、23.2%も伸びている。

貯蓄型生命保険は本来、家族へ残すための商品である。解約すると確実に損失が出る——解約返戻金は既払い保険料を下回るが、それでも益々多くの人が損失を承知で解約を選んでいる。

解約によって得られた資金はどこへ向かうのか?おそらく、別の証券口座へと流れるだろう。

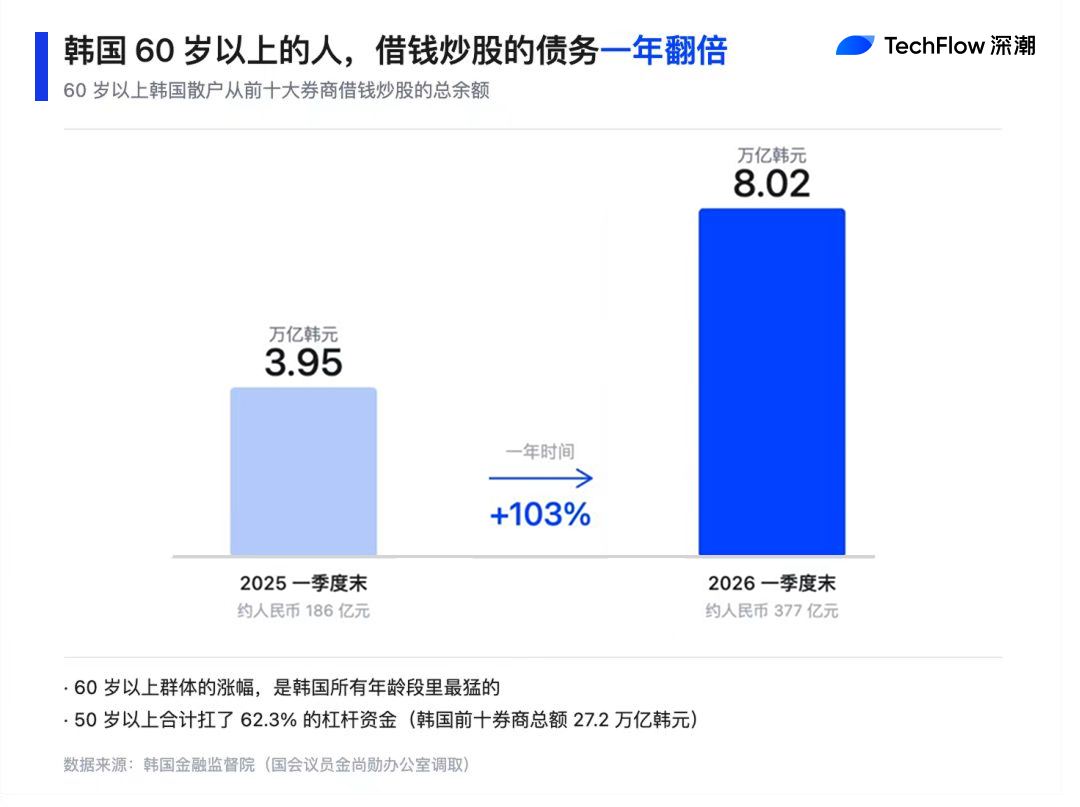

韓国国会議員が金融監督院から入手したデータによると、第1四半期末時点で、韓国個人投資家がトップ10の証券会社から借り入れた株式投資資金は27兆ウォンに達しており、そのうち6割以上(62.3%)が50歳以上の層によって借り入れられた。

特に60歳以上層の借入残高は、1年間で3.95兆ウォンから8.02兆ウォンへと倍増し、全年代の中で最も急激な伸びを示している。

保険解約をして株式購入に充てる——こうして、韓国の1世代が「将来のお金」を使って「今の底値」を買い進めているのだ。

バブルだからこそ、借金するのか?

好況時のレバレッジ活用は「収益の拡大」と呼ばれるが、不況時のそれは「ゼロへの加速」だ。実は韓国の高齢者はすでに一度、このジェットコースター体験を経験済みである。

今年3月初め、米国とイスラエルによるイラン空爆を受け、世界の資本市場が混乱。韓国株式市場は連続2営業日でサーキットブレーカーを発動し、KOSPI指数は一気に約13%も暴落した。

韓国金融監督院が3月末に公表した報告書によると、この下落期間中、全国460万件の個人投資家口座のうち、マージン融資を利用していた口座の平均損失率は19%であったのに対し、非利用口座は8.2%の損失にとどまった。つまり、借金して株を買う人は、借金しない人の2.3倍の損失を被ったのだ。

年代別に見ると、60歳以上のレバレッジ口座保有者の損失が最も深刻で、平均リターンはマイナス19.8%——全年代で最低の数値だった。

さらに厳しい現実が待っている。「強制ロスカット(強制決済)」である。

レバレッジ口座には「ロスカットライン」という明確な基準線があり、口座内の株式評価額がこのラインを下回ると、証券会社は投資家の同意なしに即座に売却を行う。当時、金融監督院には「無断で私の株が売られてしまった」「天文学的な利息を請求された」など、多数の苦情が寄せられた。

こうした苦情の多くは高齢者からであり、彼らはそもそも取引ルールに不慣れである。とはいえ、3月のサーキットブレーカー時に市場に踏みとどまった個人投資家たちが、最終的には勝利を収めたのも事実である。

韓国株式市場はその後2か月余りで、その期間中の損失をすべて取り戻し、さらに上昇を続けている。3月の下落を耐え抜いた投資家たちは、口座残高を完全に回復させただけでなく、利益を上げているケースもある。

つまり、波はあるが上昇余地もある——これは「乗車成功」の経験であり、借金してでも乗車したとしても、成功体験となる。

こうした成功体験は、次なるより大胆な行動の口実へと変化していく。3月のサーキットブレーカー後、韓国個人投資家のマージン融資残高はむしろ減少せず、継続的に増加した。公開データによれば、マージン融資口座の総額は4月末に25兆ウォンに達し、過去最高を更新。さらに5月中旬には36.47兆ウォンへと上昇した。

わずか1か月半の間に、韓国個人投資家全体が新たに11兆ウォン(約520億元)もの資金を借り入れたのだ。

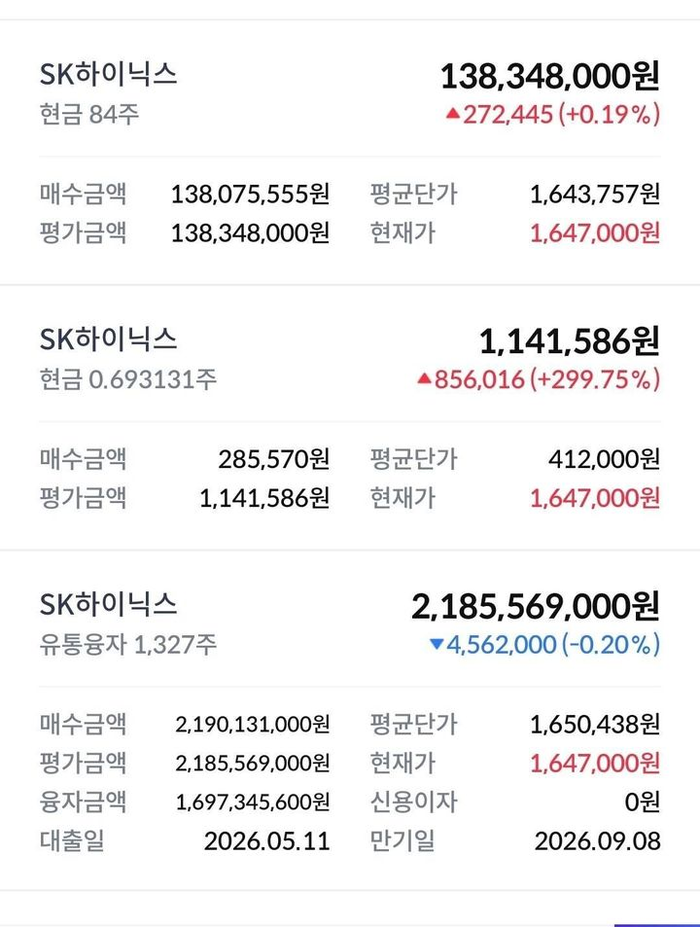

個人レベルでは、5月初め、韓国の公務員が職場向けSNS「Blind」に投稿したスクリーンショットが話題になった。

彼の口座には23億ウォン(約170万米ドル)が投入されており、対象はSKハイニックス株のみ。そのうち17億ウォンは証券会社からの借入金である。つまり自己資金は6億ウォン、レバレッジで17億ウォンを拡大した計算になる。

4日後、彼は更新投稿を行い、すでに2.67億ウォンの利益を確定したと報告した。

同日に、ソウル地下鉄に勤務する20代の女性も投稿。「この機会を逃すくらいなら、いっそ完全崩壊しても構わない」と述べ、SKハイニックス株を150%のマージン比率で購入。さらに借入金を自己資金とみなして、再び追加借入を行ったという。

こうした投稿は、韓国のBlindコミュニティで日々盛んに議論されている。

規制当局も、こうしたFOMO(錯覚的希少性)熱を全く認識していないわけではない。金融監督院は3月末、主要証券会社を招集しリスク管理の強化を指示。一部の証券会社は、過熱している銘柄への新規マージン融資を一時的に制限した。だが、すでに貸し出された資金はそのまま残っており、年利7~9%の利息が日々複利で積み上がっている。

年利8%で計算すると、韓国個人投資家全体が証券会社に支払う年間利息は約3兆ウォン(人民元換算で約140億元)に達する。

ただし、「60歳以上がレバレッジをかける」と「30歳がレバレッジをかける」は、まったく異なる問題である。30歳の人がロスカットされても、あと数十年の給与収入で穴埋めできる。しかし60歳の人がロスカットされた場合、それは彼の退職金のすべてを失うことを意味し、残るのは使い果たされた体力と、もう二度と稼げないという現実だけである。

もし次回のサーキットブレーカーが訪れたとしても、「2か月余りで回復する」というような甘い結末は、もはや期待できないかもしれない。

タコル公園で流れる、高齢者たちの情報網

他の韓国個人投資家と同じく、韓国の高齢者たちも、サムスン電子とSKハイニックスに賭けている。

サムスン電子の年初来上昇率は138%、SKハイニックスは189%。KOSPI指数全体の上昇率は80%だが、この2社を除けば、残りの銘柄の上昇率はわずか30%にとどまる。

この2社のKOSPI指数における加重合計は43%を超える。つまり、この2社が上昇すれば、韓国株式市場全体が上昇する構造になっているのだ。

高齢者が借り入れた資金の大部分は、この2社へと流れ込んでいる。今年の韓国個人投資家の純買付資金のうち、実に4分の1がこの2社に集中している。残りの4分の3は他の銘柄に分散しているが、それらの銘柄の年初来平均上昇率は30%にすぎない。

ソウル鍾路区にあるタコル公園は、ソウル最古の公共公園の一つである。若者はほとんど訪れない。ここに毎朝通ってくるのは、定年退職した高齢者たちで、無料のコーヒーを飲み、世間話をし、将棋を指す。時間がまるで止まっているかのようにゆっくりと流れる。

韓国『京郷新聞』の報道によると、今年のタコル公園の話題は変わった。

コーヒーを飲んでいる最中に「私の口座のサムスン株、また上がったよ」という声が聞こえてくる。将棋を指しながら「あなたはハイニックス買った?」と尋ね合う。77歳の男性は中学時代の同級生に、「最近サムスンとハイニックスがよく上がっていて、私もちょっと儲かったよ」と話したという。

タコル公園の一隅。将棋を指す高齢者が多数集まっている

出典:ソウル新聞

ただし、彼は借金したかどうか、またいくら借り入れたかも語らなかった。

高齢者たちの公園で流行する話題は、当然ながら突然降ってきたものではない。村の入り口にある「情報交換所」のような役割を果たしている。例えば、ある高齢者が公園で他の高齢者が儲けた話を耳にし、翌日自分の口座を確認してみる。そして少し借金してみる。さらに、徐々に借入額を増やしていく――そんなプロセスが繰り返される。

だが、なぜ韓国の高齢者がレバレッジ口座に登場するようになったのか?その背景には、彼らの退職後の生活保障制度が深く関わっている。

OECD(経済協力開発機構)のデータによると、韓国における65歳以上人口の相対的貧困率は約40%で、加盟国中最も高い。国民年金(韓国版年金制度)の「給付代替率(退職前の収入に対する年金給付額の割合)」は長年にわたり低水準で推移しており、OECD加盟国平均の約50%に対し、韓国は約31%に過ぎない。

逆に、65歳以上の労働参加率はOECD加盟国で最も高く、つまり相当数の韓国高齢者が退職後も働き続けざるを得ない状況にある。

したがって、タコル公園で提供される無料のコーヒーは、本質的には韓国社会の一種の救済措置である。一杯のコーヒーは500ウォンにも満たないが、月額退職金が1,000米ドルにも満たない高齢者にとっては、日常の一部となっているのだ。

しかし、今やタコル公園の高齢者たちは、ただ無料のコーヒーを飲み、将棋を指すだけの存在ではなくなっている。彼らのスマートフォンには、KOSPI指数のリアルタイムチャートが表示されているかもしれない。

尹錫悦大統領就任後、韓国政府は「全民株式投資(全市民による株式投資)」を積極的に推進している。大統領自身も公式な場で自らを「アント(アリ)」と称しており、「アント」とは韓国で個人投資家を指す俗称である。また、KOSPI指数が5,000ポイントを突破することを、政権の公約目標の一つに掲げている。

言い換えれば、高齢者が借金して株式を購入する行為は、ある意味で韓国政府によって公式に後押しされているのだ。

高齢者たちが実際に賭けているのは、一種の焦りである。「今乗らないと、もう乗り遅れてしまう」という不安だ。

これは彼らにとって、退職前の最後のチャンスである。韓国の半導体産業は周期性が強く、過去30年間で何度も「繁栄→不況」という激しい循環を経験している。

SKハイニックスは2023年には4.26兆ウォンの赤字を計上し、過去10年で最も厳しい業績を記録した。それがわずか2年で、単四半期の営業利益率を72%(NVIDIAを上回る水準)にまで引き上げた。このような周期の切り替わりのスピード自体が、次の反転も近いことを示唆している。

そして、こうした借金投資を行う高齢者にとって、「時間」こそが最も貴重な資源なのかもしれない。

タコル公園の高齢者たちは、今まさに「バージョン・ボーナス(タイミングによる恩恵)」を手に入れようとしている。コーヒーは依然として無料だ。スマートフォンの画面に映るリアルタイムチャートは、一秒たりとも止まっていない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News