韓国銀行がAI半導体の景気循環を解説:最も危険なサインは資金調達サイドに隠されている

TechFlow厳選深潮セレクト

韓国銀行がAI半導体の景気循環を解説:最も危険なサインは資金調達サイドに隠されている

韓国銀行は、今回のメモリサイクルにおける需給不均衡の規模および持続期間が、過去3回のサイクルを明確に上回ると判断しており、少なくとも2026年上半期までは拡大が確実に続くと見ている。

編集:Macro_Lin

最近、韓国銀行(BoK)が発表したテーマ別レポート『グローバル半導体景気拡張の持続可能性に関する検討』を読んだ。このレポートは非常に特異なものだ。

韓国は世界有数のメモリチップ輸出国であり、サムスン電子やSKハイニックスの決算は、ある意味でBoKの「韓国経済白書」でもある。こうした中央銀行が自ら立ち上がり、現在進行中のAI主導型半導体スーパーサイクルがどこまで続くのかという問いに真摯に取り組む姿勢そのものが、すでに深い含意を持っている。売り手側の調査レポートには立場があり、空売り派の報告書には感情が混じっているが、BoKのこのレポートは、中央銀行らしい抑制されたトーンで一貫しており、感情的密度よりも論証の密度が圧倒的に高い。

主要な見解

BoKは、今回のメモリサイクルにおける需給不均衡の規模および持続期間が、過去3回のサイクルを明確に上回ると判断している。少なくとも2026年上半期までは拡張が確実に継続する。ただし、2027年以降は、5つの変数が共同して反転のタイミングを決定づけることになるが、そのうち2つの警戒すべきシグナルはすでに現れている。

一、今回のサイクルと過去3回の違いは何か

BoKは、2010年以降の半導体サイクルを4つに分類している。すなわち、スマートフォン普及期(2013~2015年)、クラウド拡大期(2017~2018年)、コロナ禍による非接触需要期(2020~2021年)、そして現在進行中のAI浸透期(2024年~)である。

過去3回の展開パターンは共通していた。すなわち、新技術が需要を牽引し、供給は遅れて追いつき、その後、増産された設備が一斉に稼働を開始することで供給が需要を上回り、在庫が積み上がり、価格が下落し、最終的にサイクルが反転するという流れだ。2017年以降、この反転点は米国の大手テック企業のCAPEX(設備投資)のピークと極めて高い相関を示してきた。

今回のサイクルの相違点は3つある。

第一に、需要の伸び率が史上最高水準である。HBM(ハイ・バンド幅・メモリ)はAIアクセラレータへの搭載量の爆発的増加に伴い急増し、汎用DRAMも推論需要の高まりによって押し上げられており、全品目が同時に拡大している。

第二に、供給の柔軟性が史上最悪である。HBMは製造プロセスが極めて難しく、増産に要する期間も長い。また、メモリメーカーは2022~2023年の厳しい業況を経験したため、増産に対して慎重姿勢を取っている。さらに、汎用DRAMの生産ラインがHBM向けに転換され、汎用品の逼迫がさらに深刻化している。

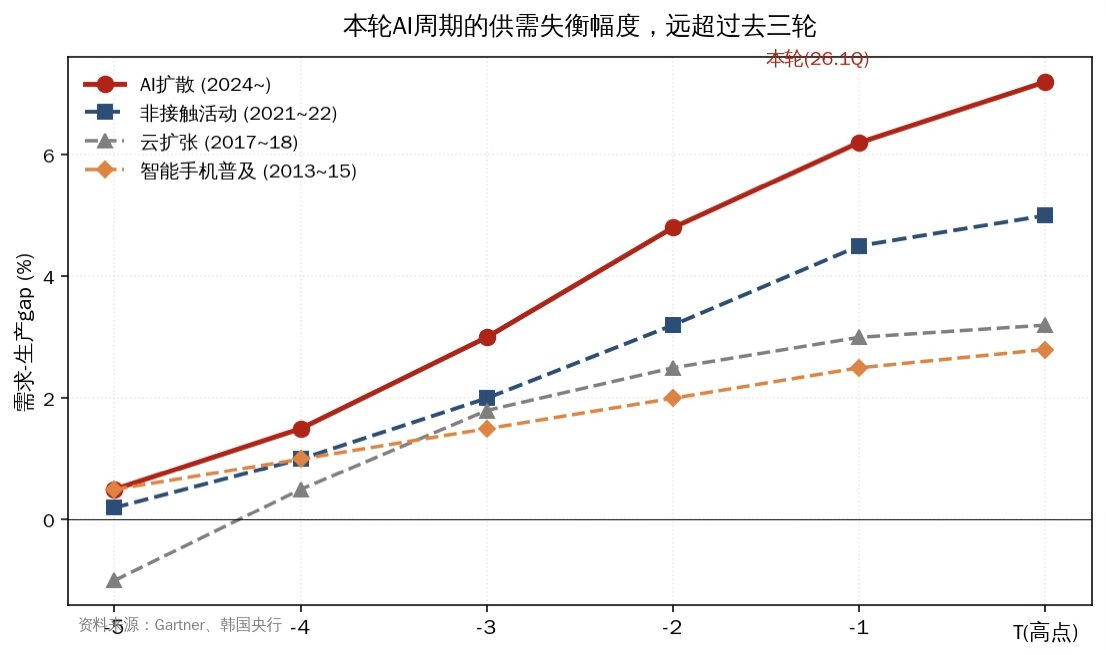

第三に、その結果として生じる状況である。BoKは極めて重要な図表を作成し、4回のサイクルにおける需要と生産のギャップ(demand–production gap)を同一座標上に描き出したところ、今回のAIサイクルにおける不均衡の規模および持続期間は、過去3回を明確に上回っていることが明らかになった。DRAMの製造側および需要側の在庫水準はいずれも低下傾向にあり、蓄積の兆候はまったく見られない。

図1:各半導体サイクルにおける需要–生産ギャップの比較。今回のAIサイクルは歴史的水準を大幅に上回る

二、サイクルの持続期間を左右する5つの変数

BoKは、3つの需要側要因と2つの供給側要因からなる明確な5要素フレームワークを提示している。以下、重要度順に説明する。

① AI投資の収益性検証のタイミング。現時点ではOpenAIやAnthropicなどはいずれも赤字であり、市場が将来の業界支配権を期待して評価と投資を支えている。BoKの見立ては極めて繊細なもので、来年以降、市場の関心は「シェア争い」から「収益化可能か」という問いへと移行するとしている。データセンターの電力供給制約、GPUの減価償却加速、利用率の低さといったリスクを考慮すると、CAPEXの伸び率は現行ペースを維持することが極めて困難となる。

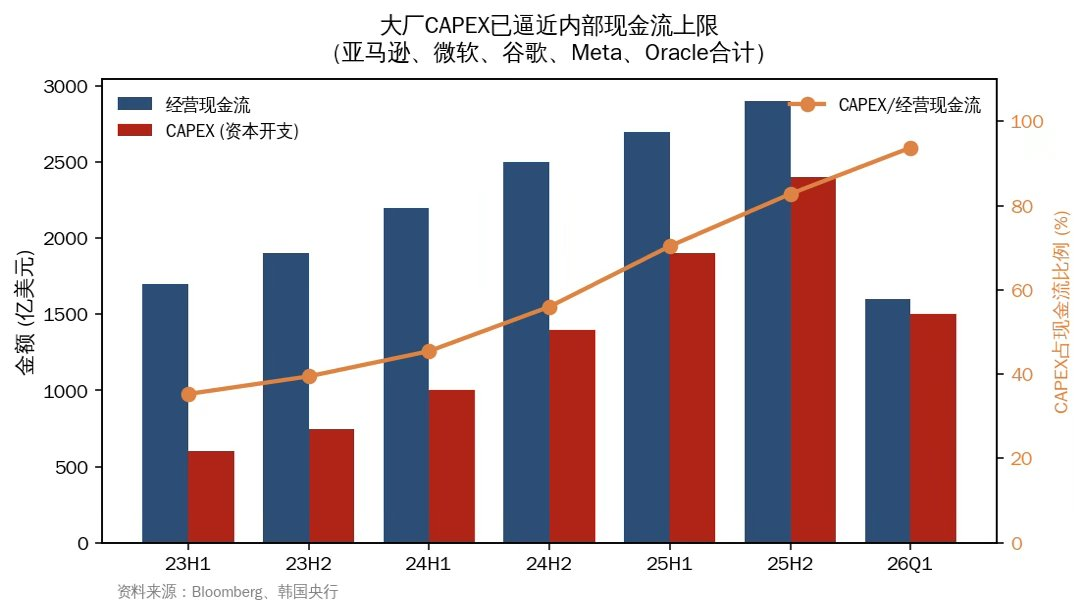

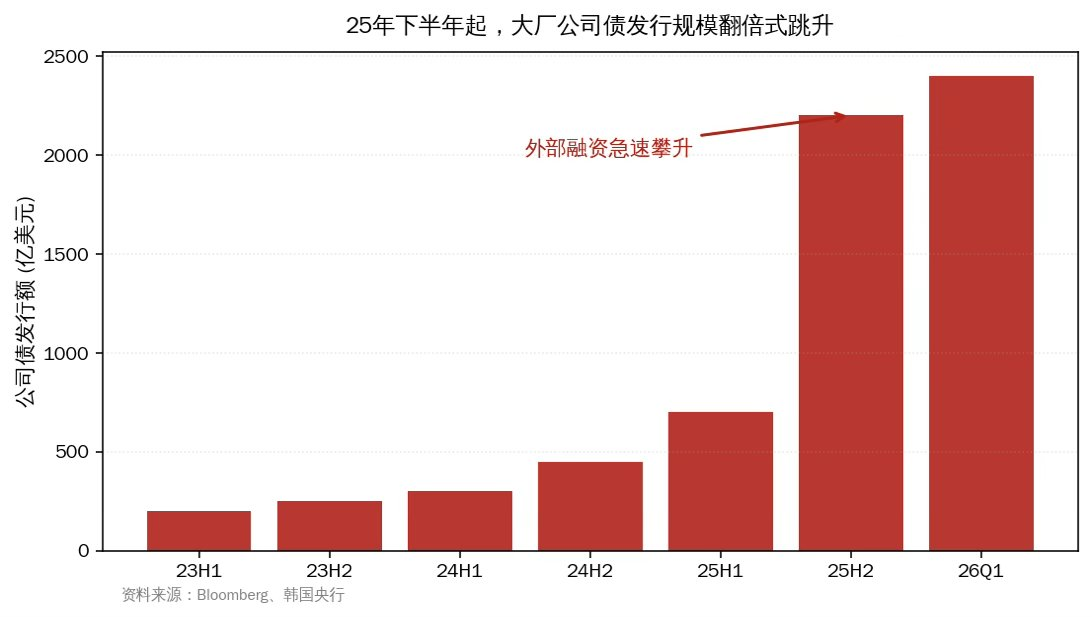

② 大手企業が継続的に資金調達できるかどうか。この項目は、本レポート全体の中で最も情報量が多い部分である。BoKは、現状を1990年代末の通信バブルと明確に比較し、さらに悪化しつつある事実を指摘している。大手企業の内部キャッシュフローでは、この規模のCAPEXを賄うことができなくなっているのだ。昨年下半期以降、大手企業は自社株買いを縮小し、社債発行を大幅に増加させている。一部企業のCDS(クレジット・デフォルト・スワップ)利ザードは既に拡大している。

図2:大手企業の営業キャッシュフローはCAPEXをカバーできず、比率は25%からほぼ100%へと急上昇

図3:2025年下半期より社債発行額が急増。外部資金調達が主要な補完手段となっている

さらに警戒すべきは、その資金調達行為そのものである。Neocloud企業(例:CoreWeave)は大手企業に比べ規模が遥かに小さいが、GPUの継続的な購入およびAIデータセンター建設を繰り返している。英偉達(NVIDIA)は、自社GPU販売を促進するために、これらの企業に対し信用供与を行っている。この構造は、かつてシスコ(Cisco)やルーセント(Lucent)が新興通信事業者に提供したベンダー・ファイナンスと極めて類似している。

もう一つは、貸借対照表外の資金調達(オフバランス・ファイナンス)である。Metaのハイペリオン・データセンターはSPV(特別目的会社)と私募ローンを活用し、295億ドルの負債をMetaの貸借対照表に計上していない。同様の手法は、Oracleのスターゲート(660億ドル)、xAIのコロッサス(200億ドル)にも適用されている。BoKは、2026年2~3月にBlue Owl、ブラックロック、モルガン・スタンレー、クリフウォーターなどの機関投資家がAI関連の混乱懸念から、一部の私募ローンファンドの償還を一時停止したとの詳細を挙げている。これは、既に亀裂が生じている証左である。

③ AIモデルの効率化の進展。DeepSeek以降、量子化圧縮、MoE(Mixture of Experts)、Mamba、英偉達のCMX、グーグルのTurboQuantなど、メモリ使用量削減を目的とした技術が急速に登場している。BoKは、これら技術の影響が両方向的であり、不確実性が高いと率直に認めている。すなわち、単位当たりの需要を抑える効果がある一方で、ジェヴォンズのパラドックス(効率向上により総需要が拡大)によって全体需要を拡大させる可能性もある。この項目は、BoKの総合評価表において唯一の双方向矢印で示されており、5つの要因の中で唯一、方向性を定めることができない。

④ 主要メモリメーカーの増産スピード。今年、サムスンのP4工場およびSKハイニックスのM15X工場は既存のクリーンルームをフル活用しているが、それでも需要を満たしきれない状況である。本格的な供給増加の時期は2027年下半期となる。SKハイニックスの龍仁工場およびマイクロンの新工場は2027年下半期に操業を開始し、サムスンのP5工場は2028年に稼働予定である。これは、供給側において日程管理可能な「ハード・コンストレイント」である。

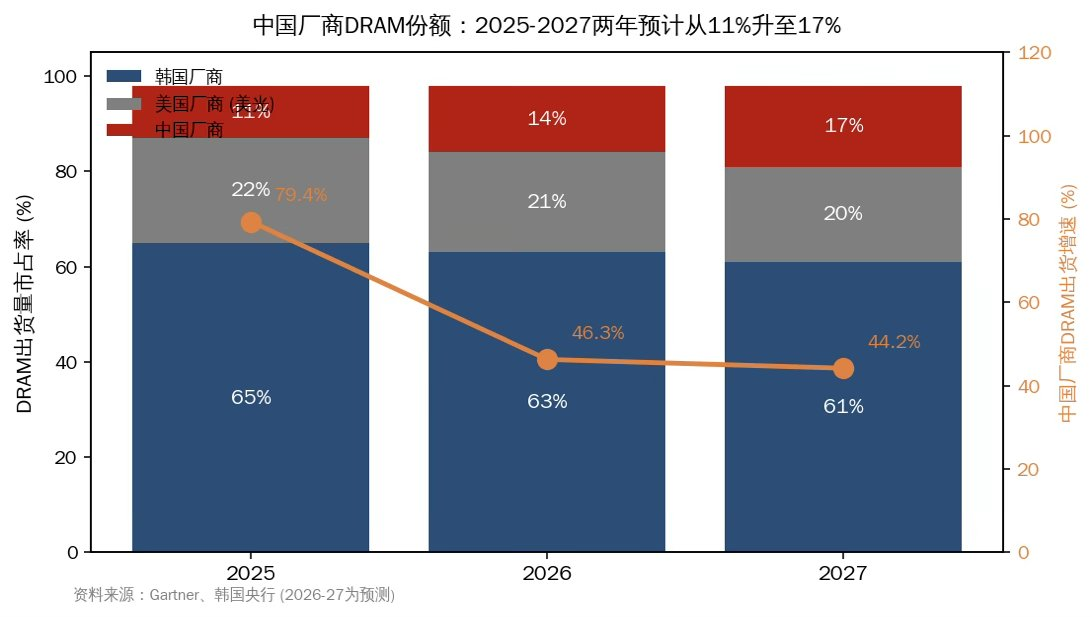

⑤ 中国メーカーの追走スピード。BoKは、中国と韓国の技術格差をHBMおよび汎用DRAMのいずれについても約4年と評価している。よって、当面はハイエンド市場の構図は変化しない。しかし、注目すべき数字がある。中国メーカーのDRAM出荷シェアは、2025年の10.5%から2027年には17%へと上昇する可能性がある。今後2年間の成長率は、主要メモリメーカーの3倍以上となる。このシェア増加は、汎用DRAM価格に下押し圧力をかけ、需給不均衡の緩和時期を早める要因となる。

図4:中国メーカーのDRAMシェアは11%から17%へ上昇。出荷伸び率は主要メモリメーカーを大幅に上回る

三、中東戦争について、BoKの判断は想像以上に冷静

現時点で、データセンター建設の延期やメモリ供給の減速といった兆候は一切見られない。AI投資サイクルは米国の大手企業が主導しており、建設中のデータセンターの74%が米州に集中している。近年、世界経済と半導体産業の関連性は顕著に弱まっている。

ただし、BoKは潜在的な伝播ルートをいくつか列挙している。すなわち、原油価格上昇によるデータセンター運営コストの増加、金融環境の引き締めによる大手企業の資金調達難、中東由来の原料・設備(ブロム、ヘリウム)の供給中断、台湾におけるエネルギー問題によるシステムLSI生産への影響(ひいてはメモリ供給への波及)などである。最も直接的な逆流効果は消費側に現れる。ガートナーは、メモリ価格上昇の影響で、2026年のPC出荷台数が前年比10.4%減少、スマートフォン出荷台数が同8.4%減少すると予測している。

四、タイムラインを再構築する

BoKは最終章で、5つの要因を2026年、2027年、2028年の3年間にわたって影響強度を可視化したカラーマトリクスを提示している。以下、この表の内容を時間軸上の物語として翻訳する。

2026年は、需要主導・供給制約の構図が継続する。これが最も確実な1年である。

2027年になると、矛盾が徐々に蓄積し始める。大手企業の資金調達圧力が高まり、中国メーカーの増産が加速する一方で、新規工場の操業はまだ始まっていない。しかし、資金調達面の脆弱性はすでに露呈している。

2028年には、サムスンのP5工場、SKハイニックスの龍仁工場、マイクロンの新工場が一斉に本格稼働し、供給側のリスクが顕著に拡大する。

一点の延長考察

このレポートの真の価値は、その叙述スタイルにある。メモリ産業を国家基盤とする中央銀行が、自国産業を過度に擁護せず、むしろ資金調達構造の脆弱性、技術効率の両方向性の不確実性、そして2027年という微妙な転換点に焦点を当て、多大な篇幅を割いている。この抑制こそが、まさにBoKの姿勢そのものである。

通信バブルとの比較は、本レポートで私が何度も読み返した部分である。当時の展開は、初期の強い需要に加え、競争的な増産と、予想より早く実用化された技術革新(WDM:波長分割多重化)が重なり、業界を急速な供給過剰へと突き落としたというものであった。今日のAI産業は、この3つの条件をすべて備えており、唯一の違いは、WDMに相当するような「臨界点技術」がまだ登場していない点だけである。

国内の投資家がメモリ産業チェーンを注視する際、焦点は習慣的にHBMの歩留まりや長江存儲(CXMT)の進捗といった供給側の話題に集中しがちである。一方、BoKのこのレポートは視点を反対側へと切り替え、今回のサイクルの真の変数は需要側、より正確にはAI産業の資金調達の持続可能性にあると指摘している。Neocloud企業へのベンダー・ファイナンス、SPVを介した貸借対照表外のレバレッジ、私募ローンファンドの償還停止といったシグナルは、いかなる増産スケジュールよりも先に注視すべきものである。

少なくとも2026年上半期までは、物語は続いていく。その後の展開は、上記5つの変数がどのように動くかにかかっている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News