Grayscale社のレポート:HYPEのP/Eは14倍——ロビンフッド社と比較して、どの程度の上昇余地があるか?

TechFlow厳選深潮セレクト

Grayscale社のレポート:HYPEのP/Eは14倍——ロビンフッド社と比較して、どの程度の上昇余地があるか?

従来の取引所と類似する企業の評価倍率を基準に見ると、HYPE の現在の約14倍のPERにはまだ上昇余地があります。

著者:Michael Zhao、Zach Pandl

編集・翻訳:TechFlow

TechFlow解説: Grayscale Researchは、Hyperliquidに関する包括的なリサーチレポートを発表しました。このプロジェクトは、ベンチャーキャピタルからの資金調達を一切受けていないDeFiプロジェクトでありながら、2025年には約8億ドルの収益を創出し、永続的先物(パーペチュアル・フューチャーズ)の未決済建玉(OI)規模で業界全体の第3位または第4位を記録しています。Grayscaleは、米国における規制枠組みが徐々に明確化する中で、Hyperliquidがチェーン上デリバティブ取引所から全カテゴリーをカバーする金融サービスプラットフォームへと進化する可能性があると評価しています。HYPEトークン保有者にとって、本レポートが最も示唆する重要なポイントは、従来型取引所と比較可能な上場企業の評価倍率を基準とした場合、HYPEの現在のPER(株価収益率)が約14倍であり、さらなる上昇余地を有しているという点です。

わずか3年にも満たない期間で、極めて競争の激しい業界に参入したスタートアップ企業を想像してみてください。昨年度の収益は約8億ドルであり、その潜在市場は非常に巨大です。チームは最小限に抑えられており、運用レバレッジは極めて高い水準にあります。しかも、こうした成果は、米国などの主要市場のユーザーが現時点で依然として利用できないという状況下で実現されたものです。

それが、Hyperliquidです。

図注:Exhibit 1 — Hyperliquidは現代デジタル資産業界における「突破口を開く存在」

Hyperliquidのコアは、永続的先物(パーペチュアル・フューチャーズ)専用の分散型取引所(DEX)です。これは、満期日を持たないデリバティブ商品です。暗号資産の永続的先物取引はすでに大規模なビジネスとなっており、2025年の業界全体の1日平均取引高は約2,000億ドルに達しています。この市場は、長年にわたりBinance、OKX、Bybitといった中央集権型取引所(CEX)によって支配されてきました。Hyperliquidは、取引高および未決済建玉規模において、初めてCEXに対抗しうるシェアを獲得した分散型プロジェクトです。

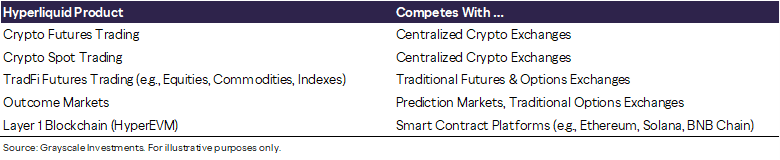

単に永続的先物市場でのシェア拡大を続けるだけでも、プラットフォームの顕著な成長を牽引することが可能です。しかし、Hyperliquidの野望はそれだけにとどまりません。現時点では依然として永続的先物が主な収益源ですが、今日のHyperliquidは、複数の垂直領域をカバーする金融サービスプラットフォームへと進化しています。

図注:Exhibit 2 — Hyperliquidの多様な金融サービス展開

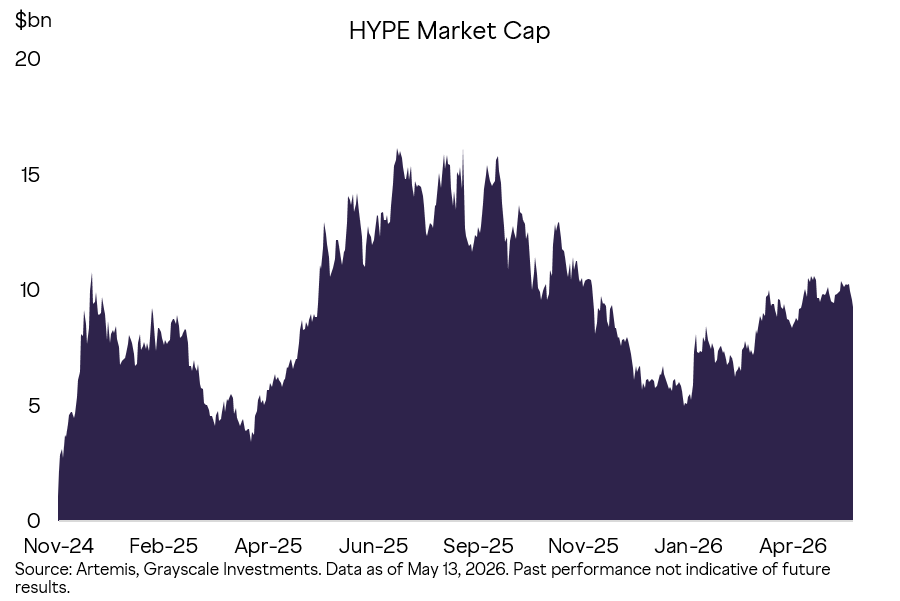

他のブロックチェーンプロトコルと同様に、Hyperliquidは企業ではなく、株式も発行しません。ネットワーク全体はトークンによって駆動され、取引活動から価値を獲得します。HYPEの時価総額は約130億ドルであり、暗号資産全体における時価総額ランキングは第8位です。比較可能な上場企業と比べた場合、HYPEの評価倍率は決して高くありません。プラットフォームのユーザー増加、膨大な潜在市場、そして近い将来の規制緩和を考慮すると、我々はHyperliquidに依然として大きな上昇余地があると判断しています。

図注:Exhibit 3 — HYPEの上場以降の時価総額推移

永続的先物の基礎知識

Hyperliquidにはより広範なビジョンがありますが、それを一躍有名にしたのは、分散型永続的先物取引です。この商品は暗号資産業界で誕生し、Grayscaleは最終的には伝統的金融(TradFi)へと深く浸透していくと予測しています。

従来の先物には満期日があります。例えば原油先物契約の場合、特定の日に一定数量の原油を引き渡すことが約束されています。満期を迎えたポジションを持つ参加者は、実際に標的資産の引き渡しまたは受け取りを行う必要があります。純粋な金融的なリスクヘッジや投機のみを目的とするユーザーは、満期前にポジションを「ロールオーバー(展期)」して、より先の満期の契約へと移行させる必要があります。

一方、永続的先物には満期日がなく、決して実物の引き渡しも行われません。その設計目的は、ヘッジャーおよび投機家に対して、標的資産に対する純粋な金融的リスク敞口(エクスポージャー)を提供することであり、通常は24時間365日、休止することなく取引が可能です。

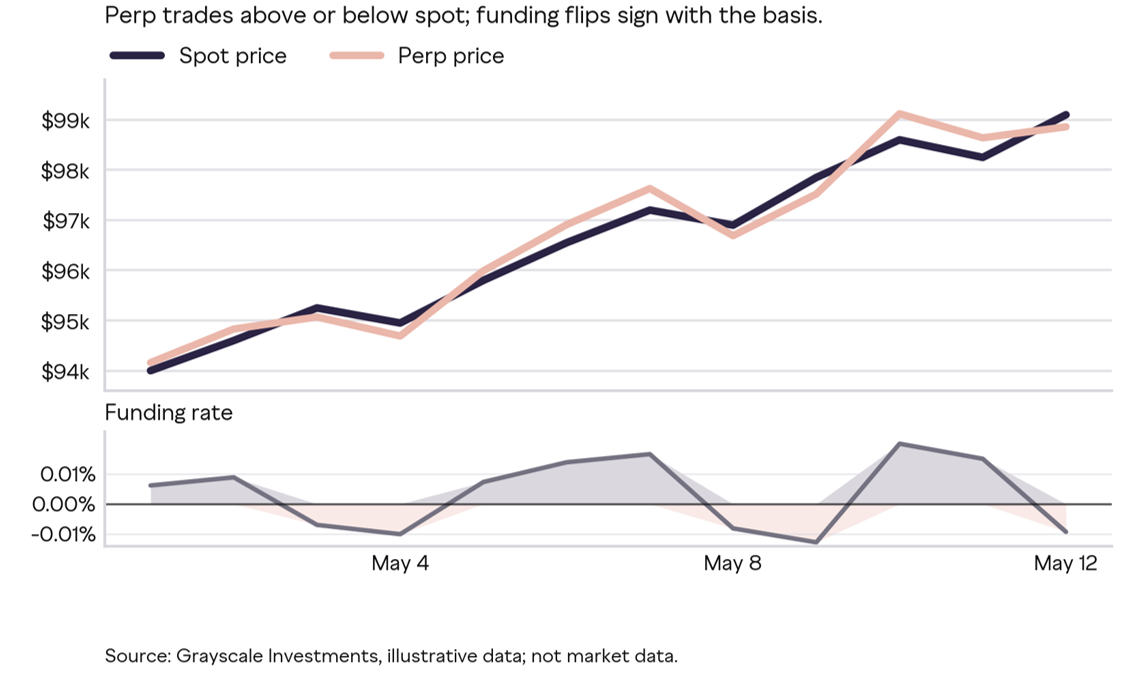

従来の先物が標的資産価格に連動できるのは、満期時に誰かが必ず実物を引き渡さなければならないという仕組みによるものです。しかし、永続的先物は永遠に満期を迎えず、どうやって標的資産価格と連動しているのでしょうか?その答えは「ファウンディング・レート(資金料率)メカニズム」にあります。これは、買いポジション(ロング)と売りポジション(ショート)の間で定期的に支払われる小額の手数料です。永続的先物価格が現物価格より高い場合、ロングがショートに支払い、逆に現物価格より低い場合はショートがロングに支払います。価格乖離が大きくなればなるほど、支払額も高くなります。

図注:Exhibit 4 — ファウンディング・レートメカニズムにより、永続的先物価格は標的資産価格に連動する

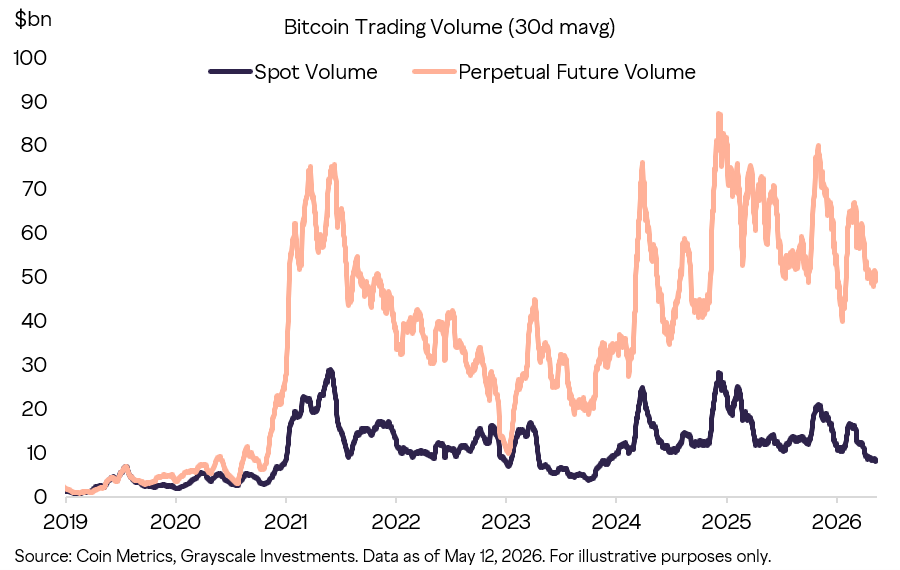

永続的先物は、暗号資産市場と非常に相性が良い商品です。暗号資産は24時間取引可能であり、個人投資家(リテール)およびプロの投機家からの需要が旺盛です。また、新規資産の登場スピードは、従来の先物取引所における上場審査のペースを遥かに上回っています。永続的先物は、トレーダーが方向性のある見通しを表明したり、現物ポジションのヘッジを行ったり、24時間365日レバレッジを活用したりするためのシンプルな手段を提供します。今や、それは暗号資産における価格発見の中心的市場の一つとなっています。

図注:Exhibit 5 — グローバルなビットコイン永続的先物と現物の取引高

個人投資家がレバレッジを利用する方法は多数存在します:従来の証券会社のマージン口座、満期のある先物、オプション、レバレッジETFなどです。暗号資産市場の経験則によると、すべての選択肢が提示された場合、個人投資家は永続的先物を優先的に選ぶ傾向があり、その理由の多くは「シンプルさ」にあります。伝統的市場におけるより広範な参加者も永続的先物を利用可能になった場合、同様のユーザー移行が起こると予想されます。

Hyperliquidのブレイクスルー

Hyperliquidは、以下の核心的ブレイクスルーを実現しました:中央集権型取引所(CEX)並みのパフォーマンス + ブロックチェーンによる透明性およびセルフカストディ(自己管理)。

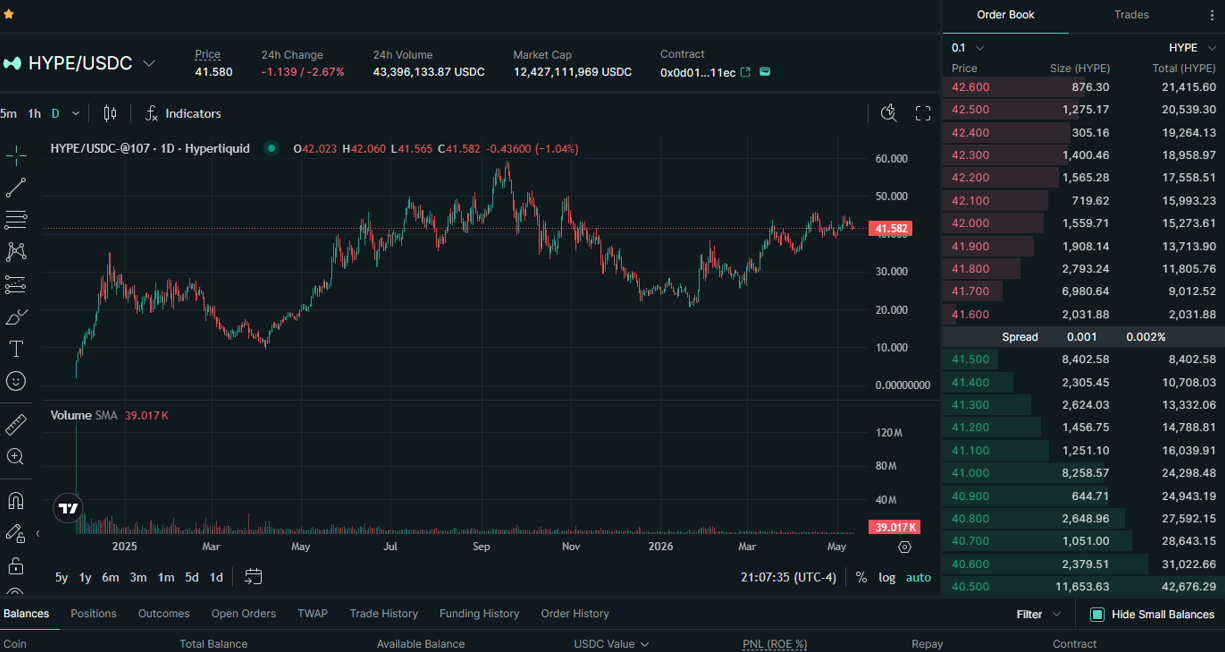

トレーダーの視点から見ると、HyperliquidとCEXとの違いはほとんどありません:深いオーダーブック、迅速な約定、馴染み深いポジション管理インターフェースです。しかし、Hyperliquidにおけるすべての取引(清算を含む)はチェーン上に記録され、ユーザーは常に自身の資産を完全に管理(セルフカストディ)しています。

図注:Exhibit 6 — Hyperliquidの取引体験はCEXに極めて近い。出典:app.hyperliquid.xyz のスクリーンショット(2026年5月12日)

レバレッジ取引は、暗号資産市場において最も過酷な競争を強いられるセグメントであり、ユーザーは極めて厳しい目で製品を評価します。Hyperliquidの成功は、純粋に製品力によって支えられています。

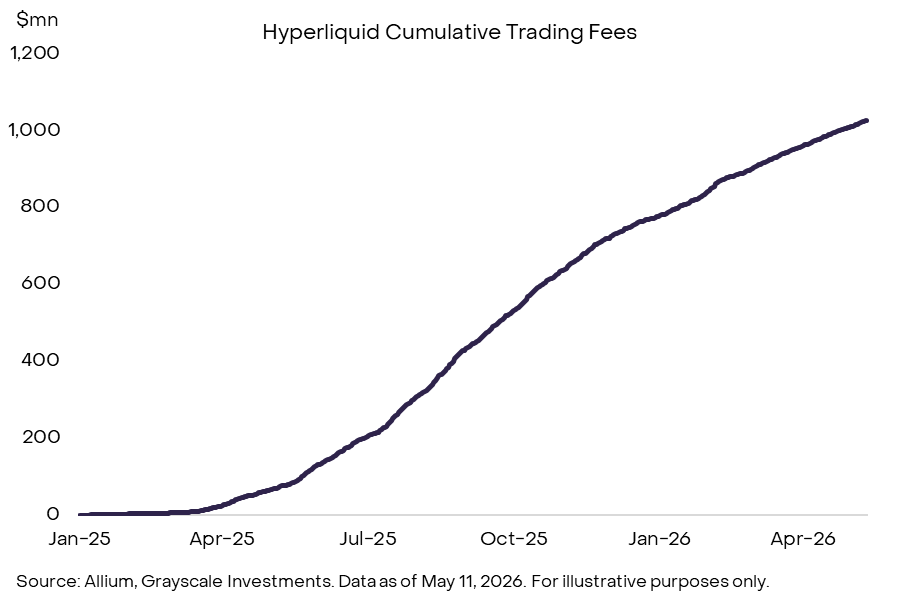

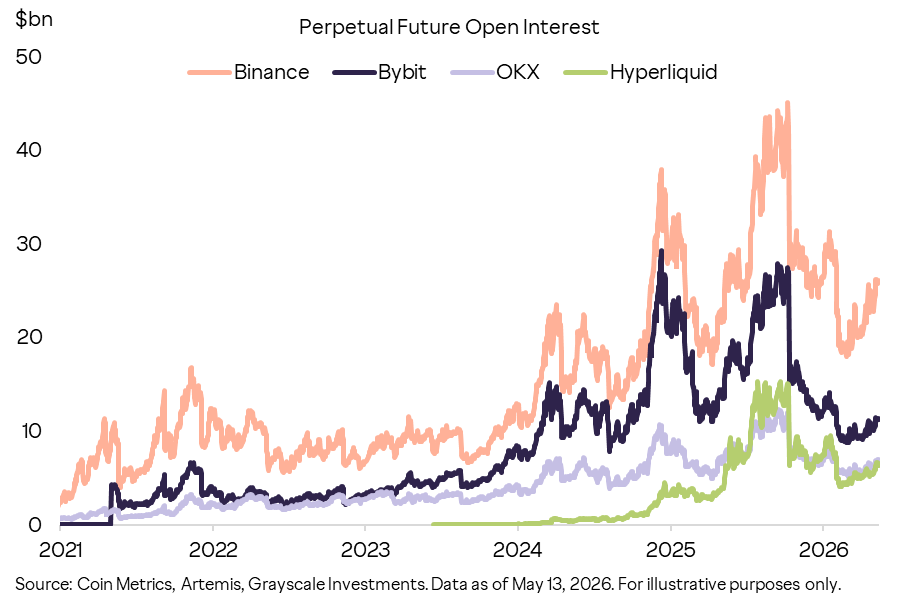

数字が語ります:2025年の永続的先物取引高は2.9兆ドル、現在の未決済建玉(OI)は約70億ドルであり、OI規模で見ると業界全体の第3位または第4位の永続的先物取引所です。取引高、未決済建玉、手数料収入、市場関心度はすべて同時に増加しており、プラットフォームは純粋な暗号資産市場から、より広範な取引可能資産へと拡大を始めています。

図注:Exhibit 7 — Hyperliquidは既に業界第3位または第4位の暗号資産永続的先物取引所に位置付けられている

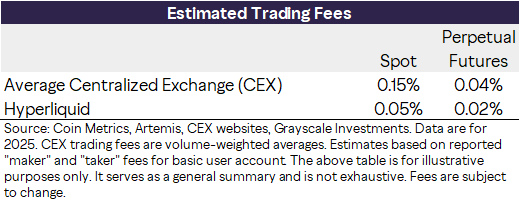

手数料率に関しては、HyperliquidはCEXに対してコスト面での優位性を有しています。2025年のBTCおよびETHの取引データに基づく推計によると、CEXの加重平均手数料率は現物取引で15bps(ベーシスポイント)、先物取引で4bpsであるのに対し、Hyperliquidはそれぞれ5bpsおよび2bpsです。

図注:Exhibit 8 — 取引高加重平均手数料率の比較。注:公開されているマーカー/テイカー手数料(基本ユーザー口座ベース)を用いた推計であり、手数料階層、割引、オーダーブックの厚み等の要素は含まれていない

さらに注目に値するのは、Hyperliquidがオープンアーキテクチャを採用し、製品ラインを暗号資産の永続的先物取引からさらに広げている点です。

新機能は通常、「Hyperliquid改善提案(HIPs)」を通じて導入され、製品はHyperliquidチームではなく第三者の開発者が展開します。

HIP-3は、株式、コモディティ、指数など、暗号資産以外の資産を対象とする新たな永続的先物市場の展開を可能にします。これらの市場はユーザーの間で非常に人気を博しており、すでに従来の取引資産における「終値後の価格発見」の場としても機能し始めています。ブルームバーグは、このフレームワークを用いてHyperliquidのコモディティ永続的先物を紹介し、「原油、金、銀の永続的先物の動きは、主流取引が再開された際のこれらの市場の反応方向を示唆している可能性がある」と評価しています。別の報道では、ブルームバーグはHyperliquidを「24時間365日稼働するレバレッジ付きコモディティ取引所」と表現しています。

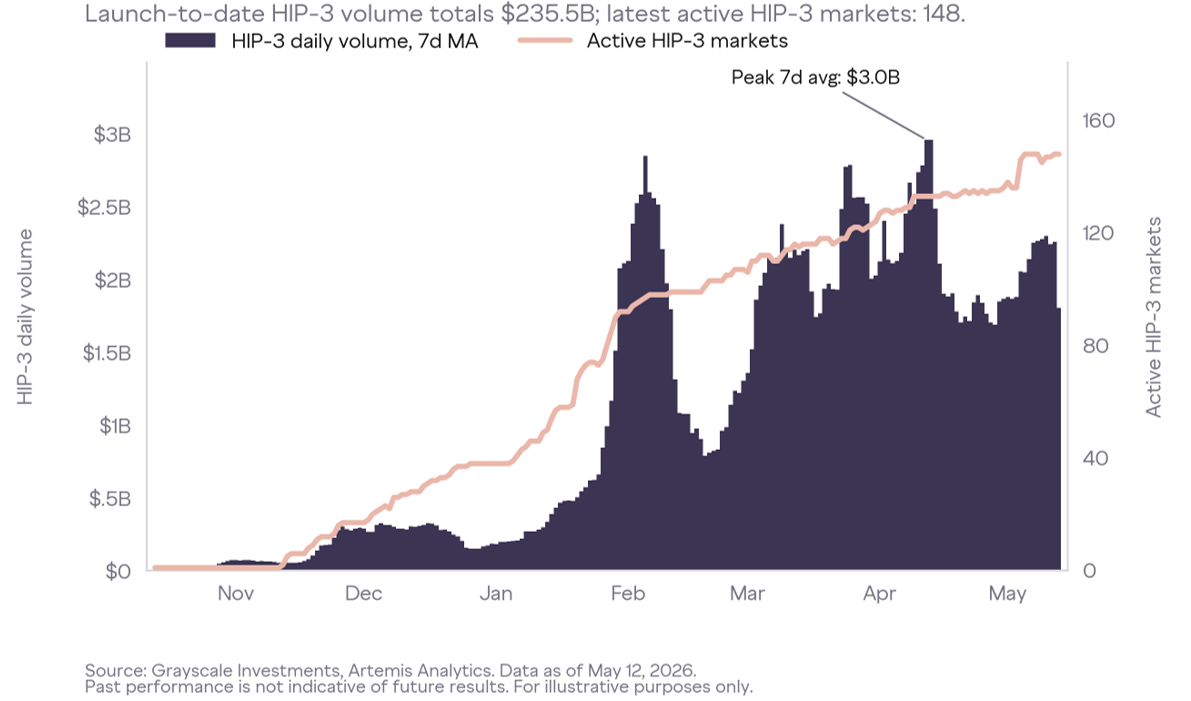

取引高のデータもこのポジショニングを裏付けています。2月の銀価格急騰期間中、HIP-3銀永続的先物の1日の取引高は40億ドルを超えたと報告されています。2月5日のある時間帯では、HIP-3銀永続的先物の名目取引高はCOMEX銀取引高の約1%に達しました。中東情勢に伴う原油価格変動の時期には、HIP-3原油永続的先物が4月9日の24時間取引高で40億ドルを超えるとともに、ビットコイン永続的先物の取引高を一時的に上回りました。公式に承認されたS&P500指数を対象とする先物契約も、現在HIP-3を通じてHyperliquid上で週末を含め取引可能となっています。上場以降、HIP-3の累計取引高は2,300億ドルを超え、現在アクティブな取引ペアは140以上に及びます。

図注:Exhibit 9 — HIP-3により、Hyperliquidは暗号資産永続的先物からより広範な資産クラスへと拡大

HIP-4はさらに「結果市場(Outcome Markets)」へと拡張し、予測市場契約に類似したバイナリ・オプションを提供します。これらも第三者の開発者によって展開されますが、取引活動は依然としてHyperliquidに手数料収入をもたらします。

Hyperliquidの技術アーキテクチャ

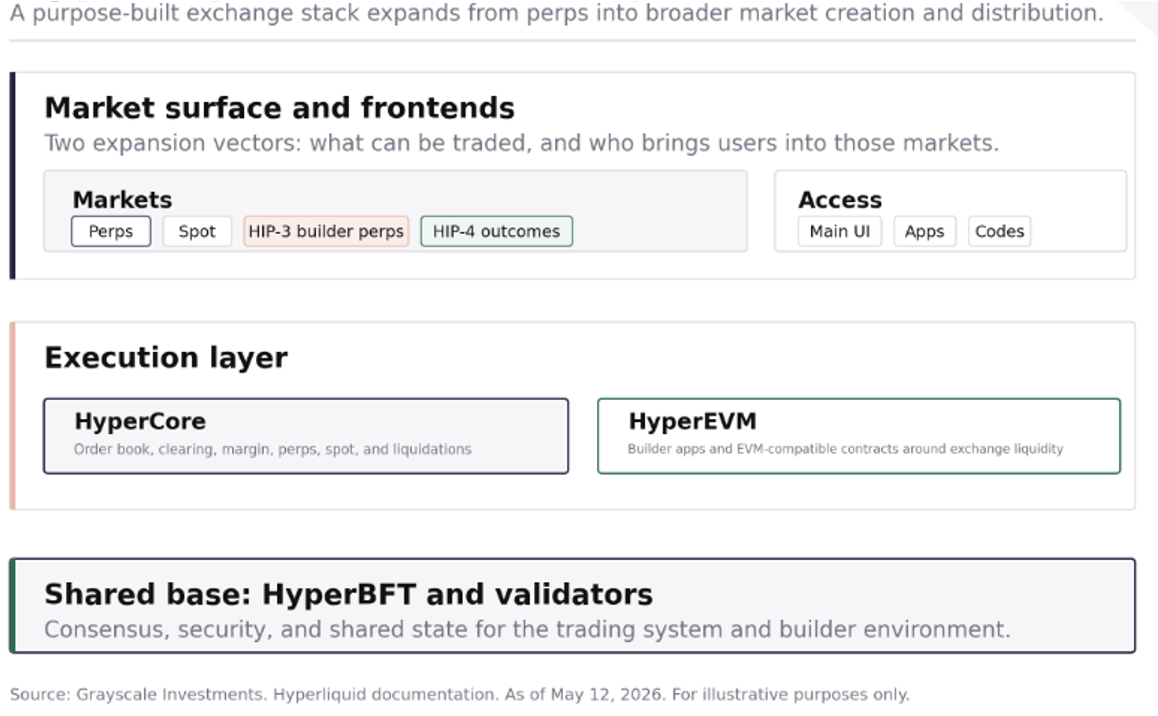

その基盤となるアーキテクチャは、2つのコアコンポーネントを中心に構築されています。

HyperCoreは取引システムであり、オーダーブック、清算、永続的先物、現物、マージンおよび清算環境を内包しています。トレーダーが直接インタラクトする主な部分です。

HyperEVMは、開発者向けの環境であり、EVM互換の開発インターフェースを提供し、Hyperliquidシステムと連携します。戦略的な意図は、アプリケーションが、既に存在する流動性、ユーザー、資産基盤の上に構築されることを促進し、ゼロから始まる「冷たい」ネットワーク(無関係な金融活動がない状態)から出発することを避けることにあります。

HyperBFTは、委任型プルーフ・オブ・ステーク(dPoS)のコンセンサス層であり、ネットワークのセキュリティを担います。

鍵となるのは、設計上の選択です。Hyperliquidは汎用のパブリックブロックチェーン上で動作するアプリケーションではなく、取引所のパフォーマンスを最適化するために設計された専用チェーンおよび実行スタックです。その目標は、チェーン上の取引体験を、中央集権型取引所のインフラと同等レベルまで高めることです。

図注:Exhibit 10 — Hyperliquidの市場プラットフォームとしてのアーキテクチャ

成功の5つの要素

Hyperliquidは2023年8月に一般公開されましたが、これは米国におけるビットコインETPの上場よりも前であり、当時はDeFi全体が低調期にありました。その成功は、投機的なバブルの産物ではなく、多くの暗号資産インフラプロジェクトよりも、具体的な課題——つまり、ハイ・フリーケンシー・トレーダーにとって本当に実用可能なチェーン上取引を実現すること——をよりよく解決した結果です。

5つの鍵となる要素は以下の通りです:

製品への集中。 Hyperliquidは、取引を単なるアプリケーションの一つとして扱うのではなく、あくまで永続的先物取引というシナリオに特化して構築されています。これにより、活発なトレーダーが最も重視する要素——すなわち、高速な注文執行、信頼性の高い約定、明確なポジション表示、親しみやすい取引所UI——を優先的に実現できます。

市場選択。 Hyperliquidは、「今まさにトレードしたい」とユーザーが強く願う市場に最初に上場することで注目を集めました。特にBTCおよびETH以外のロングテールかつ高関心度の資産です。

プラットフォームの柔軟性。 HIP-3により、開発者が直接新たな永続的先物市場を展開できるようになり、上場審査という中央集権的なガーディアン(門番)モデルから、オープンな市場創出システムへと転換しました。

流通ネットワーク。 Hyperliquidのビルダーコード(builder code)およびフロントエンドモデルは、第三者がユーザーを個別の孤立した場所ではなく、同一の流動性プールへと導く十分なインセンティブを提供します。経済的メリットはすでに顕著です:Phantomがビルダーコードを用いてHyperliquid永続的先物を統合した結果、ルーティング取引手数料から約1,970万ドルを獲得しました。

コミュニティ。 Hyperliquidのトークン配分は、リスク投資家や事前に選ばれた内部関係者ではなく、プラットフォームのユーザーを対象としています。これにより、初期保有者の構成は、すでに製品を理解しているユーザー、トレーダー、市場参加者、開発者といった、本来からしてこのプロジェクトに関心を持つ人々に大きく偏ったものとなりました。信頼が希薄な業界において、これは極めて重要です。

これらの優位性は、単独で見れば決定的とは言えませんが、組み合わさることで、Hyperliquidが「実際の利用量」によって成功を測定できる、ごく少数の暗号資産アプリケーションの一つとなった理由を説明しています。

Hyperliquidは、流動性、流通網、開発者インセンティブの相互作用を通じて、競争的優位性を強固なものにできます。取引高が増えるほど、流動性と約定品質が向上し、さらに多くのユーザーおよびサードパーティフロントエンドが惹きつけられます。ビルダーコードおよびHIP-3は、外部の開発者に経済的インセンティブを与え、活動を同一の流動性プールへとルーティングさせます。これにより、潜在的なネットワーク効果が形成され、新規参入者が容易に模倣できない構造が生まれます:流動性が流通網を呼び込み、流通網がさらに取引高を生み、取引高がプロトコルの経済的基盤を強化するという正のフィードバックループです。

HYPEトークン

HYPEトークンは、Hyperliquidエコシステム全体を駆動する基盤です。

本プロジェクトは、従来型のベンチャーキャピタルからの資金調達を一切受けておらず、初期ユーザーに対して約30%のトークン供給量をエアドロップしました。これにより、誰がHYPEに注目するのかが明確になります:初期保有者は、すでに製品を理解しているユーザー、トレーダー、コミュニティメンバーに強く偏っています。

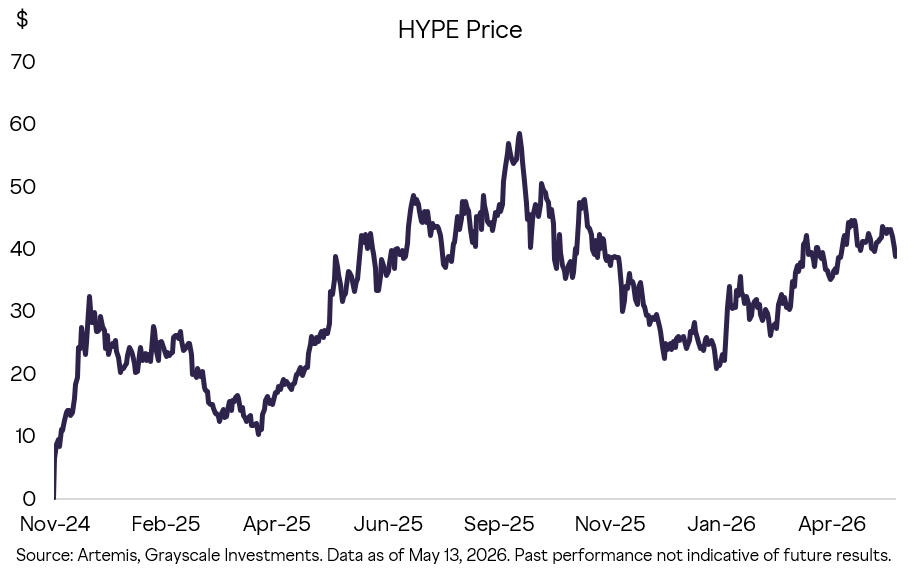

図注:Exhibit 11 — HYPEの上場以降の価格推移

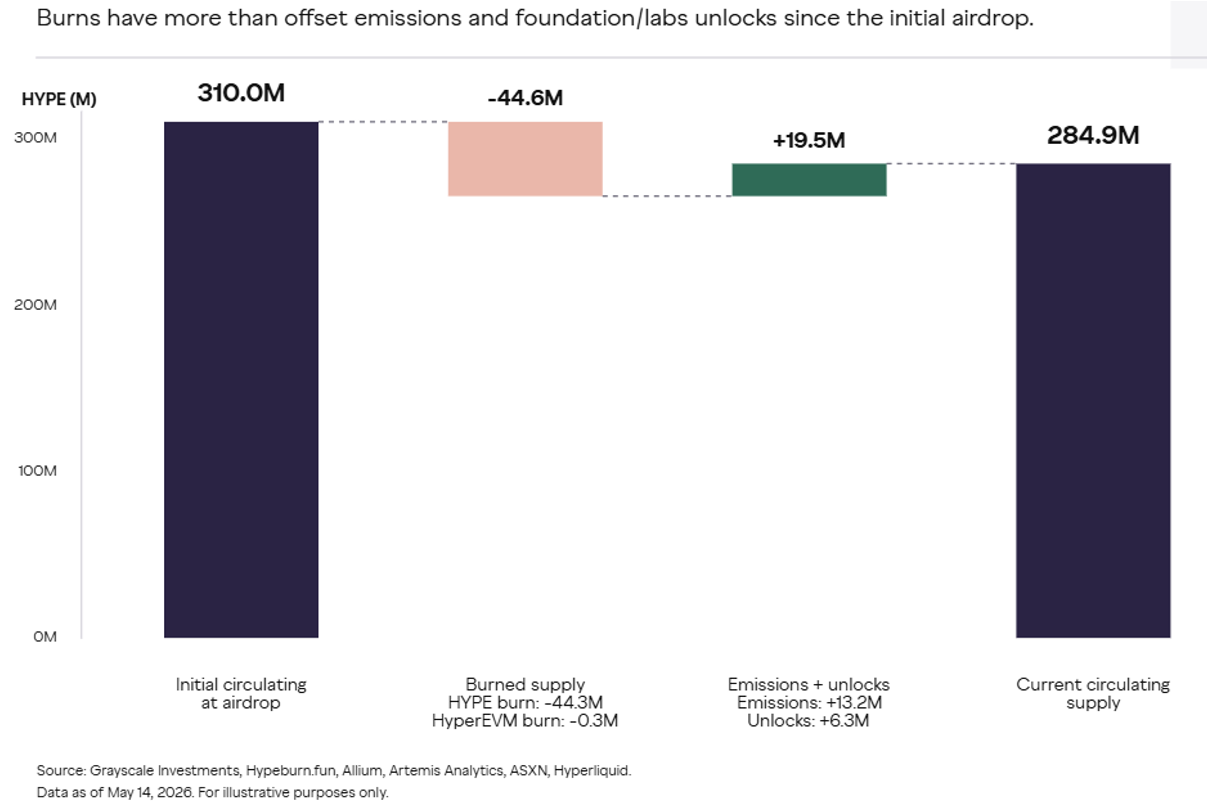

HYPEの価値は、取引手数料および機能的用途から派生します。Hyperliquid Labsは、手数料の99%が「アシスタンス・ファンド(援助基金)」に充てられ、この基金が手数料をHYPEに換えて焼却(バーン)することを確認しています。トークンの焼却は、従来の株式市場における自社株買いに相当します。焼却量が新規発行量を上回っているため、HYPEの流通供給量は継続的に減少しています。

図注:Exhibit 12 — HYPEの焼却、発行、供給量の変化

HYPEのエコシステム内での用途には以下のようなものがあります:

ステーキングおよびバリデーター参加: HYPEはバリデーターによるステーキングを通じて、ネットワークのセキュリティを確保します。

GAS手数料: これはHyperEVMのネイティブGASトークンであり、HyperEVMの基本手数料および優先手数料はいずれも焼却されます。

手数料割引: HYPEをステーキングすることで、取引手数料を割り引くことができます。

市場創出の担保資産: HIP-3の展開者は、ビルダーが展開した永続的先物市場を運営するために、50万枚のHYPEをステーキングしておく必要があります。このステーキングは、単なる利益の紐付けだけでなく、市場品質の保証でもあります。HIP-4の結果市場は既に上場済みであり、もし無許諾型展開が同様のモデルを採用すれば、HYPEの役割はさらに深化する可能性があります。

HYPEは、すでに測定可能な取引活動、手数料収入、開発者需要を有する場と結びついています。処理される取引量が増えるほど、手数料体系、ステーキング階層、ビルダー経済、アシスタンス・ファンドのメカニズムの重要性が高まります。HyperEVM、HIP-3、HIP-4がプラットフォームの境界を拡大すればするほど、HYPEの実用性および潜在的価値蓄積も大きくなります。

評価の余地

Hyperliquidは、一連の金融サービスを提供するユニークなプラットフォームであり、その上昇余地を正確に評価することは困難です。しかし、妥当な比較対象を用いることで、Grayscaleはプラットフォームおよびトークン双方に実質的な成長可能性があると判断しています。

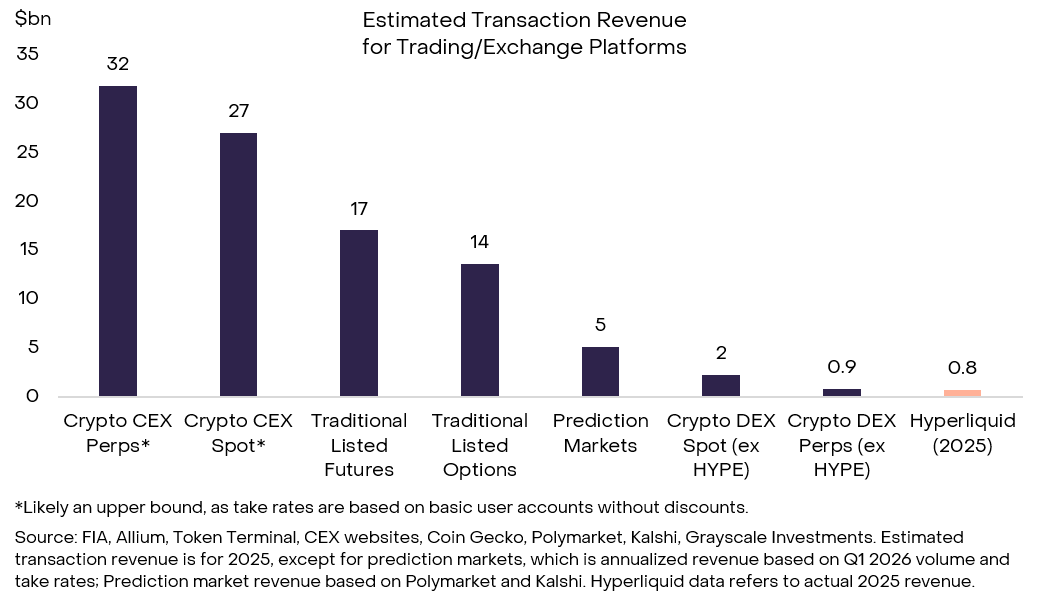

以下の図は、Hyperliquidの収益を、中央集権型暗号資産取引所、従来の現物およびデリバティブ取引所、予測市場など、さまざまな取引プラットフォームと比較しています。Hyperliquidの2025年の収益は約8億ドルと、規模としては十分に大きいものの、暗号資産永続的先物取引の総収益の約2%に過ぎません。もしHyperliquidの非暗号資産向け製品が継続的に採用されれば、より広範なデリバティブ取引所業界が毎年生み出す約350~400億ドルの収益プールに参入する可能性があります。

図注:Exhibit 13 — Hyperliquidの収益と取引所業界の比較

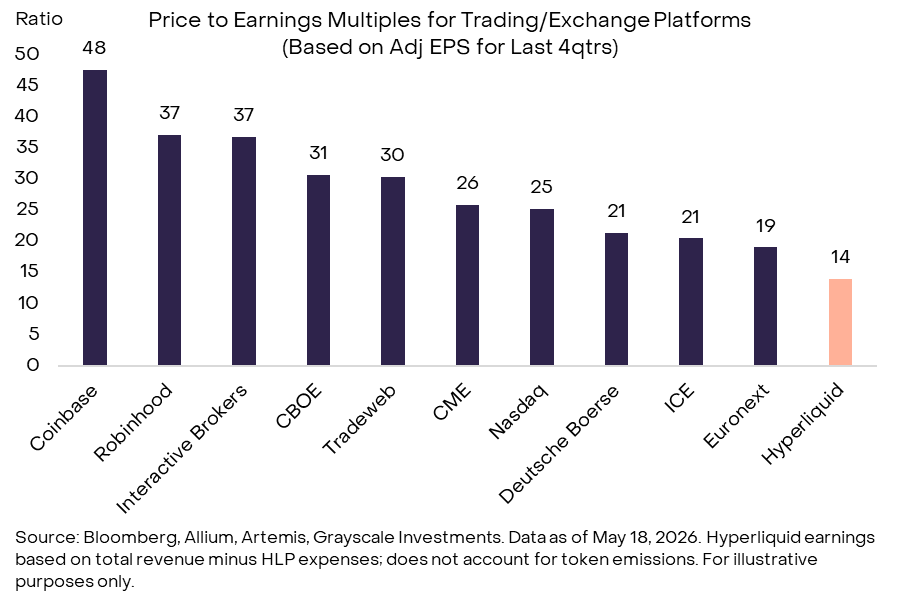

HYPEは株式ではありませんが、関連業界の従来型株式と粗く比較することは可能です。2026年第1四半期までの直近4四半期の収益を基に算出した場合、HYPEの現在の評価倍率は約14倍です。取引所関連の上場企業の評価倍率は幅広く変動しますが、Interactive BrokersやRobinhoodといった高成長企業の倍率は35~50倍程度です。

図注:Exhibit 14 — Hyperliquidの評価倍率は、株式の比較対象企業より低い

米国における規制:永続的先物の上陸が目前に

Hyperliquidは、米国における2つの規制上の空白地帯——すなわち「永続的先物」と「分散型取引所(DEX)」——の交差点に位置しています。この2つの領域は、いずれもより明確な規制枠組みへと急速に進んでいます。

永続的先物は、米国において歴史的に実質的に利用不可能でした。明確に禁止されているわけではありませんが、『商品取引法(CEA)』の枠組みにすんなりと適合しません。CEAは、コモディティおよびデリバティブを管轄する連邦法であり、清算、マージン要件、登録取引所の運営などについて明確な規定を設けています。この曖昧さは、中央集権型およびDeFiプラットフォームに対する法執行行動を招き、Hyperliquidが海外で運営を行い、米国ユーザーに対して地理的ブロッキング(geo-blocking)を実施している理由でもあります。

しかし、状況は急速に変化しています。CFTC(米国商品先物取引委員会)の最近の発言に加え、Coinbase、Kraken、Robinhood、Kalshiなどの企業の動きから、規制当局が、合規フレームワーク内で類似の永続的先物商品を導入することを積極的に推進していることが明らかになっています。法的な鍵は「分類問題」にあり、すなわち、CEAの下で永続的先物が「先物」なのか「スワップ」なのかという区分です。規制当局がこの区分を明確にする方法(規則制定、ガイダンスの発行、あるいは非執行救済措置の適用)は、市場参入のタイミングおよび持続可能性を決定づけます。

短期的には、規制の進展がまず中央集権型の登録取引所に恩恵をもたらす可能性が高いです。しかし中期的には、CFTCによる規則制定、ガイダンス、あるいは非執行救済措置が、Hyperliquidが米国で合規な永続的先物商品を提供する道を開き、純粋な海外アクセスへの依存を減らす可能性があります。

同時に、Hyperliquidの「取引所に類似した機能」は、分散型金融(DeFi)プロトコルの規制方法を巡る論争に直接巻き込まれています。米国には、DEX専用の明確なルールブックは存在しません。規制当局は、既存のSECおよびCFTCの枠組みを機能主義的に適用しており、その基本原則は「分散化=免除ではない(decentralization does not equal exemption)」です。

デリバティブを核とするDEXの場合、これはより厳格な審査および機関投資家の直接参加に対する明確な障壁を意味します。現状では、機関投資家の参加は主に仲介業者やオフショアチャネルを通じて行われています。現在議論が進んでいるCLARITY法案などの立法提案は、デジタル資産市場のための、より構造化された役割別フレームワークを指向しており、プロトコル層の活動、フロントエンド運営者、仲介機関、登録取引所の間で、より明確な区別を設けることを目指しています。

この区別は、Hyperliquidにとって極めて重要です。非カストディ型のインフラとして、そのコアプロトコルは、ユーザーのアクセスを仲介するフロントエンドや実体とは異なる規制待遇を受ける可能性があります。こうした提案は、チェーン上永続的先物のための完全に実行可能な制度をまだ創出していませんが、その実現に向けた道筋を示しています。特に、ターゲットを絞ったセーフハーバー条項、より明確なブローカー定義、ならびにマージン、ファウンディング・レート、24時間365日取引といったチェーン上市場構造に特化したルールが整備されれば、その可能性は高まります。規制の方向性は、「安全な柵(フェンス)の中でのイノベーションの実現」であり、Hyperliquidの立場——オープンでグローバルかつ非カストディ——は、無許諾アクセスを維持しつつ適切な市場保護を導入するという政策的議論の方向性と一致しています。

リスク

HYPEの投資家は、一般的なリスクに加えて、Hyperliquidプラットフォーム特有のリスクにも注意を払う必要があります。

HYPEの年次価格変動率は約80%であり、ビットコインより約40ポイント高い水準です。Hyperliquidのバリデーター集合は、他のブロックチェーンネットワークと比較してより集中化されており、クローズドソースのソフトウェア上で稼働しています。Hyperliquidの成長可能性は、一部が米国における金融サービス規制の変化に依存しており、仮に規制緩和が実現しなければ、プラットフォームの展開は他の司法管轄区域に限定され、成長には天井が存在する可能性があります。

結論

Hyperliquidは、暗号資産および伝統的金融(TradFi)のいずれにも、直接的な比較対象が存在しません。それは、無許諾型イノベーションを基盤とし、DeFiの透明性およびセルフカストディの原則を貫くオープンアーキテクチャのプラットフォームという、魅力的なブロックチェーン金融の未来像を提示しています。同時に、それは最適化されたコアアプリケーションを中心に構築されており、実際のユーザーデータによってその成功を証明済みです。もしその実行力を持続し、コミュニティを維持・拡大し、規制の変化から恩恵を受けられれば、GrayscaleはHyperliquidが金融サービスの大手企業へと成長する可能性があると評価しています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News