LDOが96%下落したにもかかわらず、2200万ドル規模の自社株買いを開始——市場はこれに注目していない

TechFlow厳選深潮セレクト

LDOが96%下落したにもかかわらず、2200万ドル規模の自社株買いを開始——市場はこれに注目していない

Lidoは収益を上げており、市場における支配的地位は揺るぎなく、非常に深いモアット(競争優位性)を有しています。その収益は消失することはありません(実質的に永久に持続します)。

著者:basedpotato

編集・翻訳:TechFlow

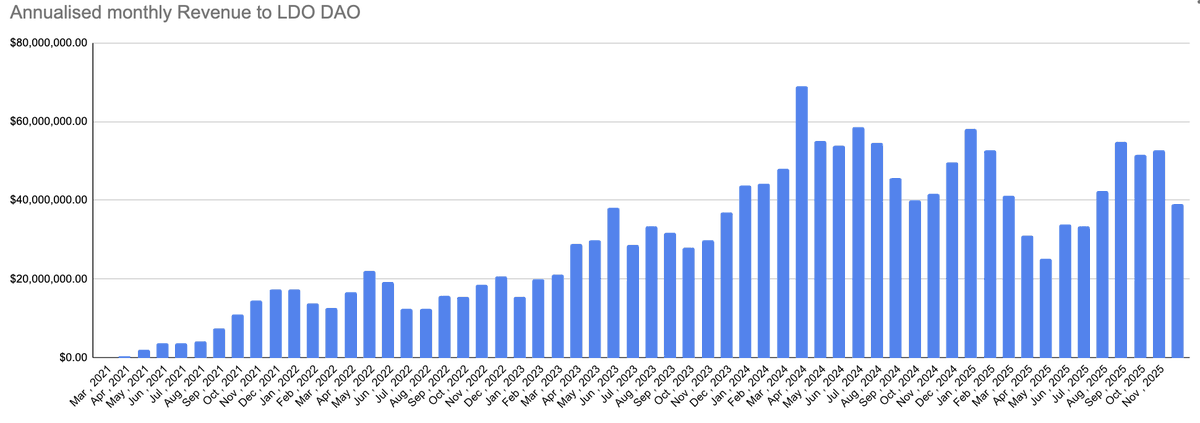

TechFlow解説: 暗号資産界のKOLであるbasedpotato氏は、LDOが高値から96%下落した一方で、Lidoのステーキング収入はそれと連動して減少していないと指摘しています。同プロトコルの年間収入は約4,000万ドルですが、時価総額は2.75億ドルにとどまっており、評価倍率は妥当な水準に戻っています。さらに重要なのは、DAOが、1万枚のstETH(約2,200万ドル相当、流通供給量の8%に相当)を用いたLDO買い戻し提案を先日承認したことですが、市場はこれに対してほとんど反応していません。

Lidoは「死」から自らを買い戻そうとしているものの、誰もその様子を見ていないのです。

ETHの価格動向が弱く、過去2四半期にわたってセキュリティインシデントが相次ぎ、EVMベースのDeFiエコシステムがイノベーションにおいて目立った進展を示せていないことは理解できます。少数のプロジェクト(例:@NeutrlはSTRC収益エンジンを活用)を除き、年率8%以上の安定したリターンを提供できるDeFiプロジェクトはほとんどなく、新規資金の呼び込みにおいても特に目新しい取り組みは見られません。

しかし、それゆえに価値がないわけではありません。実際、前回のサイクルで最も成功した複利投資家たちの多くが、他人が注目しない場所から最大の利益(PnL)を得ていたという事実は、私自身がよく知るところです。

今回のサイクルでは、過剰に肥大化したDAO金庫によるアービトラージ機会は少なく、DAO自体もやや時代遅れになりつつあります。それでもなお、一部のプロジェクトは、ガバナンストークンについて単なる口先だけでなく、トークン保有者に対する信託責任をある意味で認識し、行動に移しています。LDOはまさにそのようなプロジェクトの一つです。

この取引のロジックは非常にシンプルで、以下の2つの理由に基づいています:

評価の乖離

LDOの歴史の大半において、私は迷わず「過大評価」と断じてきました。継続的な内部関係者によるアンロック・売却圧力に加え、極めて攻撃的な評価倍率(ピーク時には30〜35倍に達)が前提としていたのは、「プロトコルが永遠に成長し続ける」という仮定でした。しかし実際には、LDOの流動性ステーキング派生品(LSD)市場シェアおよびLSDが全ステーキングに占める割合の両方が頭打ちとなり、収入も自然と天井を迎えたのです。

朗報は、LDOが高値から96%も下落したことです。これにより、ようやく評価倍率が妥当な水準へと回帰しました。

収入の質は極めて高く、ステーキングユーザーは容易に離脱しません。そのため、評価倍率が急落したにもかかわらず、収入自体はほぼ横ばいを維持しています。また、この4,000万ドルの年間収入はETHで決済されるため、ETH価格が上昇すれば収入も自動的に増加します。

時価総額2.75億ドルに対し、収入倍率は約7倍、つまり運用コストをゼロと仮定した場合の利回りは14%となります。2024年のような高評価水準と比較すると、今や永久に手数料収入を生み出すプロトコルとしては、明らかに割安です。

ちなみに、 downside protection(下落リスクへの備え)も存在します。現在、DAO金庫には1.57億ドル相当のETHおよびステーブルコインが保有されています。確かに、LDOは現時点で支出が多めで金庫残高は減少傾向にありますが、関係者とのやりとりを通じて、今後はより厳格なコスト管理が行われるだろうとの見通しが得られています。

買い戻し(リパーシャス)

これが、この取引を現実のものにする真の鍵となる要素です。LDOが堅調な収入を生み出していること、さらなる収入がコスト削減によって金庫へと流入していくことは既知ですが、ではトークン保有者は今、具体的に何を得られるのでしょうか?

本日、LDOチームはSnapshot上で、1万枚のstETHを用いたLDO買い戻しを目的とする提案を承認しましたが、このニュースはほとんど報道されていません。

📎 関連記事:Snapshot提案リンク

現在の価格で換算すると2,200万ドル相当であり、これは流通供給量の8%に相当します。これは明々白々な「量的緩和(QE)」計画ですが、トークン価格はほとんど変動していません。

比較として挙げると、@monadは1月末に自社トークン3,000万ドル分の買い戻しを公表しており、その後の3か月間で、同トークンはアルトコインの中で最も優れたパフォーマンスを記録しています。

LDOのバイナンス(Binance)における1日の平均取引高は約300万ドルです。買い戻し期間を6か月と仮定すると、1日あたり約12.2万ドルの買い戻しが行われることになり、これは1日の取引高の約4%に相当します。さらに、収入基盤がすべてETHであることを考えれば、ETH価格の上昇可能性も加味すると、この数字は十分に魅力的です。

私の結論

Lidoは確実な収入を有し、市場における支配的地位は揺るぎなく、モアット・レッド(護城河)は極めて深く、その収入は消滅することはありません(事実上、永遠に存続します)。貢献者たちは新たな成長戦略の模索も続けていますが、こうしたすべての要素は、現時点では事実上ゼロ円で評価されています。

DAOはついに、自社トークンへの本気の資金投入を開始しました。しかし、クリプトコミュニティ(CT)では、これについてほとんど議論されていません。

もしリスク許容度が高まる環境に身を置いているなら、LDOはETHよりも購入価値が高く、価格変動の弾力性(エラスティシティ)も大きいはずです。逆に、リスク回避志向の強い環境で資金を預け先として探すのであれば、LDOの downside protection も悪くありません。

現在の評価水準では、LDOは極めて割安であり、内部関係者も同様に認識しているようです。

※ 私はLDOのロングポジションを保有しています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News