IOSG週次レポート|$PUMPの評価額分析:チェーン上データが「トラフィック操作」説を反証——真の割引要因はどこにあるのか?

TechFlow厳選深潮セレクト

IOSG週次レポート|$PUMPの評価額分析:チェーン上データが「トラフィック操作」説を反証——真の割引要因はどこにあるのか?

割引は以下の3つの要因に起因しています:収益の持続可能性に対する市場の懐疑、機関投資家によるカバレッジの欠如、および経営陣への信頼がまだ確立されていないこと。

著者| Max Wong @IOSG

はじめに

Pump.funは2024年初、Solana上で無許諾型Meme Launchpadとしてリリースされ、誰でもBonding Curveメカニズムを用いて数秒でトークンを作成・取引できるようになりました。当初は小規模な実験プロジェクトでしたが、やがてパブリック・ブロックチェーン上で収益額が最も高いアプリケーションの一つへと急成長しました。

2024年から2025年にかけて、Pump.funの1日あたりのプロトコル収益は、継続的にHyperliquidと並ぶか、あるいはそれを上回る水準を維持しました。なお、Meme市場は本質的に強い周期性を有しており、この数字はさらに注目に値します。ネイティブ・トークン$PUMPは6億ドル規模のICOにより、価格0.004ドルで発行され、FDV(完全希薄化時価総額)は40億ドルとなりました。

過去数か月間、収益は過去最高を記録し、トークン価値も2倍となりましたが、現在の$PUMP価格は約0.0019ドルであり、歴史的高値0.086ドル(FDV換算で86億ドル)から約80%下落しています。現在の時価総額は約6.79億ドル、FDVは19億ドルです。収益動向と評価額の間に明確な乖離が見られます。

本レポートでは、Pump.funの製品進化およびエコシステム戦略を整理し、その収益に「水分」が含まれているかどうかをストレス・テストにより検証したうえで、現行の評価額が単なる価格乖離であるのか、それとも実際のリスクに対する妥当な割引であるのかを判断します。

製品ポートフォリオ

Pump.funはもはや単なるLaunchpadではありません。2024年末以降、周辺事業へと拡大し、収益源を多様化させ、チェーン上の投機的トラフィックへの支配力を強化しています。

Launchpad(コア製品)

最も初期の製品であり、ブランド認知の起点でもあります。誰でも少額の手数料を支払うだけでトークンをデプロイできます。

PumpSwap

PumpSwapはPump.funが自社開発したAMM型DEXで、2025年3月にリリースされました。その目的は明確で、従来Raydiumへ流出していた「卒業手数料」を自社へ取り戻すことにあります(Raydiumは各卒業トークンに対して6 SOLを徴収)。2025年5月の手数料改定後、プロトコルは取引ごとに0.05%を、流動性提供者(LP)は0.20%を、トークン発行者は0.05%をそれぞれ受け取ります。

主な機能には、任意のトークンに対する無料の流動性プール作成、既存プールへの流動性注入、およびPumpSwap上に上場しているすべてのトークンの取引が含まれます。

Padre / Pump Terminal

PadreはPump.funによる買収後にTerminalへと名称変更され、プロフェッショナル向けトレーディングターミナルとして位置づけられています。現在、Solana、BNB、Base、ETHに対応しています。

同種のターミナルと類似した機能を備えており、新規移行/近々移行予定のトークンを確認できる「Trenches」、カスタマイズ可能なUI、即時購入およびプリセール参加、マルチウォレット戦略、バンドル検出機能などがあります。

Pumplive

Pumpliveはプラットフォーム内に組み込まれたライブ配信機能で、配信者がトークンと連携してライブを開始できます。

そのロジックは「配信者=取引所」というもので、PartiやKick/stake.comと同様のモデルです。つまり、配信者は取引手数料の一部を受け取るため、取引量増加を意図的に推進します。一方、トークン保有者はより多くの取引量と買い圧力を望んでいます。配信者がライブを多く行えば行うほど、対象トークンのアクティビティと取引量は高まります。

エコシステムにおける取り組み

TGE(Token Generation Event)以降、Pump.funは約10億ドルの現金準備を保有しており、新製品ラインの継続的な展開(Padreの買収もその一例)に加え、以下の施策を並行して進めています。

Pumpfund

2026年1月19日に開始された300万ドル規模のBiP(Build in Public)ハッカソンです。評価額1,000万ドルを基準として、12件のプロジェクト各々に25万ドルの資金提供を行っています。選考基準は、従来型VCの審査プロセスではなく、一般公開における注目度を重視したマーケットドリブンな方式を採用しています。

Glass Full Foundation(GFF)

GFFは2025年8月に立ち上げられた流動性供給プログラムです。5つの透明なウォレットを通じて、Tokabu(21.3%)、House(20.6%)、USDUC、NEET、MASK、FARTなど計10のトークンへ約170万ドル(2,022 SOL)を投入しました。選定にはコミュニティ参加度の高いプロジェクトが優先されています。

Project Ascend

2025年に開始されたクリエイター報酬プログラムで、核心はダイナミックな階層別クリエイター手数料(0.95%~0.05%)の導入です。目標はクリエイターの収益を10倍に向上させることと、CTO(Community Takeover)申請プロセスの加速です。

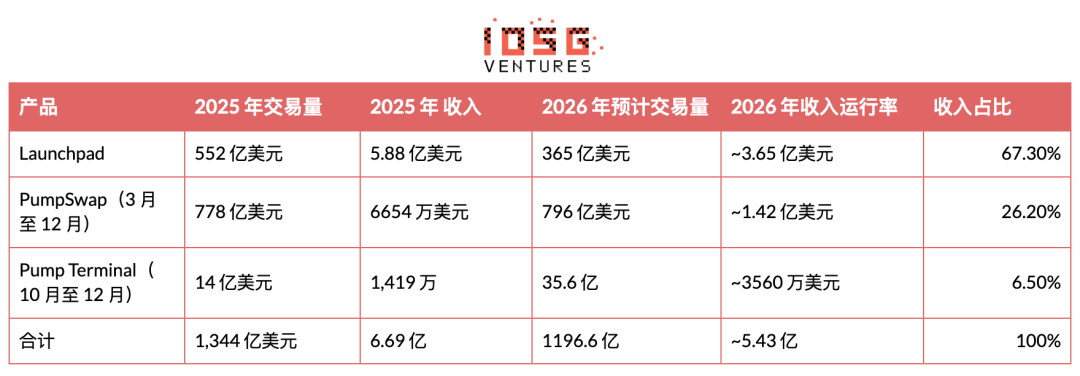

統合指標(全製品)

以下表は、3つの主要製品ラインのデータをまとめたものです。2025年は実績値、2026年は年率換算予測値です。

現在、総収益の約32.7%がLaunchpad以外の製品から生じており、収益源の多様化がすでに効果を発揮しつつあることが分かります。

現在、同プラットフォームの総収益の約32.7%がLaunchpad以外の製品から発生しており、これは収益源の多様化および他の分野での成長を目指すという目標において、すでに初期の成功を収めていることを明確に示しています。

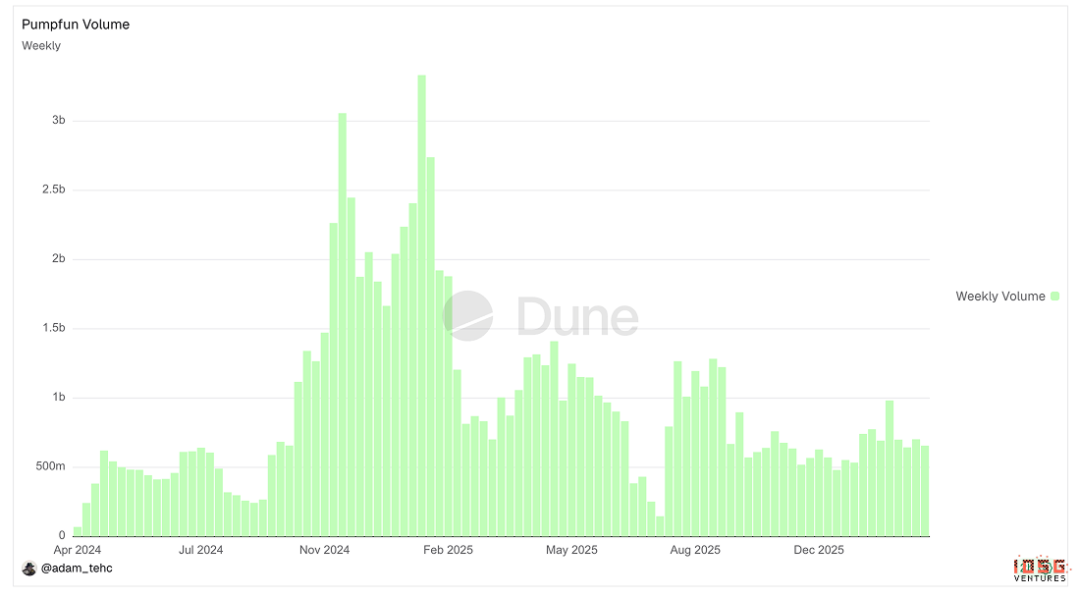

▲ Pumpfun取引量チャート

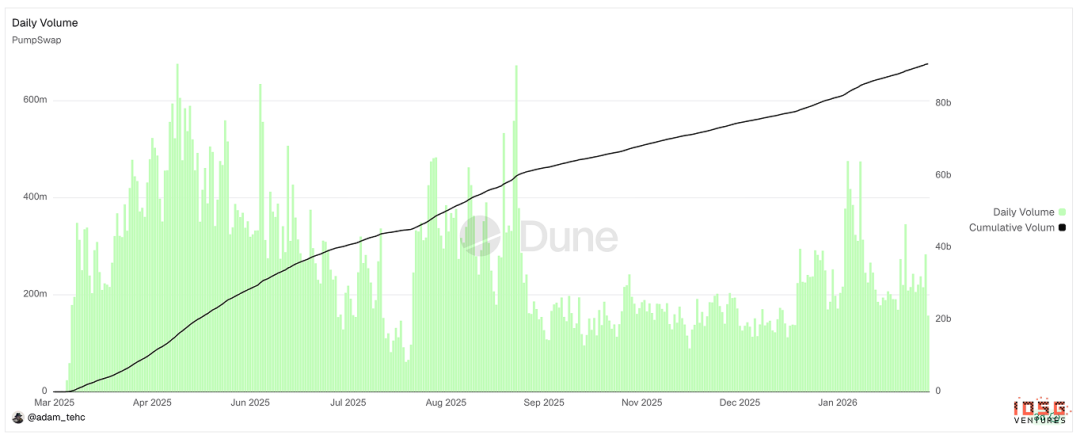

▲ Pumpswap取引量チャート

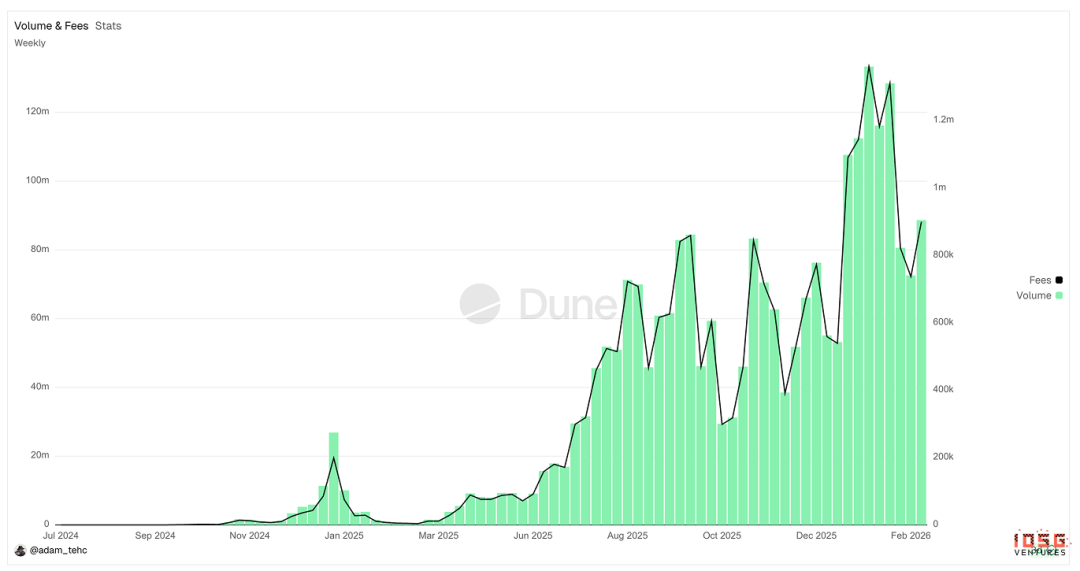

▲ Padre/Pump Terminal取引量チャート

Pump.funには取引量の刷り上げ(ウォッシュ・トレード)が存在するか?

$PUMPの表面的なファンダメンタルズは非常に強く見えますが、本質的な疑問は:この取引量が本当に経済活動を反映したものなのか、それともユーザーおよびボットによる刷り上げによって生み出されたものなのか、という点です。

取引量相関分析

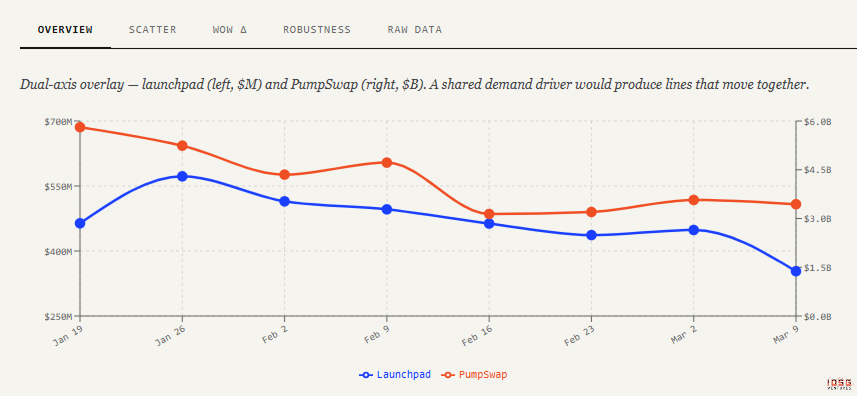

ロジックはシンプルです。自然な市場では、LaunchpadとPumpSwapの取引量は正の相関を示し、かつ時間的ラグがあるはずです。Launchpadの活発さは、実際の投機的関心の高さを意味し、その一部の資金は「卒業」メカニズムを通じてPumpSwapへ流入し、上場後の取引を支えることになります。

もし深刻なウォッシュ・トレードが存在するならば、この関係性は崩れます。Launchpadの取引量が人為的に押し上げられ、偽造されたカーブ活動に基づきトークンが卒業し、PumpSwapへと移行しても実際の買い手がいない状況が発生します。結果として、Launchpadの取引量は暴騰する一方で、PumpSwapの取引量は横ばいまたは減少し、相関はゼロあるいは負へと転じます。

最も示唆力のあるシグナルの組み合わせは:「卒業率の急上昇(より多くのトークンが人為的にカーブ閾値を達成)」と、「PumpSwap上での単一トークンの取引量が低位かつ急速に減衰している」、そして「PumpSwapの流動性深度が卒業トークン数の増加に比例して拡大していない」ことです。

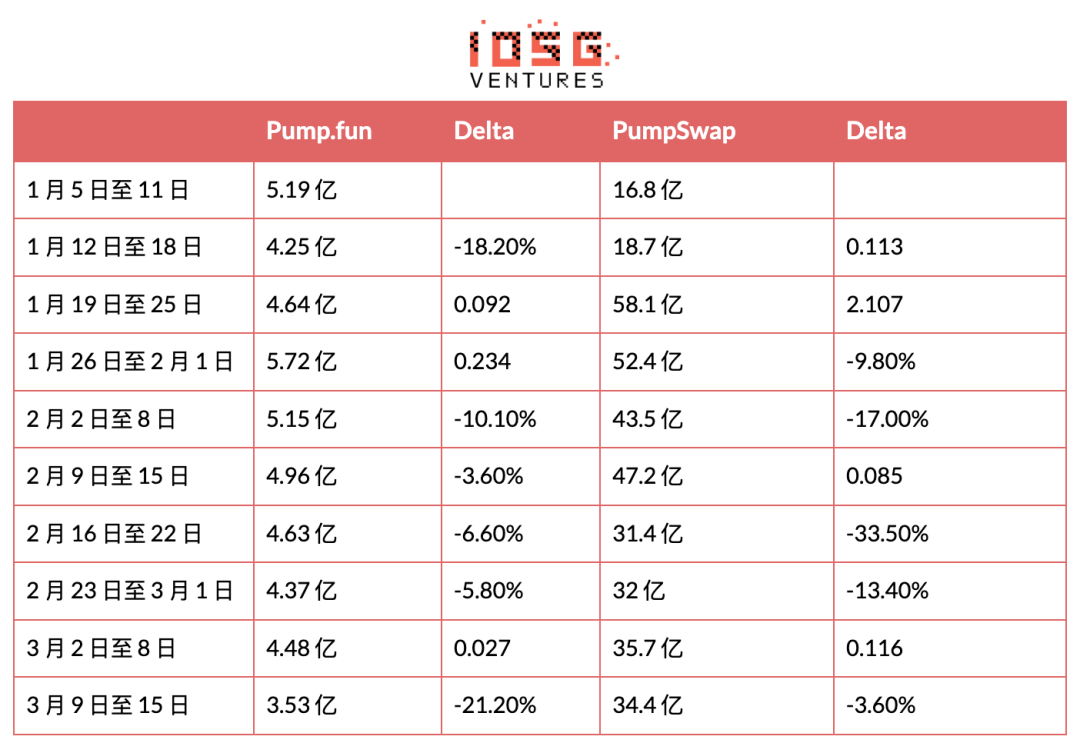

2026年1月以降のデータ:

(最初の2データポイントはPumpSwap手数料およびマーケットメーカー政策の変更に起因する異常値であり、相関分析からは除外されています)

観察結果:

Launchpadの取引量は安定しており、過去8週間で4億ドル~5.7億ドルの間で変動(約40%の幅)しています。大量のバンドラーおよびウォッシュ・トレード利用者が取引量の下限を維持していることを考えれば、これは驚くべきことではありません。

PumpSwapの変動はより大きく、同一期間で35億ドル~58億ドル(約60%の幅)となっています。これは主に1月中旬のMeme取引需要の急増およびチームによる追加インセンティブ措置に起因しますが、一方でLaunchpadにはこれに対応する取引量増加は見られません。

r = 0.579(中程度の正の相関)。サンプルサイズn=8の場合、有意水準p<0.05を満たすにはr>0.63が必要ですが、この閾値には達していません。ただし、方向性および強度は「有機的成長仮説」と一致しています。

ピサ大学論文

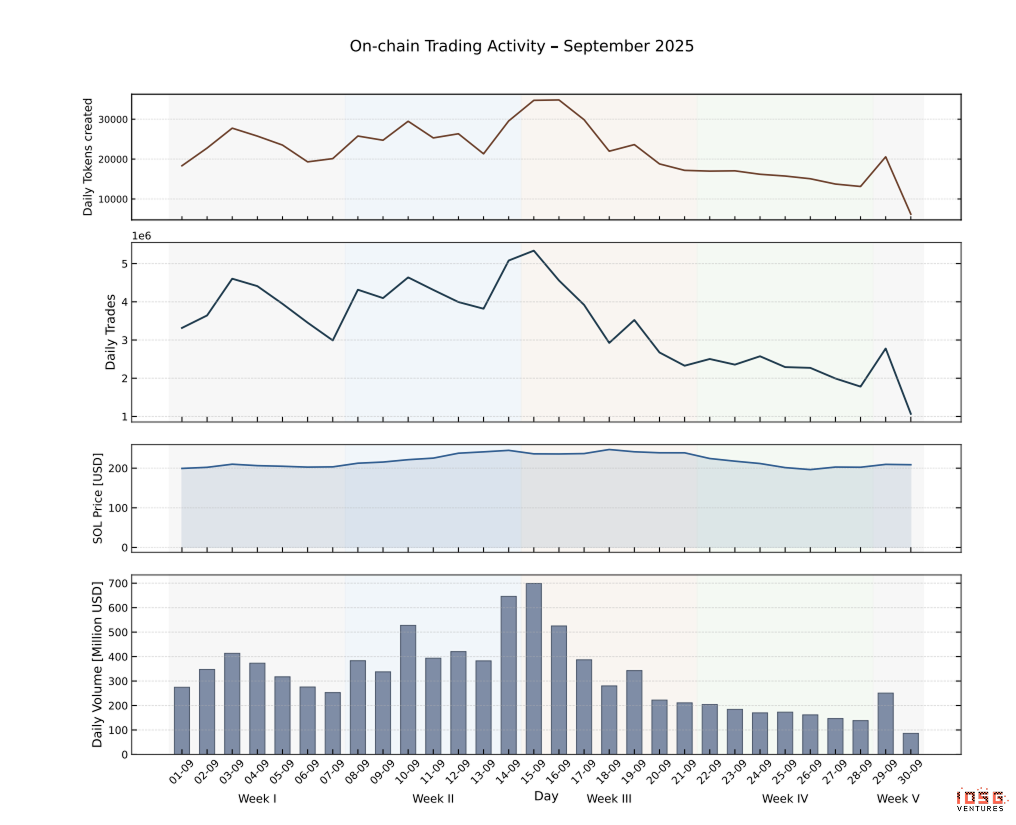

ピサ大学の研究者らは、2025年9月~10月にLaunchpad上で発行された655,770種類のトークンの全取引について、Solanaのトランザクション・ログのメタデータを用いて、ボット取引と人間による取引を区別した包括的なオンチェーン分析を実施しました。

その分析結果から、虚偽取引(ウォッシュ・トレード)に関する4つの重要な発見が得られました。

大口の人間による買い付けが、卒業の最も強い予測因子である

卒業を最も強く予測するシグナルは、少数の大口取引によりSOLを迅速に蓄積することです。卒業に成功したトークンの中央値はわずか約457回の取引で、トークン作成から卒業まで平均約4.4分しかかかりません。このパターン(異なるウォレットから発生する大口・低頻度の資金投入)は、調整された人為的投機(Telegramグループでの呼びかけ、KOLによる煽り)または連続的なラップ&ダンプ(ラップアップ+ダンプ)と一致しており、高頻度のウォッシュ・トレード・ボットによる刷り上げとは異なります。逆に、ボット主導のトークンは多数の小口取引を積み重ねた後、卒業直前に活動が停滞します。

ボット活動はむしろ卒業を抑制する

初期のカーブ段階以降において、ボット活動が活発なトークンは、卒業確率が体系的に低くなります。もしボットが卒業閾値達成のためにウォッシュ・トレードを行っていたならば、ボット活動の活発なトークンの方が高い卒業率を示すはずですが、実際にはその逆の傾向が観測されています。

その理由は構造的なものです。卒業時にBonding Curveは仮想準備金から実際のAMM準備金へと移行し、実効的な流動性深度が不連続的に低下します。したがって、卒業前(仮想準備金が支える深度のもと)での売却は、卒業後の売却よりも利益が出やすいのです。

また、研究では2025年9月のトップ10トークン発行者についても調査されており、これら各発行者は単月で2,000種類以上のトークンを発行しており、いずれも卒業閾値に達する直前に、ウォレット・クラスターによる統計的に異常な売り序列が観測されました。バンドラーおよびスナイパーは事前にポジションを構築し、カーブの上昇に引き寄せられた小口投資家の需要を狙って売却しています。

論文の結論として、プラットフォーム上の大多数のボットは、人間の取引相手から価値を奪う「先取り者(front-runner)」であり、卒業閾値を達成するためのウォッシュ・トレードを行うものではない、とされています。ボットはプリセール/在庫の大量確保を行い、卒業直前に小口投資家へと売却するのです。これはウォッシュ・トレードとは全く異なる行為です。

SOL純流量は継続的にプラスであり、これはウォッシュ・トレードと構造的に両立しない

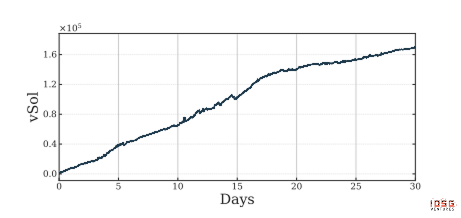

論文では、全データセットにおけるSOL純流量(カーブへの投入SOL総額-売却による引き出しSOL総額)を計算しています。単月の観測期間において、エコシステム全体で累計約16万枚のSOLが純増(2025年9月価格で約3,200万ドル相当)しています。

これはウォッシュ・トレードに対する決定的な検証です。関連ウォレット間の循環取引は、売買が相互に相殺されるため、純資本流量はゼロに近くなるはずです。しかし3,200万ドルという純増額は、大規模な循環取引とは構造的に両立せず、外部からの小口投資家による実際の資本がLaunchpadへ継続的に流入していることを示しています。また、各取引で1.25%の手数料が課され、そのコストがプロトコル収益の源泉となっています。

この論文の発見は、私たちの取引量相関分析の結論と一致しています。つまり、Launchpad上の大部分の取引量は、バンドラーおよびスナイパーによるラップ&ダンプによって生成されており、取引量の下限を形成していますが、それはウォッシュ・トレードではありません。この違いは極めて重要です。ウォッシュ・トレードでは、関連ウォレット間の手数料が相殺されるため、プロトコルの純収益はゼロになりますが、ラップ&ダンプでは、プラットフォームへ手数料を支払う実際の小口投資家との取引が発生するため、各取引で実際の手数料収入が発生します。約3.9億ドルのARR(年間 recurring 収益)は、Pump.funがラップ&ダンプ・エコシステムを通じて、実際の小口投資家取引量を貨幣化していることを裏付けており、虚偽の指標を捏造しているわけではないということを示しています。

トークンエコノミクス

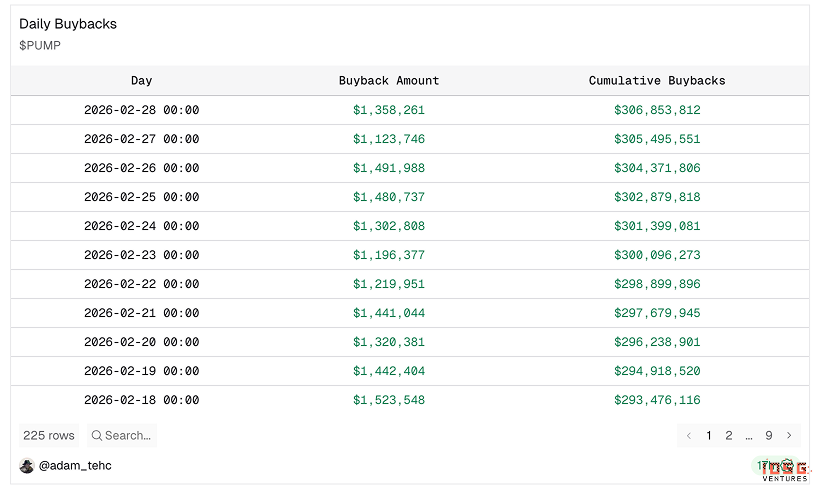

リポーズ(買い戻し)

現在、Pump財団はすべての製品ラインからの収益の100%を、公開市場における$PUMPの買い戻しに充てています。2025年7月15日に100%収益をリポーズすると発表して以降、8か月間で:

流通量の27%を買い戻し、総供給量の9.6%を削減しました。

比較:Hyperliquidは2024年11月にリポーズを開始して以来、総供給量の4.1%(流通量の約12.3%)のみを焼却しています。

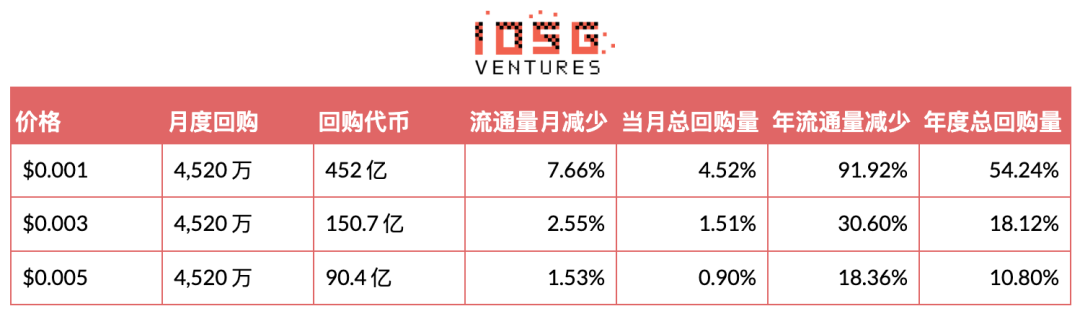

現在の価格および収益をベースに算出すると、年率換算での流通量の削減率は約45%に達しています。

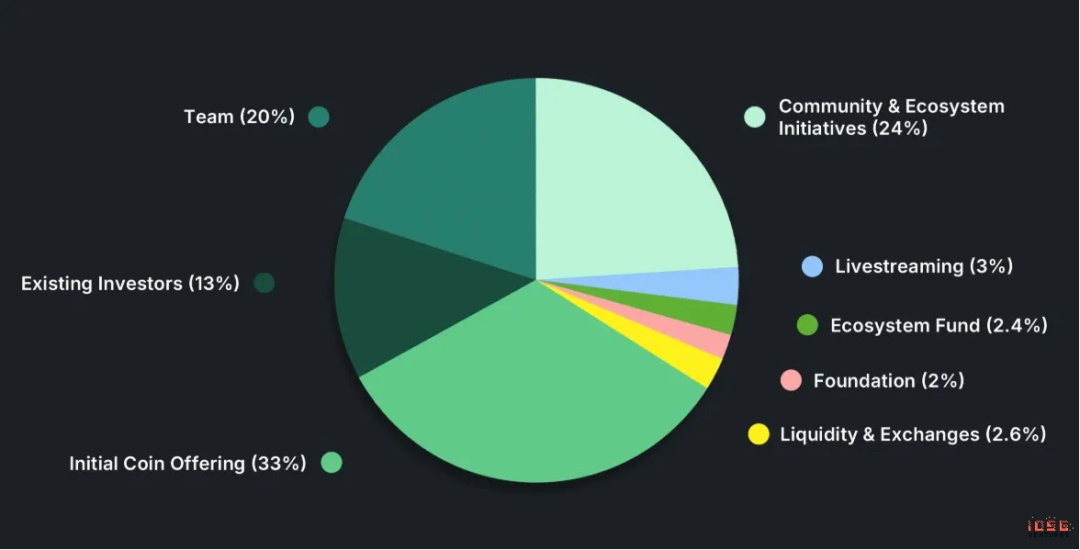

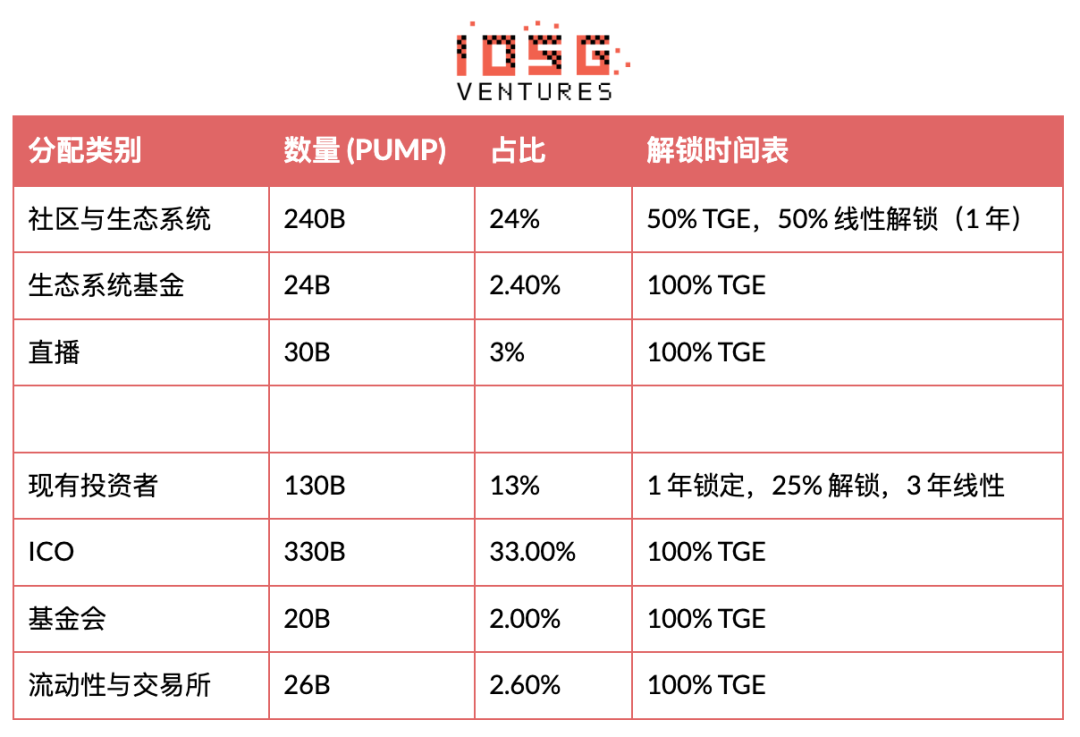

供給構造およびアンロックスケジュール

総供給量:1,000,000,000,000 PUMP

流通量:430,000,000,000(43%)

残りのロック:総供給量の約58%

主なアンロック時期:進行中:12%(7月時点、毎月2%をコミュニティおよびインセンティブに充当);2026年7月:8.25%のアンロック、その後36か月間、毎月0.68%

評価額分析

もしウォッシュ・トレード分析が妥当であるならば、$PUMPは過小評価されており、非対称な上昇余地が存在します。

この割引は以下の3つの要因から生じています:

#市場による収益持続可能性への懐疑

市場は、Pump.funの全プラットフォーム取引量が投機的・周期的であり、短期的なMeme活動に密接に紐づいていると考えています。投資家は現在の収益性を一時的なものと捉えています。現在のPER(株価収益率)では、リポーズは財務面でEPS(1株当たり利益)を押し上げる効果がありますが、評価モデルには反映されていません。なぜなら、その根幹にある仮定は「収益が大幅に圧縮される」というものだからです。議論の焦点は「Pump.funが今現在稼いでいるかどうか」ではなく、「24か月後にまだ稼げるかどうか」にあります。

#機関投資家のカバレッジ不足

私たちはTier-1の二次元ファンドおよびVC15社に対し、$PUMPに対する見解をヒアリングしました。その結果、15社中1社のみがボトムアップ分析を用いて積極的に$PUMPを追跡していました。大多数の機関は、新製品群についてのモデリングを行っておらず、製品ラインごとの収益分割も行っておらず、また取引量の持続可能性についてのストレス・テストも実施していません。

このようなカバレッジの欠如は、ナラティブの空白を生み出し、価格形成は財務分析よりもむしろ市場の認識によって左右されるようになります。対照的に、$HYPEはより深い機関支援、より豊富なリサーチ・カバレッジ、より明確な製品ポジショニングを享受しており、それがより高く・より安定した評価倍率を支えています。

さらに自己強化効果もあります。Memeインフラ関連資産は、暗黙のうちに「投機的・一過性」とみなされ、それに伴う取引行動もそれに従うようになります。市場がこの認識枠組みを更新するには、複数のサイクルにわたる時間とデータが必要です。Pumpの収益がより広範な暗号資産市場の調整にも耐え、機関カバレッジが拡大するまでは、現在のキャッシュフローがいかに堅調であれ、評価額の圧縮は続く可能性があります。

#経営陣への信頼構築が未完了

投資家の懸念は、主に以下の点に集中しています:Memeを超えた長期ビジョン、資本配分の規律性、製品ロードマップの実行力、ウイルス的成長から持続可能なプラットフォーム経済への転換。

市場は通常、創業者主導の高成長プラットフォームに対して、そのプラットフォームが市場の変動において耐性を示し、成長が持続可能なプラットフォーム経済へと転化することを証明するまで、低い評価倍率を適用します。PumpがPumpSwapおよびPump Terminalなどの製品を通じて、持続的な収益の多様化および着実な実行力を示すまで、この割引はおそらく継続するでしょう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News