身元、追跡、帰属:次世代AIエージェント経済の3つのブレイクスルーを解読

TechFlow厳選深潮セレクト

身元、追跡、帰属:次世代AIエージェント経済の3つのブレイクスルーを解読

自律エージェント経済における信頼の新しいインフラを探求する。

執筆:Decentralised.co

翻訳:AididaoJP、Foresight News

「インターネットの課金」において、計量支払いがスムーズであれば、マシンは自動的に支払うようになると述べました。人間はマイクロペイメントを完全に受け入れていないのは、計量プロセスに注意を払うことが精神的・認知的な負担になるためです。しかしマシンは異なります。彼らには1と0しか見えません。メンタルキャパシティやタスク切り替えは実行能力に影響しません。サブセント単位まで細分化することでプロセスが効率化できるなら、それを実行します。これは人間とは異なる点です。

前回の記事では、「エージェントが失敗した場合どうするか」という問いを投げかけて締めくくりました。エージェントの意図が正しくても正しくなくても関係ありません。重要なのは、私たちがエージェントのすべてを逐一監視できないという事実です。

こうして我々はジレンマに陥ります。新技術は旧インフラが持っていた長所――たとえば、エラー発生時に支払いをキャンセルできる能力――を継承できていません。本稿ではまさにこの問題について考察します。エージェントが自律性を獲得するために必要なもの、その基盤を構築しているプレイヤー、そしてなぜブロックチェーン決済チャネルと自律エージェントの交差点に新興企業が現れるのかについて議論します。

新興規格

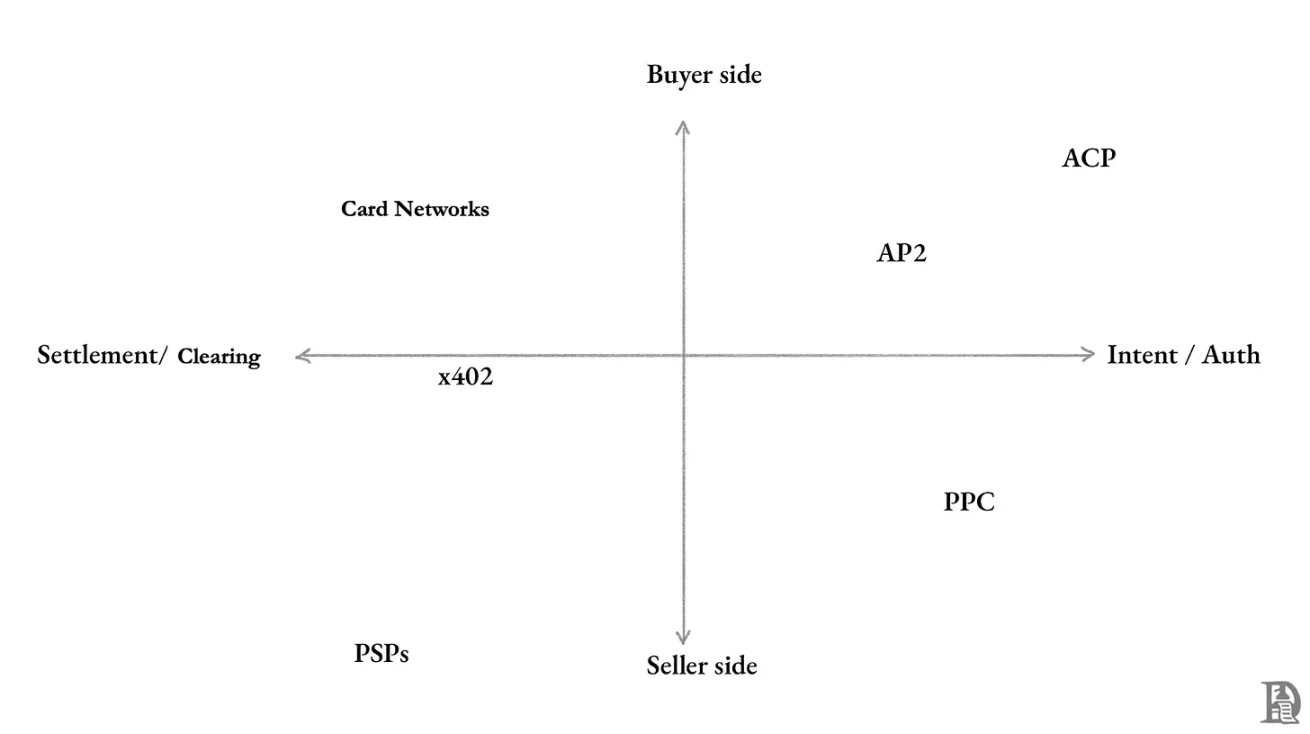

あらゆる商業活動には3者の関与があります。バイヤー、セラー、そして取引を仲介するミドルマンです。このミドルマンはAmazonのようなプラットフォーム市場でもよいし、Visaのような決済処理を行うカードネットワークでもよいのです。

バイヤー

消費者向けアプリは通常、資金または取引を処理し、そこから手数料を得ます。しかし、AIが私たちに代わって行動する消費者となった場合、どうなるでしょうか?現在、いくつかの新興規格がその答えを探っています。

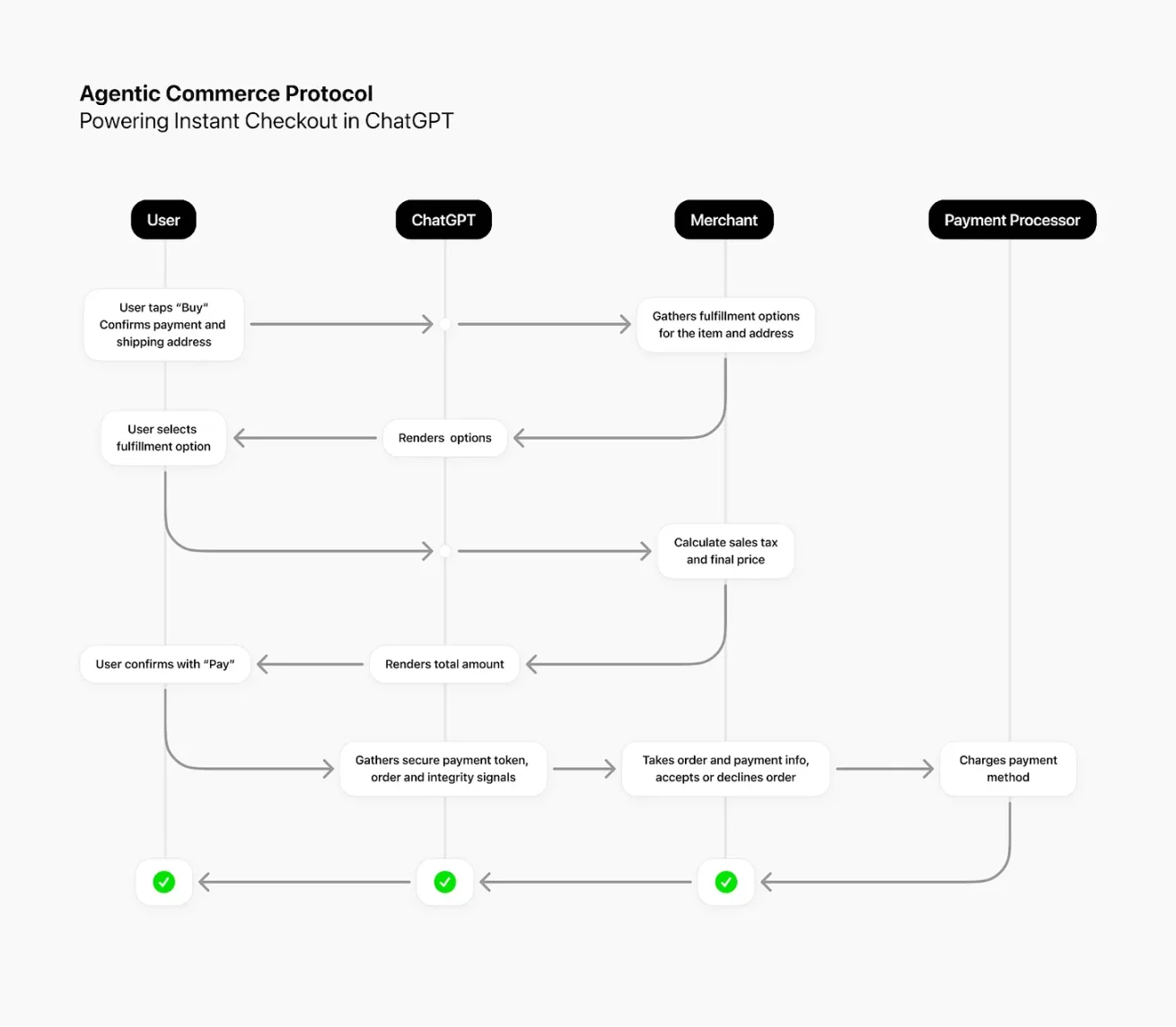

ChatGPTは7億人のアクティブユーザーを持ち、彼らはAIを通じて情報を得たりサービスを利用したりしようとしています。まだエージェントインターフェースで直接商品の売買をしてはいませんが、すでに商品の「発見」には広く活用されています。ランニングシューズを買うにも、エル・カラファテでホテルを探すにも、私は価格比較のためにAIを使っています。同じ画面内でそのまま購入できれば、さらに便利でしょう。まさにOpenAIとStripeが提携し、自律エージェントコマースプロトコル(ACP)を立ち上げた目的はここにあります。

出典:OpenAI

これが現時点でエージェントが資金を扱う最も直接的な方法です。ユーザーが完全にコントロールします。ユーザーが注文すると、ChatGPTはACPを通じて必要な情報を販売者側バックエンドに送信します。販売者はその後、注文を承諾または拒否し、既存の決済サービスプロバイダーで支払いを処理し、従来通り出荷やカスタマーサポートを行います。

ACPコマースは、固定予算を使って買い物をするよう指示されたインターンに例えることができます。どの製品/サービスを、どの販売者から購入するかを最終決定し、支払いを完了するのはあなた自身です。

OpenAIとStripeはACPを持ち、Googleはエージェントペイメントプロトコル(AP2)を展開しています。AP2に深入りする前に、少し立ち戻りましょう。Googleが解決しようとしているのは「相互運用性(interoperability)」の問題です。現在、AIエージェントはそれぞれ孤島状態にあります。GeminiはClaudeと会話せず、ChatGPTもPerplexityの内部情報を把握していません。

理想的には、タスクが複雑になり協力が必要なとき、これらのエージェントが共通言語でやり取りできるようにしたいのです。そこでGoogleはA2A(エージェントtoエージェントプロトコル)を開発し、異なるエージェント間のコミュニケーションと調整を可能にしました。

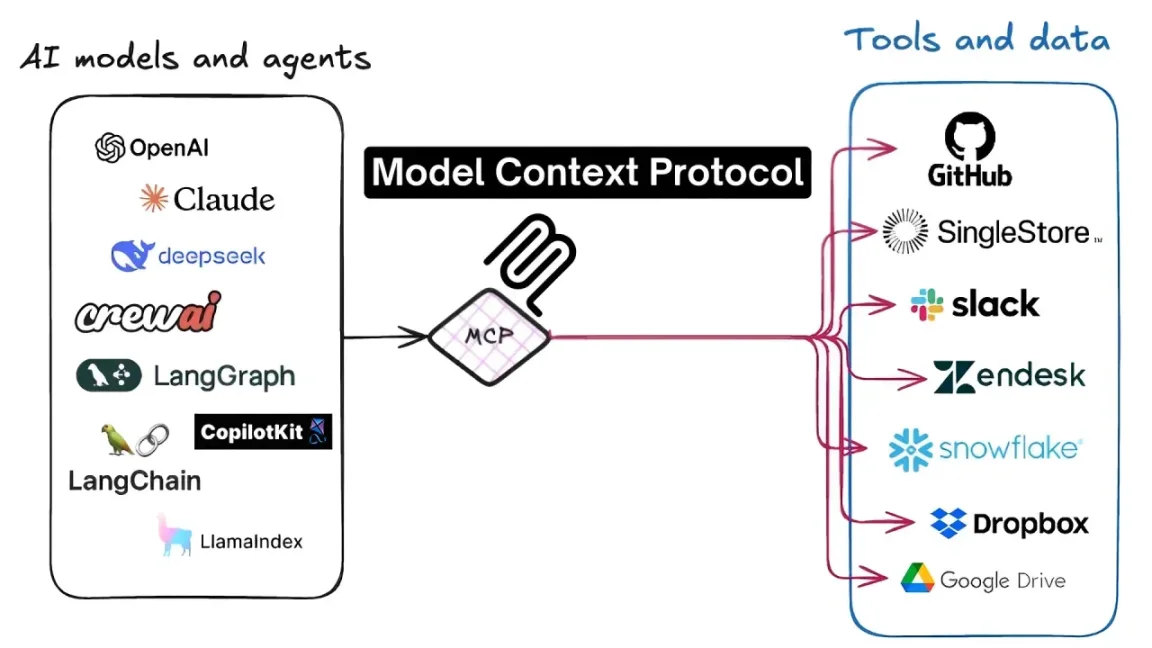

しかし会話できるだけでは不十分です。エージェントはツールを使い、APIやサービスにアクセスする必要があります。モデルコンテキストプロトコル(MCP)により、エージェントはGoogleカレンダーやNotion、Figmaなどのツールを利用できます。

出典:Level Up Coding

MCPは共通言語を定義します。「MCPを話す」限り、エージェントは追加のカスタムコードなしにどんなツールでも利用可能です。このプロトコルはAnthropicによって作成されましたが、仕様はオープンであり、各社が急速に採用しています。MCPサーバーは本質的に翻訳層であり、企業の既存APIの前に位置し、MCP対応エージェントであれば誰でも標準形式でサービスを利用できるようにします。

AP2に戻ると、次のように簡単に理解できます。MCPはエージェントにデータ、ファイル、ツールの取得能力を与え、A2Aは互いに会話する声を与え、AP2は財布を与え、安全に支出できるようにします。

これらすべてのプロトコルはユーザーをコントロールセンターに置き、エージェントには限定的な消費権限しか与えません。これにより配信とフローの問題は解決されますが、「エージェントが失敗した場合はどうするか」という根本的な課題は未だ解決されていません。

セラー

物語はバイヤー側だけではありません。セラー側でも、機械がAPI、データ、コンテンツへのアクセスに対してどのように支払うかに焦点を当てた新規格が登場しています。

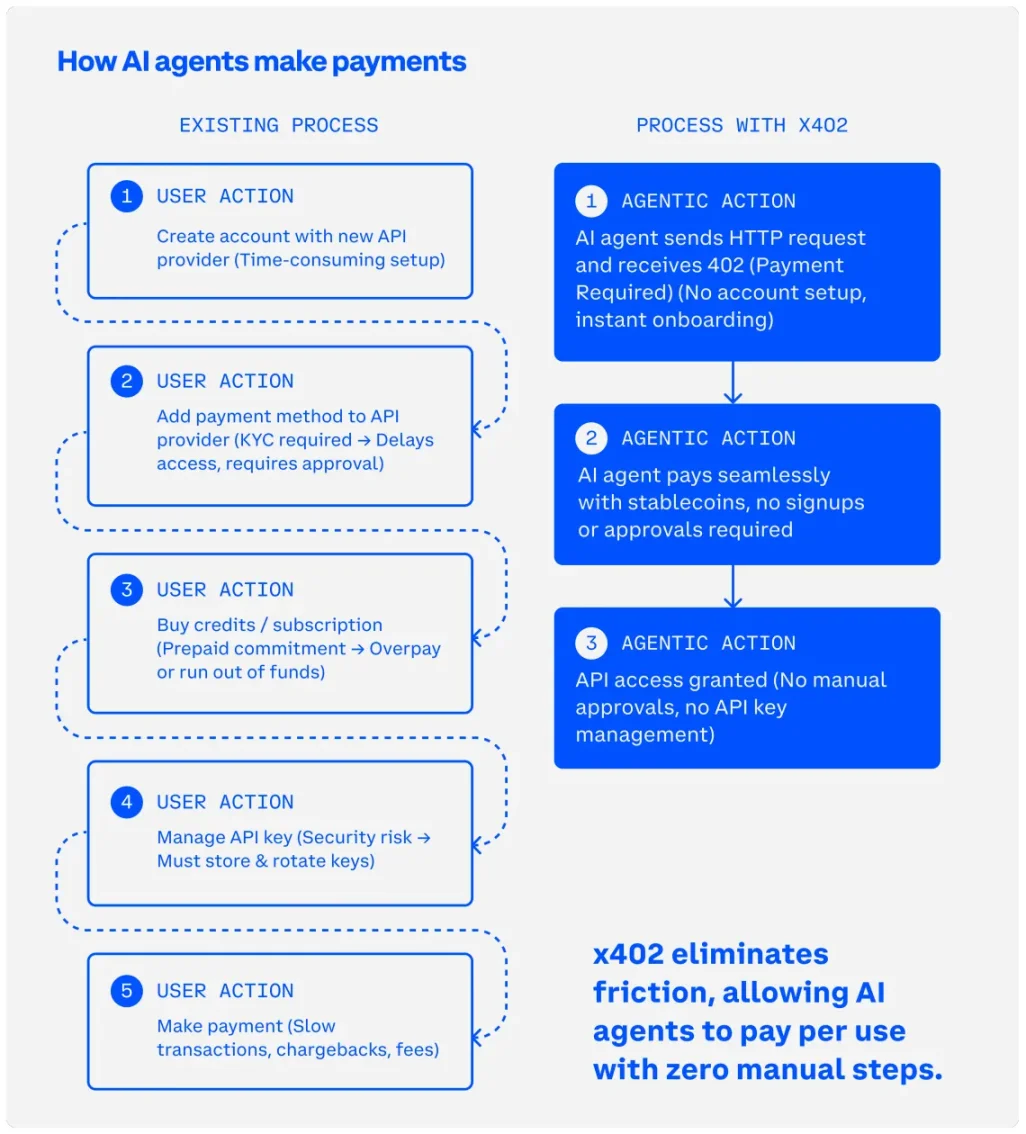

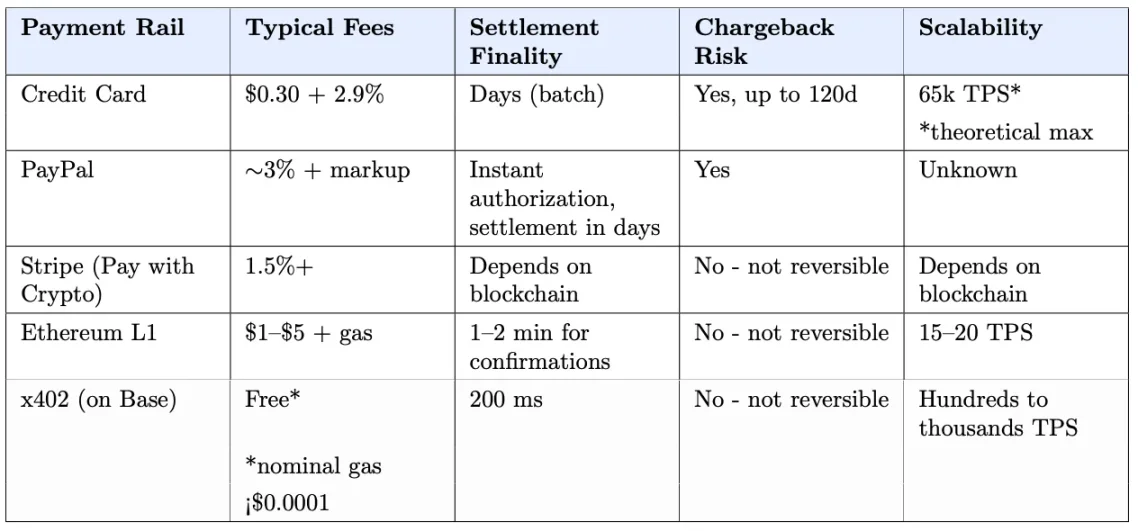

現在最も注目されているのがx402規格です。Coinbaseが開発したこのオープンプロトコルは、1997年に定義されたものの一度も使われることのなかったHTTPステータスコード402「支払いが必要」を復活させます。x402はこれをステーブルコイン決済と組み合わせることで、経済的に効率的なマイクロペイメント決済を可能にし、このステータスコードに再び命を吹き込みました。

x402により、HTTPリクエストが有料リクエストになります。支払いが必要なときは常に、サーバーが要求を提示します。エージェントはあらかじめ予算を設定されているため、同じフロー内でサーバーに支払いを行い、データを取得できます。これにより、マシン間取引での「リクエストごとの課金」または「呼び出し単位の課金」が現実的になります。

x402を使えば、エージェントは必要な分だけ正確に支払えます。たとえば、2セント払って有料記事を読む、あるいは数セントの一部を支払ってAPIを1回呼び出す、といったことが可能です。取引は数秒以内にオンチェーンで決済され、長期的な関係を築く必要はありません。

出典:Coinbaseのx402ペーパー

Cloudflareはこのコンセプトを参考に、より具体的な「クロールごとの課金」システムを構築しました。その基盤にもHTTP 402が使われていますが、肝心なのはCloudflareの市場支配力です。世界のネットワークトラフィックの20%が同社のネットワークを通過しており、巨大な影響力を持っています。

「クロールごとの課金」は、Cloudflareのエッジネットワークを利用して、AIクローラーにコンテンツを提供する前に支払いを要求します。これにより、コンテンツへのアクセスが強制的な計量ベースに変わります。出版業界は深刻なトラフィック低下に直面しています。人々が検索エンジンからウェブサイトに訪問するのではなく、AIが生成する要約を直接読むようになったためです。このシステムにより、出版業者はAIラボに対してクローラーの毎回のアクセスごとに直接請求できるようになります。

カード発行組織も、エージェント取引に対応できるよう既存の決済チャネルを拡張しようと試みています。VisaはMCPサーバーとエージェント受理ツールキットを発表しました。Mastercardも「エージェントペイメント」というプロジェクトを持っています。いずれも初期段階のパイロットですが、VisaとMastercardはグローバルな流通ネットワーク、発行銀行との関係、広範な加盟店ネットワークを持っているため、重要性は高いです。基本的な考え方は、エージェントを登録し、消費制御を設定し、既存の人間用クレジットカードネットワーク上でエージェントが取引を開始できるようにすることです。

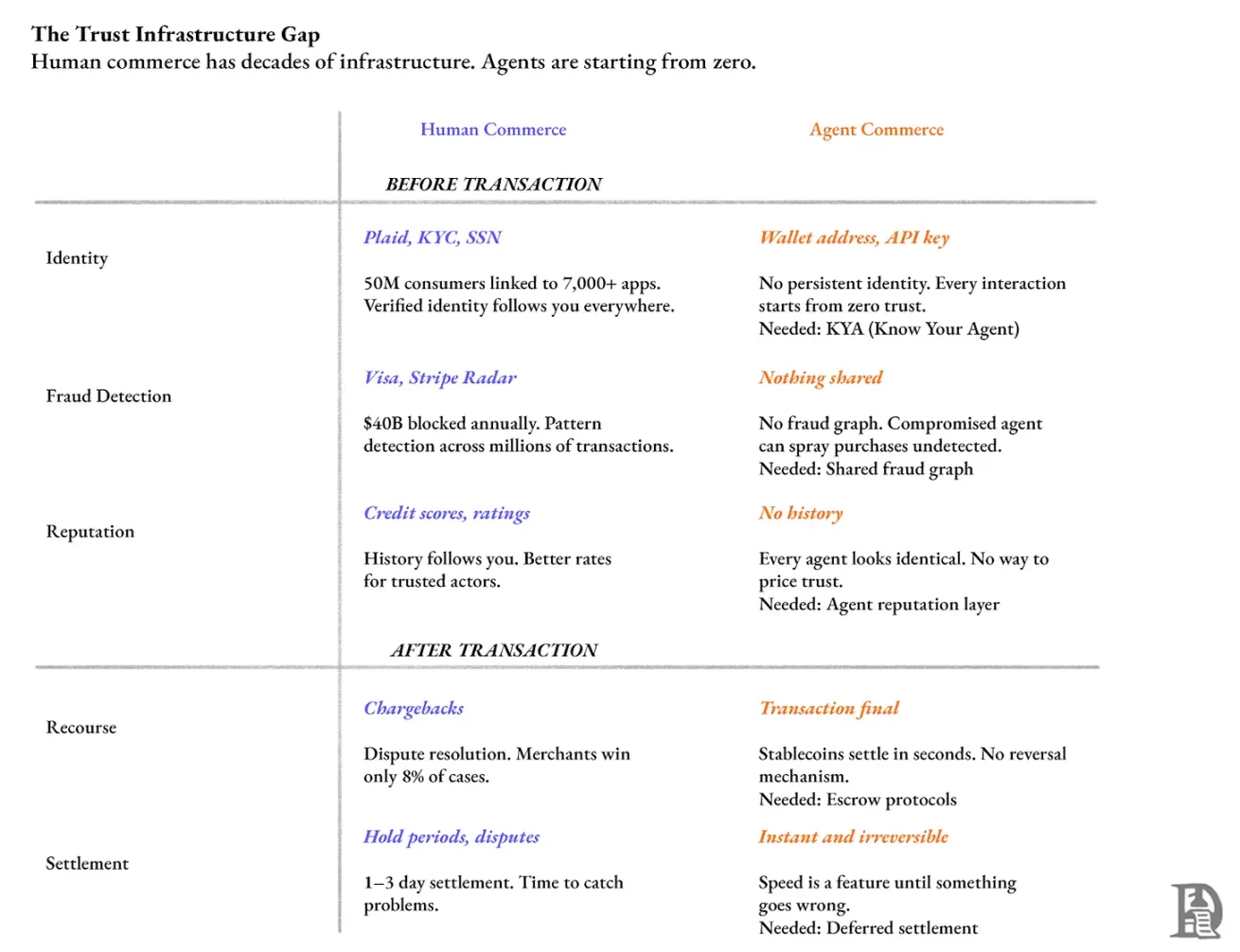

信頼のギャップを埋める緊急の必要性

上記のすべての規格は、支払いが順調に進み、結果が期待通りであることを前提としています。ACPとAP2はチェックアウト時に人間を参加させるため、一定の安全性を提供します。x402のバリエーションはマシン対マシンのデータアクセスを扱うため、リスクは通常低めです。カード組織は馴染みのある保護メカニズムを拡張していますが、その代償として決済速度が遅く、コストが高いという欠点があります。

大規模なマイクロペイメントを実現する上で、スピードは最優先目標です。カード決済ネットワークの決済には数日かかり、加盟店は取引額の数パーセントの手数料を支払う必要があります。暗号通貨チャネルの決済は数秒で完了し、コストは1セント未満です。しかし、この効率性には不可逆性が伴います。暗号通貨による支払いは一度完了すれば取り消せないのです。

従来の商業は「間違いが起こる可能性」を前提に整備されたインフラを持っています。クレジットカードで買い物に問題があれば、銀行に連絡し、ディスプートを申し立て、カード発行組織が調査して一時的に資金を凍結し、最終的に返金または販売者支持の裁定が出されます。2025年には、合計2.61億件の取引にディスプートが発生し、その価値は340億ドルに達しました。

しかし、ステーブルコインチャネル上で動作するエージェントには、このような保証がまったくありません。

エージェント同士が協働し始めると、問題はさらに複雑になります。数百・数千ものマルチエージェントワークフローが絡み合うとき、責任の所在を特定することは悪夢となるかもしれません。

カード発行組織は、少なくとも現行の収益モデル下では、このようなリスクを引き受けることはありません。VisaとMastercardのエージェントプロジェクトは依然として標準のスワップフィーを課しており、決済には数日かかります。即時ステーブルコイン決済に移行することも可能ですが、それでは自らの収益源であるディスプート処理体制を放棄しなければなりません。

伝統的金融の紛争解決メカニズムは生まれつき存在していたわけではありません。最初のクレジットカード(ダイナースクラブ)は1950年頃に登場しましたが、消費者が取引紛争の権利を得るまでには24年かかりました。今日、私たちが当然視している現代インフラは、問題が生じるにつれて段階的に構築されてきたものです。

自律エージェントコマースには、それほど多くの時間を費やす余裕はありません。APIリクエストはすでにCloudflareが処理する動的HTTPトラフィックの60%を占めています。ボットや自動化トラフィックはネットワークトラフィックのほぼ半分を占めています。ChatGPTの7億人のユーザーはすでにACPを使ってEtsyで直接チェックアウトできており、Shopifyとの統合も間もなく始まります。取引量はすでに存在し、ユーザーはエージェントを使ってタスクを処理したいという潜在的ニーズを持っており、エージェントの商業利用はすぐ目の前に迫っています。

したがって、私たちは選択を迫られています。伝統的金融インフラに遅い決済を続けさせるか、高速なブロックチェーン決済に匹敵する信頼インフラを意識的に構築するかです。前者はエージェントの可能性を制限しますが、後者はチャンスであり、自律エージェントコマースの必然的な延長です。

では、具体的にはどうすればいいのか?

予想通り、これは取引前と取引後の2つの部分に分けられます。

取引前:エージェントの取引を許可すべきか?

これは3つの要素に依存します。取引相手の識別、不正検出、評判スコアによる価格設定およびアクセス権の決定です。

米国では、Plaidがほぼ半数の銀行口座を接続しており、毎日数百万件の口座検証を処理しています。Venmoで本人確認を行うとき、あなたはPlaidを使っているのです。

現在、APIとやり取りするエージェント、Webページをクロールするエージェント、支払いを開始するエージェントは、いずれも同等の身元検証を欠いています。サーバーが見るものは曖昧なID(ウォレットアドレスやAPIキーなど)だけで、呼び出し元が誰なのかわかりません。サービス横断的な共通アイデンティティがないため、評判を蓄積できず、すべてのやり取りは「ゼロトラスト」から始まります。

2024年、米国の成人は身元詐欺で約470億ドルを失いました。

私たちは「あなたのエージェントを知れ(KYA)」というレイヤーが必要です。ちょうどPlaidがフィンテックに身元インフラを提供しているように。これは永続的かつ取り消し可能な資格情報(credential)を発行し、エージェントをその背後にいる人間または組織に紐づけるべきです。

カード発行組織は、何百万もの取引から不審なパターンを識別するシステムを構築するために数十年を費やしてきました。彼らは正常な人間の消費行動を理解しており、リアルタイムで異常をマークできます。もしエージェントがハッキングされ、複数の加盟店で不正な消費が行われても、それを発見できる共有の不正グラフは現在存在しません。

Visaは、2019〜2024年にセキュリティ強化に110億ドルを投資し、400億ドルの不正試行を阻止したと述べています。Stripeは年間1.4兆ドル以上を処理し、そのデータでRadar不正防止システムを訓練しています。2024年のブラックフライデーとサイバーマンデー期間中、Radarは9.17億ドル相当の2090万件の不正取引を阻止しました。

エージェント取引には、このような不正検出レイヤーが欠けています。エージェントがx402で支払いを行うとき、消費の急増や頻度の異常といった異常行動をマークできる共有システムは存在しません。

永続的なアイデンティティと評判がない限り、すべてのエージェントのやり取りはゼロから始まります。評判は人間の商業に深く根付いています。あなたが見る広告は閲覧履歴に基づき、Uberの評価はドライバーの受注に影響し、信用スコアはどの金融機関でも付きまといます。エージェントにも同様であるべきです。

取引後:問題が起きたらどうするか?

チャージバックは、カードネットワークが紛争を処理する方法です。顧客が銀行を通じて取引に異議を唱えると、資金が販売者から差し戻されます。しかし、これはしばしば濫用されます。2023年、チャージバックは販売者に約1174.7億ドルの損失をもたらしました。1ドルの返金損失ごとに、販売者は通常、手数料、商品損失、管理コストなどを含め3.75〜4.61ドルの追加コストを負担します。

出典:Coinbaseのx402ペーパー

販売者が能動的に抗弁した紛争では、勝訴率はわずか8.1%です。84%の顧客が、販売者に返金を求めることよりも、銀行に直接チャージバックを申し立てる方が簡単だと感じています。

エージェントが開始するステーブルコイン取引は、数秒で決済され、現在は取り消せません。Cloudflareは、x402に遅延決済の拡張を提案しており、資金が最終的に移転される前に「待機期間」を設けることで、柔軟性を持たせようとしています。

開発者たちはすでにこうしたインフラの原型を構築しています。ETHGlobal Buenos Airesハッカソンでは、あるチームがPrivate-Escrow x402を作成しました。そのエスクローソリューションでは、買い手が資金をスマートコントラクトに前払いし、支払い時に「支払い意図」をオフチェーンで署名します。コーディネーターが数百件の署名を一括処理して1回の決済取引にまとめることで、ガス代を28倍削減しました。

しかし、これはまだ基礎部品にすぎず、製品化が必要です。

誰がこれを構築するのか?

これは通信事業者が業界を支配していた時代を思い出させます。彼らはすべての携帯電話ユーザーの課金関係を持っていましたが、スマートフォンが生んだ価値を逃しました。アプリ配信とモバイル広告は数兆ドルの収益を生み出しましたが、それは本来通信事業者が獲得できたはずのものでした。

カード発行組織も今、似たような状況にいます。VisaとMastercardが数十年かけて構築したのは、自律エージェント経済が欠いている信頼インフラそのものです。しかし、そのビジネスモデルは完全にスワップフィーに依存しており、それが存在するのは、彼らが決済チャネルを支配しているからです。彼らは莫大な費用をかけてこの設備を維持しており、その資金源は取引額の数パーセントです。ステーブルコイン取引に消費者保護を提供すれば、自らの収入で競合の決済チャネルを補助することになります。

カード発行組織がそれをしないなら、次の有力候補はOpenAI、Google、AnthropicといったAI研究室です。彼らはいずれも自らのエージェントが広く使われることを望んでいます。しかし、中央集権的な身元登記機関を運営することは、エージェントが不適切な行動をとったときに責任を負うことを意味します。彼らは「間違ったホテルを予約した」ことの裁定裁判所になりたいとは思っていません。

彼らはむしろ、第三者が身元および救済インフラを構築し、それをまるで今日の決済や検索エンジンのように簡単に接続できるようにすることを望んでいます。

Cloudflareは独特の立場にいます。彼らはすでに膨大なネットワークトラフィックを処理しており、クローラー検出を実行しており、「AIオーディット」ツールにより出版者がクローラーのアクセスを追跡できます。技術的には、「ロボットの識別」から「エージェントの身元と評判の検証」へ移行するのは大きな飛躍ではありません。

しかし、Cloudflareはこれまで中立的なインフラを自称してきました。一旦信頼スコアを発行し、紛争を裁定し始めれば、それは規制機関に近づくことを意味します。これは別のビジネスであり、別の責任を意味します。

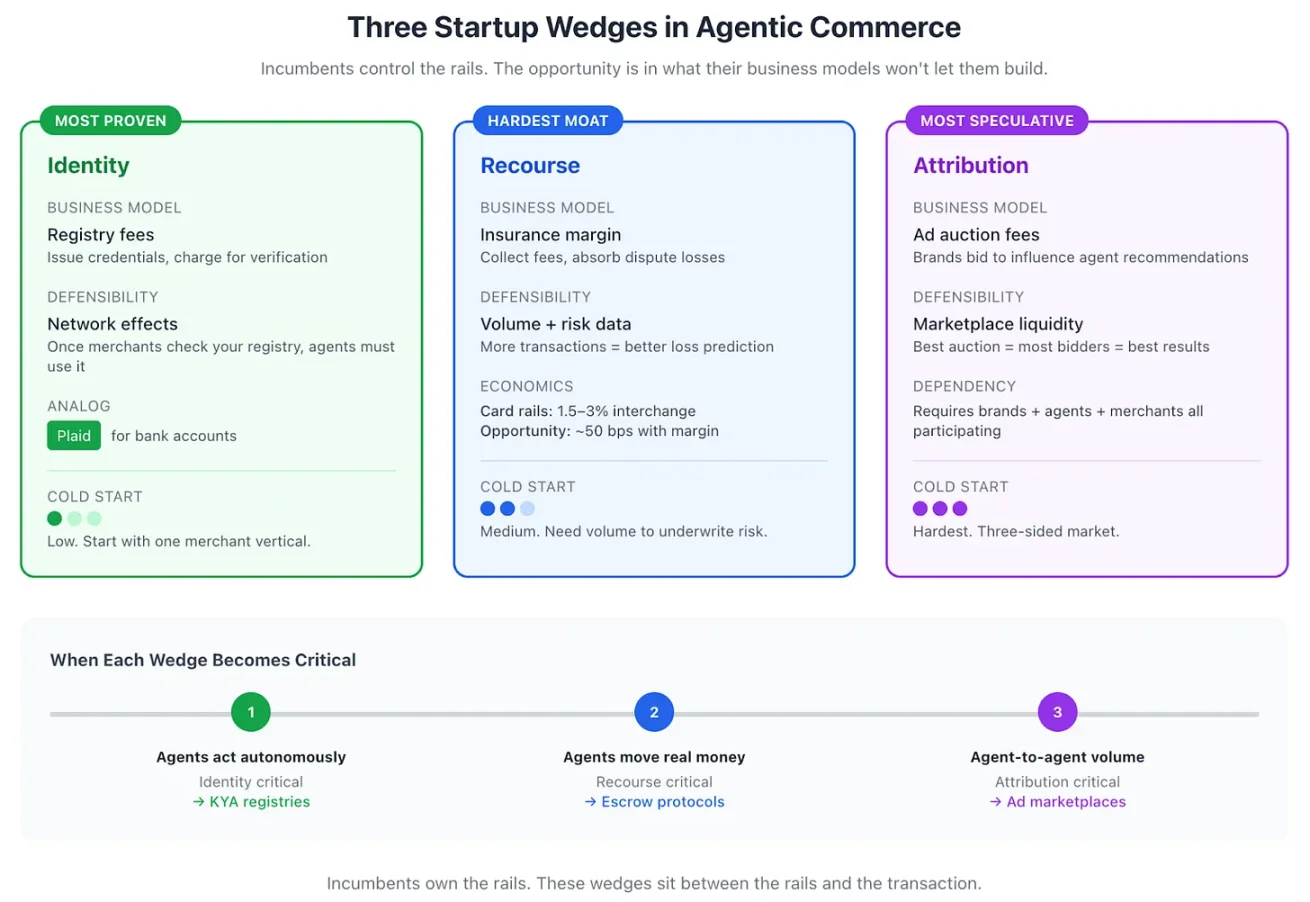

スタートアップの3つの参入ポイント

モデル品質でOpenAIに勝つことも、トラフィックでCloudflareを超えることもできません。彼らのビジネスモデルが(少なくとも現時点では)触れることを許さないが、価値のある技術スタックの一部を見つけなければなりません。私は3つの参入ポイントがあると考えます。アイデンティティ、リコース(救済)、アトリビューション(帰属)です。

エージェントアイデンティティは最も直接的です。登録モデルはすでに実証されています。Plaidが古典的な事例でありながら非常に適切です。彼らは銀行口座の身元検証を行いました。スタートアップもエージェントに対して同じことができます。資格情報の発行、評判の蓄積、加盟店が支払い受領前に評判スコアを確認できるようにします。その防衛線はネットワーク効果にあります。十分な数の加盟店が自社のレジストリで確認を行うようになれば、エージェントは良好な評判を維持せざるを得なくなります。

リコース(救済)メカニズムはより難しく、リスクを負う必要があります。これは保険と考えることができます。各取引に対して少額の手数料を徴収し、問題が起きたときに損失を負担します。規模が鍵です。カードのスワップフィーは1.5%〜3%で、これには紛争処理コストが含まれています。ステーブルコインチャネルのコストはそれよりはるかに低いので、リコースレイヤーは0.5%の料率で同等の保護を提供しながらも利益を確保できます。

アトリビューション(帰属)メカニズムは最も先進的ですが、最終的には必然的に登場します。エージェントが購買意思決定に影響し始めると、ブランドは推奨内容に影響を与えるために支払いをします。オークションメカニズムを設計できます。しかし「冷始動」問題があり、ブランド、エージェント、販売者が共に参加する市場が必要で、前の2つの参入ポイントにはこの問題がありません。

これらの3つの参入ポイントの重要性は、エージェント経済の発展段階に応じて変化します。

-

アイデンティティは、エージェントが人間による個別承認を必要としなくなるときに重要になります。

-

リコースは、エージェントが実際の資金を扱い始めるときに極めて重要になります。

-

アトリビューションは、エージェント間の取引量が広告市場を支えるのに十分な大きさになるまで始動しません。

これが現実的な発展の軌道を導きます。

出典――Claudeが生成したグラフ

スタートアップがエージェント経済の一部インフラを構築する

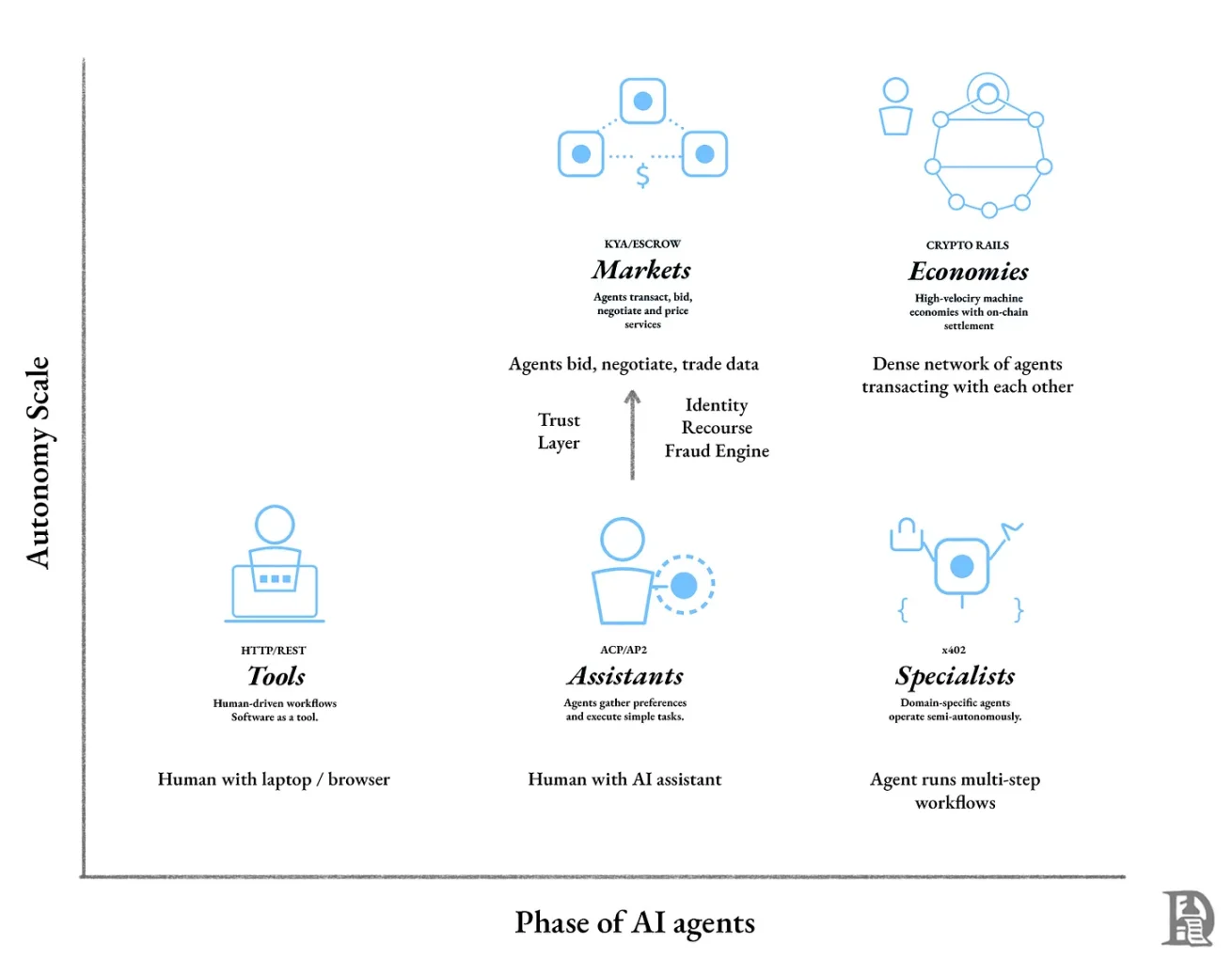

エージェントの発展は3段階に分けられます。

-

インタラクションのインターフェースとして

-

人間の監督下での実行

-

相互に自律的な取引

我々は現在第1段階にいます。ChatGPTのEtsyチェックアウト統合は良い例です。チャットインターフェースで商品を閲覧します(必ずしもそうではないにしても)、エージェントが選択肢を推薦しますが、最終的な決定は人間が行います。信頼は完全に既存のインフラから借用されています。

この段階は既存の大手企業のものであり、ユーザー入口を巡る流通ゲームだからです。価値は購買意思決定のインターフェースを持つプレイヤーに蓄積されます。

第2段階の特徴は、エージェントがより多くの自律性を得ることです。エージェントは旅程を提案するだけでなく、航空券やレンタカー、ホテルを直接予約します。私たちが目標や制限を示すと、エージェントが実行し、結果を確認します。

この時点で、信頼レイヤーは不可欠になります。救済メカニズムがなければ、ユーザーはエージェントに権限を与えません。身元検証がなければ、販売者はエージェントからの支払いを受け入れません。

ここがスタートアップのチャンスです。既存の大手企業は、安定コインチャネルに信頼インフラを構築する十分な動機を持たないかもしれません。なぜなら、彼らは現段階(自分たちが主導している段階)ですでに大きな成長余地を持っているからです。OpenAIの今年の収益は130億ドルに達しました。一方、Tetherは2025年の最初の10か月だけで100億ドルの利益を上げており、年間利益はさらに高くなると予想されています。

アイデンティティ、リコース、アトリビューションレイヤーは新しい企業によって構築され、エージェントの能力とユーザーの権限範囲の境界に関する具体的な問題を解決します。

第3段階は自律エージェントコマースです。あなたのエージェントは日常的な意思決定のために相談する必要がなくなり、他のエージェントと交渉し、計算リソースの入札に参加し、広告オークションに参加し、数千件の小額取引を継続的に決済します。マシン間取引に必要な量、速度、粒度を処理できるため、ステーブルコインがデフォルトの決済レイヤーになります。

この段階の競争の焦点は、最高のモデルや最速のブロックチェーンではなく、誰が最も信頼されるインフラを構築するかに移ります。エージェントの「パスポート」、紛争を裁定する「裁判所」、超過取引を可能にする「信用システム」です。これらのソフトウェアサービスを提供する機関が、どのエージェントがどのような条件で経済に参加できるかを決定します。

結論

我々はエージェントに「お金を使う」ためのパイプを整備しましたが、「本当に使うべきか」を検証する仕組みはまだ作っていません。HTTP 402は30年間眠っていましたが、ついにマイクロペイメントが可能になったことで目覚めたのです。技術的課題は解決されました。しかし、身元検証、不正検出、紛争解決といった人間の商業を支える信頼インフラは、エージェント向けの対応版が欠けています。私たちは簡単な部分を解決しました。エージェント同士が安心して商取引を行うには、まだ時間がかかります。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News