日本銀行の利上げ前夜、なぜビットコインは先に下落したのか?

TechFlow厳選深潮セレクト

日本銀行の利上げ前夜、なぜビットコインは先に下落したのか?

答えは東京にあるかもしれない。

執筆:David、TechFlow

12月15日、ビットコインは90,000ドルから85,616ドルまで下落し、一日で5%以上下げました。

この日、特に破綻やネガティブな出来事はなく、オンチェーンデータを見ても異常な売り圧力は確認できません。仮想通貨のニュースだけを見れば、「納得できる」理由を見つけるのは難しいでしょう。

しかし同じ日に、金価格は1オンスあたり4,323ドルで、前日比わずか1ドルの下落にとどまりました。

一方は5%下落、もう一方はほとんど動かない。

もしビットコインが本当に「デジタルゴールド」であり、インフレや法定通貨の価値下落に対するヘッジ手段であるなら、リスクイベント発生時におけるそのパフォーマンスは金に近いはずですが、今回はむしろナスダックの高ベータテクノロジー株に似た動きを示しています。

今回の下落を何が引き起こしているのか? その答えは東京にあるかもしれません。

東京のバタフライ効果

12月19日、日本銀行(BOJ)は金融政策会議を開催します。市場は政策金利を0.5%から0.75%へ25ベーシスポイント引き上げると予想しています。

0.75%という数字は高くないように思えるかもしれませんが、これは約30年ぶりの最高水準の金利です。Polymarketなどの予測市場では、この利上げの確率が98%と価格付けられています。

なぜ遠く離れた東京の中央銀行の決定が、48時間以内にビットコインを5%も下落させるのでしょうか?

その鍵は「円キャリートレード」という仕組みにあります。

その論理は単純です。

長年にわたり日本の金利はゼロ近く、あるいはマイナス金利であったため、円を借り入れるコストは実質的にほぼゼロです。 そのため、世界中のヘッジファンド、資産運用機関、トレーディングデスクは大量に円を借り入れ、それを米ドルに換えて、米国債、米国株、暗号資産などリターンの高い資産に投資してきました。

これらの資産のリターンが円の借入コストを上回っていれば、その差額が利益になります。

この戦略は数十年にわたり存在しており、規模は正確には把握できませんが、控えめに見ても数千億ドル、デリバティブのポジションを含めれば数兆ドル規模との見方もあります。

また日本にはもう一つ特徴があります。

それは米国債の最大の海外保有国であり、1.18兆ドルもの米国債を保有している点です。

つまり、日本の資金の流れの変化は、世界で最も重要な債券市場に直接影響を与え、結果としてすべてのリスク資産の価格形成に波及するのです。

今回、日本銀行が利上げを決定したことで、このゲームの根本的な前提が揺らいでいます。

まず、円の借り入れコストが上昇し、キャリー取引の利益幅が縮小します。さらに厄介なのは、利上げ期待によって円高が進むことです。当初、これら機関は円を借りてドルに換えて投資していたわけですが、

返済時にはドル資産を売却し、再び円に戻さなければなりません。円が強くなればなるほど、それら機関はより多くの資産を売却せざるを得なくなるのです。

このような「強制的な売却」はタイミングや銘柄を選ばず行われます。流動性が高く、現金化しやすい資産から優先的に売却されます。

そのため、24時間取引可能で、価格変動制限がなく、相対的に市場の流動性が株式よりも浅いビットコインが、真っ先に売られる可能性が高いと考えられます。

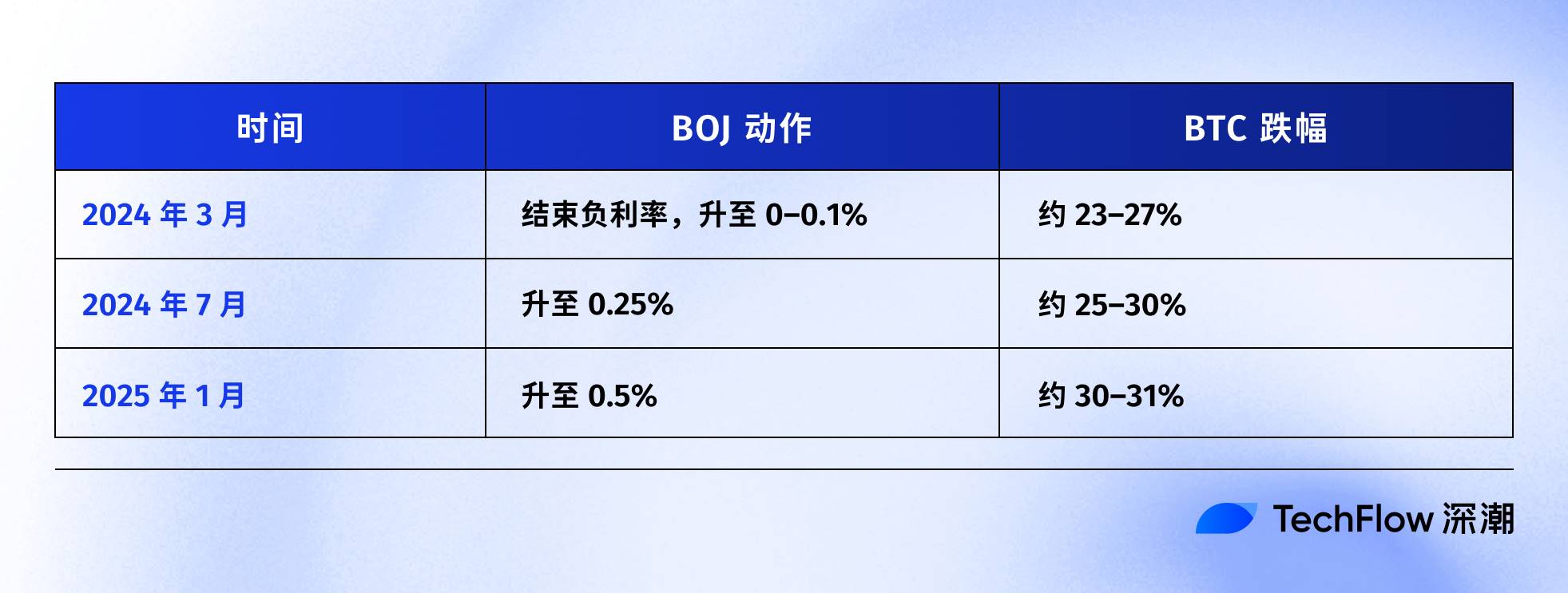

過去数年の日本銀行の利上げ時期と照らし合わせると、こうした推測は一定程度データでも裏付けられます。

直近の事例は2024年7月31日です。BOJが金利を0.25%に引き上げた後、円相場は1ドル=160円から140円以下まで急騰し、BTCはその後1週間で65,000ドルから50,000ドルまで下落、約23%の下落となり、暗号資産市場全体で600億ドルの時価総額が蒸発しました。

複数のオンチェーンアナリストの統計によると、過去3回のBOJ利上げ後、BTCはいずれも20%以上の下落を経験しています。

これらの数値の具体的な期間や時間枠は異なるものの、方向性は非常に一貫しています。

日本が金融引き締めを行うたび、BTCは大きな打撃を受けています。

したがって、12月15日の出来事は、市場が「先行して行動した」結果だと筆者は考えます。19日の決定を待たずに、すでに資金が早期に撤退を始めているのです。

当日、米国のBTC ETFは3.57億ドルの純流出を記録し、ここ2週間で最大の1日流出となりました。24時間以内に、暗号資産市場では6億ドルを超えるレバレッジド・ロングポジションが強制決済されました。

これらはおそらく個人投資家のパニックではなく、キャリートレードの決済による連鎖反応なのでしょう。

ビットコインはまだ「デジタルゴールド」なのか?

上記で円キャリートレードのメカニズムを説明しましたが、まだ答えられていない疑問があります。

なぜBTCはいつも最初に売られてしまうのか?

よく言われるのは「流動性が高く、24時間取引可能だから」という点です。確かにそうですが、それだけではありません。

真の理由は、過去2年間でBTCが再評価されたことにあります。もはや伝統的金融とは切り離された「代替資産」ではなく、ウォール街のリスクエクスポージャーにしっかりと組み込まれてしまったからです。

昨年1月、米証券取引委員会(SEC)が現物ビットコインETFの上場を承認しました。これは10年待ち望まれた業界のマイルストーンであり、BlackRockやFidelityといった兆単位の資産を扱う大手資産運用会社が、ようやく合规的にBTCを顧客のポートフォリオに組み込むことができるようになったのです。

資金は実際に流入しました。しかし同時に、保有者の属性にも変化が生まれました。

かつてBTCを購入していたのは、暗号資産原住民、個人投資家、一部の積極的なファミリーオフィスでした。

現在は年金基金、ヘッジファンド、アセットアロケーションモデルが購入しています。彼らは米国株、米国債、金なども保有しており、「リスク予算」に基づいて運用しています。

ポートフォリオ全体のリスクを下げる必要があるとき、彼らはBTCだけ、あるいは株式だけを売るわけではなく、比率に応じて一斉に減資を行います。

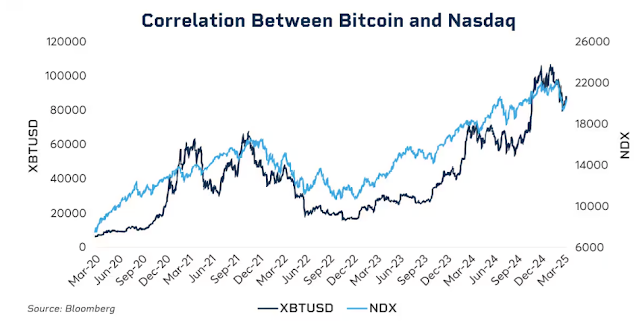

この紐づけの関係はデータからも読み取れます。

2025年初頭、BTCとナスダック100指数の30日間ロールリング相関係数は一時0.80に達し、2022年以来の最高水準となりました。比較として、2020年以前はこの相関は-0.2~0.2の間で推移しており、実質的に無相関と見なされていました。

より注目すべきは、市場ストレスが高まる局面ではこの相関が顕著に上昇することです。

2020年3月のパンデミック暴落、2022年のFRBの急激な利上げ、2025年初頭の関税懸念――避険志向が強まるたびに、BTCと米国株の連動性はさらに強くなります。

機関投資家がパニックに陥ったとき、「これは暗号資産だ」「これはテクノロジー株だ」と区別しません。彼らが見るラベルはただ一つ、「リスクエクスポージャー」です。

これにより、ある皮肉な問いが浮かび上がります。「デジタルゴールド」という物語は、まだ成立しているのでしょうか?

長期的に見て、2025年に入り金は60%以上上昇し、1979年以来で最高の年間パフォーマンスを記録しています。一方、BTCは高値から30%以上下落しています。

どちらもインフレと法定通貨の価値下落へのヘッジとして言及される資産ですが、同じマクロ環境において完全に逆向きのチャートを描いています。

これはBTCの長期的価値に問題があるという意味ではありません。5年複合年間リターンは依然としてS&P500やナスダックを大きく上回っています。

しかし、現時点での短期的な価格形成ロジックは変わっています。高ボラティリティ・高ベータのリスク資産であり、避難資産ではないのです。

この点を理解してこそ、日本銀行の25ベーシスポイントの利上げが、なぜ48時間でBTCを数千ドルも下げさせたのかが理解できます。

日本の投資家がBTCを売っているわけではないのです。グローバルな流動性が収縮する中、機関は同じロジックで全リスク資産の保有を減らすわけで、BTCはその中でも特にボラティリティが高く、現金化しやすいリンクであるがゆえに、真っ先に売却されるのです。

12月19日に何が起こるか?

この記事を執筆している時点で、日本銀行の金融政策会議まではあと2日です。

市場はすでに利上げを織り込んでいます。日本の10年国債利回りは1.95%に上昇し、18年ぶりの高水準となっています。つまり、債券市場はすでに引き締め期待を価格に反映しています。

もしその利上げがすでに十分に織り込まれているなら、19日に衝撃はあるでしょうか?

過去の経験則では、衝撃はありますが、その強さは声明文の内容次第です。

中央銀行の決定の影響は、数字そのもの以上に、それが発信するシグナルにあります。同じ25ベーシスポイントの利上げでも、日本銀行の植田和男総裁が記者会見で「今後はデータを見ながら慎重に評価する」と述べれば、市場は安心するでしょう。

しかし、「インフレ圧力が持続しており、さらなる緊縮を排除しない」と言えば、それは新たな売りの起点となる可能性があります。

現在、日本のインフレ率は3%前後で、BOJの目標である2%を上回っています。市場が警戒しているのは今回の利上げそのものではなく、日本が持続的な緊縮サイクルに入ったかどうかです。

もし「YES」であれば、円キャリートレードの解体は一過性の出来事ではなく、数か月続くプロセスになるでしょう。

ただし、一部のアナリストは今回がこれまでとは異なる可能性を指摘しています。

第一に、投機筋の円ポジションはすでにネットショートからネットロングに転換しています。2024年7月の暴落が激しかった一因は、市場が予期せず、多くの投機資金が依然として円売りポジションを持っていたことでした。現在はポジションが逆転しており、予期せぬ円高余地は限定的です。

第二に、日本国債利回りはすでに半年以上かけて上昇しており、年初の1.1%から現在はほぼ2%に達しています。ある意味で、市場はすでに「自ら利上げを済ませた」状態であり、日本銀行は事実上の追認をしているにすぎないとも言えます。

第三に、FRBはつい最近25ベーシスポイントの利下げを実施しており、グローバル流動性の大きな方向性は緩和に向かっています。日本が逆方向に引き締めを行っても、米ドル流動性が十分に豊富であれば、円側のプレッシャーをある程度吸収できる可能性があります。

これらはBTCの下落を防げる保証にはなりませんが、今回の下落幅が前回ほど極端にはならない可能性を示唆しています。

過去のBOJ利上げ後の動きを見る限り、BTCは通常、決定後1〜2週間で底を打ち、その後横ばいか反発に転じています。もしこのパターンが今回も当てはまるなら、12月下旬から1月初旬が最も変動が大きくなる期間となるでしょう。同時に、過剰に売られた後のポジショニングのチャンスともなり得ます。

受け入れられ、影響を受ける

これまでの内容をつなげると、論理の連鎖は非常に明確です。

日本銀行の利上げ → 円キャリートレードの決済 → グローバル流動性の収縮 → 機関のリスク予算に基づく減資 → 高ベータ資産としてのBTCが優先的に売却される。

この連鎖の中で、BTC自身は何も間違ったことはしていません。

ただ、自分ではコントロールできない位置に置かれただけです。グローバルマクロ流動性の伝導チェーンの末端です。

受け入れがたいかもしれませんが、これがETF時代の新しい常識です。

2024年以前、BTCの価格変動は主に暗号資産固有の要因――半減期サイクル、オンチェーンデータ、取引所の動向、規制の知らせなど――によって駆動されていました。当時は米国株や米国債との相関は低く、ある意味で確かに「独立した資産クラス」として振る舞っていました。

2024年以降、ウォール街が参入しました。

BTCは株式や債券と同じリスク管理フレームワークの中に組み込まれました。保有者構造が変わり、価格形成のロジックも変わったのです。

BTCの時価総額は数兆ドルから1.7兆ドルへと飛躍的に成長しました。しかし、その副作用として、マクロイベントに対する免疫が失われたのです。

FRBの一言、日本銀行の一決定が、数時間以内に5%以上の価格変動を引き起こすことがあります。

あなたが「デジタルゴールド」という物語を信じ、混乱の時代に保護を提供すると信じているなら、2025年の価格動きは多少失望を与えるかもしれません。少なくとも現段階では、市場はBTCを避難資産として価格付けしていません。

あるいは、これは一時的な乖離かもしれません。機関化はまだ初期段階であり、配置比率が安定すれば、BTCは再び独自のリズムを取り戻すかもしれません。次の半減期サイクルが、暗号資産固有の要因の主導力を再び証明するかもしれません。

しかし、その日が来るまでは、BTCを保有する以上、次のような現実を受け入れる必要があります。

あなたは同時にグローバル流動性へのエクスポージャーも保有しているのです。東京の会議室で起きている出来事が、オンチェーンのどの指標よりも、来週のあなたの口座残高を左右する可能性があるのです。

これが機関化の代償です。それが価値あるものかどうかは、人それぞれの答えでしょう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News