次期FRB議長が暗号資産業界に与える構造的影響:政策転換と規制の再構築

TechFlow厳選深潮セレクト

次期FRB議長が暗号資産業界に与える構造的影響:政策転換と規制の再構築

次期FRB議長の交代は、暗号資産業界の将来のマクロ環境を再形成する決定的な要因である。

執筆:Paramita Venture

I. 実行概要と戦略的インサイト:人事の駆け引きとマクロ環境の再編成 連邦準備制度(FRB)議長の交代は、暗号資産業界の生存環境を根本的に再構築する。この人事変更は、暗号資産が「周縁的資産」から「主流金融」へ移行する上での重要な転換点となる。議長の政策スタンスは、流動性の伝導効率と『GENIUS法案』の規制執行力という2つの主要な経路を通じて、今後4年間の暗号市場の方向性を決定づける。

1.1 中核的結論:FRB議長交代の戦略的影響

FRB議長は、世界的金融システムにおける「ゲートキーパー」として、一般の中央銀行総裁以上の影響力を有している。議長の任期は大統領の任期とずれている(現職のパウエル議長の任期は2026年5月に終了予定)が、大統領は指名人選に直接的な影響を持つため、新議長は事実上ホワイトハウスの経済政策傾向を大きく反映することになる。トランプ政権は、2025年のクリスマスまでに指名人を発表すると表明している。

この人事変更における戦略的相違点は、ハト派候補者(ケビン・ハセット氏など)が流動性主導のブルマーケットの機会を示すのに対し、タカ派候補者(ケビン・ウォッシュ氏など)は高金利環境下における構造的規制課題を意味する点にある。市場予測プラットフォームPolymarketのデータによると、ケビン・ハセット氏は現在約80%の確率で指名候補としてリードしている。

重要な金融市場の現象として、新議長の政策傾向に関する市場の判断(つまり指名そのもの)は、実際の政策調整よりもはるかに早期に生じる。もしハセット氏が正式に指名された場合、こうしたハト派の期待は直ちに資金の流れやデリバティブ価格付けに影響を及ぼし、2026年第1四半期に「政策期待主導」の市場展開を引き起こす可能性がある。これは、正式な利下げ措置を待つことなく、暗号市場の回復を加速させる。

1.2 マクロリスクと機会のマトリクス速見表

主なマクロ的機会は、ハセット氏が当選した場合、彼の積極的利下げスタンスにより、リスク資産保有の機会費用が大幅に低下し、機関投資家の資金が暗号市場に加速流入する可能性にある。

しかし、市場はまた核心的なリスクにも直面している。継続的な高金利環境と『GENIUS法案』の厳格な執行は、暗号市場固有のシステミックリスクを拡大させる可能性がある。特にMicroStrategy(MSTR)のMSCI指数からの除外リスクについては、この指数プロバイダーがMSTRのデジタル資産保有比率が総資産の50%を超えたと認定した場合、最大88億ドル規模の受動的売却が発生する恐れがある。このような機械的売却圧力は負の市場フィードバックループを形成し、マクロ環境がわずかに緩和されても短期的なボラティリティを増幅させる可能性がある。

II. マクロ金融政策の構造的伝導:流動性、金利、DXY

FRB議長は、連邦公開市場委員会(FOMC)の合意形成と公的発言を通じて、金融政策の方向性に決定的な影響を与える。議長の政策スタンスの差異は、市場流動性に直接的な影響を与え、暗号資産の評価基盤を変化させる。

2.1 現在の高金利環境と機会費用の分析

2025年12月初め時点で、連邦公開市場委員会(FOMC)は連邦基金金利目標レンジを3.75%~4.00%に引き下げることを決定した。すでに利下げ局面に入ったとはいえ、この水準は過去の低金利水準と比べると依然として高い。この環境下では、現金や米国債などの無リスク資産の収益率が比較的高く、高リスク・高変動性の暗号資産を保有する機会費用が上昇している。

ハト派の議長は、より大幅かつ迅速な利下げを推進し、直接的に資金コストを低下させ、市場流動性を解放する。例えば、ブルームバーグの分析によれば、0.25%の利下げごとに、暗号市場に約50億~100億ドルの潜在的流動性が追加されるという。積極的利下げが実現すれば、機関投資家は従来の低リスク金融資産から暗号市場への再配置をより積極的に行うだろう。

2.2 歴史的相関の修正:金利と暗号市場の深層的伝導メカニズム

過去のデータは、暗号市場のパフォーマンスとFRBの金利政策との間に強い相関があることを示している。緩和政策は無リスク金利を低下させ、リスク資産の相対的魅力を著しく高める。

歴史的相関について一般的に誤解されている点を修正する必要がある:すなわち、「FRBの利上げ期間中に暗号市場が活況を呈する」という見方である。実際には、FRBの利上げサイクルは通常、暗号市場の暴落を引き起こしてきた。たとえば、2018年にFRBが利上げ局面に入った際、ビットコイン価格は約80%急落した。一方、2020年にパンデミック後にFRBが積極的な利下げと量的緩和を実施したことで、ビットコイン価格は約7,000ドルから69,000ドルの史上最高値まで急騰した。

したがって、「利下げ=流動性主導のブルマーケット」と単純に捉えるのは一面的である。真の流動性ドライバーおよびグローバル資本のリスク資産志向の度合いは、むしろドル指数(DXY)の動向とより密接に関連している。データは、重大なビットコインのブルマーケットはすべてドル指数の下落期間に発生しており、ベアマーケットはドル指数の上昇と同時期に起きてきたことを示している。新議長の政策スタンスは、世界のドルに対する信頼感に影響を与え、DXYの動向を左右することで、マクロリスクプレミアムの重要な晴雨計となる。政策の影響力は、市場の信頼を安定させ、ドルの相対的地位を弱めることで間接的にビットコインなどのリスク資産価格を押し上げられるかどうかにある。

III. 主要候補者の政策スタンス詳細評価:規制姿勢とCBDCの比較

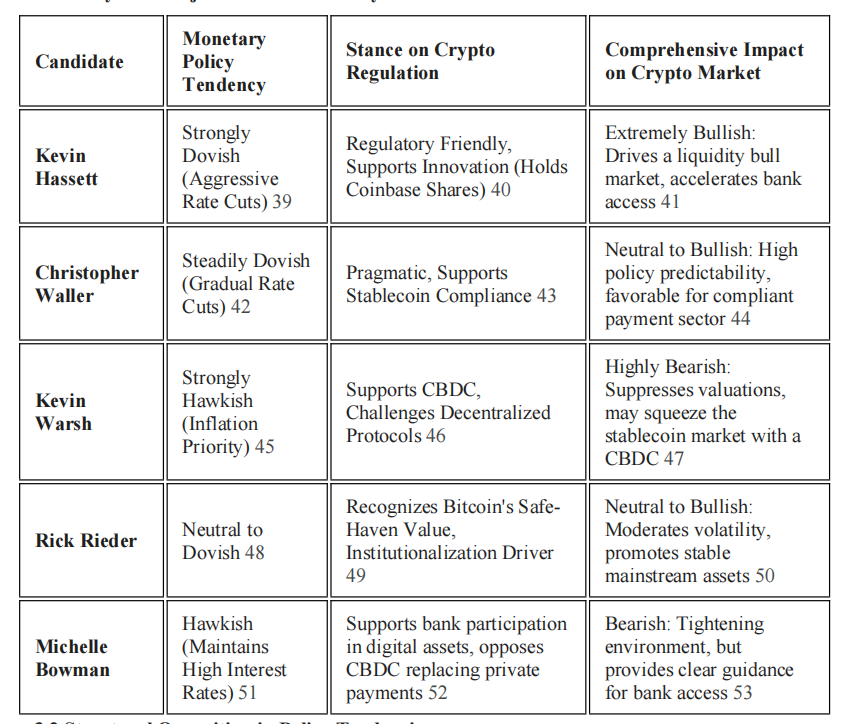

5人の主要候補者が金融政策およびデジタル資産規制において異なる立場を取ることは、市場の将来の発展パスにおける中核的変数となっている。

3.1 主要候補者の政策スタンス分析

3.2 政策傾向の構造的対立

ケビン・ハセット氏は、暗号業界にとって最も好ましい候補者と見なされている。彼は公開の場で、自身が議長になった場合「即座に利下げを行う」と述べており、トランプ氏の中心的な経済ブレーンとして、規制においてイノベーションの余地を確保すべきだと主張しているだけでなく、Coinbaseの顧問を務めた経験もあり、同取引所の株式も保有している。こうした規制友好姿勢は、流動性主導のブルマーケットを促進する重要な触媒となる。

ケビン・ウォッシュ氏は、最もタカ派的な立場を代表する。彼はインフレ抑制を最優先とし、金利引き上げと中央銀行バランスシートの縮小を支持している。さらに重要なことに、ウォッシュ氏は米国の卸売型CBDC(中央銀行デジタル通貨)の開発を公然と支持しており、これによりデジタル領域におけるドルの支配的地位が強化されると考えている。この立場は、非中央集権性を追求する暗号原教旨主義に直接的な挑戦となり、タカ派的金融政策とCBDC支持の二重の逆風が、利下げの遅延を招き、政府支援のCBDCによる競争によって民間ステーブルコイン市場の空間が圧迫される可能性がある。

クリストファー・ウォラー氏は、現職のFRB理事であり、段階的な利下げを支持し、ステーブルコインに対して前向きな態度を示している。彼は、適切な規制のもとで、ステーブルコインが支払い手段としての補完的役割を果たすことができ、ドルの地位を強化できると考えている。彼が選出された場合、比較的予測可能な政策環境が整い、コンプライアンスを遵守する機関の長期的発展に有利となる。

ボーマン氏とウォッシュ氏の立場は、暗号規制において微妙な違いがある。ボーマン氏は高金利維持を支持しているものの、安全性と健全性を確保した上で銀行がデジタル資産ビジネスに参加することを支持しており、CBDCに対しては懐疑的である。これは、彼女が民間部門主導のイノベーションを好み、銀行システム内でデジタル資産サービスを提供することを重視していることを示唆している。

3.3 規制細則における駆け引き:『GENIUS法案』の執行者

『GENIUS法案』はすでに法律となり、新議長の主要な任務の一つは、その規制細則を決定することである。この法案の施行に関して、2人の主要候補者の対立は極めて重要である。ハセット氏は、より柔軟な規制枠組みを推進し、コンプライアンスを前提にステーブルコインの迅速な拡大を認め、オンチェーンドルと従来の金融システムの融合を促進する可能性がある。一方、ウォッシュ氏は、その裁量権を行使して、AML(マネーロンダリング防止)および準備要件においてより高いコンプライアンス障壁を設けることで、民間ステーブルコインの成長を実施段階で制限し、間接的に政府支援のCBDCの道を舗装する可能性がある。こうした規制細則における駆け引きこそが、「オンチェーンドル」の規模と属性を決める。

IV. 『GENIUS法案』:ステーブルコイン規制枠組みと業界のコンプライアンス境界

『GENIUS法案』は2025年7月に大統領の署名により成立し、米国のペイメントステーブルコイン初の連邦レベルの規制枠組みを確立した。この法案は、ステーブルコイン発行体に対し、従来の金融機関と類似した厳格な規定の遵守を求め、オンチェーンドルの相互作用ルールを根本的に再構築した。

4.1 法案の中核条項の解説:100%準備要件とAML要求

『GENIUS法案』の中核は、消費者保護とドル地位の強化にある。この法案は、ステーブルコイン発行体に対し以下を求める:

1. 100%準備要件: 発行額と同等の米国財務省証券、銀行預金、または同様の短期高流動性資産を準備資産として保有しなければならない。

2. 透明性と監査: 毎月準備資産の内訳を公開し、時価総額が500億ドルを超える発行体は、年次独立監査報告書を提出しなければならない。

3. AML(マネーロンダリング防止)要件: 発行体は明確に『銀行機密法(Bank Secrecy Act)』の適用対象となり、効果的なAMLおよび制裁コンプライアンス体制を構築しなければならない。

さらに、この法案はすべてのステーブルコイン発行体に対し、法定要請に基づいて発行したペイメントステーブルコインを凍結、差押え、または消却する技術的能力を備えることを義務付けている。これは、「オンチェーンドル」が、従来の銀行と同様の規制基準を受け入れ始めたことを意味している。

4.2 利子支払い禁止条項がDeFiエコシステムに与える構造的再編成

法案の中で最も構造的影響を持つ条項の一つは、ステーブルコイン発行体がいかなる形であれ(現金、トークン、その他の対価)、保有者に利息または収益を支払うことを明確に禁止している点である。この条項の目的は、ステーブルコインが「シャドウ預金」製品と見なされることによる金融安定リスクや銀行規制の回避を防ぐことにある。

この規定により、「ネイティブ収益型ステーブルコイン」のビジネスモデルが根本的に排除される。今後のDeFiにおける収益創出は、発行体の準備資産収益ではなく、レンディング金利や取引手数料など、チェーン上プロトコル自体の活動に依存するようになる。財務省は、発行体が迂回手段を通じて利息や収益を提供しないよう、より広範な解釈を採用することを求められている。

この法案はデジタル資産にコンプライアンスの道筋を提供する一方で、発行体に「凍結/消却」能力と100%準備を強制することで、非中央集権の精神を大きく犠牲にしており、**「コンプライアンス型ステーブルコインの逆説的中央集権化」** を体現している。新議長がこれらの中央集権的要求をどの程度厳格に執行するかが、ステーブルコインが従来の金融にどれだけ統合できるか、そしてどれだけデジタル資産の特性を保持できるかを決定づける。

4.3 ステーブルコイン準備が米国債市場に与えるシステミックインパクト分析

『GENIUS法案』により、ステーブルコインは米国債または米ドルを準備資産とする必要があるため、ステーブルコイン市場は米国債市場において無視できない存在となっている。

国際決済銀行(BIS)の研究は、ステーブルコインが米国債市場に与える非対称的リスクを明らかにしている:ステーブルコインの純流入が2標準偏差増加すると、10日以内に3か月物米国債利回りが2~2.5ベーシスポイント程度低下するが、同じ規模の純流出による利回り上昇は、流入時の2~3倍の大きさに達する可能性がある。この非対称性は、市場のパニックや規制不確実性によって大量の償還が発生した場合、ステーブルコインの売却行動が短期米国債市場に比例外の衝撃を与える可能性を意味している。FRB議長の規制厳格度および透明性要求は、こうしたシステミックリスクの規模に直接影響を与える。

V. 伝統的金融との融合:機会とシステミックリスクの伝導

新任FRB議長は、銀行システムが暗号業界に対してどの程度開放的になるかを決定する。この決定は、暗号業界が「独立したエコシステム」を維持するか、それとも主流金融に統合されるかに影響を与える。

5.1 銀行システム接続とRegTechの役割

議長の政策スタンスは、銀行および非銀行金融機関が暗号企業にコンプライアンスを遵守しながらサービスを提供できるかどうかに直接影響を与える。FRB理事のミシェル・ボーマン氏は、安全性と健全性を確保した上で銀行がデジタル資産に参加することを明確に支持しており、規制が銀行のイノベーションを妨げてはならず、そうでなければイノベーションが透明性の低い非銀行部門に移行する可能性があると述べている。

ハト派の議長が選ばれた場合、彼がRegTech(規制テクノロジー)を支持することで、銀行との協力プロセスが加速される可能性がある。たとえば、ブロックチェーンベースのRegTechは、AMLおよびKYC検証をほぼゼロコストで迅速に実行できるアプリケーションを開発している。FRBがこうした技術を支持すれば、銀行が暗号ビジネスに参加する際のコンプライアンスハードルは大幅に低下する。

さらに、トークン化金融市場は、伝統的金融と暗号世界の融合の将来のトレンドである。ステーブルコインは、証券をデジタルトークンに変換し、リアルタイムかつ低コストでDvP(引渡しと支払い)決済を実現する上で重要な役割を果たす可能性があり、流動性と取引速度の向上につながる。

5.2 機関リスク拡大装置:MicroStrategyの指数除外のフィードバックループ

機関資金の動きは、暗号市場とFRB政策の関連性における中核的伝導メカニズムである。MicroStrategy(MSTR)は最大の企業向けビットコイン保有者であり、64万枚以上のビットコインを保有しており、機関投資家にとってはビットコインの代理株と見なされている。MSTR株価とビットコイン価格の相関係数は既に0.97に達しており、非常に強い共振効果を示している。

しかし、MSTRは大きなシステミックリスクに直面している。世界最大級の指数プロバイダーの一つであるMSCIは、デジタル資産保有が総資産の50%を超える企業を指数から除外する規則を検討している。MSTRのビットコイン保有比率は、すでに総資産の77%を超えている。

MSCIが2026年1月に除外決定を行った場合、最大88億ドル規模の受動的インデックスファンドによる売却圧力が発生する可能性がある。この売却は機械的・強制的であり、ビットコインのファンダメンタルとは無関係である。これが発生すれば、以下のような負のシステミックフィードバックループが形成される:タカ派議長が金融引き締めを維持 → マクロ環境に圧力 → BTC価格下落 → MSTRの指数除外リスク上昇 → 受動的インデックス売却 → さらなるBTC下落の悪化。

こうした機械的リスクの発火は、新任FRB議長の政策と直接的に関連している。タカ派政策がマクロ流動性の緊縮を引き起こし、リスク資産が継続的に圧迫されれば、MSTR株価の下落と指数除外の可能性が高まり、流動性に乏しい暗号市場に比例外の衝撃を与える。

5.3 ビットコインと伝統的株価指数の関連深化

マクロ政策の影響は、暗号資産と伝統的市場の関連度にも現れる。現在、ビットコインとナスダック100指数の相関係数は0.72以上に回復している。これは、機関投資家の観点から、リスクオン環境においてもビットコインは避難資産ではなく、依然として株式系リスク資産の一部と見なされていることを確認している。議長の政策は全体的なリスク許容度に影響を与え、暗号資産とテック株の評価を同時に左右する。

VI. 結論と長期展望

次期FRB議長の交代は、暗号資産業界の将来のマクロ環境を再構築する決定的要因である。この人事変更は短期的な価格変動や市場流動性に影響を与えるだけでなく、今後4年間における暗号業界の規制枠組みと伝統的金融との融合度にも関わる。

長期的には、『GENIUS法案』の施行により、「オンチェーンドル」はより安全かつ透明になるが、その代償として発行体は非中央集権の精神の一部を犠牲にし、凍結・消却能力といった厳しい中央集権的規制要求を受け入れざるを得なくなる。ステーブルコイン市場は、集中化と高度なコンプライアンス指向へと向かうだろう。

機関投資家およびプロフェッショナル投資家にとっての鍵は、異なる議長の政策スタンスが暗号市場に与える差異的影響を正確に理解することにある。政策期待の先行管理と、MSTRの指数除外といったシステミックリスクのコントロールが極めて重要である。マクロ政策分析を中核的なリスク管理指標として位置付けることで、この歴史的転換点において機会を掴み、課題に対応できる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News