a16z元パートナーによる注目の技術レポート:AIはいかにして世界を「吞噬」するのか?

TechFlow厳選深潮セレクト

a16z元パートナーによる注目の技術レポート:AIはいかにして世界を「吞噬」するのか?

技術が真に実用化され、普遍的になったとき、人々はそれをもはや「AI」とは呼ばなくなる。

執筆:卜淑情

出典:華爾街見聞

「AIが世界を飲み込んでいるが、私たちはまだその姿さえまともに見ていない。」

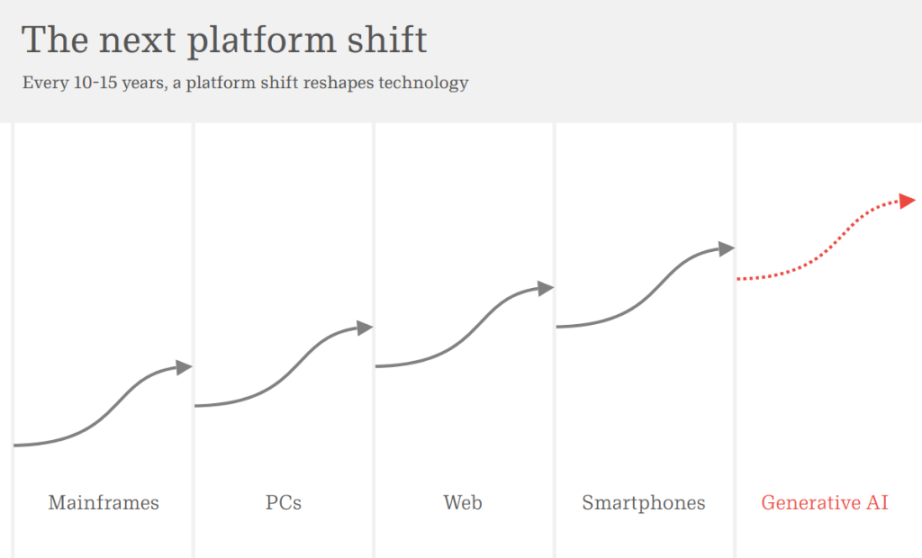

最新の報告書『AI eats the world』において、著名なテクノロジーアナリストでa16z元パートナーのBenedict Evansは、テクノロジー業界全体を揺るがす判断を下した。生成AIは、10〜15年ごとに起こるプラットフォームの大移行を引き起こしており、私たちはそれが最終的にどこへ向かうのかまだ理解していない。

Evansは、大型コンピュータからPC、インターネットからスマートフォンに至るまで、テクノロジー業界の基盤は10数年ごとに完全に書き換えられてきたと指摘する。そして2022年にChatGPTが登場したことは、次の「15年周期の変化」の始まりである可能性が高いという。

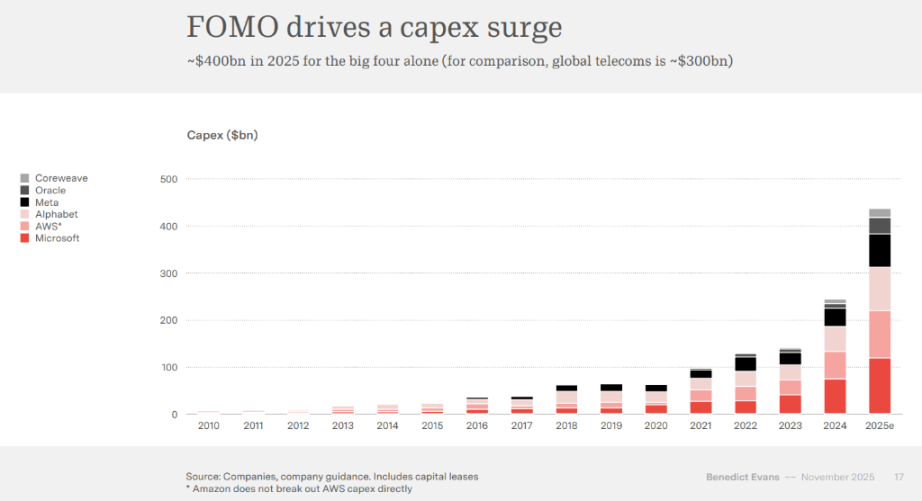

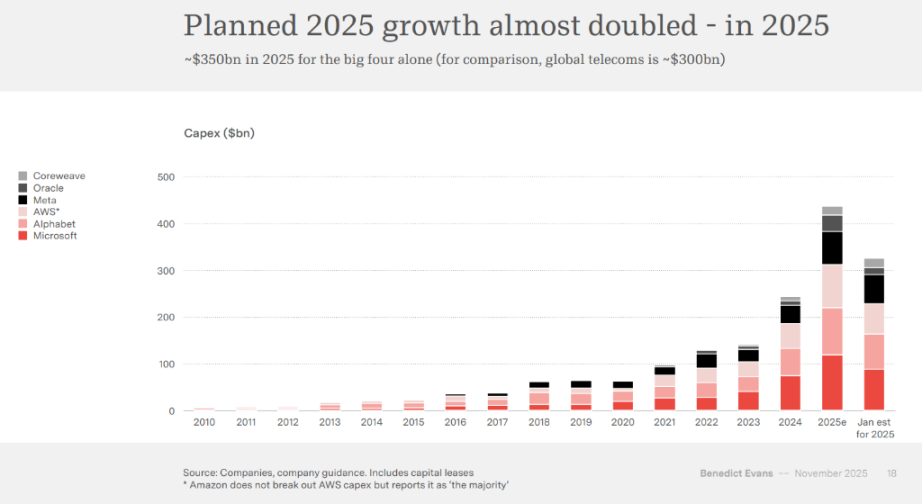

グローバルテック大手は、前例のない規模の投資競争に突入している。マイクロソフト、アマゾンAWS、グーグル、Metaの4社の2025年の資本支出は合計で4000億ドルに達すると予想されており、これは世界の通信業界全体の年間投資額(約3000億ドル)を上回る規模である。

「AIへの過小評価のリスクは、過剰投資のリスクをはるかに上回る」と、報告書で引用されたマイクロソフトCEOサトヤ・ナデラの言葉は、業界の不安の本質を突いている。

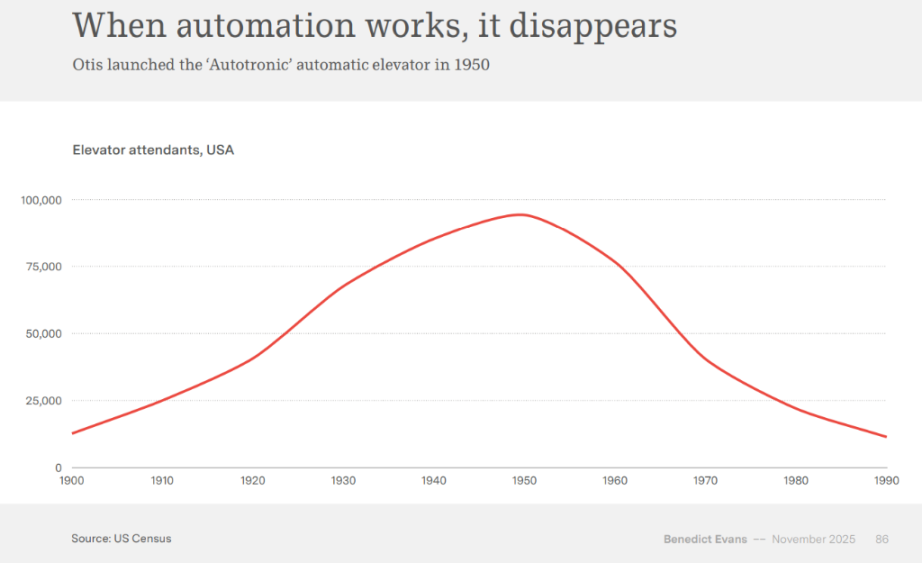

また報告書は、1956年の米国議会自動化報告やエレベーター・オペレーター職の消滅といった事例を引き、「技術が真に定着すると、それは静かにインフラとなり、もはや“AI”とは呼ばれない」と警告している。

再び訪れる15年周期:プラットフォーム移行の歴史的法則

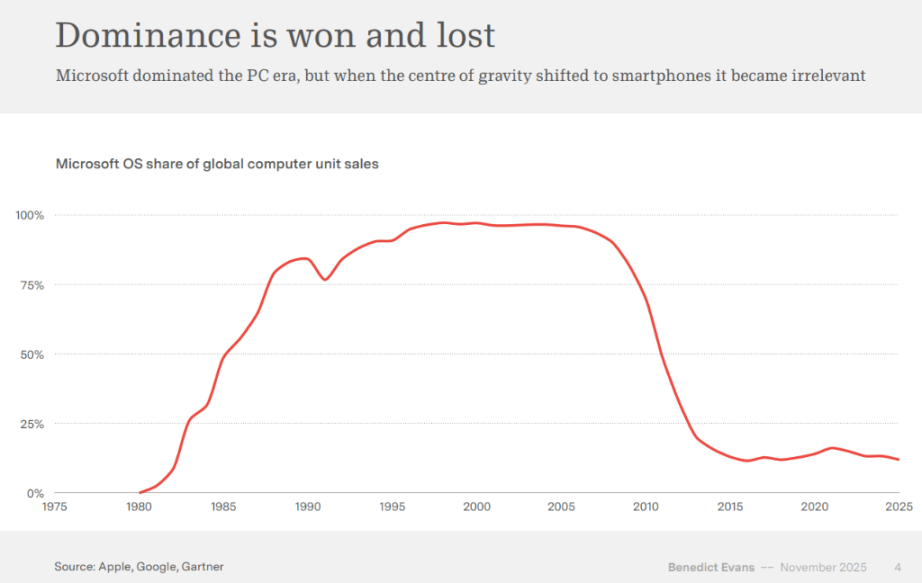

Evansは報告書の中で、テクノロジー産業はおよそ10〜15年ごとにプラットフォームの移行を経験すると指摘する。大型メインフレームから個人用パソコン、WWWからスマートフォンへと、それぞれの移行が業界構造を再形成してきた。マイクロソフトの事例はこの移行の過酷さを如実に示している。同社はPC時代にOS市場でほぼ100%のシェアを持っていたが、スマートフォン中心にシフトした際にはほとんど無力化されてしまった。

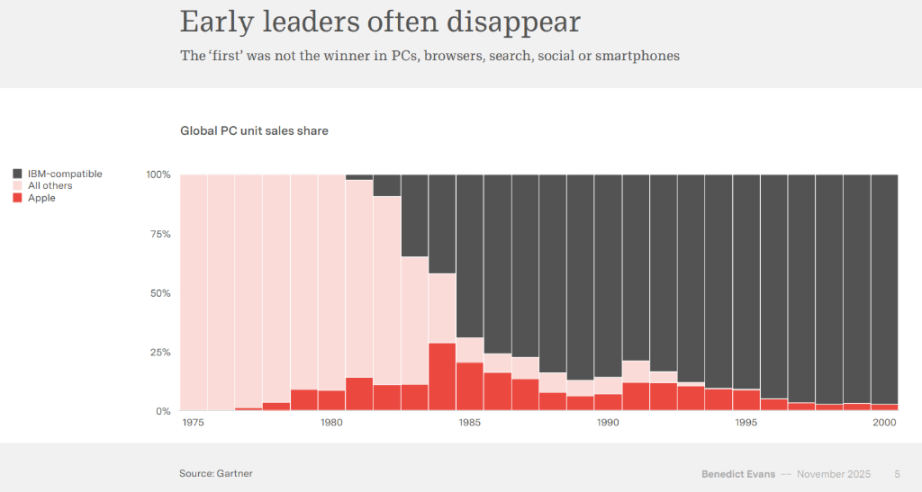

データによると、マイクロソフトOSの世界のコンピュータ販売におけるシェアは2010年前後のピークから急落し、2025年には20%未満にまで低下している。同様に、PC市場初期に主導的だったアップルも、IBM互換機に押されて周縁化されたことがある。Evansは、初期のリーダーが往々にして消えていくことが、プラットフォーム移行の鉄則だと強調する。

しかし3年が経過しても、今回の移行の具体的な形態については依然として不明確だ。Evansは、インターネット黎明期やモバイルインターネット初期に失敗したアイデア——AOL、ヤフーポータル、Flashプラグインなど——を挙げている。今度は生成AIの時代であり、ブラウザ型か、エージェント型か、音声インターフェースか、あるいはまったく新しいUIパラダイムなのか、誰も本当の答えを知らない。

前例のない投資ブーム:4000億ドルの賭け

テック大手は、AIインフラに対してかつてない規模で投資している。2025年にはマイクロソフト、AWS、グーグル、Metaの4社だけで資本支出が4000億ドルに達すると予想されている。これに対し、世界の通信業界の年間投資は約3000億ドル。

注目すべきは、2025年の成長計画がわずか1年でほぼ倍増していることだ。

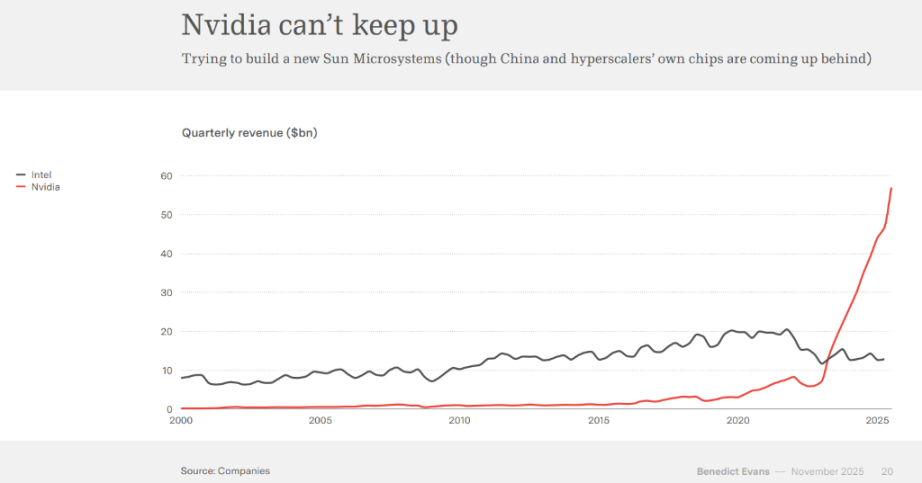

米国ではデータセンター建設がオフィスビル建設を追い抜き、新たな投資サイクルの原動力となっている。NVIDIAは需要に追いつかず供給制約に直面しており、四半期収益はインテルが長年かけて築いたものをすでに超えている。TSMCも、NVIDIAの注文に応えるための生産能力を十分に迅速に拡大できていないか、あるいは望んでいない。

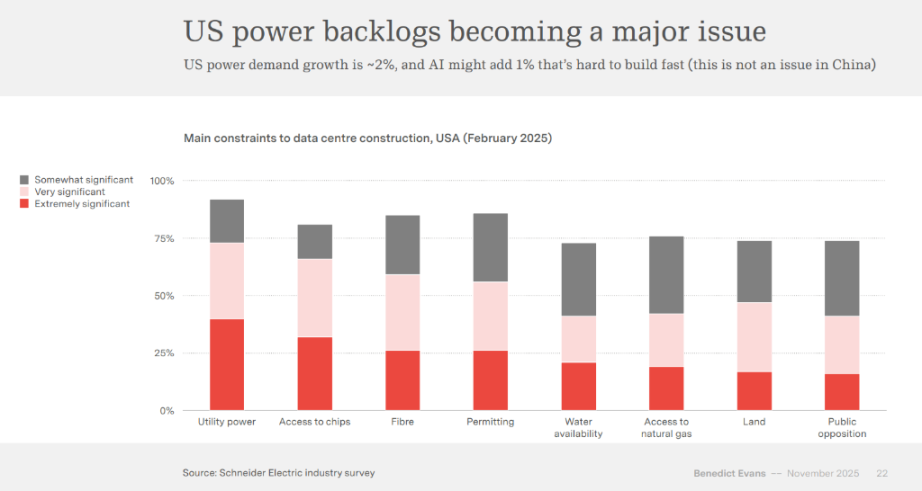

シュナイダー・エレクトリックの業界調査によれば、米国のデータセンター建設の主な制約要因は公共電力供給であり、次いでチップの調達と光ファイバー接続である。米国の電力需要の伸びは約2%だが、AIによってさらに1%の需要増が見込まれる。中国では問題にならないが、米国ではこれを迅速に建設するのは困難だ。

モデルの均質化:護城河が消失し、AIは「商品化」しつつある

巨額の投資にもかかわらず、主要な大規模言語モデル間のベンチマークスコアの差は、すでに数%以内にまで縮小している。Evansは警鐘を鳴らす:

もしモデルの性能が極めて近づいてしまうなら、大規模モデルは「商品」になりつつあり、価値獲得の構図が再編されるだろう。

最も一般的なベンチマークテストでは、トッププレーヤー間の差はすでに非常に小さく、リーダーの座は毎週のように入れ替わっている。これは、特に汎用用途において、モデルが商品化しつつあることを示唆している。

Evansは、3年の発展を経て科学・工学面での進展は多いものの、市場構造に関しては依然として明確な見通しが立っていないと指摘する。モデルは改善を続け、より多くのモデルが登場し、中国メーカーが参入し、オープンソースプロジェクトや新技術の略語が増えているが、明確な「護城河」は見えない。

彼の見解では、AI企業は計算資源の規模、垂直分野のデータ、製品体験、あるいは流通チャネルのいずれかにおいて、再び「護城河」を見つけなければならない。

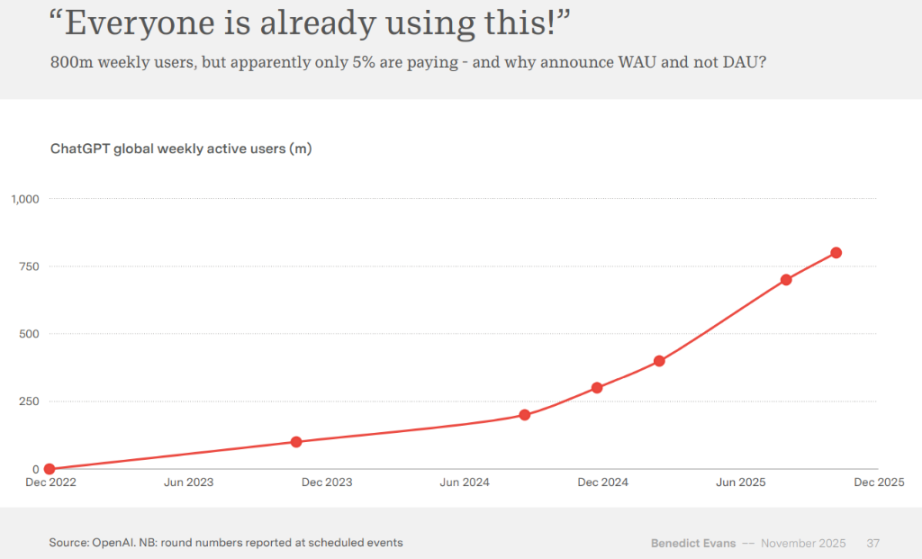

ユーザー参加の難問:ChatGPTの週8億アクティブユーザーでも真の定着は不透明

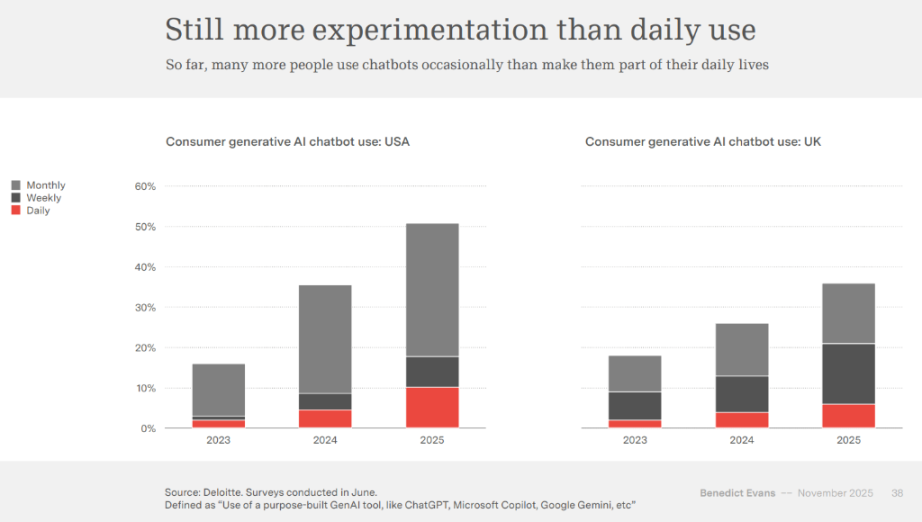

ChatGPTが週8億人のアクティブユーザーを抱えると公表している一方で、ユーザー参加度のデータは異なる姿を描いている。複数の調査によると、米国のユーザーのうちAIチャットボットを毎日使うのは約10%に過ぎず、大多数は依然として時折試している段階にある。

デロイトの調査データでは、毎日使うユーザーよりも、時折使うユーザーのほうがはるかに多い。

Evansはこれを典型的な「参加度の幻覚」と呼ぶ。AIの浸透速度は驚異的だが、まだ日常的な国民的ツールにはなっていない。

彼はこの参加度の壁の理由を分析する。どれだけのユースケースが明らかに簡単な適用先なのか?柔軟な働き方を持ち、意識的に最適化を探しているのは誰か?それ以外の人々にとっては、AIを既存のツールや製品の中に包み込む必要があるのではないか?これは、技術的能力と実際の利用の間に大きなギャップがあることを示している。

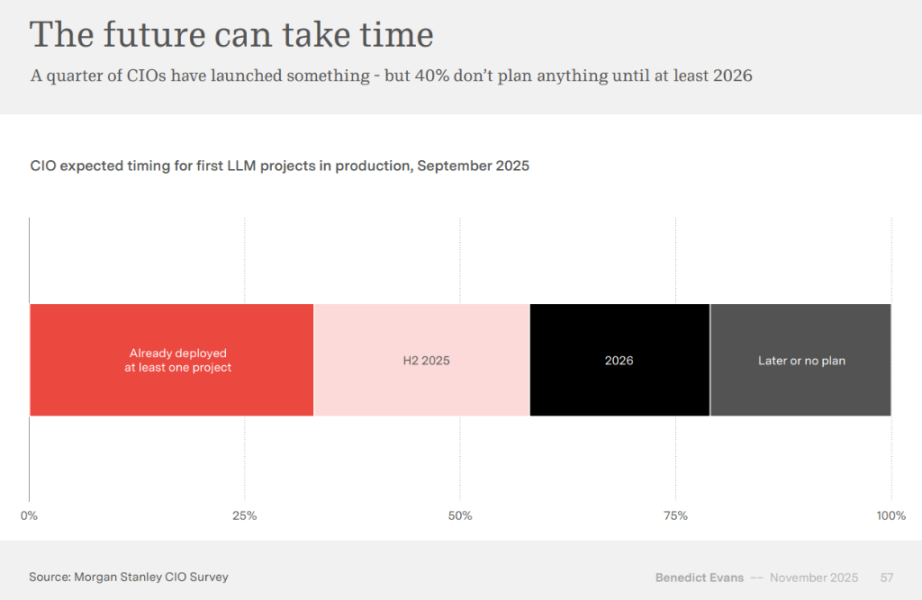

企業への導入も同様に遅れている。複数のコンサルティング会社の調査を引用して報告書は、企業がAIに高い関心を持っていても、実際に本番環境に投入されたプロジェクトは少ないことを示している。

-

既に導入済み:25%

-

2025年下半期に導入予定:約30%

-

少なくとも2026年以降まで導入予定:約40%

現時点での成功事例は、プログラミング補助、マーケティング最適化、カスタマーサポートの自動化などの「吸収段階」に集中しており、真のビジネス再構築にはまだ遠い。

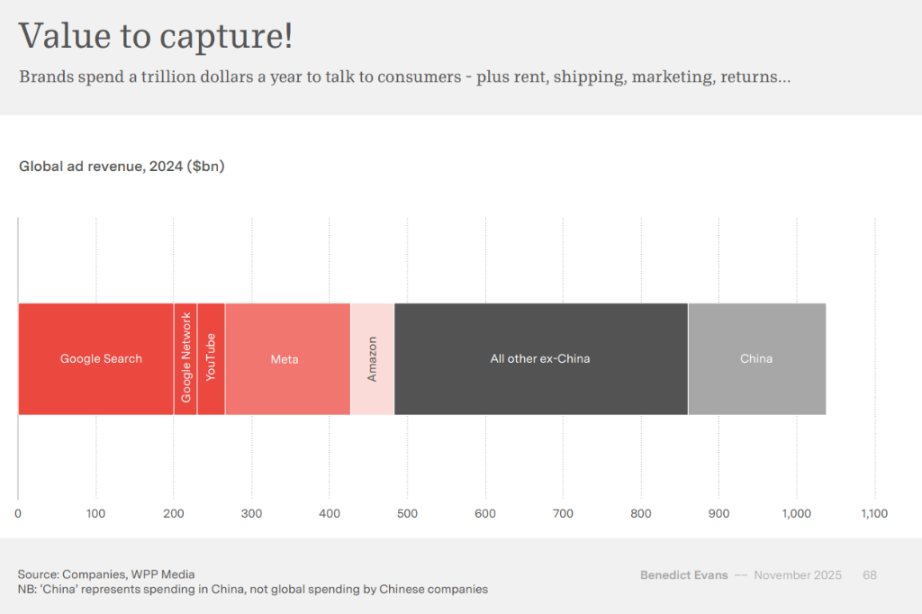

広告と推薦システムの破壊的再構築

Evansは、AIが最も早く大きな変化をもたらす領域は広告と推薦システムだと考える。

従来の推薦は「関連性」に依存していたが、AIは「ユーザーの意図」そのものを理解できる能力を持つ。これはつまり:

兆ドル規模の広告市場の基盤メカニズムが書き換えられる可能性がある。

グーグルとMetaはすでに初期データを公開している。AI駆動の広告配信は、3%~14%のコンバージョン率向上をもたらす。広告クリエイティブ制作コストも、年間1000億ドル規模の市場を背景に、自動生成技術によって再編されるだろう。

歴史からの教訓:自動化が成功すれば、それはもはや「AI」と呼ばれない

Evansは視点を1956年の米国議会自動化報告に戻し、すべての自動化の波が巨大な社会的議論を巻き起こすが、最終的には静かにインフラに溶け込むと指摘する。

エレベーター・オペレーターの消滅、バーコードによる在庫革命、インターネットが「新奇なもの」からインフラへと変わったこと……これらすべてが証明している。

技術が真に普及し、日常に根付いたとき、人々はそれをもはや「AI」とは呼ばなくなる。

Evansは強調する。AIの未来は、明確でありながら曖昧だ。産業を再構築することはわかっているが、最終的な製品形態はわからない。企業に遍在することはわかっているが、バリューチェーンの支配者が誰かはわからない。膨大な計算資源が必要なことはわかっているが、成長がどこで止まるのかはわからない。

言い換えれば、AIは次の15年周期の主役になりつつあるが、この劇のシナリオはまだ書き終わっていない。

我々は、次のテクノロジー地震の断層線上に立っているかもしれない。

価値獲得の未来:ネットワーク効果から資本競争へ

研究集約的かつ資本集約的な商品化製品において、価値獲得は鍵となる問題だ。モデルが商品化し、ネットワーク効果がなければ、モデル研究所はどのように競争するのか?

Evansは三つの可能性を提示する。下流に拡大して規模で勝つ、上流に拡大してネットワーク効果や製品で勝つ、あるいは新たな競争次元を見つける。

マイクロソフトの事例は、ネットワーク効果に基づく競争から、資本調達能力に基づく競争への転換を示している。同社の資本支出が売上高に占める比率は過去の低水準から大幅に上昇しており、競争様式の根本的変化を反映している。

OpenAIは「すべてにイエス」という戦略を採用しており、オラクル、NVIDIA、インテル、ブロードコム、AMDとのインフラ取引、EC統合、広告、垂直データセット、アプリケーションプラットフォーム、ソーシャル動画、ウェブブラウザなど、多岐にわたる展開を行っている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News