AIバブル危機が迫っている?テック大手企業は2008年の金融危機を再現するのか

TechFlow厳選深潮セレクト

AIバブル危機が迫っている?テック大手企業は2008年の金融危機を再現するのか

本物のイノベーションと金融的幻想の分岐点に立つ。

執筆:Bruce

序論:AIの繁栄の陰に潜む影

我々は、AI革命が驚異的な速度で生活のあらゆる側面に浸透し、より効率的でより知的な未来を約束する、わくわくするような時代に生きています。しかし、このほど、警戒すべき兆候が浮上しました。世界で最も注目を集めるAI企業であるOpenAIが、米国政府に対し、その膨大なインフラ拡張計画(総投資額は1兆ドルを超える可能性がある)を支援するための連邦政府保証付き融資を公式に要請したのです。これは単なる天文学的な数字ではなく、むしろ赤裸々な警告です。もしこのAI繁栄を支える金融構造が、10年以上前に世界経済をほぼ崩壊させた2008年の金融危機と、驚くほど似通った構造を持っているとすれば、我々はそれをどう受け止めるべきでしょうか?

AI産業の将来性や技術革新の可能性は確かに魅力的ですが、最近の市場には不安を誘う金融的圧力の兆候が現れ始めています。その資本運用の基盤構造は、過去の数度の金融危機、とりわけ2008年のサブプライムローン危機と、驚くほど類似しています。本稿では、こうした警戒信号の背後にある資本循環、レバレッジ操作、リスク移転の問題を深掘りし、市場の物語を透過して、現在のAI評価を支える金融構造に「ストレステスト」を実施します。最終的に、リスクの性質と想定される結末を評価し、投資家が採るべき対応策を提示します。

警戒信号の出現:オラクルを軸とする初期警戒信号

現在、AI技術主導の繁栄の波に乗って、市場のムードは全体的に楽観的であり、テック大手の株価は次々と過去最高値を更新しています。しかし、経験豊富な鉱夫が有毒ガスを察知するためにカナリアを坑内に連れて行くように、一見明るい市場においても、特定企業の異常な財務指標が、業界全体に潜む潜在的なシステミック・リスクを示す「坑内のカナリア」となることがあります。

坑内のカナリア

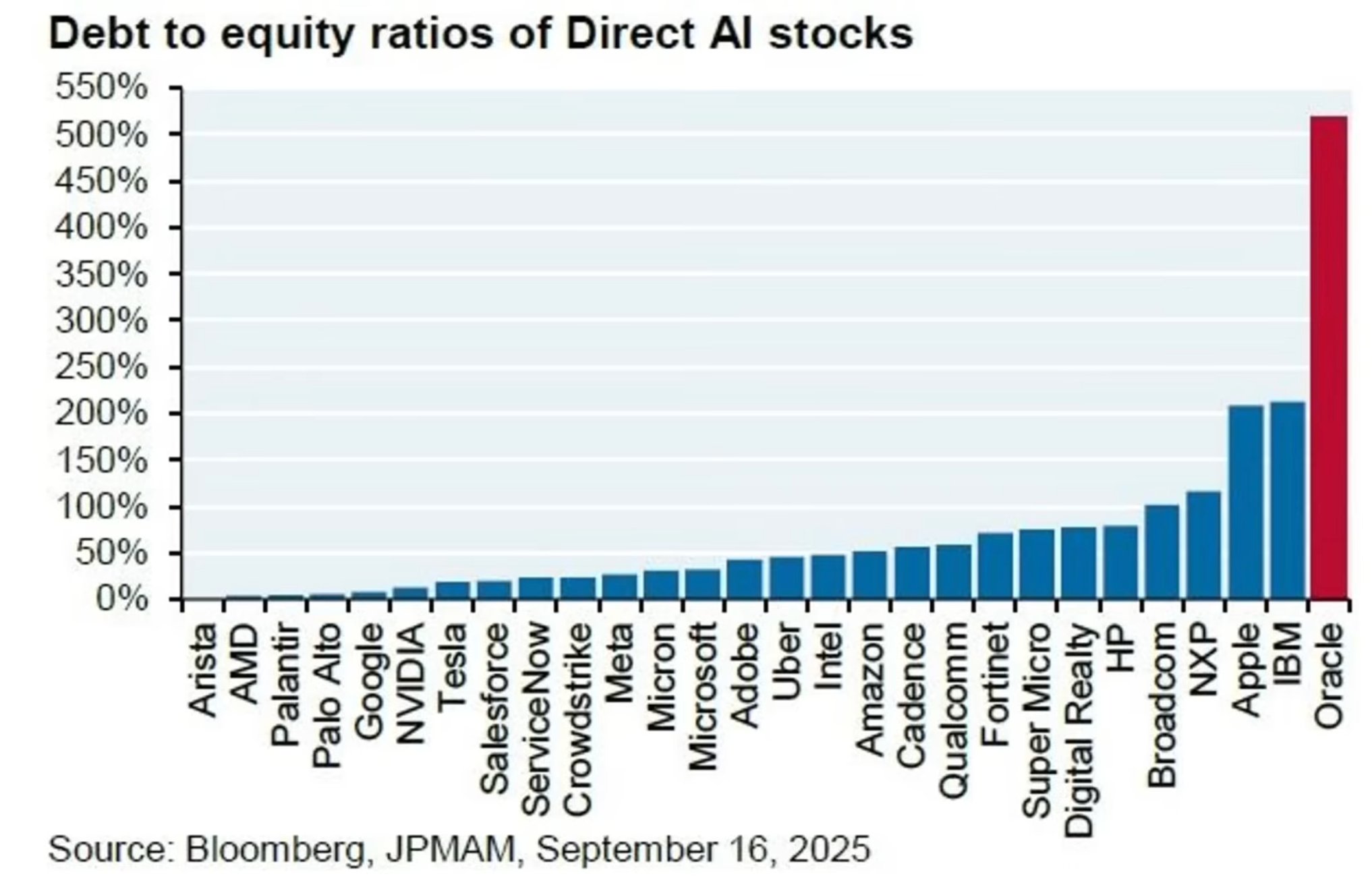

テクノロジー業界のベテラン大手、オラクル(Oracle)は、今まさに高リスクな賭けに出ています。AIデータセンター分野でアマゾン(Amazon)、マイクロソフト(Microsoft)、グーグル(Google)という三巨頭の支配的地位に挑むため、数千億ドル規模の拡張投資を、極めて高い負債を背景に行っています。これには、OpenAIとの共同プロジェクト「スターゲート(Stargate)」超大型データセンター計画も含まれます。その負債/自己資本比率(デット・トゥ・エクイティ比)は、驚異の500%に達しており、つまり総負債額が純資産の5倍に相当します。対照的に、アマゾンの同比率は50%、マイクロソフトに至ってはさらに低い水準です。要するに、オラクルは自社の全資産および将来価値を賭けて、このAI競争に勝負をかけているのです。

米国テック大手の負債水準

この警戒信号を示す指標は、クレジット・デフォルト・スワップ(CDS)と呼ばれます。最近の最も重要なサインは、オラクル社の「債務不履行」という潜在的な火災に対する保険料——すなわちそのCDSスプレッドが、数年ぶりの最高水準に急騰していることです。CDSを金融的な保険と考えてみましょう。あなたの隣人(オラクル)が、毎日自宅の地下室に大量の可燃物(山積みの負債)を貯め込んでいると想像してください。あなたは彼の家が火事になるだけでなく、自分にも延焼するのではないかと心配になります。そこで、保険会社に頼んで、隣人の家の火災保険に自費で加入します。この保険契約こそが金融世界におけるCDSであり、あなたが支払う保険料こそがCDSの価格(=スプレッド)です。保険料が跳ね上がれば、それは保険会社が火事のリスクが急激に高まっていると判断していることを意味します。

この現象が伝える明確なメッセージは、市場で最も優れた、最も賢い金融機関が、オラクルのデフォルトリスクが急激に高まっていると広く認識しているということです。その原因は、バランスシート上に積み上げられた「爆発物のように危険な負債」に他なりません。オラクルの負債警戒信号は、地表に現れた小さな亀裂のようなものですが、その下では地殻が激しく動いていることを暗示しています。このAI産業全体を駆動する資本運用モデルには、いったいどのような構造的リスクが潜んでいるのでしょうか?

深い金融構造:AI大手間の「無限マネーサークル」ゲーム

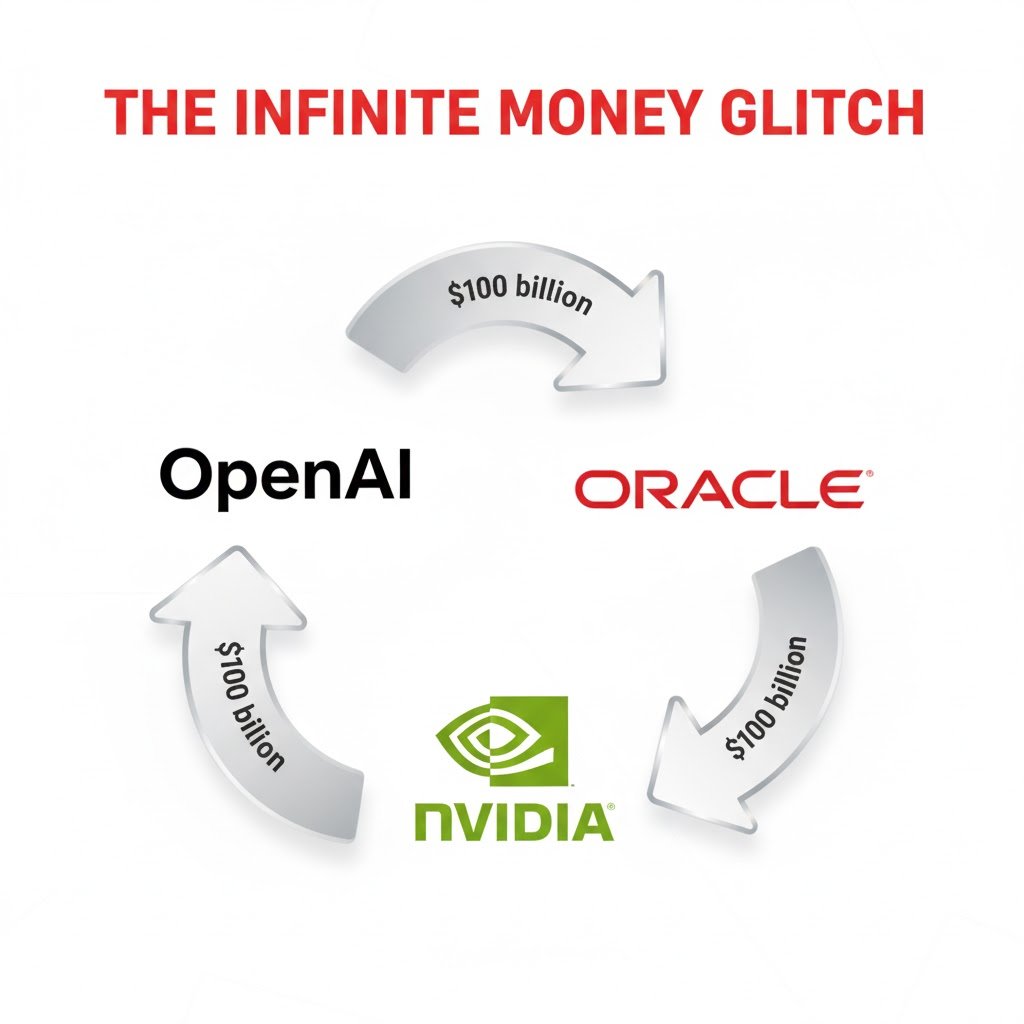

単一企業の財務的圧力は、氷山の一角に過ぎません。視点をオラクルから、AIエコシステム全体へと拡大すると、さらに深層的かつ構造的なリスクが浮かび上がります。真のリスクは、AI業界の大手企業間で展開される独特の資本運用モデル、すなわち表面的には点石成金を可能にするかのように見えるが、実際には極めて脆弱な金融ゲームに根ざしています。それが「無限マネーサークル」と呼ばれる閉じた資本ゲームであり、これは収入のバブルを空想的に膨張させ、一見繁栄しているかのようだが、実際には非常に脆い金融システムを構築しています。

このモデルをより明確に理解するために、「3人の友人が起業する」という単純化された例を用いて説明しましょう:

- ステップ1:チップ大手Nvidia(A氏)が、AIスター企業OpenAI(B氏)に100ドルを投資します。

- ステップ2:OpenAI(B氏)は、この100ドルを即座にオラクル(C氏)に支払い、高価なクラウドコンピューティングサービスの購入代金としています。

- ステップ3:オラクル(C氏)は、この100ドルを受け取ると、すぐに最初の出資者であるNvidia(A氏)から、高性能スーパーチップを購入するために全額を使います。

無限資金のゲーム

この一連の循環を経て、100ドルは再びNvidiaの手元に戻ります。しかし、外部の顧客からの実際の売上が一切発生していないにもかかわらず、3社の財務諸表上では、それぞれが「奇跡的に」100ドルの売上を計上することになります。これにより、各社の決算書は異常に華やかになり、その高額な株価および市場評価額を強力に支えることになります。

このモデルの致命的な弱点は、このゲームの基盤が堅固な顧客需要に基づいておらず、参加者同士の約束と、絶えず膨張する信用に完全に依存している点にあります。循環のいずれかの環が途絶えた場合——例えば、オラクルが過剰な負債のため借入返済ができなくなった場合——この一見繁栄している体系は瞬時に崩壊する可能性があります。こうした内部取引を通じて共同で収入バブルを膨らませる閉じた資本循環は、金融イノベーションではなく、過去の金融危機直前の操業手法と驚くほど似ており、我々を、世界経済をほぼ破滅させたあの暴風雨へと連想させます。

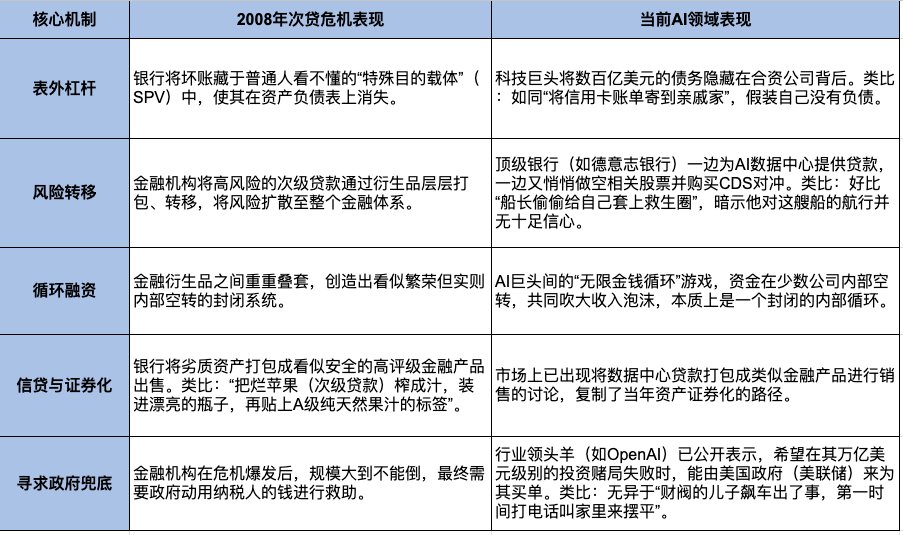

歴史の反響:現在のAI金融構造と2008年サブプライム危機の5つの驚くべき共通点

現在の金融現象は孤立したものではありません。オラクルの負債警戒信号とAI大手間の資本循環を組み合わせて考えると、2008年の金融津波を経験した市場関係者は、どこか「既視感」を覚えるでしょう。以下に、現在のAI分野における金融操作と、2008年の世界金融危機を引き起こした核心的要素との間に見られる5つの主要な共通点を体系的に分析し、歴史が新たな形で繰り返されつつある可能性を明らかにします。

2008年サブプライム危機と現在のAIバブルの比較

この5つの驚くべき共通点は、不安を誘う図像を描き出しています。しかし、歴史は単純に繰り返すものではありません。安易にAIバブルをサブプライム危機と同一視する前に、中心に位置する「担保資産」の本質が、果たして本当に異なるのかという、根本的な問いに答える必要があります。

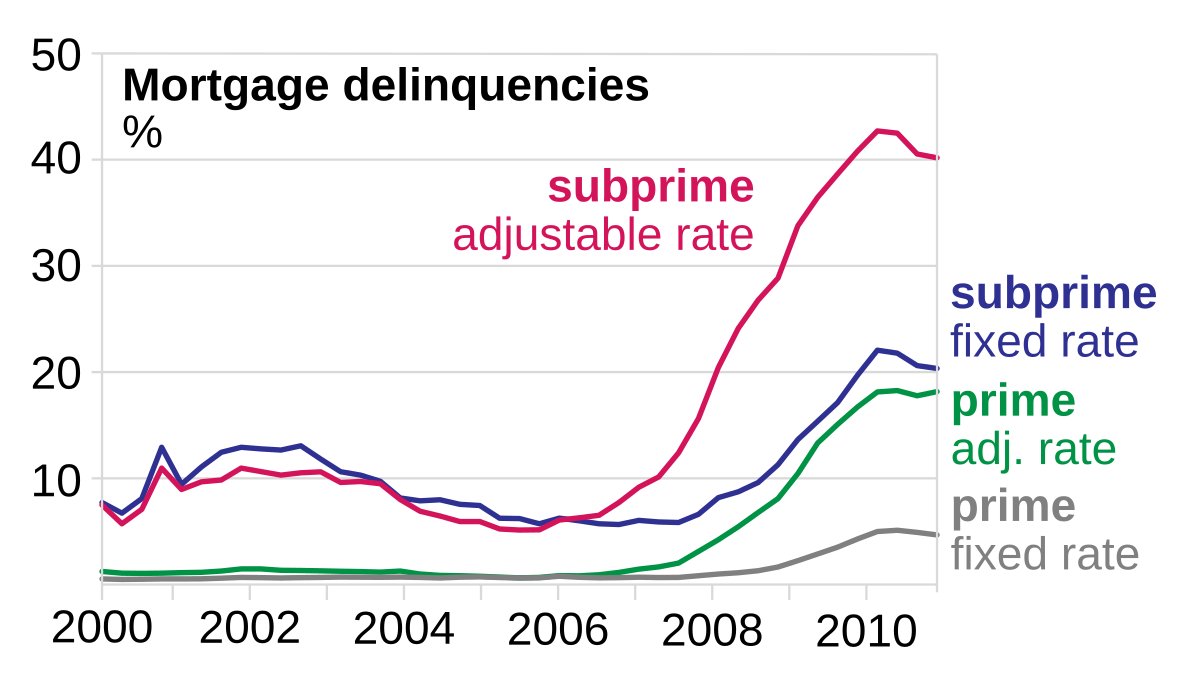

2008年サブプライム危機

重要な相違点の分析:なぜ今回は単純な2008年の再現ではないのか

上述の共通点は確かに警戒を要しますが、現在のAIブームを単純に2008年のサブプライム危機と同一視するのは一面的です。歴史にはリズムはあれど、単純な反復はありません。驚くほどの類似性の裏には、今回の潜在的危機の最終的な行方と影響範囲を決定づける、3つの根本的な相違点が隠されています。

コア資産の本質の違い:2008年のコア資産:非生産的な住宅不動産。大多数の住宅所有者にとって、住宅そのものはローン返済のためのキャッシュフローを生み出しません。このゲームが成立していたのは、唯一「住宅価格は永遠に上昇する」という脆い信念に依拠していたからです。この信念が崩れれば、すべての信用チェーンは即座に断絶します。

現在のAIコア資産:生産的なデータセンターおよびGPU。データセンターとGPUは典型的な生産的資産であり、いわば「金の卵を産む鶏」です。それらが建設される唯一の目的は、コンピューティング能力を提供することで直接キャッシュフローを獲得することです。したがって、問題の焦点は「資産価格が下落するかどうか」から、「資産が生み出すキャッシュフローのスピードが、その調達コストおよび運用コストを上回れるかどうか」へと移行します。この根本的な変化こそが、今回の潜在的危機を「グローバル銀行システムを脅かすシステミック・リスク」から、「テクノロジー業界内部での再編」へとランクダウンさせる鍵となる分岐点です。

借入主体の信用状況の違い:2008年の借入者:サブプライム信用の個人。危機を引き起こした火薬庫は、安定した収入を持たず、信用履歴が極めて不良な個人借入者たちでした。彼らはそもそも返済能力を有していませんでした。

現在のAI借入者:トップクラスのテック企業。現在AI分野で狂気じみた借入を行っているのは、アマゾン、マイクロソフト、グーグルといった、世界で最も裕福で最も利益を上げているトップクラスの企業です。その返済能力は、当時のサブプライム借入者とは比較にならないほど高いものです。

規制環境の時代的差異:我々は「ポスト2008」の世界に生きています。あの世界的危機の後、グローバルな金融規制制度には一連の重要な「パッチ」が適用されました。銀行は潜在的リスクに対応するため、より十分な自己資本を保有するよう義務付けられ、また各国中央銀行などの規制当局は、今回の方が「目を大きく開けて早期介入」することを志向しており、かつてのように後手に回ることを避けようとしています。

以上の3つの重要な相違点を総合すると、重要な結論が導かれます。すなわち、AIバブルが最終的に破裂したとしても、その結果は2008年のようなグローバル銀行システムを破滅させるシステミック・金融危機ではなく、むしろ歴史上有名な別の危機パターン——「2000年のインターネット・バブル2.0」に近い展開になる可能性が高いということです。

リスク評価と将来予測:テクノロジー業界の「2000年インターネット・バブル2.0」か?

これまでの、AI金融構造と2008年危機との類似性・相違性に関する分析を踏まえて、現在のAI分野における潜在的リスクをより正確に定性し、将来を予測することが可能です。結論は以下の通りです。もし危機が実際に発生したとしても、その様相は2000年のインターネット・バブル破裂に近く、2008年のグローバル金融津波とは異なるということです。

この判断に基づけば、この潜在的危機の最終的な帰結は、主にテクノロジー業界内部に限定される可能性が高いと考えられます。バブルが破裂すれば、多くの「物語」(ストーリー)と負債に支えられたAI企業が倒産し、テック株は惨憺たる下落を経験し、無数の投資家の富が消滅することでしょう。その「痛みは劇的」なものになるでしょうが、おそらく「世界全体を巻き込むことはない」でしょう。その影響が比較的限定される理由は、リスクが主に株式投資家およびテクノロジー産業連鎖に集中しており、2008年のように複雑な金融派生商品を通じて、グローバルな銀行システムの貸出・借入残高にまで浸透しておらず、システミックな信用凍結を回避できるからです。

リスクの性質と想定される帰結を明確にした上で、当事者である投資家にとって最も重要な問いは、「本当に崩壊するのか?」ではなく、「いかに対応するか?」です。

投資家向け対応戦略:警戒しながらチャンスを捉える

潜在的な業界内部危機に直面して、投資家の最優先課題は、パニック売りで一斉に退場することではなく、理性的なリスク管理とポートフォリオの最適化です。今こそ逃げ出す時ではなく、熟練した庭師が慎重に庭木を剪定する時なのです。以下に提示する3つの具体的かつ実行可能な戦略は、警戒を怠らずに既得成果を守り、将来を見据えた布石を打つことを目的としています。

戦略①:保有するAI株式を精査・分類する:

- まず、保有するAI関連株式を明確に分類し、それぞれのリスク水準を評価しなければなりません:

- コア・プレイヤー(Core Players):例:Nvidia、Google。これらは財務基盤が極めて堅固で、AIへの投資は自社の強力な利益およびキャッシュフローから賄われており、リスク耐性が最も高い参加者です。

- ハイリスク・チャレンジャー(High-Risk Challengers):例:Oracle。これらの企業は巨額の借入によって「急追」を試みており、高リターンをもたらす可能性はあるものの、極めて脆く、潜在的危機において最も衝撃を受けやすいグループです。

- 投資上の注意:すでに一度「プンプ・アンド・ダンプ(pump and dump)」を経験済みのオラクルのような銘柄については、新しい、より高い評価を正当化できる明確な「物語」が登場するまでは、安易に「底値買い」を試みるべきではありません。先行して買っていた投資家の損切りによる売圧が極めて大きいため、このタイミングでの参入はリスクが極めて高いからです。

戦略②:銀行のように考え、ポートフォリオに「保険」をかける:

- 賢い金融機関のヘッジ思考を学び、自分の投資ポートフォリオにも「保険」をかけてください。一般投資家にとって、最もシンプルかつ効果的なヘッジ手法は、複雑なオプション取引ではなく、一部の利益確定です。特に、上昇幅が最大であり、「物語主導型」の高リスク株については、一部を売却し、帳簿上の「紙の富」をポケットの中の現金に変えることを推奨します。これはAIの長期的な将来性を否定するものではなく、成熟した投資家が既に得た勝利の成果を守るための行動です。

戦略③:分散投資を行い、全ての卵を一つの籠に入れない:

- AI株式から得た利益の一部を、リスク分散のために、より安定した資産クラスへと移管・再配置することを推奨します。具体的な選択肢としては、高配当など防御性の高い資産、あるいは金、政府債などの伝統的な避難資産などが挙げられます。テクノロジー分野への曝露を維持しつつ、リスク分散を図りたい場合には、ナスダック100指数ETF(QQQ)のような、より包括的かつ広範な指数ツールを、単一の高リスク株への過度な集中を避けるために活用すべきです。

結論:真のイノベーションと金融的幻想の分岐点に立つ

AIは、私たち一人ひとりの生活を深く変える技術革命であることは、疑いようのない事実です。しかし、その現時点での発展軌道は、いくつかの脆い金融構造によって支えられています。これにより、我々は重要な分岐点に立たされています。真の問題は、この明るい未来を、真のイノベーションと健全な財務の礎の上に築くのか、それとも循環信用と金融的幻想によって築かれた脆い砂の城の上に築くのか、という点にあります。この問いへの答えは、このAIの饗宴の最終的な行方を左右するだけでなく、今後数年にわたって、私たち一人ひとりの富の運命を深く左右するでしょう。

まとめると、AI産業は、債務主導による金融的脆弱性の兆候を示しており、その資本運用モデルは過去の金融バブルと驚くほど似通った特徴を有しています。これは、我々が投資戦略の重点を「機会志向」から「リスク管理優先」へと即座に転換する必要があることを意味します。警戒を怠ってはなりませんが、パニックに陥る必要もありません。今の最優先課題は、投資ポートフォリオの構造を最適化し、既に実現した豊かな利益を確定させ、保有資産の品質とリスク耐性を全面的に向上させることです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News