AIインフラはバブルか、「共同で時間を購入する」のか?3兆ドルの背後にある金融構造を解体する

TechFlow厳選深潮セレクト

AIインフラはバブルか、「共同で時間を購入する」のか?3兆ドルの背後にある金融構造を解体する

今年、テック大手がAIコンピューティング能力の構築に3000億ドル以上を投資し、今後3年間の総投資額が3兆ドルを超えると予想される中、ある疑問が浮上している。これは2000年のネットバブルの再来なのか、それとも人類史上最大規模の生産性への賭けなのか?

これは単なる「バブルか、非バブルか」という二元論の議論ではなく、答えはおそらくあなたが思っているよりもさらに複雑で精巧なものだ。未来を予知する水晶玉など私にはない。しかし、この宴の基盤にある金融構造を深く分解し、分析フレームワークを構築しようと試みている。

記事は長く細部が多いので、まず結論から述べておく:

-

方向性としては、これは大規模なバブルではないと考える。ただし個別の環節には高いリスクが存在する。

-

より正確に言えば、現在のAIインフラは「連携+時間を買う」長期遠征のようなものだ。大手企業(Microsoft、Google、Meta、Nvidia…など)は財務工学によって巨額のレバレッジをかけつつ、主な信用リスクをプロジェクト会社(SPV)や資本市場に外部委託し、すべての関係者の利益を緊密に結びつけている。

-

いわゆる「時間を買う」とは、自社のキャッシュフローと外部資源の忍耐力が、「AIが本当に生産性を向上させる日」まで持ちこたえられるかどうかを賭けているということだ。

-

賭けに勝てば、AIは約束を果たし、大手企業が最大の勝者となる。賭けに負けた場合(AIの進展が期待に届かない、またはコストが高すぎる)、最初に打撃を受けるのは資金提供を行う外部資源である。

-

これは2008年のように「銀行の過剰レバレッジにより一点で爆発する」タイプのバブルではない。地球上で最も賢く、現金に余裕のある企業が主導し、複雑な「オフバランスシート融資」戦略を用いてリスクを多数の取引可能な断片に分割し、異なる投資家に分散させて消化させる、直接金融による巨大な実験なのである。

-

バブルでないとしても、すべてのAIインフラ投資が良好なROIを得られることを意味するわけではない。

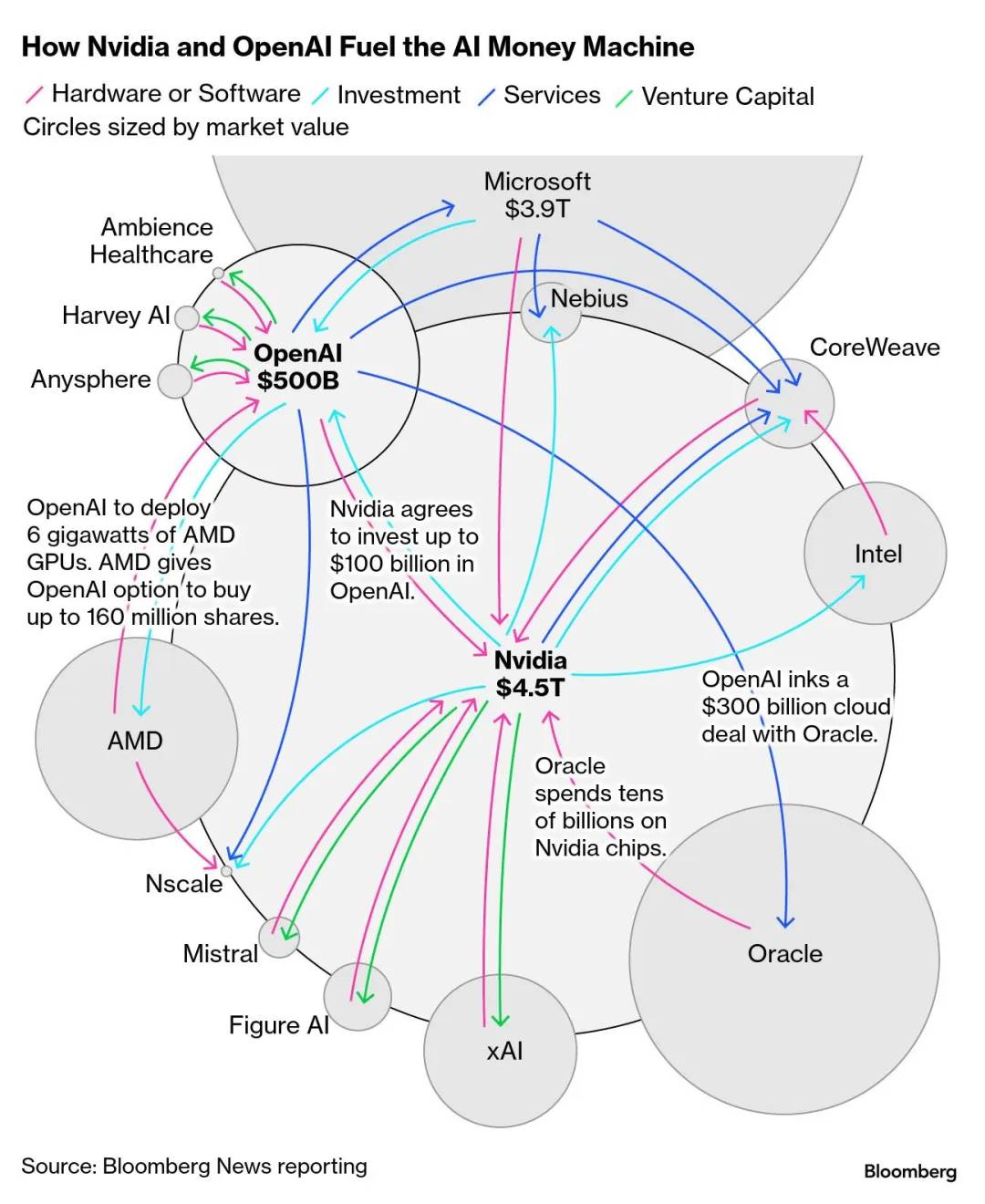

01 コアの理解:「連携」による利益連動メカニズム

いわゆる「連携」とは、このAIインフラが以下の五者の利益を緊密に結びつけることを指す:

-

テック大手(Meta、Microsoft、Google)およびそれらの大規模モデルパートナー(OpenAI、xAI):計算能力が必要だが、一度に巨額の支出は避けたい。

-

チップサプライヤー(Nvidia):評価を支えるために継続的な大量注文が必要。

-

私募ファンド(Blackstone、Blue Owl、Apollo):新たなアセットクラスを必要としており、資産運用残高を拡大し、より多くのマネジメントフィーを得たい。

-

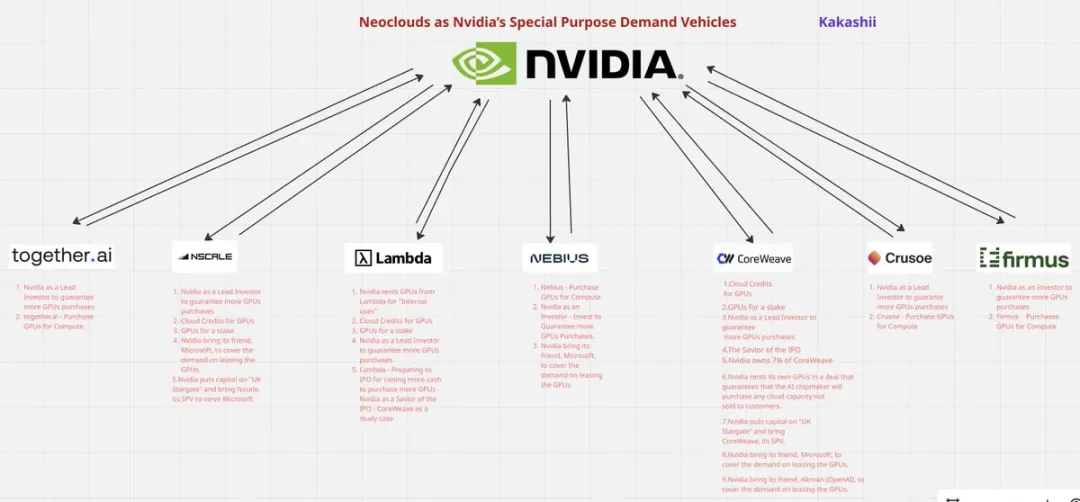

Neocloud(CoreWeave、Nebius)およびハイブリッドクラウドプロバイダー(Oracle Cloud Infrastructure):インフラと計算能力を提供する一方で、大手企業との長期契約によって資金調達のレバレッジをかけたい。

-

機関投資家(年金基金、主権基金、BlackRockなどの伝統的ファンド):国債以上の安定収益を求める。

そしてこの五者は「利益共同体」を形成している。例えば:

-

NvidiaがCoreWeaveに優先供給を行い、同時にその株式にも出資

-

MicrosoftがCoreWeaveに長期契約を提供し、資金調達を支援

-

Blackstoneが債務資金を提供し、同時に年金基金から資金を調達

-

MetaとBlue Owlが共同でSPVを設立し、リスクを共有

-

OpenAIをはじめとする大規模モデルベンダーが、モデルのパラメータ数、推論能力、トレーニング規模の水準を絶えず引き上げることは、業界全体の計算能力需要のハードルを上げ続けることになる。特にMicrosoftとの深い連携のもとでは、「技術のアウトソーシング、圧力の内面化」といった協働構造により、OpenAIは資金を出さないながらも、世界中の資本支出競争を加速させる「点火役」となっている。出資主体ではないが、実質的に全員のレバレッジ増加を推進するキュレーターなのである。

誰一人として無関係ではいられない。これが「連携」の本質である。

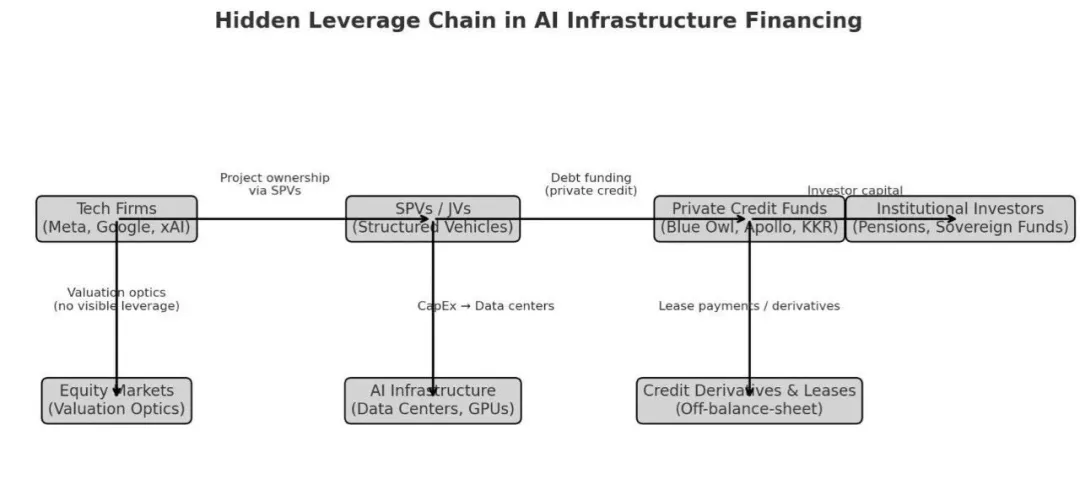

02 資本の構造 — 誰がお金を出し、どこへ流れるのか?

全体構造を理解するため、まずは以下の資金フローダイアグラムから見てみよう。

テック大手は天文的な計算能力を必要としており、次の二つの道がある:

-

自社でデータセンターを建設:これは従来の方法。利点は完全なコントロールだが、欠点は建設が遅く、すべての資本支出とリスクが自社の貸借対照表に載ってしまう。

-

外部からの供給を求める:大手企業は単にサーバーを借りるだけではなく、二種類の主要な「外部サプライヤー」モデルを生み出した。これが現在の新トレンドであり、我々の分析の重点でもある。

第一はSPV(Special Purpose Vehicle)/特殊目的実体であり、これは純粋な金融ツールである。ある「単一プロジェクト、単一顧客」のために設立された特別な実体だと考えてよい。

-

ビジネスモデル:たとえばMetaがデータセンターを建設したいが、一度に多額の資金を出すのは避けたい場合、アセットマネジメント会社と共同でSPVを設立する。SPVの唯一の任務は、Meta専用のセンターを建設・運営すること。投資家が得るのは、家賃キャッシュフローを基盤とした高品質な債権(社債+プロジェクトファイナンスのハイブリッド)。

-

顧客タイプ:極めて単一的で、通常は一つ(例:Meta)のみ。

-

リスク度:生死は完全に単一顧客の信用にかかっている。

第二はNeocloud(CoreWeave, Lambda, Nebiusなど)であり、これは独立して運営される企業(Operating Company, OpCo)で、独自の運営戦略と完全な意思決定権を持つ。

-

ビジネスモデル:たとえばCoreWeaveが自己資金(株式および債券)を調達し、多数のGPUを購入して複数の顧客に転貸し、「最低保証/確保」契約を締結。柔軟性はあるが、株式価値の変動が大きい。

-

顧客タイプ:理論上は多様だが、実際には初期段階では大手企業(例:MicrosoftのCoreWeaveに対する早期支援)に大きく依存。規模が小さいため、SPVのように単一の豊かなスポンサーに支えられておらず、Neocloudは上流サプライヤー(Nvidia)への依存度が高い。

-

リスク度:リスクは複数の顧客に分散されるが、運営能力、技術、株式価値が存亡に影響する。

法的地位や運営構造はまったく異なるが、両者のビジネス的本質は同じである:いずれも大手企業の「計算能力外部サプライヤー」であり、巨額のGPU購入とデータセンター建設を大手企業の貸借対照表から「外に出す」ことにある。

ではこれらのSPVやNeocloudの資金はどこから来るのか?

答えは伝統的な銀行ではなく、私募クレジットファンド(Private Credit Funds)である。なぜか?

2008年以降、《バーゼルIII規制》により銀行の自己資本比率要件が厳しくなった。銀行がこのような高リスク、高集中、長期の巨額ローンを引き受ける場合、準備金の積み増しがコストに見合わなくなる。

銀行が「できない」「恐れていない」ビジネス領域に大きな空白が生まれた。そこでApollo、Blue Owl、Blackstoneといった私募大手がその穴を埋めた――彼らは銀行規制の制約を受けず、より柔軟かつ迅速、ただし金利も高い資金提供が可能である。プロジェクトの家賃やGPU/設備、長期契約を担保とする。

彼らにとってこれは非常に魅力的な市場だ――多くの者が伝統的なインフラファイナンス経験を持ち、このテーマによって資産運用残高が数倍に成長し、マネジメントフィーとキャリーインカム(Carried Interest)が大幅に増加する。

では、これらの私募クレジットファンドの資金は最終的にどこから来るのか?

答えは機関投資家(LPs)であり、たとえば年金基金(Pension Funds)、主権ウェルスファンド、保険会社、さらには一般投資家(BlackRockが発行する私募クレジットETFを通じて、Metaプロジェクト下の144A私募債Beignet Investor LLC 144A 6.581% 05/30/2049などが含まれる)である。

リスク連鎖の伝播パスはこうして確定する:

(最終リスク負担者)年金基金/ETF投資家/主権基金 → (仲介機関)私募クレジットファンド → (資金調達実体) SPVまたはNeocloud(例:CoreWeave) → (最終利用者) テック大手(例:Meta)

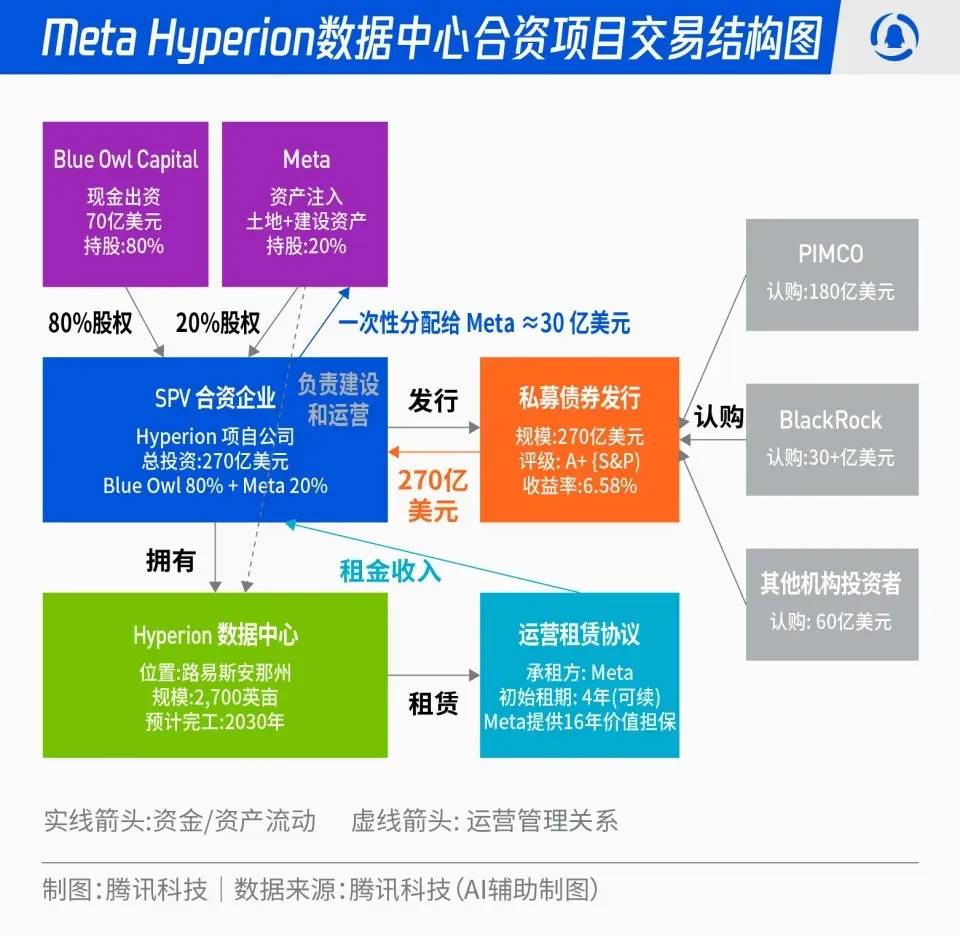

03 SPV事例分析 — MetaのHyperion

SPVモデルを理解するには、Metaの「Hyperion」計画が最適なケースである(十分な公開情報がある):

-

構造/株式:MetaとBlue Owlが管理するファンドがJV(Beignet Investor LLC)を設立。Metaが20%株式、Blue Owlが80%。SPV 144A構造で債券を発行。JVが資産を建設し、Metaが長期契約で賃貸。建設期の資本支出はJVが負担し、リース開始後、資産は徐々にMetaの貸借対照表に移行。

-

規模:約273億ドルの債券(144A私募債)+約25億ドルの株式。米国史上最大級の単一社債/私募クレジット型プロジェクトファイナンスの一つ。償還日は2049年であり、この長期償還構造は「最も難しい時間リスクを先に固定する」ことを本質としている。

-

金利/格付け:S&PからA+格付け(高格付けにより保険会社も投資可能)、表面利率は約6.58%。

-

投資家構成:PIMCOが180億ドルを購入、BlackRock傘下ETFが合計30億ドル以上。この投資家たちにとって、これは非常に魅力的な高品質の安定収益である。

-

キャッシュフローと賃貸契約:Blue Owlが注目しているのは、価値が下がる可能性のあるGPU(私は現在市場でGPUの減価償却期間の仮定が長すぎると心配する人がいるが、それは的外れだと思う。GPUはハードウェアの一部に過ぎず、AIの全体的価値はハードウェア+モデルにある。旧型ハードウェアの価格は世代交代で下落しても、最終的なAI応用モデルの価値が同様に下落するとは限らない)ではなく、Metaの長期賃貸契約によって支えられたSPVのキャッシュフロー(2029年から開始)である。建設期の資金は米国債で予備配分され、リスク低減。この構造は社債の流動性とプロジェクトファイナンスの保護条項を融合しており、144A-for-life(投資家範囲が限定される)である。

なぜこのような構造の短期リスクは極めて低いのか?

この構造において、Hyperionの任務は単純である:左でMetaから家賃を受け取り、右でBlue Owlに利息を支払う。Metaが倒産しない限り(予見可能な将来では極めて可能性が低い)、キャッシュフローは磐石である。AI需要の変動やGPU価格下落を心配する必要はない。

この25年という超長期、家賃に基づく返済構造は、家賃が安定して入り、利息が正常に支払われる限り、すべての近未来の再ファイナンスリスクを固定する。これが「時間を買う」の真髄である(AI応用が創出する価値がゆっくりと財務構造に追いつくようにする)。

同時にMetaは自社の信用と強力なキャッシュフローを用いて、伝統的な資本支出を回避した巨額の長期資金を獲得する。現代の会計基準(IFRS 16)では長期リース契約は最終的に「リース負債」として貸借対照表に計上されるが、利点は:初期建設段階での数十億ドルの資本支出のプレッシャー、および関連する建設リスクや資金調達業務を、まずSPVに転嫁できる点にある。

一度の巨額資本支出を、将来25年にわたる分割払いのリース費用に変換することで、キャッシュフローを極めて最適化する。そしてこれらのAI投資が10~20年で十分な経済効果を生み、元利金を支払えるかどうかを賭ける(債券表面利率6.58%を考慮すると、運営費を含めEBITDAベースのROIが少なくとも9~10%程度必要で、株主が満足できるリターンを得るにはそれ以上が必要)。

04 Neocloudの緩衝材 — OpCoの株式リスク

SPVモデルが「信用移転」であるなら、CoreWeave、NebiusといったNeocloudモデルは「リスクのさらなる層別化」である。

CoreWeaveを例にとれば、その資本構造はSPVよりはるかに複雑である。複数回の株式・債券調達があり、投資家はNvidia、VC、グロースファンド、私募債権ファンドを含み、明確なリスク緩衝シーケンスを形成する。

もしAI需要が予想に届かず、あるいは新規参入者が現れ、CoreWeaveの収入が大幅に減少し、高額の利息を支払えなくなったらどうなるか:

-

第一段階は株式価値の消失:CoreWeave株価が暴落。これは「株式緩衝材」――最初に衝撃を吸収する部分である。企業は割安での資金調達を余儀なくされ、既存株主の権益が大幅に希薄化され、あるいは全損する可能性もある。これに対してSPVの株式緩衝材はより薄く、公開市場での直接調達ができないためである。

-

第二段階は債権者の損害:株式が完全に「燃え尽きた」後にCoreWeaveが債務を返済できなければ、Blackstoneなどの私募債権者が損失を被ることになる。ただし、これらのファンドは融資時に通常、最新のGPUといった優良担保品と厳格な返済優先順位を求めている。

CoreWeaveもNebiusも「まず長期契約を確定し、その契約を使って資金調達する」という手法を採り、資本市場での再調達によって急速に拡大している。この構造の巧妙な点は、大手顧客が資金活用効率を高め、出資せずに将来の調達契約でより多くの資本支出をレバレッジでき、リスクが金融システム全体に伝染する可能性が限られていることにある。

一方、Neocloudの株主は注意すべきだ。自分たちはこの賭けの中で最も波乱に満ちた、しかし最も刺激的な席に座っている。彼らは急成長を賭けているだけでなく、経営陣の財務操作(債務延長、株式増資)がほぼ完璧であることを祈らなければならない。また、債務の償還構造、担保範囲、契約更新タイミング、顧客集中度に注意を払い、株式リスクとリターンのバランスをより正確に評価する必要がある。

もし本当にAI需要の成長が遅くなった場合、境界線上で最も簡単に捨てられる生産能力はSPVかNeocloudか、その理由は何かを想像してみよう。

05 Oracle Cloud:非典型的クラウドプレイヤーの逆襲

皆がCoreWeaveや三大クラウド大手に注目しているとき、意外な「クラウドの黒馬」が静かに台頭している:Oracle Cloudである。

これはNeocloudにも属さず、三大テック大手の第一線にもないが、高度な柔軟性を持つアーキテクチャ設計とNvidiaとの深いつながりにより、Cohere、xAI、さらにはOpenAIの一部の計算負荷契約を獲得している。

特にNeocloudのレバレッジが徐々に限界に達し、従来のクラウド空間が不足する中、Oracleは「中立的」「代替可能」という立ち位置で、第2波のAI計算供給チェーンにおける重要な緩衝層となっている。

その存在は、この計算能力争奪戦が三強対決だけではないこと、Oracleのように非典型的ながら極めて戦略的なサプライヤーが静かにポジションを奪っていることを示している。

しかし忘れてはならないのは、このゲームの舞台がシリコンバレーだけではなく、全世界の金融市場にまで広がっていることだ。

誰もが狙う政府の「暗黙の保証」

最後に、テック大手と私募金融が主導するこのゲームの場には、潜在的な「ジョーカー」がまだある――政府である。OpenAIが最近「政府にデータセンターの融資保証を求めず、望んでもいない」と公言し、政府と話し合っているのはデータセンターではなくチップメーカーの保証の可能性についてだと述べた。しかし筆者は、彼ら(あるいは類似の参加者)の当初の計画には必ず「政府を連携に巻き込む」選択肢が含まれていたと考える。

なぜか? AIインフラの規模が私募債権さえも負担できなくなるほど大きくなれば、唯一の出口は国家間競争への昇格である。AIリーダーシップが「国家安全保障」または「21世紀のムーンショット競争」として定義されれば、政府の介入は自然な流れとなる。

このような介入の最も効果的な方法は直接出資ではなく、「保証」を提供することである。このやり方には決定的な利点がある:資金調達コストを大幅に下げられること。

私の世代くらいの投資家なら、Freddie Mac(住宅美)/Fannie Mae(房利美)を覚えているだろう。この二つの「政府支援企業」(Government Sponsored Enterprises;GSEs)は米国政府の正式部門ではないが、市場は一般的に「暗黙の政府保証」があると信じていた。

これらは銀行から住宅ローンを買い取り、MBSとして包装・保証し、公開市場で販売することで資本を再び住宅ローン市場に導き、貸出可能な資金を増やした。つまり、彼女たちの存在こそが、2008年の金融危機の影響範囲をさらに広げたのである。

もし将来、「国家AI計算企業」が登場し、政府が暗黙の保証を提供すると想像しよう。その発行する債券は準主権債と見なされ、金利は米国国債に限りなく近づく。

これは前述の「生産性向上を待つために時間を買う」状況を根本的に変える:

-

資金調達コストが極めて低くなる:借り入れコストが低ければ低いほど、「AI生産性の向上速度」に対する要求も低くなる。

-

時間が無限に延長される:さらに重要なのは、極めて低いコストで繰り返しリファイナンス(Roll over)でき、事実上無限の時間を手に入れられる点である。

言い換えれば、この方法は賭けが「破綻する」確率を大きく低下させる。しかし万が一破綻すれば、影響範囲は数十倍に拡大する可能性がある。

06 兆ドルの賭け — 真の鍵となる「生産性」

前述のすべての金融構造――SPV、Neocloud、私募債権――はどれほど精巧であれ、「どうやって支払うか」という問題にしか答えていない。

AIインフラがバブルになるかどうかの根本的な問いは、「AIは本当に生産性を高められるか?」および「どのくらいの速さでか?」である。

10年、15年という長期の資金調達の仕組みはすべて本質的に「時間を買う」行為である。金融工学は大手企業に即効性を要求せず、ひとまず息をつく時間を与える。しかし時間の購入には代償がある:Blue OwlやBlackstoneの投資家(年金基金、主権基金、ETF保有者)は安定した利回りを求めており、Neocloudの株式投資家は数倍の評価額成長を求める。

これらの資金提供者の「期待リターン率」こそが、AI生産性が越えなければならないハードルなのである。AIがもたらす生産性の向上が、その速度で高額な資金調達コストをカバーできなければ、この精巧な構造は最も脆弱な部分(「株式緩衝材」)から崩壊し始める。

そのため今後数年間、以下の二つの側面に特に注目すべきである:

-

各分野における「アプリケーションソリューション」の投入スピード:強力なモデル(LLM)があるだけでは不十分。企業が実際に支払いを決意する「ソフトウェア」と「サービス」が見える必要がある。こうしたアプリケーションが大規模に普及し、巨額のインフラコストの元利金を返済できるほどのキャッシュフローを生み出すことが求められる。

-

外部制約の影響:AIデータセンターは電力を大量に消費する。指数関数的に増加する計算需要を支えるのに十分な電力があるか? 電網のアップグレードスピードは追い付くか? NvidiaのGPUや他のハードウェアの供給はボトルネックにぶつかり、「金融契約」で要求されるタイムラインより遅れないか? サプライサイドのリスクは「買ってきた時間」を食い尽くしてしまう可能性がある。

要するに、これは金融(資金調達コスト)と物理(電力、ハードウェア)、商業(アプリケーションの実装)の間の競争である。

量的にもおおまかに、AIがどの程度の生産性向上をもたらさねばバブルを回避できないかを概算できる:

-

Morgan Stanleyの推定によれば、今回のAI投資は2028年までに累計3兆ドルに達する見込み。

-

前述のMetaのSPV発行コストは約6~7%、Fortuneの報道によると、CoreWeaveの平均債務金利は現在約9%。業界の大半の私募債権が7~8%のリターンを要求し、株債比率が3:7と仮定すると、これらのAIインフラのROI(EBITDAと総資本支出ベース)は12~13%程度必要となり、株式リターン率が20%以上となる。

-

必要なEBITDA = 3兆 × 12% = 3600億ドル。EBITDA利益率65%と仮定すれば、対応する売上高は約5500億ドル。

-

米国の名目GDPが約29兆ドルと見積もると、AIが長期的に支える必要がある新規生産高はGDPの約1.9%に相当する。

このハードルは高くないが、空想でもない(2025年の世界クラウド産業の総収入は約4000億ドル。つまり、AIがもう1~2個のクラウド産業を再創造するレベルを見ることになる)。鍵はアプリケーションのマネタイズスピードと物理的ボトルネックが同時に解消できるかにある。

リスクシナリオのストレステスト:「時間」が足りなくなったときは?

前述のすべての金融構造は、生産性が資金調達コストを上回ることを賭けている。ここで二つのストレステストを用い、AI生産性の実現スピードが予想に届かなかった場合の連鎖反応をシミュレーションしてみよう。

第一のケース:AI生産性が「緩慢に」実現(たとえば15年かけて規模化するが、多くの資金調達は10年物)と仮定する:

-

Neocloudが最初に倒れる:CoreWeaveのような高レバレッジの独立運営企業は、収入が高額の利息をカバーできず、「株式緩衝材」が燃え尽き、債務デフォルトまたは割安再編に至る。

-

SPVがリファイナンスリスクに直面:HyperionのようなSPVの債務が満期を迎える際、Metaは(市場がすでにNeocloudの失敗を目撃しているため)より高い金利で再調達するか否かを決め、コア事業の利益を侵食する。

-

私募クレジットファンドのLPsが巨額の損失を被り、テック株の評価額が大幅に下方修正される。これは「高価な失敗」だが、システミックな崩壊は引き起こさない。

第二のケース:AI生産性が「否定された」と仮定(技術進展が停止、またはコスト削減とスケーリングが不可能):

-

テック大手が「戦略的デフォルト」を選択する可能性:最悪のシナリオ。Metaなどの大手が「家賃の支払いを続ける」ことが底なし沼だと判断し、強制的にリース契約を中断、SPVの債務再編を促す。

-

SPV債券が暴落:A+格と見なされていたHyperionのような債券の信用が瞬時にMetaと切り離され、価格が暴落。

-

これは私募クレジット「インフラファイナンス」市場を完全に破壊し、前述の連動性を通じて金融市場の信頼危機を引き起こす可能性が極めて高い。

これらのテストの目的は、「バブルか否か」という曖昧な問いを、具体的なシナリオ分析に変換することである。

07 リスク温度計:投資家のための実践観測リスト

市場の信頼変化については、私が継続的に注視する五つの事項を「リスク温度計」として紹介する:

-

AIプロジェクトの生産性実現スピード:大規模モデルベンダーの予想収益の加速・減速(線形成長か指数成長か)、さまざまなAI製品・プロジェクトの適用状況。

-

Neocloud企業の株価、債券利回り、公告:大型注文、デフォルト/契約変更、債務再調達(2030年ごろに満期を迎える私募債もあり、特に注視が必要)、増資ペース。

-

SPV債の二次市場価格/スプレッド:Hyperionのような144A私募債が額面を維持しているか、取引が活発か、ETFの保有が増加しているか。

-

長期契約条項の質的変化:take-or-pay比率、最低保持期間、顧客集中度、価格調整メカニズム(電気料金/金利/価格のインフレ調整)。

-

電力進捗および可能性のある技術革新:最もボトルネックになりやすい外部要因として、変電、送配電、電気料金制度の政策サインに注目。また、消費電力を大幅に削減できる新しい技術の有無。

なぜこれは2008年のリプレイではないのか?

一部の人々は2008年のバブルと類比するかもしれない。しかし筆者は、この考え方が誤解を招く可能性があると考える:

第一に、コア資産の本質が異なる:AI vs. 住宅

2008年のサブプライム危機のコア資産は「住宅」だった。住宅自体は生産性を生まない(家賃収益の成長は極めて遅い)。住宅価格が住民の所得の基本的ファンダメンタルズから乖離し、複雑な金融派生商品として何重にも包装されれば、バブルの破裂は時間の問題だった。

一方、AIのコア資産は「計算能力」である。計算能力はデジタル時代の「生産手段」である。もしAIが将来的に社会全体の生産性(ソフトウェア開発、医薬品研究、カスタマーサポート、コンテンツ制作)を実質的に高める可能性が高いと信じるのであれば、あまり心配する必要はない。これは将来の生産性の「前借り」であり、未実現とはいえ、リアルなファンダメンタルズがアンカーとして存在する。

第二に、金融構造のキーノードが異なる:直接金融 vs. 銀行

2008年のバブルはキーノード(銀行)を通じて大きく拡散した。リスクは「銀行間接金融」によって伝播した。ある銀行(例:リーマン)が倒産すると、すべての銀行への信頼が失墜し、銀行間市場が凍結し、最終的に流動性危機を含むすべての人々に波及するシステミックな金融危機が発生した。

一方、現在のAIインフラの資金調達構造は「直接金融」が主流である。もしAI生産性が否定され、CoreWeaveが倒産し、Blackstoneの75億ドルの債務がデフォルトしても、これはBlackstoneの投資家(年金基金)の巨額損失にとどまる。

2008年以降、銀行システムは確かに強化されたが、リスクが私募市場に完全に「封じ込められる」と単純化してはならない。たとえば私募クレジットファンド自体が銀行のレバレッジを使ってリターンを拡大している可能性がある。もしAI投資が普遍的に失敗すれば、これらのファンドの巨額損失は次の二つの経路を通じて外に漏れる可能性がある:

-

レバレッジデフォルト:ファンドが銀行に対するレバレッジ融資をデフォルトさせ、リスクが銀行システムに逆流。

-

LPsへの衝撃:年金基金、保険会社が投資で巨額損失を被り、貸借対照表が悪化、公開市場で他の資産を売却し、連鎖反応を引き起こす。

したがってより正確な表現は:「これは2008年のような一点爆発、全面凍結の銀行間流動性危機ではない」。最悪の場合は「高価な失敗」であり、伝染性は低く、速度も遅い。しかし私募市場の不透明性を考えると、このような新型の緩やかな伝染リスクには依然として高い警戒が必要である。

投資家への示唆:あなたはこのシステムのどの層にいるか?

改めて最初の問いに戻ろう:AIインフラはバブルか?

バブルの形成と破裂は、期待される効果と実際の結果の大きな乖離から生じる。筆者は方向性としてはバブルではなく、むしろ精巧な高レバレッジ金融配置に近いと考える。しかしリスク面では、特定の環節に注意を払い、小規模なバブルがもたらす「負の富効果」を軽視してはならない。

投資家にとって、この数兆ドル規模のAIインフラ競争において、自分がどのような対象を保有しているかで何を賭けているかを理解しなければならない:

-

テック大手の株式:AI生産性が資金調達コストを上回ることを賭けている

-

私募クレジット:安定した利子を得るが、「時間が足りなくなる」リスクを負う。

-

Neocloud株式:最高リスク、最高リターンの第一緩衝材。

このゲームにおいて、ポジションがすべてを決める。この一連の金融構造を理解することが、自分の位置を見つける第一歩であり、誰がこのショーを「キュレーション」しているかを理解することが、このゲームがいつ終わるかを判断する鍵となる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News