金はまだ買えるのか?

TechFlow厳選深潮セレクト

金はまだ買えるのか?

今のゴールドは、もう儲けるためのツールというより、損失を補う保険のようなものだ。

著者 | 丁萍

「天に届く」まで上昇した金は、まだ保有し続ける価値があるのか?

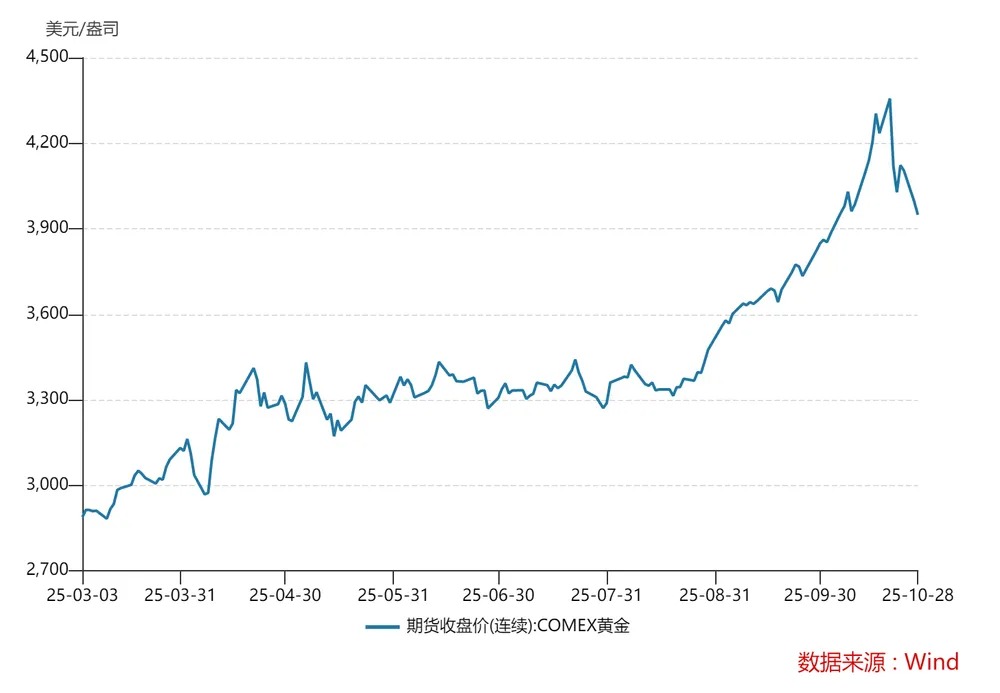

今年、金価格は急激な上昇を見せ、わずか7か月で国際価格は3000ドル/オンスから4000ドル/オンスへと跳ね上がった。10月20日、COMEX金価格は一時4398ドル/オンスの史上最高値を記録したが、翌晩には5.07%急落し、上場以来最大の一日下落幅を記録した。その後も弱含みが続き、10月29日には4000ドル/オンスを下回り、8取引日間で約10%の反落となった。

市場では悲観的な見方が増えてきた。CME Deltaエクスポージャーデータによると、4000~3900ドルの範囲に約5万2000枚のプットオプション売りポジションが集中している。

フィリピンの銀行が金売却を検討しているとの噂もある。フィリピン中央銀行通貨委員会のメンバーであり、元中央銀行総裁のベンジャミン・ディオクノ氏は、同国の金保有比率は約13%に達しており、アジア諸国の中央銀行よりも高いと指摘。理想的な金準備比率は8~12%の間にあるべきだと述べた。

この発言は市場で潜在的な減保有シグナルと解釈され、空売りムードをさらに強めている。果たして金価格は頂点をつけたのだろうか?

結論から言えば、金はまだ頂点に達しておらず、ただし爆発的上昇期は終了した。今の金は儲けるためのツールというより、むしろ損失を防ぐ保険と考えるべきだ。

金はエネルギー秩序の影

現代の信用貨幣体制において、米ドルが世界決済通貨として君臨できるのは、強力な軍事・金融ネットワークだけでなく、エネルギー価格決定権を握っていることも大きい。世界中でエネルギー取引が米ドルで決済される限り、「ペトロドール」がこの体制の核となる。

1974年、米国はサウジアラビアなど主要産油国と重要な協定を締結。世界中の石油取引はすべて米ドルで決済しなければならないとした。その見返りに、米国は軍事保護と経済支援を約束した。こうして石油は信用貨幣時代の「新アンカー」となった。エネルギー価格が安定すれば、米ドルの信用も維持される。

エネルギーコストが管理可能で、生産効率が継続的に向上する限り、インフレは抑制され、米ドル体制の拡大にとって「好条件」が整う。

簡単に言えば、経済成長が高く、インフレが低い状況では、米ドル資産のリターンが量的緩和の速度をカバーでき、金は自然と埋もれる。

これが、ある時期に金価格の上昇が米ドル供給増加のスピードに大きく遅れる現象を説明している。連邦準備制度理事会(FRB)のバランスシートは2008年以降(2023年末時点)、約9倍に拡大したが、金価格は同期間で約4.6倍にしか上昇していない。

逆に、エネルギーが共有される効率の恩恵ではなく、戦略資源として武器化されるようになると、安定的かつ低価格のエネルギーによって支えられる米ドル拡大の物理的基盤は揺らぎ始め、米ドルの信用は安価な商品で維持できなくなる。このとき、ゼロ信用リスクを持つ金は、当然資金の逃避先となる。

だからこそ、エネルギー秩序の混乱やエネルギーコストの再評価のたびに、金価格はほぼ確実にブルマーケットを迎えるのだ。

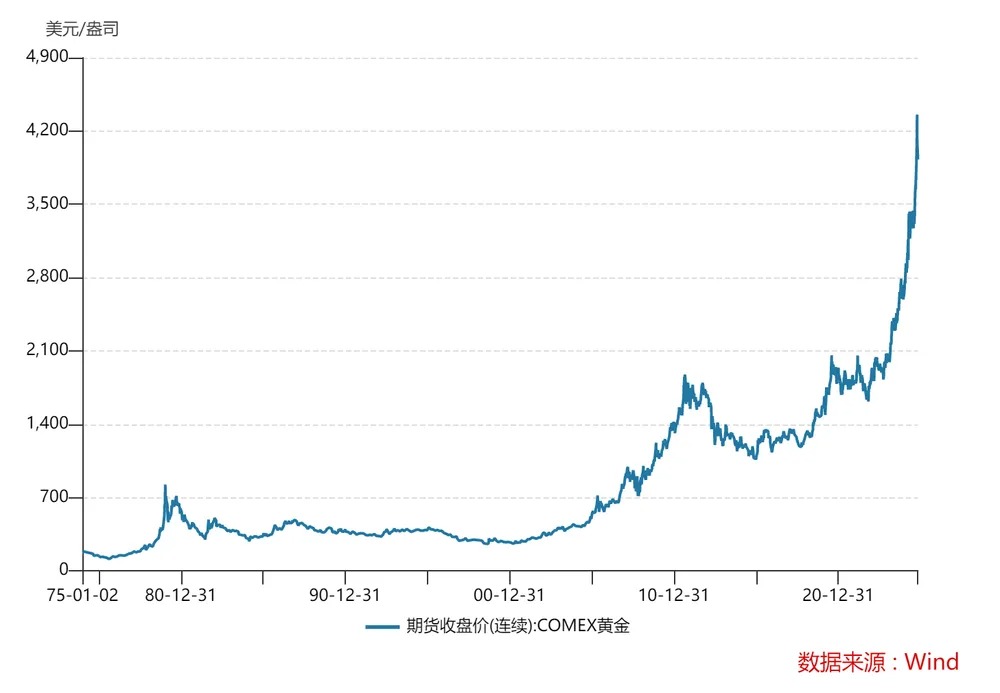

歴史的に最も金価格が上昇したのは1971年から1980年の10年間である。この期間、金価格は35ドル/オンスから850ドル/オンスにまで上昇し、累計で約24倍となった。この間に起きた三つの大きな出来事とは:

1971年、ブレトンウッズ体制崩壊により、米ドルと金の固定相場制が終了。金価格はもはや35ドル/オンスに固定されなくなった。

1973年、第1次石油危機の発生。中東戦争後、OPECが共同で生産制限を行い、原油価格は1バレルあたり3ドルから12ドルへと暴騰。

1979年、イラン革命による第2次石油危機。原油価格は再び40ドルまで急騰した。

似たような現象は、過去二番目に金価格が上昇した時期にも見られた。

2001年から2011年にかけて、金価格は255ドル/オンスから1921ドル/オンスまで上昇し、期間中の上昇率は650%に達した。

2000年に「インターネットバブル」が崩壊し、米国経済は2001年に景気後退に入った。FRBは2001年1月から大幅な利下げを開始し、2003年6月までにフェデラルファンド金利を6.5%から1%まで引き下げた。同時にドル指数は120から85前後にまで下落し、約25%の下落率を記録。これは1973年の変動相場制移行以降で最大のドル安局面だった。

ドル安は直接的に石油輸出国の準備資産価値を損ね、これらの国々は米ドル依存を減らし、ユーロや人民元などの他の通貨への決済転換を迫られた。2000年、イラク中央銀行は2001年11月以降、石油輸出をユーロ建てとする方針を発表(いわゆる「ペトロユーロ」)。2003年にはイランも「イラン原油取引所」をユーロ建てで運営する研究を公表。その後、2006~2008年にかけてイランは欧州およびアジアの顧客に対してユーロでの収入を受け入れ始めた。

このような脱ドル化の傾向は、米国のエネルギー金融利益に直撃した。2003年、米国はイラク戦争を開始。世界的な原油供給リスクが高まった。一方、2004~2008年にかけて中国やインドなどの新興経済体のエネルギー需要が急増。結果として原油価格は25ドル/バレルから147ドル/バレル(2008年中)まで上昇し、エネルギーコストの暴走による輸入インフレが発生。米ドルの購買力が低下し、金価格は再び急騰した。

最近の例は2020年から2022年にかけてである。新型コロナウイルスのパンデミックによりサプライチェーンが麻痺し、FRBは合計150ベーシスポイントの利下げを実施(0~0.25%まで)し、無制限の量的緩和(QE)を開始。ロシア・ウクライナ紛争は欧州のエネルギー危機を引き起こし、欧州天然ガスTTF先物価格が暴騰。ブレント原油は一時139ドル/バレル近くまで上昇した。金は再びシステミックリスクの避難所となり、価格は1500ドル/オンスから2070ドル/オンスまで上昇した。

つまり、金価格の上昇は単なる通貨供給過剰だけではなく、エネルギーと米ドル体制の再均衡の結果でもある。

市場は秩序から無秩序へ

前述のように、ここ数十年、グローバル化と技術進歩は継続的に「負エントロピー」を創出してきた――新たな生産能力、高い効率性、富の蓄積。人々は利息を生まない金よりも、企業や市場への投資を好んできた。

しかし、この「負エントロピー」のサプライチェーンに亀裂が生じれば、例えばエネルギーコスト暴走、生産拠点の移転、技術分離などが起きると、新たな生産能力や効率の恩恵は消え、システムは「負エントロピー」から「エントロピー増大」へと転じる。

(妙投注:物理学における「エントロピー」とは無秩序の度合いを意味する。経済学や貨幣体制では、効率の低下、資源の浪費、信用の散逸に対応する。「負エントロピー」はシステムの秩序化、生産効率の向上、エネルギー循環の円滑化を意味する。一方「エントロピー増大」は物価上昇、期待の不安定化、システムの混乱、つまり「騒がしいが非効率な」世界を示す)

このようなエントロピー増大のプロセスが続く限り、つまり市場効率の低下がインフレの暴走を引き起こす限り、金価格の上昇には支えがある。現時点では、市場の無秩序は依然として続いている。

もっともわかりやすい兆候は、財政赤字と通貨拡大が同比率で上昇しており、国家信用が徐々に過剰に使われていることだ。

パンデミック後、各国の財政は「支出が増えれば貧しくなる」という悪循環に陥り、政府支出の縮小は困難になり、債務のロールオーバーが常態化している。米国の財政赤字は長期的にGDP比6%以上を維持しており、年間純新規債券発行額は2.2兆ドルを超える見込み。FRBのバランスシートは縮小政策を経てもなお数兆ドル規模に達している。

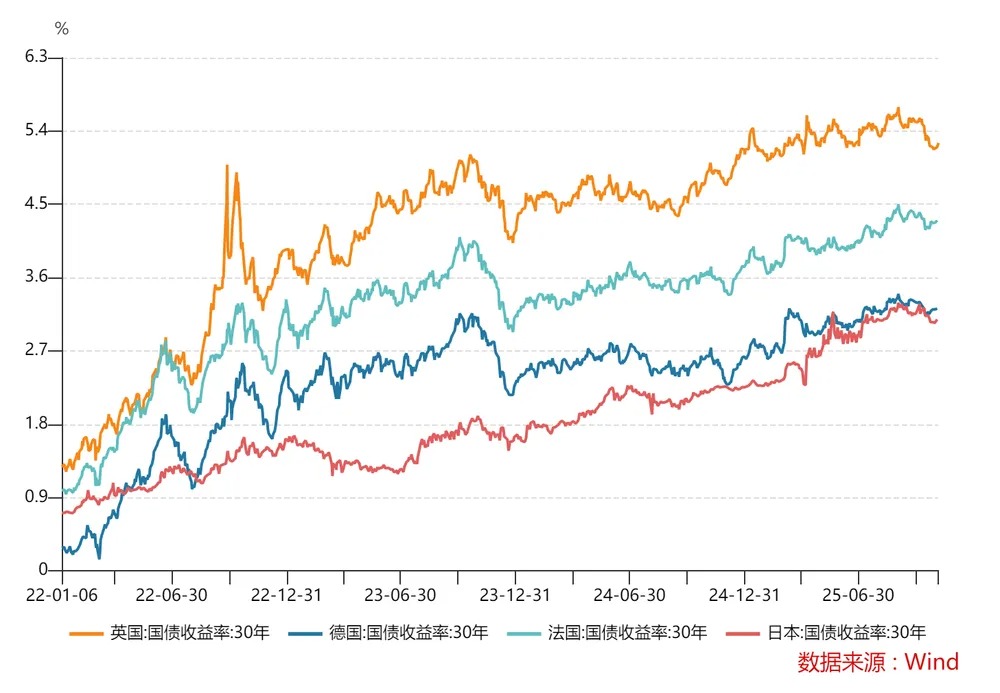

他の主要経済圏も2025年には前例のない財政的圧力を抱える。日本は債務/GDP比が250%に達し、ユーロ圏全体の財政赤字率は3.4%で、4年連続で基準値を超過。フランス、イタリア、スペインはそれぞれ5.5%、4.8%、3.9%と、すべて3%の警戒ラインを超えている。

これにより、緩和的金融政策下にもかかわらず、世界の30年国債利回りが継続的に上昇するという一見矛盾した現象が説明できる。これは主に、将来のインフレ高進や政府が財政赤字を適切に管理できないことに対する市場の懸念から、長期リスクに対するより高い補償を求めているためである。

実際、この高債務状態を逆転することは極めて難しい。なぜならグローバルな新技術競争の中で、各国は戦略的投資を維持するために財政支出を強化している。特に米中両国において、AIは最も重要な争点となっている。

中国は最近の「第15号文書」で、科学技術革新、新興産業、新質生産力が今後の「逆転突破」の鍵であると明言した。これは、科学技術と先端製造が単なる産業問題ではなく、国家戦略の中核的競争力であることを意味している。

米国も独自の政策を打ち出している。2025年7月23日、米国政府は『Winning the Race: America’s AI Action Plan』を発表し、AIを技術・産業・国家安全保障の交差点的核心と位置づけ、データセンター、半導体製造、インフラ建設の加速を明確に宣言した。

そのため、米中両国とも全国を挙げてAI開発を推進する必然性があり、財政支出の縮小は不可能。結果として政府債務はさらに増加していく。

加えて、資源とサプライチェーンの再編成もコストを押し上げている。

ここ数十年、世界経済は高効率なグローバル分業と安定したエネルギー供給に依存してきた。生産は東アジア、消費は欧米、決済は主に米ドル体制内で完結していた。しかし現在、地政学的摩擦、サプライチェーンの分離、カーボンニュートラル政策によってこのモデルが衝撃を受け、資源の流れはますます滞っている。チップ1個、銅1トン、原油1バレルの越境輸送コストがすべて上昇している。

地政的対立が常態化する中、各国は国防費を増やし、エネルギー、食料、希少金属などを備蓄している。米国の軍事予算は過去最高を更新し、欧州は軍需産業チェーンを再開し、日本も「防衛力強化計画」を通過させた。

軍事費や戦略的在庫が財政スペースを圧迫するとき、政府は貨幣化手段による資金調達を好み、実質金利は低下し、金の機会費用も減少する(金は無利息資産)。その結果、金の相対的リターンは上昇する。

通貨拡大がもはや富を生まず、エネルギーの流通が政治化されている状況下では、金は貨幣体制の中心に戻ることができる。戦争や信用危機の際に唯一、誰にも受け入れられ、いかなる信用保証も不要で、特定資源にも依存しない実物資産だからだ。

金のポートフォリオロジックが変わった

明らかに、金の長期的上昇ロジックは明確だが、古い考え方に従って金を保有すべきではない。

かつて金は投資ツールと見なされていたが、今の位置にある金には一つのロジックしかない。それはヘッジツール、特に株式市場リスクのヘッジである。

金ETFの例を見よう。2022年から2025年までの年平均リターンはそれぞれ9.42%、16.61%、27.54%、47.66%であり、リターンはますます魅力的になっている。その背後にある駆動力は以下の三点に要約できる:

第一に、中央銀行が段階的に金を準備資産として蓄え始めた。国際銀金協会のデータによると、2022年以降、世界の中央銀行の金購入行動は質的変化を遂げた。年間平均400~500トンの水準から、2022年に初めて1000トンを突破し、その後も数年間高水準を維持。2024年には世界の中央銀行による純購入量が1136トンに達し、史上2番目の高水準を記録した。

これは、中央銀行が金市場の普通の参加者から、価格形成に影響を与えるキープレーヤーへと変化したことを意味する。このことが金価格の既存の価格付けロジック(たとえば米国債実質利回りとの負の相関性の弱まり)を一定程度変えている。

第二に、地政的対立が頻発している。ロシア・ウクライナ紛争、中東情勢の緊迫などは、直接的に安全志向を刺激するだけでなく、中央銀行の長期的な金購入意欲を強化している。金は「国籍を持たない資産」として、天然の安全資産であり流動性の利点を持つため、リスクイベントが頻発する環境で資金の注目を集める。

第三に、FRBの政策転換。2024年7月、FRBは2年間にわたる利上げ周期を終了し、9月から利下げを開始した。利下げは金にとって二つの面で有利に働く。第一に、金保有の機会費用を低下させる。第二に、通常ドル安を伴い、ドル建て金価格にプラスに働く。

金の長期的ロジックは依然堅固だ――中央銀行は買い続け、グローバルな構造的リスクは未解消、米ドル信用サイクルは調整期にある。しかし短期的には、金価格を急上昇させた原動力が弱まりつつある。今後の金価格上昇はより穏やかで、より合理的になるだろう。

これらの要因はまだ存在するが、その限界効果は実際に弱まりつつある。

中央銀行の金購入トレンドは続くと予想される(95%の回答中央銀行が今後12か月間、追加購入を計画)。ただし、金価格が史上最高水準にあるため、購入ペースはより柔軟になる可能性がある。地政的不確実性は常態化しており、引き続き安全志向を支えるが、市場の個別イベントに対する「感度」は慣れによって低下するかもしれない。また、FRBの金融緩和政策もすでに市場で織り込まれており、利下げの恩恵の強さは、利下げサイクル開始前後ほど強くない可能性がある。

ポートフォリオの観点から言えば、投資家が金に2022年から2025年のような豊かなリターンを今後も求めるのは現実的ではなく、せいぜい金価格はまだ頂点に達していないと述べられる。ゴールドマンサックスは2026年の金価格予測を4900ドル/オンスに上方修正した。しかし、今後の上昇勾配は以前ほど急にはならないだろう。特に流動性が豊富で、市場のリスク選好が高い現在、リスク資産(株式、商品、暗号資産、先物・オプションなど)の方がリターンを得やすく、高収益を上げやすい。

注意すべきは、リスク資産は上昇が速い分、下落も激しいということだ。現在、株式市場最大のリスクはマクロ的な不確実性にある。たとえば米中貿易摩擦の激化、地政的対立のエスカレーション、あるいは米国経済の景気後退など。こうした「グレイ・ラヒニ」が現れれば、リスク資産は確実に大きな調整を強いられ、資金は安全資産に逃げる。その代表格が金である。

逆に、こうしたリスクが緩和されれば、金価格は調整するが、リスク資産は反発する。最近の金価格急落の核心的なトリガーは、安全志向の突然の冷え込みだった。つまり、金はリスク資産(特に株式)と完璧なヘッジ関係を形成できる。

総じて、金はまだ頂点に達していないが、爆発的上昇期は過ぎた。現在の金はポートフォリオの中で、「高リターン資産」から「ヘッジツール」へと役割を変えるべきである。

株式市場が変動するとき、金はあなた手の中の安全ロープなのだ。

一般の人々はどうやって金を保有すべきか? 主な方法としては実物金塊、金ETF、積立金などがあり、それぞれに長所と短所がある。しかし、金に関する新たな税制の導入により、金ETFの優位性が際立ってきた。

財務省と税務総局は11月1日に『金に関する税制の公告』を発表し、2025年11月1日から2027年12月31日までの金取引に関する新たな税制を明確にした。

上海黄金交易所を通さないチャネル(非取引所チャネル)で実物金を購入する場合、コストはかなり高くなる。こうした取引は付加価値税(VAT)の課税対象となり、13%のVAT負担が発生するため、業者はそのプレミアムを消費者に転嫁する可能性が高い。一方、ETFは「金融商品」として引き続きVATが免除され、流動性が高く、コストも透明であるため、取引コストの優位性がさらに拡大する。

投資戦略としては、投資家には底値拾いを主眼とし、高値追いは避けることを勧める。

何よりも肝に銘じるべきは、変化に富む市場において、金は儲けるための武器ではなく、富を守るツールであるということだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News