Ray Dalio 最新发文:这次不一样,美联储正在刺激泡沫

TechFlow厳選深潮セレクト

Ray Dalio 最新发文:这次不一样,美联储正在刺激泡沫

政府政策の財政面が現在極めて刺激的であるため、量的緩和は民間セクターに流動性を供給するというよりも、実質的に政府債務の貨幣化を行うことになる。

著者:レイ・ダリオ

編集:ジンシュー・データ

現地時間11月5日、ブリッジウォーター・アソシエイツの創業者であるダリオ氏がSNSに投稿した内容を以下に紹介する。

連邦準備制度(FRB)が量的引き締め(QT)を停止し、量的緩和(QE)を開始すると発表したことに、気づいていますか?

これは「技術的な操作」と表現されているが、いずれにせよ、緩和措置である。これは私が前著で述べた「大きな債務サイクル」の進行状況を追跡するために用いている指標の一つであり、注視すべきものだ。パウエル議長が述べたように、「……ある時点で、準備預金が銀行システムの規模や経済の規模に合わせて徐々に増加することを望むでしょう。したがって、ある時点で準備預金を増やすことになります……」彼らがどれだけ増やすのかは、注目のポイントとなる。

FRBの役割の一つはバブル期間中に「銀行システムの規模」を管理することであるため、今後、利下げを通じて新興バブルに対していかに迅速に緩和を行うかを注意深く観察する必要がある。より具体的には、貸出残高が顕著に拡大し、金利が引き下げられ、財政赤字も大きい場合、これはFRBと財務省が政府債務を貨幣化するという、典型的な金融・財政政策の連携を意味していると考えられる。

このような状況下で、民間信用および資本市場での信用創出が依然として強力であり、株価が過去最高値を更新し、信用スプレッドが底値圏に近く、失業率も低位で推移し、インフレ率が目標を上回り、さらに人工知能(AI)関連株がバブル状態にある(私のバブル指標によれば実際にそうなっている)ならば、私から見ると、これはFRBがバブルに対して刺激を与えているように見える。

現政権および多くの人々が、「成長追求の全力投球方式」によって金融・財政政策を運営すべきだと主張しており、また近い将来に巨額の財政赤字/債務/債券需給問題が生じることが予想される中で、もし私が、これが単なる「技術的措置」として説明されている以上のことではないかと疑うとしても、それは当然だろう。

資金市場のリスクにFRBが極めて敏感であることは理解できる。つまり、現在の政治的環境のもとでは、インフレへの積極的対応よりも市場の安定を優先する傾向があるということだ。しかし同時に、これが大規模な純買入れを伴う完全かつ典型的な刺激的量的緩和になるかどうかは、まだ見守るしかない。

米国債の供給が需要を上回り、FRBが「マネーを刷って」債券を購入し、一方で財務省が長期債の需要不足を補うために発行債務の償還期間を短縮しているという事実を、この時点では無視すべきではない。これらはすべて、典型的な「大きな債務サイクル」の終盤期における動態である。私は著書『国家はいかにして破綻するか:大サイクル』の中で、これらのメカニズムを詳細に説明しているが、ここでは今回の大きな債務サイクルにおいてその重要な節目が目前に迫っていることを指摘し、そのメカニズムを簡単に振り返りたい。

私は、考えを共有し、何が起きているかを示すことで教育することを望んでいる。まるで魚の捕り方を教えるために自分の考えを共有し、何が起きているかを指摘するようなものだ。残りは皆さんの判断に委ねたい。そうすることで、皆さんの価値が高まり、また私が皆さんの投資顧問になることも避けられるため、私にとっても好ましい。以下は私が見ているメカニズムである:

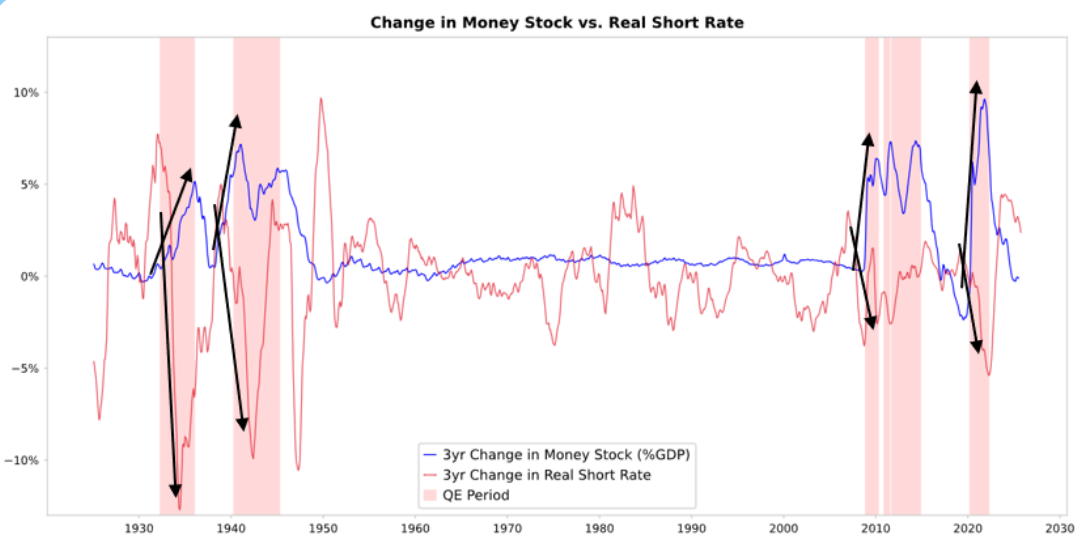

FRBまたは他の中央銀行が債券を購入すると、流動性が創出され、実質金利が押し下げられる(以下の図参照)。その後何が起こるかは、その流動性の行き先による。

マネーサプライの変化と短期実質金利の比較

もし流動性が金融資産に留まれば、金融資産価格が上昇し、実質利回りが低下する。これによりPERが拡大し、リスクスプレッドが縮小し、金価格が上昇し、「金融資産インフレ」が生じる。この結果、金融資産保有者は非保有者と比べて有利になり、貧富の格差が拡大する。

通常、ある程度商品・サービス・労働市場にも浸透し、インフレを押し上げる。ただし、現在は自動化が労働力を代替しているため、その程度は通常より低くなるようだ。もし刺激されたインフレが十分に高くなれば、名目金利が上昇し、実質金利の低下幅を相殺する可能性がある。こうなると、債券と株式の両方において名目・実質の両面で損なわれる。

メカニズム:量的緩和は相対価格を通じて伝播する

私の著書『国家はいかにして破綻するか:大サイクル』でも説明した通り、すべての金融フローと市場変動は、絶対的魅力ではなく相対的魅力によって駆動されており、その説明はここで述べるよりもさらに包括的である。

要するに、誰もが一定量の資金と信用を持っており、中央銀行はその行動を通じてそれらに影響を与える。誰もが選択肢の中から相対的魅力に基づいて、それらの使い方を決定する。例えば、資金調達コストと得られるリターンの関係によって借り入れたり貸し出したりする。また、資金をどこに投入するかは、さまざまな代替手段の相対的な期待トータルリターンに基づいて決める。期待トータルリターンとは、資産の利回りと価格変動の合計である。

たとえば、金の利回りは0%だが、10年国債の名目利回りは現在約4%である。したがって、金の価格上昇率が年4%未満になると予想すれば、債券を持つほうが魅力的だし、4%を超えると予想すれば、金を持つほうが魅力的になる。この4%の水準に対する金と債券の相対的なパフォーマンスを考える際、当然ながらインフレ率がどうなるかを考慮すべきだ。なぜなら、これらの投資は私たちの購買力を低下させるインフレを補うだけのリターンを得なければならないからである。

他の条件が同じであれば、インフレ率が高いほど、金はより大きく上昇する。なぜなら、インフレの大部分は他の通貨の供給増加によって価値と購買力が低下するためであり、一方で金の供給増加はほとんどないからだ。そのため私はマネーとクレジットの供給に注目しており、FRBや他の中央銀行の行動にも注目している。

より具体的には、長期にわたり、金の価値はインフレと連動してきた。インフレ率が高いほど、4%の債券利回りは魅力を失う(例えば、5%のインフレ率では金がより魅力的になり、金価格を支え、債券は実質リターン-1%となり魅力を失う)。したがって、中央銀行が作り出すマネーとクレジットが多ければ多いほど、私は高いインフレ率を予想し、金に比べて債券を好まなくなる。

他の条件が同じであれば、FRBの量的緩和の拡大は実質金利を低下させ、流動性を増加させる。これによりリスクプレミアムが圧縮され、実質利回りが低下し、PER倍率が押し上げられ、特に長期資産(テック、AI、グロース株)およびインフレヘッジ資産(金、TIPS)の評価額が上昇する。一旦インフレリスクが再燃すれば、実物資産企業(鉱業、インフラ、実物資産)のパフォーマンスが、純粋な長期テック株を上回る可能性がある。

遅行効果として、量的緩和は本来あるべき水準よりも高いインフレを引き起こすはずだ。量的緩和により実質金利が低下しても、インフレ期待が上昇すれば、名目PERは依然として拡大できるが、実質リターンは侵食される。

1999年末や2010〜2011年と同様に、強い流動性の膨張が起き、最終的にはリスクが高すぎて抑制せざるを得なくなることが、妥当に予想される。この膨張期間中、そしてインフレを抑えてバブルを崩壊させる引き締めが行われるまでの間は、典型的な理想的な売り時となる。

今回は異なる:FRBがバブルに対して緩和している

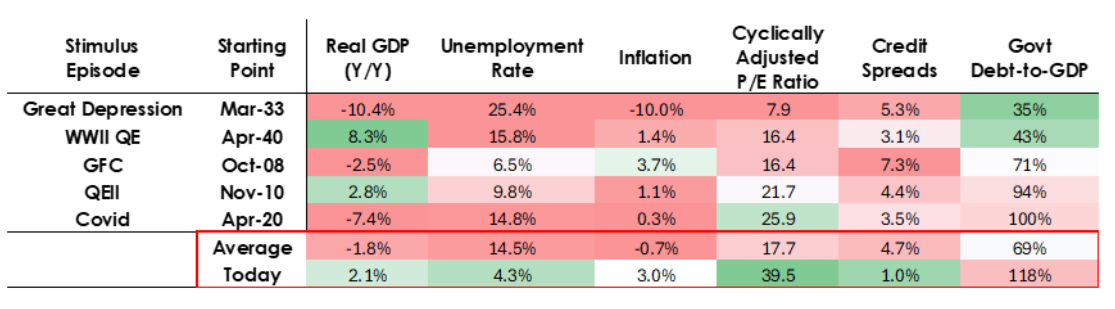

私はメカニズムがこれまで述べた通りに機能すると予想しているが、今回量的緩和が行われる前提条件は過去とは大きく異なっている。なぜなら、今回の緩和は不況への刺激ではなく、バブルへの刺激だからである。より具体的には、過去の量的緩和が導入された状況は次の通りだった:

-

資産評価は下落中であり、価格は割安あるいは過大評価されていなかった。

-

経済は収縮中あるいは非常に弱体であった。

-

インフレは低迷あるいは低下していた。

-

債務および流動性問題が深刻で、信用スプレッドは広かった。

したがって、過去の量的緩和は「不況への刺激」だった。

しかし現在の状況は正反対である:

-

資産評価は高く、上昇中である。たとえばS&P500の利益利回りは4.4%、10年国債の名目利回りは4%、実質利回りは約1.8%であり、株式リスクプレミアムは低位の約0.3%である。

-

経済は比較的堅調である(過去1年の実質成長率は平均2%、失業率は4.3%)。

-

インフレは目標を上回っており、比較的穏やかな水準(3%超)にあるが、「脱グローバル化」や関税コストによる非効率が価格に上昇圧力をかけている。

-

信用および流動性は豊富で、信用スプレッドは歴史的低水準に近い。

したがって、現在の量的緩和は「バブルへの刺激」である。

アメリカの異なる段階における経済データ

つまり、現在の量的緩和はもはや「不況への刺激」ではなく、「バブルへの刺激」なのである。

では、こうしたメカニズムが通常、株式・債券・金にどのように影響を与えるかを見てみよう。

財政政策の側面において、現在の政府政策は非常に刺激的である(巨額の既存債務と財政赤字があり、特に短期間で大量の国債発行によって資金調達されている)。このため、量的緩和は民間セクターへの流動性再注入というより、政府債務の貨幣化を効果的に進めることになる。

これが現在起きていることの違いであり、そのやり方はより危険で、よりインフレを促進するように思われる。これは成長、とりわけAIによる成長に賭ける大胆で危険な「博打」のように見える。財政政策、金融政策、規制緩和が非常に自由な形で組み合わさってこれを支援している。適切に対応するためには、今後も注意深くモニタリングしていく必要がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News