AIはどのようにして全世界を泡沫の中に閉じ込めたのか?

TechFlow厳選深潮セレクト

AIはどのようにして全世界を泡沫の中に閉じ込めたのか?

この騒然とした状況の中で、いくつかの深い、不可逆的な構造的変化が静かに生じている。

執筆:Sleepy.txt

「唯一勝つ方法は、ゲームに参加しないことだ。」

10月、マイケル・ベリーはソーシャルメディアにこう書き記した。この言葉は1983年の映画『ウォー・ゲーム』に登場する台詞であり、核戦争を繰り返しシミュレーションしたスーパーコンピューターが導き出した結論である。

数日後、ベリーは第3四半期の保有株式を公表した。2008年のサブプライム危機で的確な空売りで有名になったこの投資家は、自身が運用するファンドの資産の約80%、およそ10億ドルを英偉達(NVIDIA)とPalantirの空売りに集中させていた。

彼にとって、非合理が支配する「買い」の狂乱ゲームに加わらない最も力強い方法とは、そのゲーム自体に対して空売りを行うことだったのだ。

ベリーの賭けは、単に過大評価された数社への対抗ではなく、この時代で最も強力なコンセンサスそのものへの挑戦である。なぜならこのコンセンサスにおいて、AIは技術革命以上の存在――資本の信仰そのものだからだ。

だが、このコンセンサスはいかにして形成され、どのように頂点へと押し上げられてきたのか? そしてこの信仰のマシンが動き続けるなか、我々はいったいどのような代償を支払っているのか?

福音

あらゆる金融バブルの背後には、繰り返され、無数の人々が信じる物語がある。

今回のAIブームにおける物語は、教科書的な完成度を持っている。それは三つの勢力が協力して作り上げたものだ。テクノロジーのリーダーが「神話」を書き、ウォール街が「合理性」を提供し、メディアが「布教」を完遂する。

物語の最初の作者は、シンギュラリティの布道者たちだった。OpenAIのCEOサム・アルトマン、Google DeepMindの共同創業者デミス・ハサビスらの技術リーダーたちは、もともとSF小説や学術界に限られていた遠い概念「汎用人工知能(AGI)」を、すぐそこにあり、人類のあらゆる重大問題を解決できる「新神」として描き切った。

アルトマンは世界中を巡って、「AGIは人類史上最大の技術的飛躍になる」「それがもたらす豊かさは私たち全員の想像をはるかに超える」と繰り返し述べる。ハサビスはより哲学的に、AGIを宇宙の究極の謎を理解するための道具と定義した。

彼らの言葉は「未来」と「知性」に対する宗教的な熱意に満ちており、この技術の波に商業を超えた、ほとんど神聖な意味を与えることに成功した。

技術リーダーが神話の脚本を提供したならば、ウォール街と経済学者たちは、その神話に「合理性」の裏付けを与えた。

世界的な経済成長の鈍化と地政学的緊張が続くなか、AIは資本が再び未来を信じられるようにする「成長の妙薬」として選ばれた。

ゴールドマン・サックスは2024年末、ジェネレーティブAIが10年以内に世界GDPを7%、約7兆ドル押し上げると予測した。ほぼ同時にモルガン・スタンレーも、「AIは第四次産業革命の中核であり、生産性への影響は蒸気機関や電力に匹敵する」という壮大な定義を提示した。

こうした数字と比喩の真の役割は、想像を資産に変え、信念を時価総額に変えることにある。

投資家たちは、英偉達のPER60倍が狂気ではないと考えるようになった。彼らが買っているのはチップメーカーではなく、未来の世界経済のエンジンなのだ。

2022年11月のChatGPT登場以降、AI関連銘柄はS&P500指数のリターンの75%、利益成長の80%、設備投資増加の90%を占めている。この技術物語は、米国株式市場全体を支える事実上の唯一の柱となりつつある。

最後に、メディアとソーシャルネットワークが、この神話を最終的な増幅器として機能した。

テキストから動画を生成するモデルSoraの衝撃的な発表から、GoogleやMetaなどの巨大企業のモデル更新まで、すべてのイベントが拡大され、循環され、さらに拡大される。アルゴリズムがこの信仰をすべての人のタイムラインに届ける。

同時に、「AIが人間を代替する」という議論が影のように広がり、エンジニアから教師、デザイナーからジャーナリストまで、誰一人として自分が次の時代に属しているか確信できなくなっている。

恐怖と畏敬が同時に蔓延するなか、壮大で、ほとんど疑うことのできない創世神話が書き上げられ、人類史上最大規模の資本集結の道が敷かれたのである。

マシン

「福音」が世界の隅々にまで伝播すると、構造設計の専門家である金融エンジニアたちが動き出す。

彼らの目的は、この抽象的な信念を、実際に稼働するマシンに変えること。自己循環し、自己強化する資本システムを作り出すことだ。これはバブルというよりむしろ、精密に設計された金融エンジンであり、その複雑さは2008年の金融派生商品の世代をはるかに凌駕している。

このマシンの中核は、少数の巨大テック企業によって構築されている。彼らは資本、計算能力、収益を閉じたループに編み込み、資金がその中を循環し、拡大し、また循環する。まるでアルゴリズムに駆動された永久運動システムのようだ。

まず、マイクロソフトのような巨大テック企業が、OpenAIのようなAI研究機関に巨額の資金を投入する。クラウド時代からインフラへの投資に慣れているこの企業は、OpenAIに130億ドル以上を出資している。数年のうちに、OpenAIの評価額は数十億ドルから近1000億ドルへと急騰し、資本市場における新たな神話となった。

巨額の資金調達がもたらす最初の結果は、さらに高価な訓練プロセスだ。GPT-4の開発には2万5000枚以上の英偉達A100 GPUが使用され、次世代モデルの計算需要は指数関数的に増加している。これらの注文は当然、市場の独占的プレイヤーである英偉達に向かう。

英偉達のデータセンター部門の収益は、2022年の40億ドルから2025年には200億ドルに跳ね上がり、利益率は70%を超える。その株価は急上昇し、世界で最も時価総額の高い企業となった。

そして、英偉達の大量株式を保有しているのは、マイクロソフトをはじめとする大手テック企業や機関投資家たちそのものである。英偉達の株価上昇は、彼らの貸借対照表をさらに魅力的にする。

物語はまだ終わらない。トレーニングは始まりにすぎず、展開こそが支出の主戦場だ。

OpenAIはモデルをクラウド上でホスティングする必要があり、その最大のパートナーはマイクロソフトである。毎年数十億ドルのクラウドサービス料金がマイクロソフトの帳簿に入り、Azure事業の成長曲線となる。

これで完璧な閉じたループが完成した。マイクロソフトがOpenAIに投資し、OpenAIが英偉達のGPUとマイクロソフトのクラウドサービスを購入し、両社の収益増加が株価を押し上げ、その株価上昇がマイクロソフトの投資成功をさらに証明する。

このプロセスで、資金はわずかな巨大企業の間を循環するだけで、膨大な「収益」と「利益」が空中で創造される。帳面上の成長が互いに裏付け合い、評価額が相互に引き上げられる。マシンは自分自身で自分を養うようになる。実体経済からの本当の需要がなくても「永久運動」を実現できるのだ。

このコアエンジンはすぐにさまざまな業界に拡大していく。

フィンテックと決済業界が最初に統合された分野の一つである。

Stripeはその典型的な例だ。1000億ドル以上の評価額を持つこの決済会社は、2024年に処理した取引総額が1.4兆ドルに達し、世界GDPの1.3%に相当した。一年後、同社はOpenAIと提携し、ChatGPT内に「即時決済」機能を導入すると発表。決済システムが言語モデルのインタラクションに初めて真正面から組み込まれることになった。

Stripeのこの波での立場は非常に巧妙だ。AIインフラの購入者として、より効率的な不正防止システムや決済推薦アルゴリズムの開発のために継続的に計算資源を購入する一方で、言語モデルと統合することで新しい取引チャネルを創出し、直接的に自身の評価額向上の恩恵を受ける。

PayPalもそれに続いた。2025年10月、この老舗の決済巨人は、ChatGPTに完全に統合された最初のウォレットシステムとなった。

しかし、波紋は金融業界で止まらない。製造業は、かつて自動化ハードウェアに依存していた伝統的産業の中で、最も早く振動を感じた業界の一つであり、今ではアルゴリズムに支払いを始めている。

2025年、あるドイツの自動車メーカーが、3年間で50億ユーロを投じてAI化改造を推進すると発表。その大部分の資金は、クラウドサービスとGPUの購入に使われ、生産ラインとサプライチェーンの神経系を再構築する。これは例外ではない。自動車、鉄鋼、電子など、さまざまな業界の経営者が同様の方法で効率化を目指しており、まるで計算能力が新たな燃料であるかのようだ。

小売、物流、広告――考えられる限りのほぼすべての業界が、同様の変化を経験している。

彼らはAIの計算能力を購入し、モデル企業と提携契約を結び、財務報告や投資家向け会議で繰り返し「AI戦略」を強調する。まるでその三文字そのものがプレミアムをもたらすかのように。資本市場も確かに報酬を与え、評価額は上昇し、資金調達はスムーズになり、物語はますます完結していく。

そしてこれらすべての流れの終着点は、ほぼ同じ数社に集約される。資金がどの業界から流れ出ようとも、最終的には英偉達、マイクロソフト、OpenAIといったコアノードに戻り、GPU、クラウド、モデルへと向かう。その結果、彼らの収益は着実に伸び、株価は持続的に上昇し、AI物語への信念をさらに強化する。

代償

しかし、このマシンは無から生まれたわけではない。その燃料は、実体経済と社会資源から少しずつ引き抜かれ、変換され、成長の轟音として燃やされていく。これらの代償は資本の喧騒にかき消されがちだが、確かに存在しており、静かに世界経済の骨格を再形成している。

第一の代償は、資本の機会費用である。

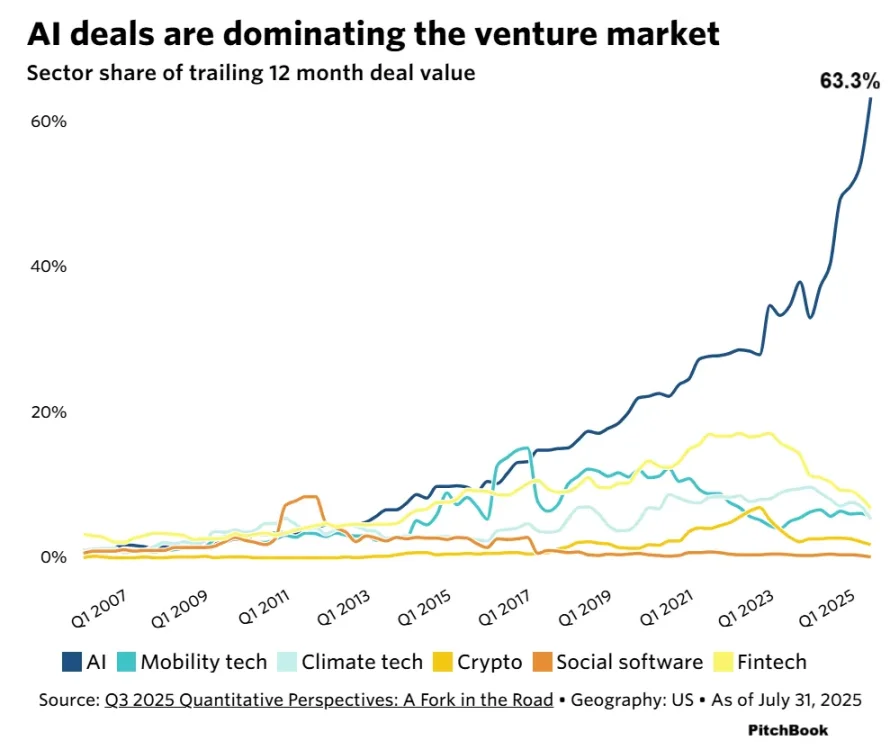

ベンチャーキャピタルの世界では、資金は常に最高のリターンを求めて動く。AIのゴールドラッシュは前例のない資本のブラックホールを生み出した。PitchBookのデータによると、2024年、全世界のベンチャー投資の約3分の1がAIに流れ込んだ。2025年上半期には、この比率は米国で驚異の3分の2にまで上昇した。

これはつまり、気候テック、バイオ医療、再生可能エネルギーなど重要な分野を支えるはずだった資本が、同一の物語に不釣り合いに吸い込まれていることを意味する。

すべての最も賢い資金が同じ物語を追いかけるとき、革新の土壌は空洞化していく。資本の集中は必ずしも効率の向上を意味せず、むしろ多様性の喪失を意味することが多い。

2024年、世界の再生可能エネルギー分野が受けたベンチャー投資総額は、AIの5分の1に過ぎなかった。気候変動は依然として人類が直面する最も差し迫った脅威と見なされているが、資金は計算能力とモデルに向かっている。バイオテクノロジーの状況も同様だ。複数の起業家が取材で、「AIの物語の方が魅力的で、リターンまでの期間が短い」という理由で、投資家の関心が薄れていると認めた。

この資本の熱狂は、すでに危険な臨界点に近づいている。

米国のテック業界の設備投資の前年比増加率は、現在ほぼ1999~2000年のインターネットバブル期のピークに並んでいる。当時、誰もが「新パラダイム」について語り、企業は未だ黒字化していない段階で大規模に拡大し、投資家は「世界を変える」ビジョンに次々と賭けた。バブルが崩壊し、ナスダックが時価総額の3分の2を失い、シリコンバレーが長い冬を迎えるまで、誰もが気づかなかった。

25年後、同じような感情が再燃している。ただ主人公がAIに変わっただけだ。設備投資の曲線は再び急上昇し、巨大企業たちは数百億ドルを投じてデータセンターと計算クラスタを建設し、支出そのものが確実な未来をもたらすかのように競い合っている。

歴史の類似性は不安を呼び起こす。結末がまったく同じになるとは限らないが、このような極端な資本集中は、転換点が訪れたとき、その代償を社会全体が負うことになることを意味している。

第二の代償は、人材の知的コストである。

このAIブームは、世界的に前例のない知的虹吸現象を引き起こしている。最優秀のエンジニア、数学者、物理学者たちが、人類の根本的課題に取り組む最前線から、同じ方向へと引き寄せられているのだ。

シリコンバレーでは、今や最も希少な資源は資金ではなく、大規模モデルチームのトップクラスの科学者である。Google、Meta、OpenAIなどの企業が提示する報酬は、他のすべての科学・工学分野を圧倒している。

業界データによると、経験のあるAI研究科学者の年収は簡単に100万ドルを超えられる。一方で大学の研究所では、一流の物理学教授の収入はその5分の1にも満たないことが多い。

この報酬格差の背後にあるのは、研究の方向性の偏りである。世界で最も優れた頭脳が、基礎科学、エネルギー革新、生物研究といった長期的分野から撤退し、高度に商業化された一本のレースに集中している。知識の流動速度はかつてなく速いが、その流れる河道はますます狭くなっている。

第三の代償は、産業の戦略的コストである。

AIの波に巻き込まれるなか、ほぼすべての伝統的産業の企業は、受動的な不安に陥っている。彼らは高価なAI軍拡競争に強制的に参加させられ、巨額の資金を投入し、AIチームを編成するが、その多くは明確な投資回収の見通しを持っていない。

Dell'Oro Groupのデータによると、2025年の世界のデータセンター設備投資は5000億ドルに達する見込みで、その大部分はAI関連だ。Amazon、Meta、Google、Microsoftの4社だけで2000億ドル以上を投入する計画だ。しかし、この投資狂潮はとっくにテック業界の境界を超えている。

ある大手小売企業が決算会見で、今後3年間で数千万ドルをAIの計算資源に投資し、レコメンドアルゴリズムと在庫システムの最適化に使うと発表した。

しかしMITの研究によれば、こうしたプロジェクトのほとんどで、投入に対する収益がコストをカバーするにはほど遠い。こうした企業にとって、AIはツールではなく、一種の宣言なのである。多くの場合、こうした投資は主体的な戦略的必要からではなく、「時代に取り残される」ことへの恐れから行われている。

変局

ただし、このAIブームを単なる金融バブルや資源の誤配と見なすのは短絡的だ。なぜなら、市場の潮流が将来どう動こうとも、この騒ぎの中で既に深く、不可逆な構造的変化が静かに起きているからである。

「知能」とそれを駆動する計算能力は、従来の資本や労働力を置き換え、新たな基盤的生産要素になりつつある。

その地位は19世紀の電力、20世紀のインターネットのように、不可逆的で欠かせないものだ。それはすべての業界に静かに浸透し、コスト構造と競争秩序を書き換えている。

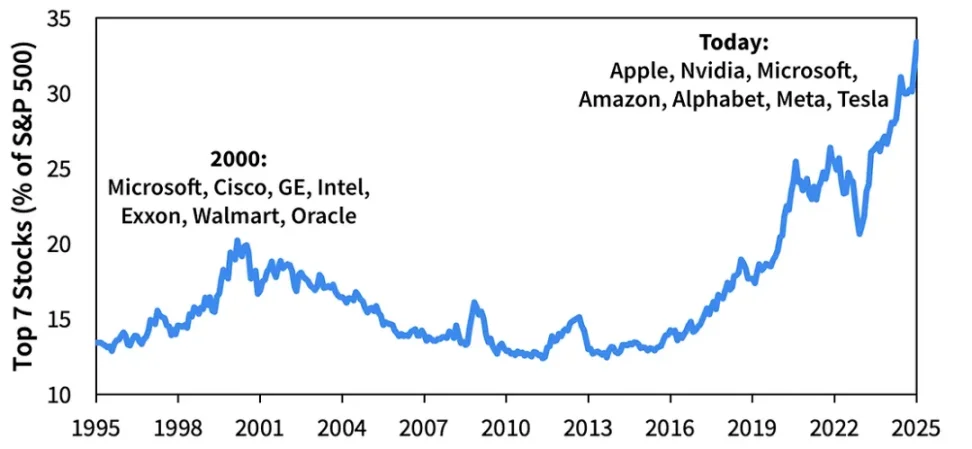

S&P 500指数における各時点での上位7銘柄の時価総額比率|画像提供:Sparkline

そして、計算能力を巡る争奪戦は、まさにこの時代の石油争奪戦となっている。先端半導体とデータセンターを支配する能力は、もはや産業競争の問題ではなく、国家安保の核心である。

米国の《チップ法案》、EUの技術輸出規制、東アジア各国の政策補助金が、新たな地政経済の戦線を形成している。計算能力の主権を巡るグローバル競争が、加速しているのだ。

同時に、AIはあらゆる業界に新たな基準線を設定しつつある。

企業が明確なAI戦略を持つかどうかは、資本市場の信頼を得られるか、将来の競争で生き残れるかの鍵となっている。望もうと望むまいと、我々はAIの言語で世界と対話することを学ばなければならない。それが新たなビジネス文法であり、新たな生存ルールなのだ。

マイケル・ベリーが常に正しいわけではない。過去十数年間で彼は幾度も方向を見誤ってきた。今回の賭けも、彼の先見の明を証明するかもしれないし、あるいは時代の再編の中で取り残された悲劇的人物となるかもしれない。

だが、結果がどうであれ、この世界はAIによって永遠に変わってしまった。計算能力は新たな石油となり、AI戦略は企業存続の必須条件となり、世界の資本、人材、イノベーション資源がこの方向に集中している。

たとえバブルが崩壊し、波が引いたとしても、これらの変化は消えない。それらは我々の世界を形作り続け、この時代に不可逆の背景色となるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News