なぜ現在の暗号資産市場での操作難易度が地獄級なのか?

TechFlow厳選深潮セレクト

なぜ現在の暗号資産市場での操作難易度が地獄級なのか?

90%以上の暗号資産は本質的に投機主導であるが、純粋な投機は永久機関ではない。

執筆:@0xkyle

翻訳:AididiaoJP、Foresight News

トレーダーとしての核心的な目的は常に、高確信度かつ非対称的リターンの可能性を持つ投資機会を探し出すことだ。私はソラナが20ドルのとき、Node Monkesが0.1BTCのとき(後に0.9BTCまで上昇)、Zerebroが時価総額2000万ドルのときなど、リスクリターン比の高い取引を発掘することに情熱を注いでいる。

しかし今や、こうした非対称的機会はますます減っている。理由は多く、それらが重なり合って巨大で厄介な問題を形成している。

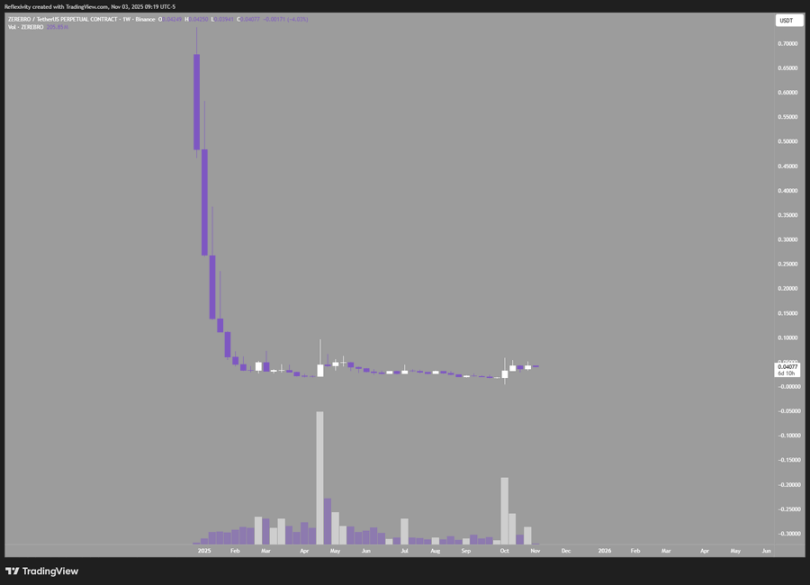

このグラフを見てみよう。Zerebroは時価総額2000万ドルからピーク時の7億ドルまで急騰し、30倍のリターンをもたらした。だがその後、高値から99%下落し、ほぼ出発点に戻ってしまった。

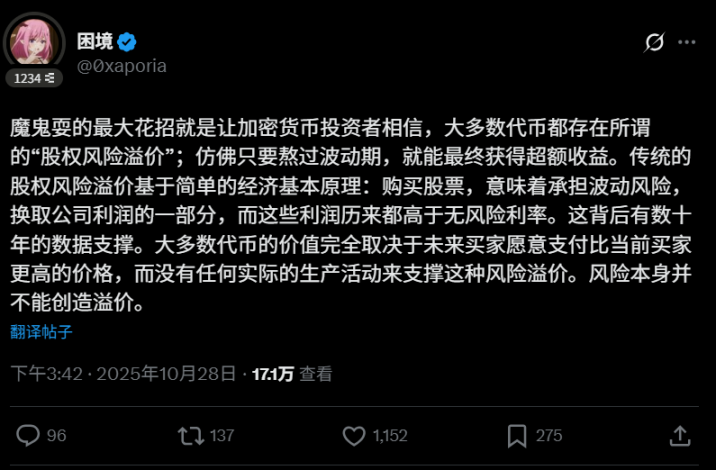

ここに最初の問題がある。この業界ではほとんどのトークンが「最終的に売却される必要がある」と周知されている。これにより悪循環が生まれ、長期的な資産価値の蓄積を妨げている。暗号資産の90%以上は本質的に投機主導であり、純粋な投機は永久機関ではない。市場参加者が興味を失ったり、持続的な利益を得られなくなれば、投機的需要は消えてしまう。ユーザー@0xaporiaのツイートはまさに的を射ている:

二つ目の問題は、暗号市場の構造的欠陥だ。10月10日のロスカット事象はこれを露呈した。主要取引所のほとんどが多数のユーザーに損失を強いた。400億ドルを超える未決済ポジションが一瞬で蒸発し、すべての関係者に金融の第一法則を教えた――誤り得るものは必ず誤る。このようなリスクがあるため、機関や大口資金は敬遠する。ゼロになるリスクがあるなら、なぜリスクを取るのか?

三つ目と四つ目の問題は長年存在している。一つは毎日大量に新規発行されるトークンの数、もう一つはそれらの初期評価額が高すぎるということだ。新しいプロジェクトごとに市場全体の流動性が希薄化され、高評価での発行は公開市場の投資家の利益幅を圧迫する。もちろん空売りを選ぶこともできるが、業界全体が空売りで利益を得るのに依存しているなら、長期的には決して良い状況ではない。

他にも挙げきれない問題はあるが、特に上記の点が最も注目すべきだ。本稿の主題に戻ろう。なぜ現在の暗号市場では非対称的機会が見つけにくいのか?

-

優良プロジェクトの発行評価額が高すぎて、価格が期待をすでに十分、あるいは過剰に反映している

-

トークン発行数の氾濫が価値を希薄化している。今日完璧なL1が現れ、明日にはまた別のものが登場すれば、本当にそれらが名実ともに価値あるものか疑問視される

-

業界の進化スピードが速すぎて、長期的な投資信念を築くことが難しく、リーディングプロジェクトですら一年以内に優位性を失う可能性がある

-

市場構造の問題が資金流入を妨げており、投資家はゼロリスクへの補償としてより高いリターンを要求する。実際のリターンがそれを下回れば、投資論理は成り立たない

最も致命的なのは、大多数のトークンが本質的に資金調達手段にすぎず、運営資金を得るためにトークンを売却することにある。真の価値は株式側に集中している。価値蓄積がなく、企業权益を持たないこうしたトークンは、本質的にネズミ講的な投機ツールであって、真の投資とは言えない。

これらはいずれも新しい見解ではない。なぜ私が改めてこれらを語るのか?それは、誰もが熟知しているにもかかわらず、誰も投資方法を変えようとしないからだ。人々は依然として新しい物語を追いかけ、新たなホットトピックを称賛し、無効な戦略を繰り返している。これはまさに「狂気の定義」そのものだ――同じ行動を繰り返しながら、異なる結果を期待すること。

私は常に次なる非対称的機会を探している。常套手段に従えば、平凡なリターンしか得られない。私は次の暗号分野の非対称的機会が以下にあると考えている:

-

マイニング収益

-

ブロックチェーン企業の株式投資

-

取引所プラットフォームトークン

-

深刻に過小評価された価値対象を探す。確かに存在するが、極めて稀少である

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News