AIゴールドラッシュ挑戦者 IREN:半年で10倍はあくまで始まりにすぎない?

TechFlow厳選深潮セレクト

AIゴールドラッシュ挑戦者 IREN:半年で10倍はあくまで始まりにすぎない?

「IRENに投資することは、公共事業のような安定性とテック株のような成長力を兼ね備えた、現在のAIインフラ分野で最も希少な計算リソースに賭けることである。」

著者:RockFlow

ポイントを整理

① IRENは、米国株式市場において最も注目される戦略的転換の一つを成し遂げた。ビットコイン相場のサイクルに左右される鉱業企業から、AIコンピューティングインフラに特化した「公益事業会社(ユーティリティ)」へと変貌したのだ。このアイデンティティの再構築により、現在のテクノロジー分野で最も確実な長期的トレンドに直接参加できるようになり、並外れた注目と価値の再評価を得ている。

② AIコンピューティングのボトルネックがチップから電力および土地に移行する中、IRENの垂直統合モデルは、構造的な低コスト優位性と数年にわたる先行者利益をもたらしている。2025年度決算における黒字転換と収益168%増加は、AIクラウド事業の極めて高い「ハードウェアマージン」と「重厚資産」運営経験が成功裏に融合された財務的成果である。

③ RockFlow投資調査チームは、IRENの急速な拡大期が「AIゴールドラッシュ」における需要と供給の最大の不均衡期と一致していると考えている。IRENへの投資とは、公益事業の安定性とテクノロジー株の爆発的成長力を活かして、現時点でAIインフラ分野において最も希少なコンピューティングリソースに賭けることである。

本文

米国株式市場には、ドラマチックで壮大な物語を持つ企業や有望銘柄が数多く存在する。本稿の主役であるIRENもその一例である。

IRENは、暗号資産およびテクノロジー分野において最も魅力的な転換ストーリーの一つである。同社はビットコインマイニングのブームの中で誕生し、わずか3年足らずで戦略的に飛躍し、AIインフラ需要の急増から最大限恩恵を受けられる企業の一つとなった。

転換の過程において、IRENはマイニングのDNAを捨ててはいない。むしろビットコインマイニング事業は引き続きキャッシュを生み出している。しかし、ビットコイン価格の変動に左右されるマイナーとして満足せず、より広く、より確実な兆ドル規模のレースに目を向けたのだ。それはAIコンピューティングインフラという分野である。

最近、半年間で株価が1000%以上上昇したことから、IRENは大きく注目されている。RockFlow投資調査チームは、IRENは単なる暗号資産またはAI関連株ではなく、新世代の「AIコンピューティング・ユーティリティ企業」の代表格だと考える。その本質的な投資価値は一時的な投機にあるのではなく、電力、土地、高密度設計の分野で他者が短期間で模倣できない強固なバリューを作り上げた点にある。

本稿では、「IRENの転換ストーリー」「現在の核心的投資価値」「なぜ今が投資の好機なのか」という3つの視点から、IRENが将来10倍のリターンを達成できる根拠を深掘りする。

1. IRENの変貌:ビットコイン鉱山企業からAIコンピューティングインフラへ

IRENの物語はビットコインマイニング業界から始まった。同社は2018年にオーストラリア・シドニーで、現共同CEOの兄弟、ダニエル・ロバーツ氏とウィル・ロバーツ氏によって設立された。当時の社名はIris Energyであった。

ダニエル・ロバーツ氏は2013年にすでに暗号資産に興味を持っていた。彼と弟のウィル氏はビットコインが1,000ドルに達した時に購入したが、まもなく価格が暴落したため500ドルで売却した。その後、イーサリアムのプレセールに参加し、大きな利益を得た。

2017年末にビットコインの次のバブルが始まると、ロバーツ兄弟は貨幣史を徹底的に研究し、ビットコインがヘッジ手段として持つ意義を理解した。

兄弟はビットコインの台頭が避けられないものだと確信した一方で、その巨大なエネルギー消費にも気づいた。1ビットコインを採掘するには一般家庭が9年分使う電力が必要だ。そこからロバーツ兄弟は、エネルギー問題を解決しつつ、引き続きビットコインに投資することを目指した。2018年、彼らは職を辞め、Iris Energyを創業した。

「我々は、世界が高エネルギーを消費するデータセンターを必要とするだろうと気付いた。それらは純粋な処理能力のために設計されたものであり、AI、高性能計算、分析、機械学習に使用できる」と、ダニエル氏は最近のインタビューで語った。「首都圏に高価なセンターを置く必要はなく、必要なのはエネルギーだけだ。」

兄弟はバックパックを背負い、世界各地を歩き回ってこうした場所を探した。当初の戦略は容量の迅速な展開に集中していたが、これは機会主義的なものではなく、コスト競争力をもたらす運用プラットフォームを統合するためだった。

過去数年間、IRENは大規模な運用を管理できることを証明しており、高密度かつ安定したエネルギー消費量を持つことで、ビットコイン価格の激しい変動を乗り越えてきた。

このような高密度データセンターの設計・建設・運用に関する経験は、後にさらに広大な市場――人工知能インフラ――で競争するための足掛かりとなった。

2021年11月、ビットコインが史上最高値を記録した直後、Iris Energyはナスダックに上場した。数日後、ビットコインは暴落した。2022年には、Iris Energyの株価も大幅に下落した。

ビットコイン価格が低迷する中、彼らはAI分野への進出を計画し、グリーンエネルギー駆動の高性能・低コスト処理能力を提供するためにNVIDIA H100 GPUを購入した。1億2,600万ドルを調達した後、Poolside AIが最初の顧客となった。さらに2,200万ドルを投資してNVIDIAチップを追加購入し、2年間の投資回収計画を策定した。

2024年1月、Iris EnergyはIRENに社名を変更し、多角化を象徴した。この変革は、経営陣の先見性によるものだ。鉱業分野での無限の拡張に陥らず、会社が臨界規模に達した時点で一時停止し、リソースをAI分野に振り向けることを決定した。この厳格な資本配分こそが、同社の強みの一つである。

IRENの転換において最も顕著な出来事は、2024年にNVIDIAのプリファードパートナー資格を獲得したことだ。これは単なる肩書きではなく、AIインフラ分野で最も希少なリソース――GPU供給と販売チャネル――に対する戦略的保証を得たことを意味する。

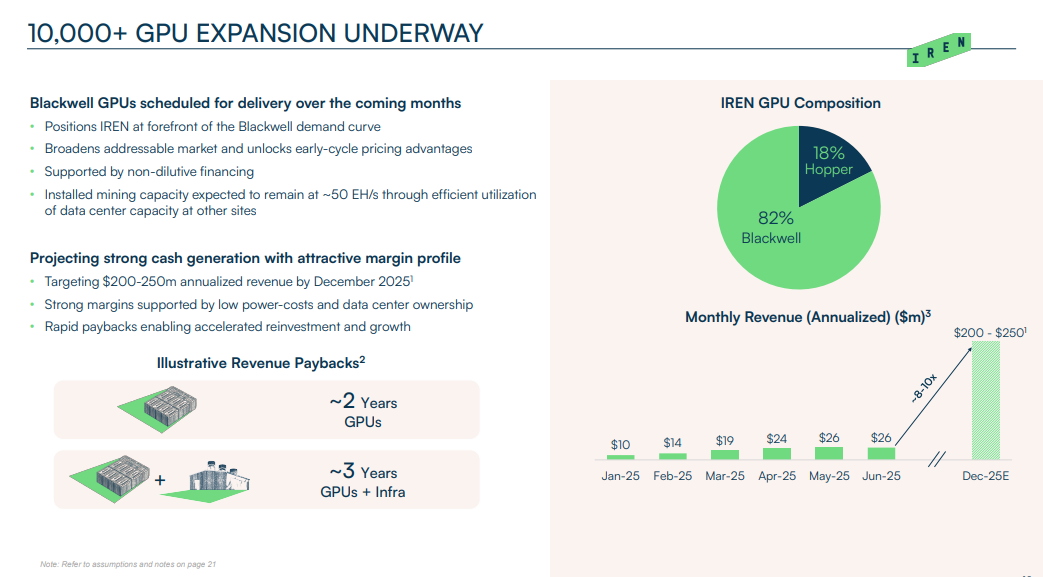

GPU規模から見ると、IRENのAIクラウドは約1万900枚のGPU容量を確保済みであり、さらに2万3,000枚以上への拡大を計画している。

IRENは、「ビットコインマイニング企業」から「AIコンピューティングインフラ」への戦略的変貌を完了した。現在のIRENは、垂直統合型のコンピューティングインフラプロバイダーであり、そのビジネスモデルは3つのキーワードで定義できる:電力、ハードウェア、サービス。

土地、データセンター、電力インフラからハードウェアまで完全に掌握しているため、このモデルにより顧客の要望に迅速に対応でき、リスクの低い高速な拡張が可能となり、プロジェクトの進捗を直接管理してサードパーティへの依存を減らせる。

2. 核心的投資価値:「重厚資産」経験+高成長分野

RockFlow投資調査チームは、IRENの投資価値は、ビットコインマイニング時代に蓄積した「重厚資産」の経験を、現在最も爆発的な成長を遂げるAIインフラ分野に巧みに適用し、インフラ、クラウドコンピューティング、エネルギーアービトラージが一体化した複合体になった点にあると考えている。

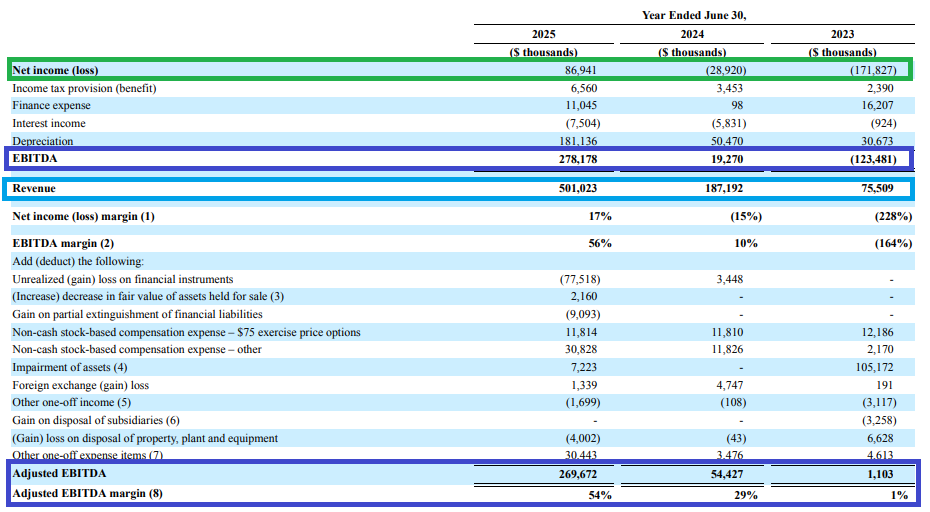

8月末、IRENが公表した2025年度決算は、その発展の転換点を示しており、複数の財務指標がビジネスモデルの実現可能性を示している:

-

黒字転換と高成長:総収益は前年比168%増の5億100万ドルに達し、2024年度の赤字から2025年度は8,700万ドルの純利益を計上した。特に2025年度第4四半期は、IRENが初めて四半期黒字を報告した期間である。

-

AIの収益性:小規模ながらも、AIクラウドの「ハードウェアマージン」(収益から電気代を差し引いた額)は非常に高く、低電力コスト地域で最先端チップを稼働させることで極めて高い利益を生むことが証明された。

-

低コスト優位性:IRENの電力コストは極めて低く維持されており、AIホストティングおよびAIクラウドサービスにおいて構造的なコスト競争優位性を確保しており、他の競合が真似できない水準にある。

このような驚異的な決算の背景には、IREN独自の競争的防壁――電力+液冷+契約――が機能している。

AIインフラ分野におけるIRENの競争優位性は以下の通り:

-

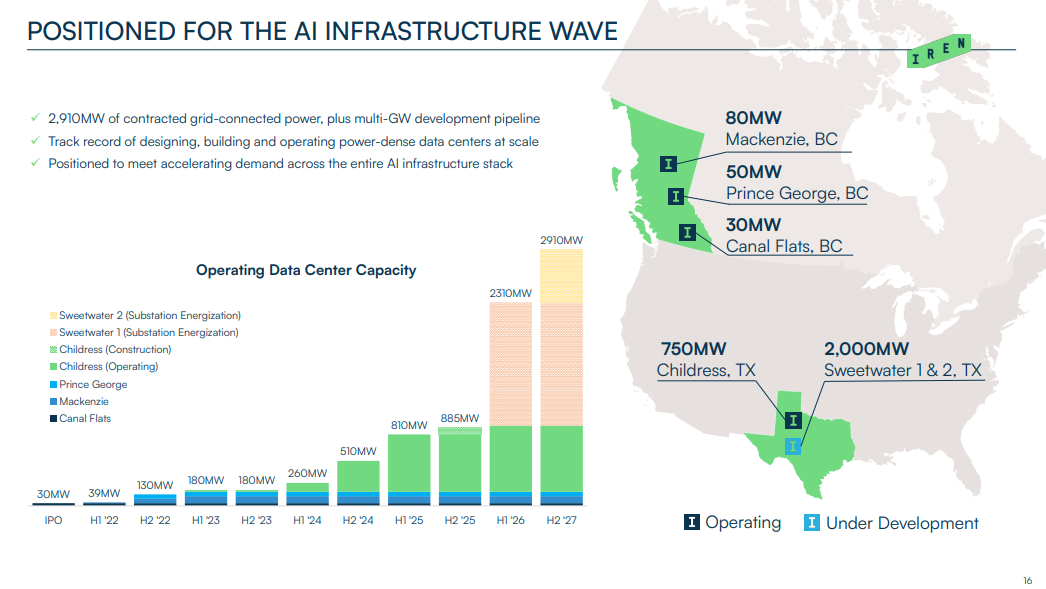

希少な電力およびライセンス優位性:送電網の容量価格が高騰し、接続待ちが数年かかる今日、IRENが確保している2.91GWの電力容量は最大の障壁となる。これはゼロから超大規模データセンターを建設する企業よりも、送電網接続に数年分の時間を節約できる。

-

高密度液冷技術:IRENの新規园区はBlackwell級の液冷クラスタ専用に設計されている。例えば、Sweetwater园区の設計容量は70万個以上の液冷NVIDIA Blackwell GPUをサポートできる。このような高密度、低PUE(電源効率)設計は次世代GPUを稼働させるために不可欠であり、1メガワット当たりの収益を最大化する。

-

「Colo 3.0」モデル:IRENは、従来の電力およびスペースの賃貸(Colo 1.0/2.0)から、チップメーカーと直接契約を結び、資金調達またはリースバック方式でGPUを取得する「製造業者協働モデル(Colo 3.0)」へと移行している。これにより資本コストと収益成長を一致させ、軽資産運営と迅速な拡大を実現しながらも、電力およびインフラの支配権を保持する。

IRENが将来、千億ドル規模の時価総額に到達できるというストーリーは根拠のないものではなく、そのビジネスモデルの高いレバレッジ効果に基づいている。ある調査機関によるBlackwell級ラックの単位経済性の試算によれば、IRENのAI専用容量1MWあたり、85~90%の稼働率で年間約1,560万~1,750万ドルの収益を生むことができる。

また、AI研究所やハイパースケール企業(Stargate計画など)が専門プロバイダーと多年契約、最低支払い義務付きの容量契約を事前に結んでいるため、IRENの将来のキャッシュフローは非常に高いファイナンス可能性を持つ。そのため、投資家は極めて高い評価を与える傾向にある。

3. なぜ今なのか?AIゴールドラッシュとIRENの独特な地位

前述の通り、IRENの転換と急速な拡大は、歴史的なマクロトレンドと一致している。

現在、兆ドル規模のコンピューティング需要が爆発しており、AIインフラ市場は驚異的なスピードで拡大している。つい最近、NVIDIA CEOのジェンソン・フアン氏は、AI軍備競争が3~4兆ドル規模のビジネスになると予測した。マッキンゼーは、今後10年間でデータセンターに約7兆ドルの設備投資が行われ、そのうち約3.5兆ドルがサーバーチップに使われると予想している。

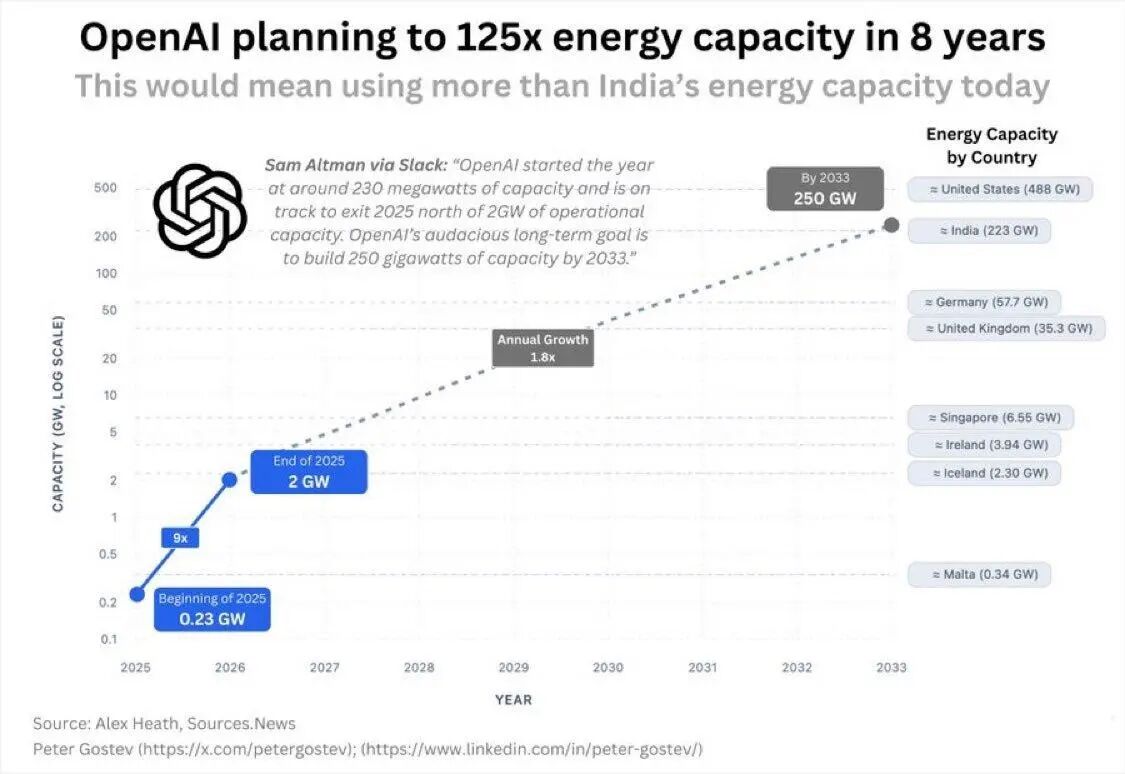

OpenAI自身も、2033年までに自社の容量が250GWに達すると予測しており、これは2025年末の容量(2GW)の125倍に相当する。

このような広大な市場において、現在は需給が深刻に不均衡な状態にある。このため、チップレンタルという新たなAI収益モデルが登場した。

OpenAIに数百万個のGPUを直接提供する以外に、英偉達(NVIDIA)にはもう一つの可能性がある。それは、OpenAIなどの大手顧客にGPUをレンタルするという計画だ。

チップレンタルは、テック大手、AI最前線の研究所、その他のAI特化企業にとって、将来の支出を制御し、プロジェクト予算をより正確に計画し、高価な設備投資に依存しない方法であり、将来的なフリー・キャッシュフローを安定させる。

CoreWeave-OpenAIのような数十億ドル規模の容量契約、NVIDIA DGX Leptonサービスの開始は、「チップレンタル」が主流になりつつあることを示している。これがまさにIRENのようなインフラ保有企業の潜在的成長ポイントである。

AIインフラプロバイダー間の競争において、IRENは有利な立場にある:

-

CoreWeave/Nebiusとのモデル差異:CoreWeaveやNebiusは評価額が急騰している(合計時価総額1,000億ドル)が、ほとんどが契約を通じてインフラを調達している。一方、IRENはインフラの初期所有者であり、垂直統合による建設者である。IRENのモデルは、電力と土地の価格支配権を持つ「公益事業」企業に近い。

-

CIFRなどの他のAIへ転換する暗号鉱業企業と比べて、IRENの優位性は規模、NVIDIAとの戦略的提携、明確なGW級の拡大計画にある。マイニング施設にGPUを単に接続するのではなく、次世代AIデータセンターをゼロから設計している。

-

IRENの強固なバランスシートも注目に値する:2025年に黒字化した後、5億6,500万ドルの現金を保有し、純有利子負債/EBITDA比率は約1.98倍と健全な財務体質を維持している。これにより、数十億ドル規模の設備投資に対して柔軟な資金調達が可能となっている。

最後に、IRENの将来に期待する投資家は、リスクも正しく認識すべきである。RockFlow投資調査チームは、IRENが抱える潜在的リスクを3つ挙げる:

-

実行リスク:今後の大規模プロジェクトは建設期間が長く、電力や許認可のリスクが依然として主要な課題であり、接続スケジュールや変電所の納品が遅れる可能性がある。

-

周期性:AI事業の成長は著しいものの、収益の大部分は依然としてビットコインマイニングから得ており、短期的には株価がビットコイン価格の変動に影響を受ける。

-

評価と設備投資:AI分野は投機的熱気が高く、高額の設備投資は同社モデルの本質的特徴だが、契約による資金調達が可能でも、潜在的な希薄化リスクに注意が必要である。

しかし、市場は明らかに楽観的な見方を維持しており、特にIREN株価の近い将来の催化剂に注目すべきである:

-

AI Cloud ARR更新:1万900枚のGPUが順次稼働し、年内に年間収益が2億~2.5億ドルに達すると予想される。

-

大口顧客契約:CoreWeave-OpenAI型の多年契約、最低支払い義務付きの大型契約の発表。

-

Sweetwaterの立ち上げペース:Sweetwater 1(2026年)、Sweetwater 2(2027年)の段階的通電。

結論

IRENの物語は「構造的希少性」の物語である。世界的にAI需要が指数関数的に増加する一方で、物理的インフラが深刻に不足する今日、IRENは電力、土地、高密度液冷分野での先行者優位性を活かし、千億ドル規模のコンピューティング帝国を築くための重要な一歩を踏み出した。

RockFlow投資調査チームは、IRENへの投資とは、公益事業の安定性とテクノロジー株の爆発的成長力を組み合わせて、新たな産業革命に賭けることだと信じている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News