Messariリサーチャー:Perp DEXで米国株式を取引、次なる新ブルーオーシャン

TechFlow厳選深潮セレクト

Messariリサーチャー:Perp DEXで米国株式を取引、次なる新ブルーオーシャン

しかし、現時点のデータでは、この分野は短期間で突破を達成するのは難しいと示している。

著者:Sam

編集:TechFlow

重要な洞察:

-

株式パーペチュアル契約は依然として高ポテンシャルだが未検証の分野であり、オンチェーン市場での魅力は限定的です。これは主に、ターゲット層のミスマッチ、需要の弱さ、そしてより人気のある代替品(例:0DTEオプション)が原因です。

-

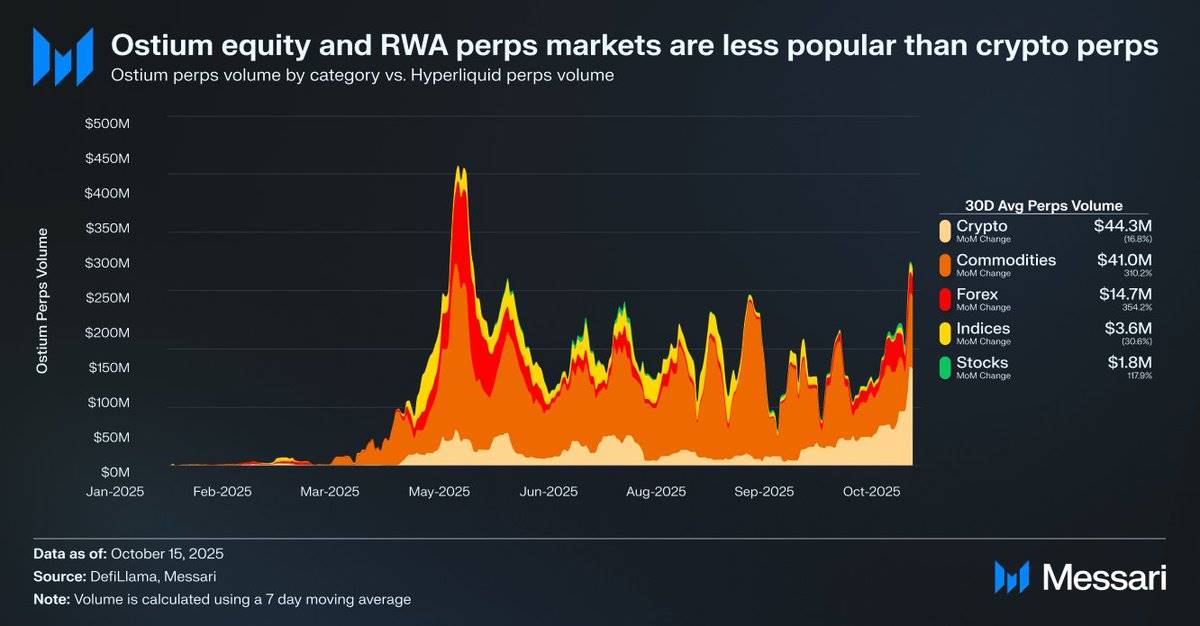

例えば、Ostiumプラットフォームの株式パーペチュアル契約の日次取引量はわずか180万ドルであるのに対し、暗号通貨パーペチュアル契約の取引量は4430万ドルに達しており、市場需要の弱さを示しています。

-

これは、インフラと規制上の制約により、市場需要が完全には解放されていない可能性を示唆しています。Hyperliquidの最近のHIP-3アップグレードは株式パーペチュアル契約に最適な機会を提供しますが、採用プロセスは漸進的になると予想されます。

出典:Messari (@0xCryptoSam)

株式パーペチュアル契約は、オンチェーン市場における必然的な次のブルーオーシャンと見なされていますが、現在のデータは短期的にこの分野がブレークスルーを達成するのは難しいことを示しています。リアルワールドアセット(RWA)に特化したパーペチュアル契約の分散型取引所であるOstiumの株式パーペチュアル契約の日次取引量はわずか180万ドルであるのに対し、暗号通貨パーペチュアル契約の取引量は4430万ドルに達しており、需要の弱さを反映しています。

この採用ギャップは主にターゲット層のミスマッチに起因します。オンチェーントレーダーは株式にあまり興味がなく、オフチェーンプラットフォーム(例:Robinhood)のトレーダーは株式やオプションを簡単に取引できますが、パーペチュアル契約を取引することはできません。国際的な投資家は、米国株式市場に直接アクセスできないため、潜在的なターゲットグループとなる可能性があります。しかし、これらの投資家は、資金調達コストや清算リスクを回避しながら株主権益を得るために、株式を直接保有することを好むかもしれません。

トークンと比較して、株式は相互運用性の課題が少ないですが、トークンは合成ラッピングの利便性の恩恵を受けています。一般投資家にとって、グローバル市場のほぼすべての株式は、検索バーの個別ティッカーシンボルを通じて抽象化されています。したがって、パーペチュアル契約が株式に許可不要かつ検閲耐性の特性を追加したとしても、一般の株式投資家はこれを知らないか、興味を持っていません。

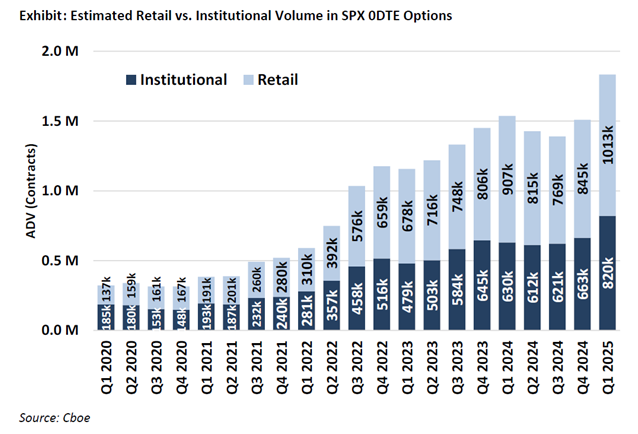

https://www.fow.com/insights/analysis-cboe-points-to-retail-flow-as-zero-day-options-grow

株式パーペチュアル契約の最も可能性の高いユーザーは、小売オプショントレーダー(彼らはRobinhoodプラットフォームで0DTE取引の50%-60%を推進しています)です。しかし、銀行サービスに依存する従来の取引所は、法律が明確になった場合にのみ株式パーペチュアル契約を採用します。米国商品先物取引委員会(CFTC)はBTCとETHのパーペチュアル契約取引を承認していますが、これらは非証券と認定されています。パーペチュアル契約はオプションよりも直感的ですが、小売採用の道筋は法的明確性と密接に結びついているため、株式パーペチュアル契約の普及は予想よりも遅くなる可能性があります。

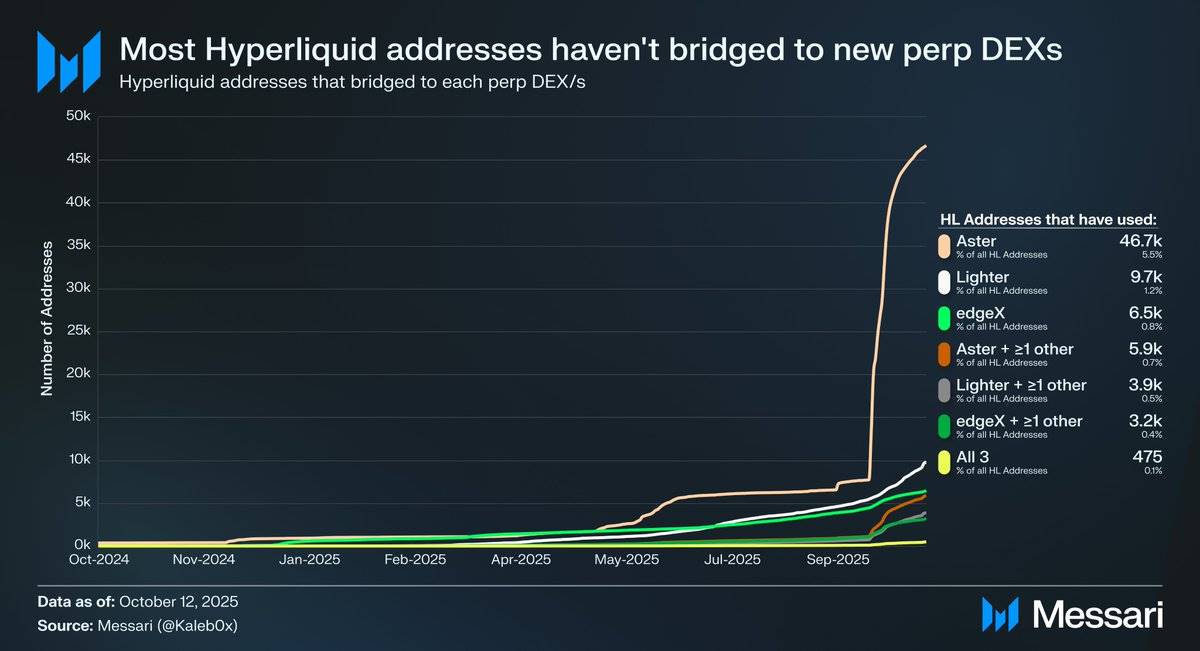

出典:@Kaleb0x

HyperliquidのHIP-3アップグレードの文脈で、株式パーペチュアル契約の可能性のある方向性を探ってみましょう。HIP-3は許可不要のパーペチュアル契約市場を導入しましたが、データによると、Hyperliquidアドレスの10%未満しかAster、Lighter、edgeXにブリッジしておらず、さらに少ないユーザーが複数のパーペチュアル契約分散型取引所(DEX)を選択しています。これは、Hyperliquidの資金が粘着性が高く、質が高いことを示しています。このデータに基づいて、株式パーペチュアル契約の将来を2つの視点から予測できます:

-

Hyperliquidユーザーはプラットフォームに忠実であり、資産リストや機能に関係なく、他のパーペチュアル契約DEXよりもHyperliquidを選択する傾向があります。

-

Hyperliquidユーザーは、現在のパーペチュアル契約市場の商品に満足しています。

私は両方の見解に理があると考えます。インセンティブに直面してもHyperliquidユーザーが資金を大規模に移動させていないことを考慮すると、彼らはHyperliquidに忠実である可能性があります。しかし、Hyperliquid上の取引量と未決済契約(open interest)の大部分が主流資産に集中しており、他のパーペチュアル契約DEXと同様に、Hyperliquidユーザーが市場の多様性を気にしているかどうか、そして株式パーペチュアル契約が一般ユーザー(さらに重要なのは、Hyperliquidの未決済契約の70%を保有する大口トレーダー)にとって魅力的かどうかを判断するのは現時点では困難です。

さらに、これらのトレーダーは従来の取引所と証券会社プラットフォームの両方にアカウントを持っている可能性があり、これがHyperliquid上の株式パーペチュアル契約の潜在的な市場規模をさらに制限しています。

注意すべき点は、株式パーペチュアル契約がHyperliquidに新しい未決済契約や取引量をもたらすのではなく、既存の取引フローを分流する可能性があることです。

Ostium(年間パーペチュアル契約取引量は220億ドル)や株式トークンラッピングツール(例:xStocks、その現物取引量は2億7900万ドル)が爆発的な成長を遂げていないにもかかわらず、これは潜在的な需要の欠如ではなく、インフラの制限を反映している可能性があります。このパターンは、パーペチュアル契約の初期の成長軌道に似ています。GMXはオンチェーンパーペチュアル契約市場の需要が存在することを証明しましたが、当時のインフラは持続的な取引量をサポートできませんでした。そしてHyperliquidはこのボトルネックを解決し、潜在的な需要を解放しました。同じ論理で、HIP-3が必要なパフォーマンスと流動性を提供した後、株式パーペチュアル契約はHyperliquid上で最初のスケーラブルなプロダクトマーケットフィットを見つけるかもしれません。現在のデータではこの結果を確認できませんが、この先例は注目に値します。

0DTEオプションと比較して、株式パーペチュアル契約の長期的なポテンシャルは依然として明らかです。Trade[XYZ]のようなプロジェクトは規制のアービトラージを利用して、従来の取引所が市場に参入する前に早期ユーザーベースを構築できます。しかし、真の課題はオフチェーンの小売トレーダーを惹きつけることですが、これは暗号アプリケーションにとって常に困難でした。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News