TVL以外:レンディングプロトコルの真の価値指標とは何か?

TechFlow厳選深潮セレクト

TVL以外:レンディングプロトコルの真の価値指標とは何か?

貸借市場での成功の鍵となる指標:貸出量と基盤資産の供給量。

著者:jake (帅哥杰克)

翻訳:TechFlow

DeFiの指標はもはや機能しておらず、大多数の我々はまだそれに気づいていない。

本日は、貸借の観点からこの指標を再考する。

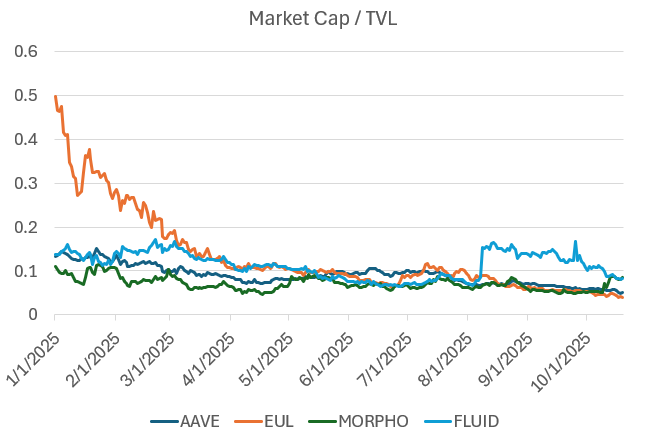

貸借市場とTVLの比率関係

ご覧の通り、TVL(Total Value Locked、ロックされた総価値)は通常、貸借プロトコルを評価するためのベンチマークとして用いられている。しかし、主要なDeFi貸借チームの多くと対話を重ねる中で、TVLは問題を明らかにするよりもむしろ隠蔽していることに気づいた。これによりリスク評価者が誤った判断を下す事態が生じている。

以下は、表面的な成長を超えて、DeFiシステムの核心的な動作メカニズムに迫った私たちの試みと発見である:

TVLは貸借を測るための不適切な指標である

2019年、私たちはTVLを評価基準として採用した。Maker、Compound、Uniswap、Bancorといった初期のDeFiプロトコルを試していた当時、Scott Lewis氏とDefi Pulseチームが異なるプロトコル間の比較(いわゆる「リンゴとオレンジ」の比較)のためにTVLという指標を考案した。当時はxyk AMM(定数積自動マーケットメーカー)のみが存在していたため、TVLは妥当な指標だった。しかし業界が成熟し、資本効率の最適化(Uniswap v3、Pendle & Looping、Euler、Morphoなど)が進むにつれ、TVLの示唆力は薄れてきた。

言い換えれば、私たちの設計空間は「できるか否か」から「どれだけうまくできるか」へと移行した。一方、TVLは前者しか追跡できない。つまり今や、後者を測るためにより優れた指標が必要なのである。

貸借におけるTVLの問題点の一つは、その定義が以下の二通りの意味を持ち得ることにある:

-

借出比率を考慮しない総供給資本量。プロトコルに10億ドルの資本が預け入れられた場合、実際に資金が借り出されていなくても、そのプロトコルのTVLは10億ドルと表示される。

-

総供給資本量から借出額を差し引いたもの。プロトコルに10億ドルの資本が預け入れられ、そのうち5億ドルが借出された場合、プロトコルのTVLは5億ドルと表示される。

この定義の曖昧さはリスク評価者にとって混乱を招く。上記のいずれの場合でも、「TVL」という語は全く異なる資本基盤を指している可能性がある。

さらに、これらの定義にはいずれにも欠陥があり、プロトコルの健全性を真に反映していない:

-

総供給量:プロトコルが実際にどれだけの貸借活動を促進しているかを示せない。

-

総供給量から借出額を差し引いたもの:資本効率を示せず、むしろ使われていない余剰資本を称賛してしまう。

効率的な貸借プロトコルとは、大規模かつ高効率に貸し手と借り手をマッチングすべきものであり、現在のTVLの定義ではこうしたダイナミクスを捉えられない。

せいぜい、TVLはリスク評価者に対して「規模」に関するぼんやりとした概念を提供するに留まる。

貸借プラットフォームはかつてレバレッジ取引やリスクヘッジに用いられていたが、状況は変化した。

歴史的に、貸借市場は主にレバレッジのある多空取引に利用されてきた。しかし、KYC不要で相手方リスクが低減された永続的先物取引所Hyperliquidの登場により、方向性のポジションを取る手段として永続的先物取引の方が優れたツールと見なされるようになった。

また、貸借市場は格付けの低い資産の追加を避けようとする傾向にあるが、永続的先物DEXはどちらが早くそうした資産を上場できるかを競っている。トレーダーにとっては、手動でのレバレッジ操作が不要になり、新規資産へのアクセスが早くなることで、ユーザーエクスペリエンスが明確に向上する。

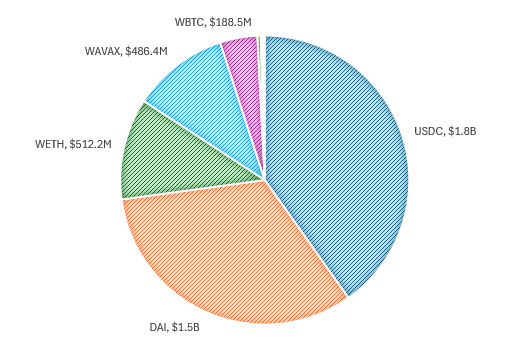

比較として、前周期末期におけるAaveの早期段階での主要資産の利用状況を振り返ってみよう。

Aave主要資産(2022年4月26日):

当時の利用パターンは比較的単純であった:

-

貸し手:収益を得るためにステーブルコイン(主にUSDCおよびDAI)を供給。市場状況により年利3〜8%程度のリターンを得ていた。

-

借り手:ブルチップ資産(BTCやETHなど)を担保としてステーブルコインを借り出し、リスクエクスポージャーを維持しつつ再投資を行う、あるいは同種資産の購入にレバレッジをかける。

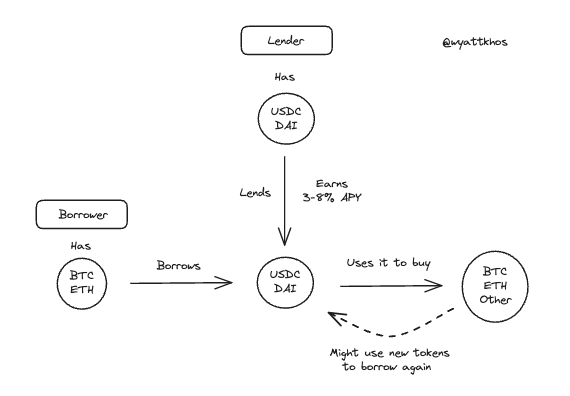

初期の典型的なAaveユーザーの流れ:

このパターンは今も存在するが、もはや主流ではない。永続的先物取引が担保資産を活用した多空取引の競合的ツールとなり、貸借市場は他の用途へとシフトしている。

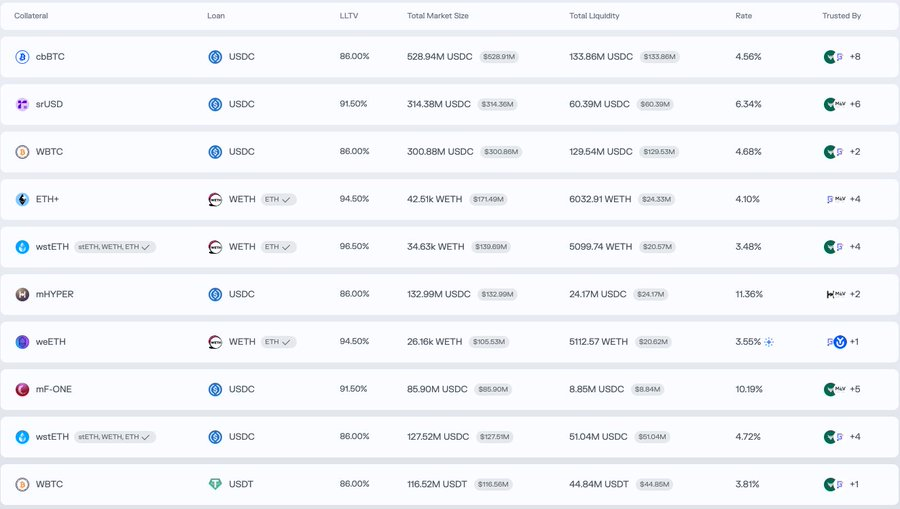

現在の貸借市場の利用状況を把握するために、Morpho上の主要市場を見てみよう。BTC市場(cbBTCやWBTCなど)を除き、主要な取引ペアは方向性のレバレッジではなく、リターンまたは流動性の最適化に重点を置いた異なる活動パターンを示している:

-

ETH+を預け入れ、WETHを借り出す

-

wstETHを預け入れ、WETHを借り出す

-

mHYPERを預け入れ、USDCを借り出す

-

mF-ONEを預け入れ、USDCを借り出す

これらの例から、以下の結論が導かれる。

リターンループが現在のDeFi貸借市場の主流アプリケーションである

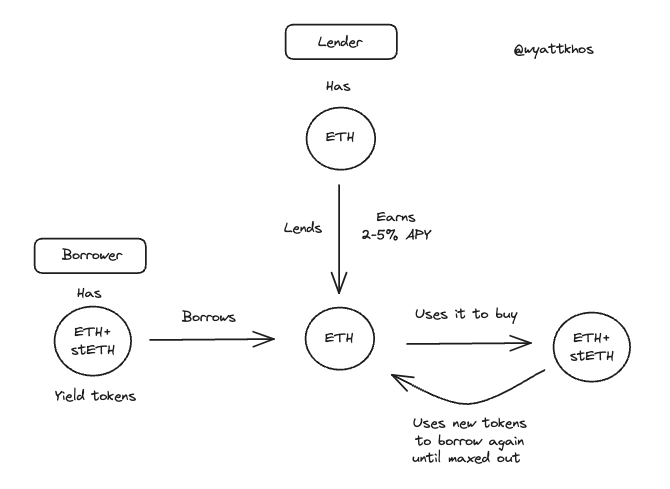

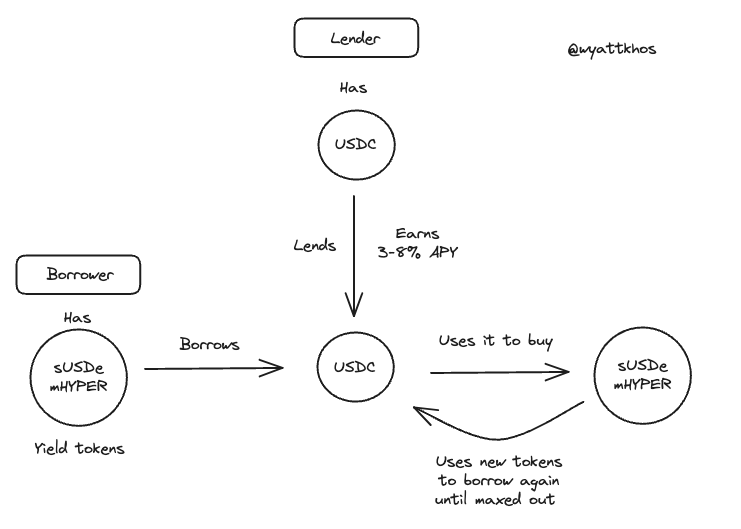

前述のMorphoの例では、ユーザーはリターン付き資産(yield-bearing asset)を預け入れ、リターンなしの対応資産(non-yielding counterpart)を借り出し、借りた資金で元のリターン付き資産をさらに購入し、このプロセスを繰り返してリターンを拡大している。

以下は実際のループ取引の具体例である:

-

ETH - stETH ループ取引

-

sUSDe/mHYPER - USDC ループ取引

EthenaのUSDeは、最近のリターンループ戦略の急増を牽引する重要な要因となっている。このような取引はすでに広く普及しており、主にAaveとPendleに依存しているが、他のリターン付き資産でも同様の戦略が可能である。この戦略の持続可能性は、基盤となるリターンの質と安定性に直接依存している。8月に@shaundadevensが投稿したツイートは、この市場行動を明確に描写している。

こうしたループ戦略は通常、以下の3つの要素を組み合わせている:

-

リターン付きの「ステーブルコイン」

-

Pendleによるリターン分離(yield stripping)

-

レバレッジをかけるための貸借市場

ただし、この取引規模は以下の2つのキーファクターによって制限されている:

1 - 基盤資産の流動性

貸借に利用可能な十分なステーブルコインの流動性がなければならない。

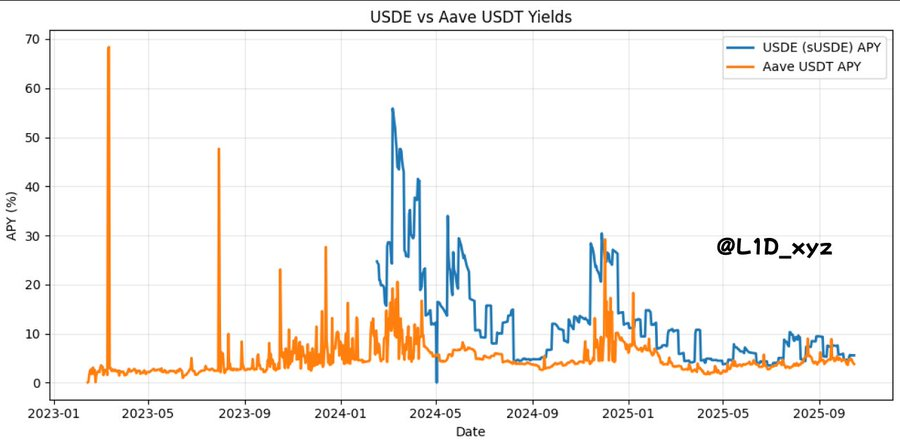

2 - 戦略リターンが借入コストを上回る必要がある

借入コストが基盤リターンに接近または上回ると、戦略は破綻する。したがって、新しいループ戦略はすべてUSDeのリターンを上回るリターンを生み出さなければならない。なぜなら、以下の図が示すように、USDeのリターンはすでにDeFiにおける資本コスト、すなわち無リスク金利として機能しているからである。同様に、ETHの無リスク金利は通常、最も信頼できるETHリターン源(ステーキング報酬など)を追跡する。

こうした関連金利がDeFi設計空間に与える影響は軽視できない。

@TraderNoahが共有した内容が明らかにしている通り

言い換えれば――受け入れがたいと感じる人もいるかもしれないが――現時点では、USDeのリターンを業界における「国債金利」と見なすことができる。

ここにはある皮肉が含まれている:私たちのデジタル「国家」は投機の上に成り立っており、それゆえ私たちの「国債金利」もまた、基礎取引からのリターンに基づく投機の代理指標でなければならないのだ。

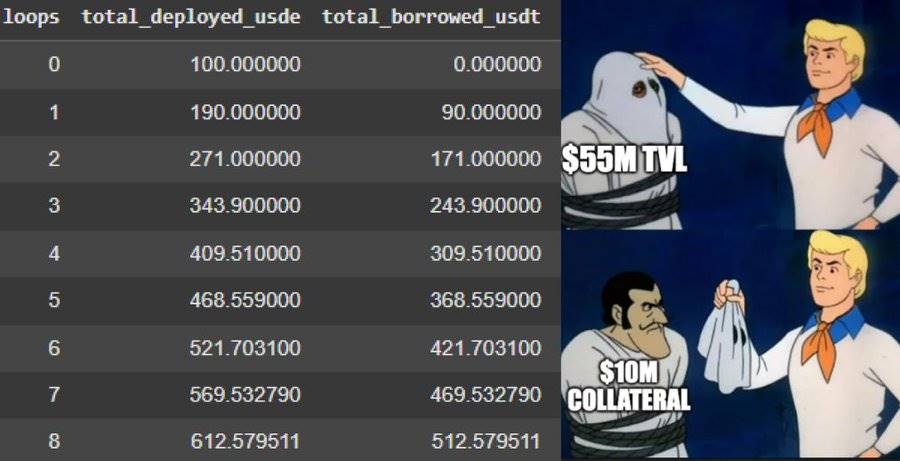

貸借プロトコルが十分な「基盤資産」(USDC、USDT、DAIなどのステーブルコイン、ETH、wBTCなどの基盤資産)の供給を維持できている限り、「ループ取引」はTVLの急速な拡大を推進する。

しかし、これによりTVLが貸借プロトコルの評価指標として不適切であることが露呈する。借り手は資産を預け入れ、資金を借り出してそれを再び預け入れる。このプロセスは通常、ローン・ツー・バリュー比(LTV)の制限により5〜10回繰り返される。結果としてTVLのデータは人為的に膨らまされ、プロトコルは元の預入額、借り手の初期預入額、そしてループ中に再預入された各額をすべて重複してカウントしてしまう。

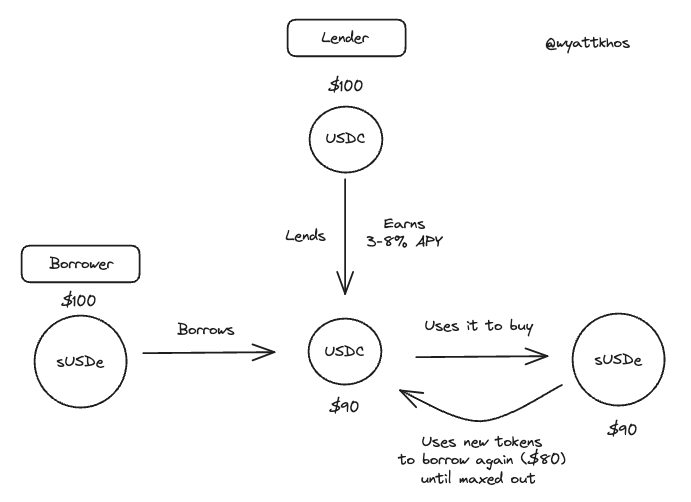

例:sUSDe - USDC ループ取引(100米ドルを例に)

この場合、取引前の借り手による貸借プロトコルへの100米ドルの貢献は100米ドルのTVLである。

しかし、取引後、借り手が100米ドルをループ預入すると、TVLは以下のようになる:

それでもなお、TVLは単なる供給量の代理指標にすぎない。しかし供給量自体も優れた指標ではない。むしろ重要なのは:

貸借市場の成功を測るキーメトリック:借出量と基盤資産の供給量

貸し出されていない資産の供給はプロトコルに収益をもたらさず、収益を真正に駆動するのは資産の貸し出しである。

リスク評価者の責務は、ビジネスの収益ドライバーとそのボトルネックを理解することにある。貸借市場では、貸し出された資産がローンとサービシング料を通じて収益を生み出し、基盤資産の供給量がそのプロセスのボトルネックとなる。

業界の専門家との対話から、より多くの基盤資産(特にステーブルコイン)こそが貸借市場の成功を測る中心的指標であることが明らかになった。

「もし今日、2億ドルのUSDCを受け取ったら、明日にはすべて完全に貸し出されるだろう。」

したがって、USDCを中心とした深い供給、およびETHやステーキング報酬付きの大規模資産などの他の基盤資産の供給は、貸借市場がユーザーに提供できる主な価値であり、ユーザーが求めるものでもある。より多くのステーブルコインは、より多くのループ取引を意味し、それがさらなる活動と手数料収入を生む。貸借市場がより多くの基盤資産を引き寄せることができれば、より多くの貸借マッチングを成立させ、ユーザーを惹きつけ、より多くの収益を得られる。

一方、ロングテール資産は貸借市場への貢献が限定的であり、複雑さとリスクを増やす以外にほとんど意味を持たない。費用感度の低いユーザーを惹きつけることはあっても、「タダで飯は食えない」のである。

どうすればより多くの基盤資産を引き寄せられるか?

答えはより良い分配メカニズムと、より高い基盤資産リターンにある。

何がより高い基盤資産リターンを生み出すのか?

それは、借り手がどのようにリターンを得るか、そして市場で「安全」と見なされるリターン水準に帰着する。

多くの現代的貸借市場では、借り手が担保として提供する資産(例えばsUSDeをUSDCを借り出すために使用)は、他のユーザーによって借り出される資本としても利用される。担保資産の性質により、他のユーザーにとって有用なもの(ETHなど)もあれば、無用なもの(stETHなど)もある。

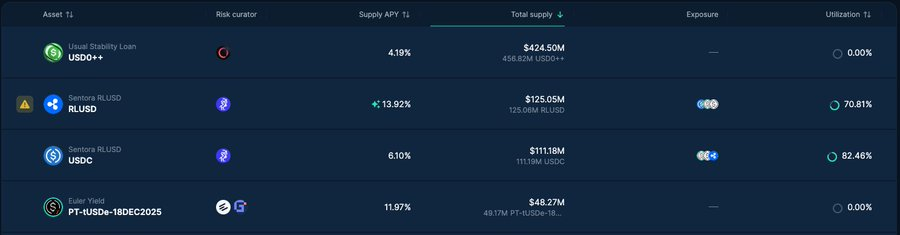

例えば、Eulerでは、主要な基盤ステーブルコイン(RLUSD、USDCなど)の利用率が非常に高く、一方でロングテールのリターン型デリバティブ資産にはほとんど貸借活動がない。

貸借市場において、基盤資産に対するロングテールトークンの比率が高すぎる場合、全体として無用な資産が多いことを示しており、「流動性マイニング」や誘導されたアイドル流動性の可能性を示唆している。

では、プロトコルは供給・貸出資産および好まれる取引において、どのようにしてより効率的になれるのか?

資産リンクの再利用(再担保)が有効な理由

貸借市場では、特定の資産ペアの使用価値が他のペアより明らかに高く、つまりより「魅力的」であることがある。以下に具体的な例を挙げる:

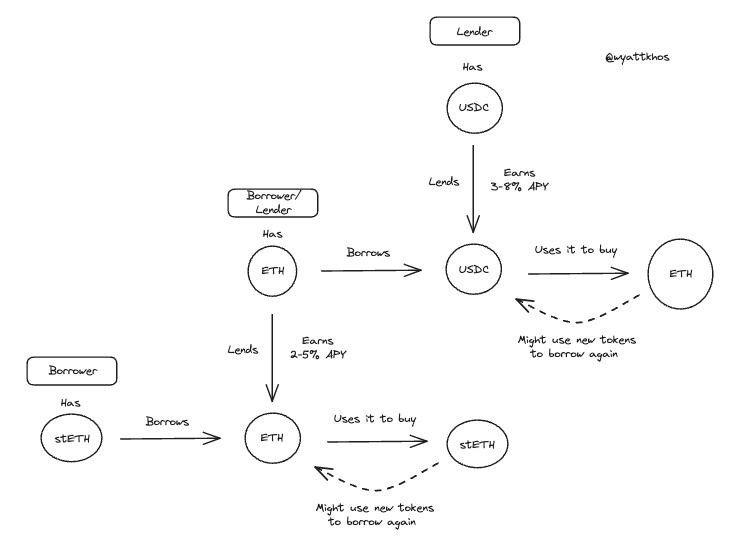

ユーザー1がstETH(ステーキング済みETH)を預け入れ、ETHを借り出してさらにstETHを購入すると仮定する。これは、ユーザーがstETHの報酬を下回る金利でETHを借りられる限り、理にかなった実行可能な取引である。しかし、この場合、他のユーザーがユーザー1が提供したstETHを借りたいと思う可能性は低い。貸借プロトコルとしては意味があるが、このケースではそこで終わりである。

別のケースとして、ユーザー2がETHを預け入れてUSDCを借り出し、そのUSDCでさらにETHを購入するとする。この場合、貸借プロトコルにとってはより「魅力的」である。なぜか?ユーザー1の取引チェーン全体が、ユーザー2が預け入れたETHを利用して直接完結できるからである。言い換えれば、ユーザー2の行動は追加のループ取引を可能にする。基盤資産(ETHやUSDCなど)が希少な状況下では、ユーザー2の行動はプロトコルが2回の完全なループ取引をサポートできるようにし、一方でユーザー1の行動は1回しかサポートできない。

ユーザー1とユーザー2の例示的貸借フロー:

これが真に「資本効率」と資産利用率を推進する要因である。一般に、プロトコルが基盤資産間でより多くの取引活動を生み出せる場合(BTCを預けてUSDCを借りる、ETHを預けてUSDCを借りるなど)、初期取引の上にさらに多くの活動を積み重ねられるため、プロトコルにとって極めて価値が高い。

システム全体のレバレッジ度合いは測定困難であり、これは危険である

まとめると、最も懸念される点は、絡み合う貸借、チェーン取引、ループ取引の中で、システム全体でどれだけのレバレッジが使用されているかを正確に把握することが難しいことだ。

例えば、あるプロトコルに10億ドルのstETHがあり、LTV(Loan-to-Value)が75%の場合、その構成は以下のような可能性がある:

-

5億ドルが最初に預け入れられたstETH、残り5億ドルが借り出された資金。

-

3億ドルが最初に預け入れられたstETH、残り7億ドルが借り出された資金。

どの状況かを特定する良い方法がなく、ただ推測するしかない。もし大規模な清算や市場全面下落によりユーザーが資金を引き揚げた場合、どれだけの資産が売却されるだろうか?

私たちよりも賢明な読者の皆様の中には、システムのレバレッジ水準を識別する優れた方法をお持ちの方もいらっしゃるかもしれない。もしそうであれば、ぜひご教示いただきたい。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News