暗号資産業界のインフラ危機

TechFlow厳選深潮セレクト

暗号資産業界のインフラ危機

問題は、次回のインフラ障害が発生するかどうかではなく、いつ発生するか、そして何が引き金になるかである。

執筆:YQ

編集翻訳:AididiaoJP,Foresight News

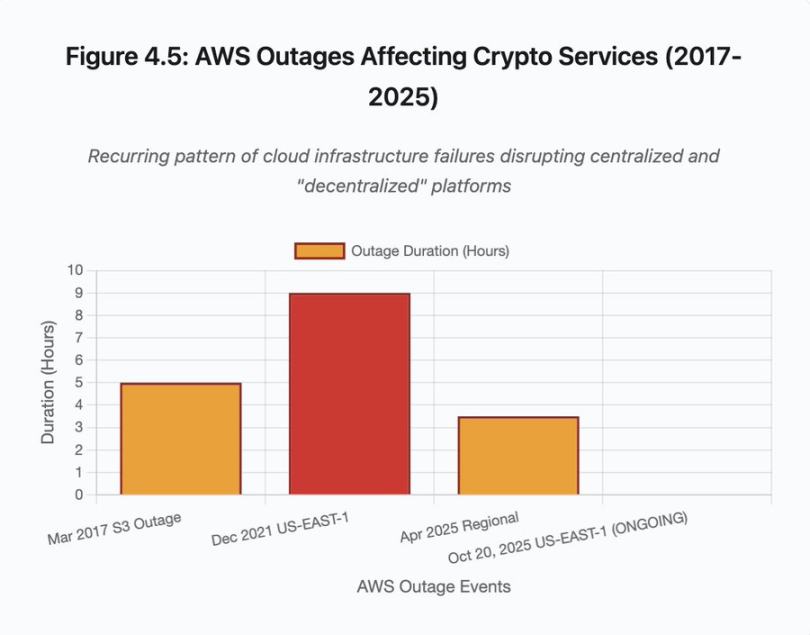

Amazon Web Services(AWS)は再び重大な中断に見舞われ、暗号資産インフラに深刻な影響を及ぼしている。米国東部リージョン(バージニア北部データセンター)のAWS障害により、Coinbaseをはじめ、Robinhood、Infura、Base、Solanaなど数十の主要な暗号資産プラットフォームが停止した。

AWSは、数千の企業が依存するコアデータベースおよびコンピューティングサービスであるAmazon DynamoDBおよびEC2において「エラーレートの増加」が発生していることを認めている。この中断は本稿の中心的主張を即座かつ鮮明に裏付けるものである:暗号資産インフラが中央集権的なクラウドプロバイダーに依存することは、圧力下で繰り返し露呈されるシステム的な脆弱性をもたらしている。

このタイミングは極めて示唆的である。193億ドル規模の強制清算連鎖が取引所レベルにおけるインフラ故障を明らかにしてからわずか10日後、今回のAWS中断は問題が個別プラットフォームを超えて、基盤となるクラウドインフラ層まで広がっていることを示している。AWSがダウンすれば、中央集権的取引所だけでなく、「分散型」と称されるものの中央集権的依存を持つプラットフォームや無数の他のサービスにも同時に波及する。

これは孤立した出来事ではなく、一種のパターンである。以下に分析するのは2025年4月、2021年12月、2017年3月に発生した同様のAWS中断であり、いずれも主要な暗号資産サービスの停止を引き起こした。問題は次回のインフラ故障が「いつ」発生するか、そして「何が」トリガーになるかにある。

2025年10月10-11日 強制清算連鎖事件:ケーススタディ

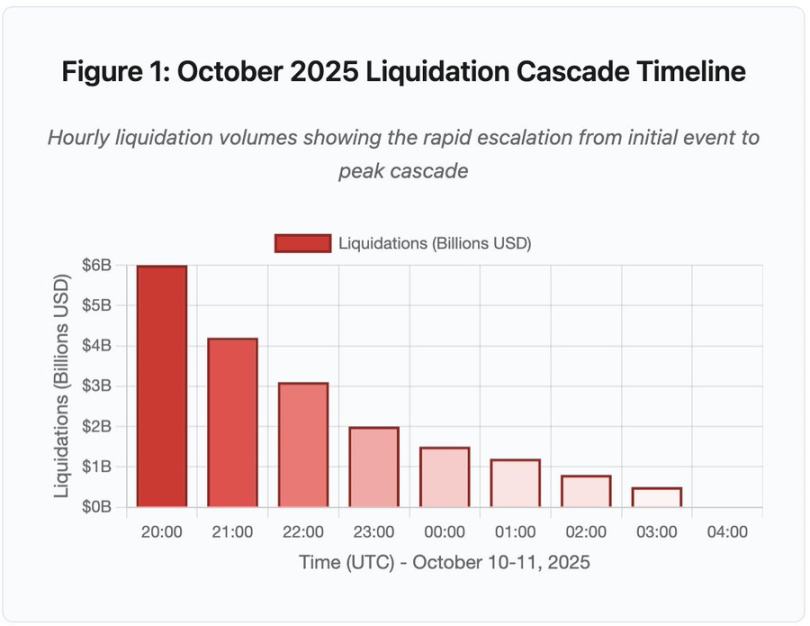

2025年10月10-11日の強制清算連鎖イベントは、インフラ故障のパターンを理解する上で示唆的なケーススタディを提供する。UTC時間20:00、重要な地政学的発表が市場全体の売却を引き起こした。1時間以内に60億ドル相当のポジションが強制清算された。アジア市場開場時には、160万人のトレーダー口座から193億ドルのレバレッジポジションが消滅していた。

図1:2025年10月 強制清算連鎖イベントタイムライン

このインタラクティブタイムライン図は、時間ごとの清算額の劇的な推移を示している。初時は60億ドルが消滅し、その後2時間目の連鎖加速期にはさらに激しくなった。可視化された内容は以下の通り:

-

20:00-21:00:初期衝撃 - 60億ドルが清算(赤色領域)

-

21:00-22:00:連鎖ピーク期 - 42億ドル、この時点でAPIレート制限が開始

-

22:00-04:00:悪化継続期 - 流動性の薄い市場で91億ドルが清算

-

重要な転換点:APIレート制限、マーケットメーカーの撤退、注文板の希薄化

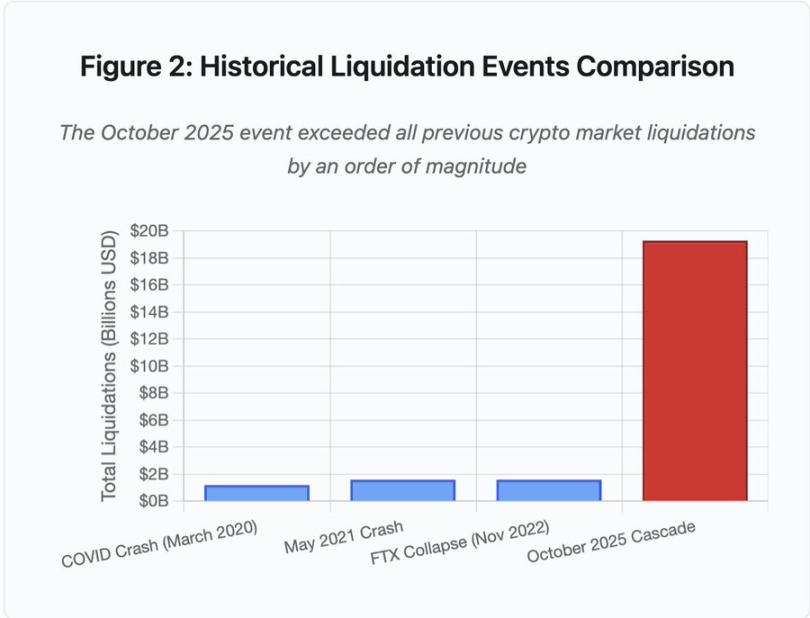

その規模はこれまでの暗号資産市場イベントと比べて少なくとも桁違いであり、歴史的比較は本イベントの段階関数的性質を浮き彫りにする:

図2:過去の強制清算イベント比較

棒グラフによる比較は2025年10月イベントの突出度を劇的に示している:

-

2020年3月(COVID):12億ドル

-

2021年5月(暴落):16億ドル

-

2022年11月(FTX):16億ドル

-

2025年10月:193億ドル – 以前の記録より16倍大きい

しかし清算額だけでは物語の一部しか伝えない。より興味深いのはメカニズムに関する問い:外部市場イベントはどのようにして特定の故障モードを引き起こしたのか?その答えは、中央集権的取引所のインフラとブロックチェーンプロトコル設計に存在するシステム的弱点を明らかにする。

オンチェーン外の故障:中央集権的取引所アーキテクチャ

インフラ過負荷とレート制限

取引所のAPIは乱用防止とサーバーロード管理のためにレート制限を実施している。通常運用時は、これらの制限は正当な取引を許容しつつ潜在的な攻撃を阻止できる。しかし極端なボラティリティ期間中、数千人のトレーダーが同時にポジション調整を試みる際、同じレート制限がボトルネックとなる。

CEXは1秒あたり1注文という清算通知の制限を設けており、1秒間に数千注文を処理できる場合でも適用される。10月の連鎖イベント中、これにより透明性が損なわれた。ユーザーはリアルタイムでの連鎖の深刻度を把握できなかった。サードパーティ監視ツールは毎分数百件の清算を示していたが、公式データソースはそれよりはるかに少ない値を示していた。

APIレート制限により、トレーダーは最初の1時間という肝心な期間中にポジションを変更できず、接続要求がタイムアウトし、注文送信が失敗した。ストップロス注文が執行されず、ポジション照会は古くなったデータを返した。こうしたインフラのボトルネックが市場イベントを運用危機へと変貌させた。

従来の取引所は通常負荷に安全余裕を加えた構成をしている。しかし通常負荷とストレス負荷は大きく異なる。日平均取引量はピーク時の需要を適切に予測できない。連鎖イベント中、取引量は100倍以上に急増し、ポジションデータへの照会は1000倍に達する。なぜなら各ユーザーが同時に自分の口座を確認するためだ。

図4.5:暗号資産サービスに影響を与えるAWS中断

自動スケーリングのクラウドインフラは助けになるが、即時対応は不可能であり、追加のデータベース読み取りレプリカの起動には数分かかる。新しいAPIゲートウェイインスタンスの作成にも数分かかる。その数分間、証拠金システムは過負荷となった注文板からの破損した価格データに基づいてポジション価値を評価し続ける。

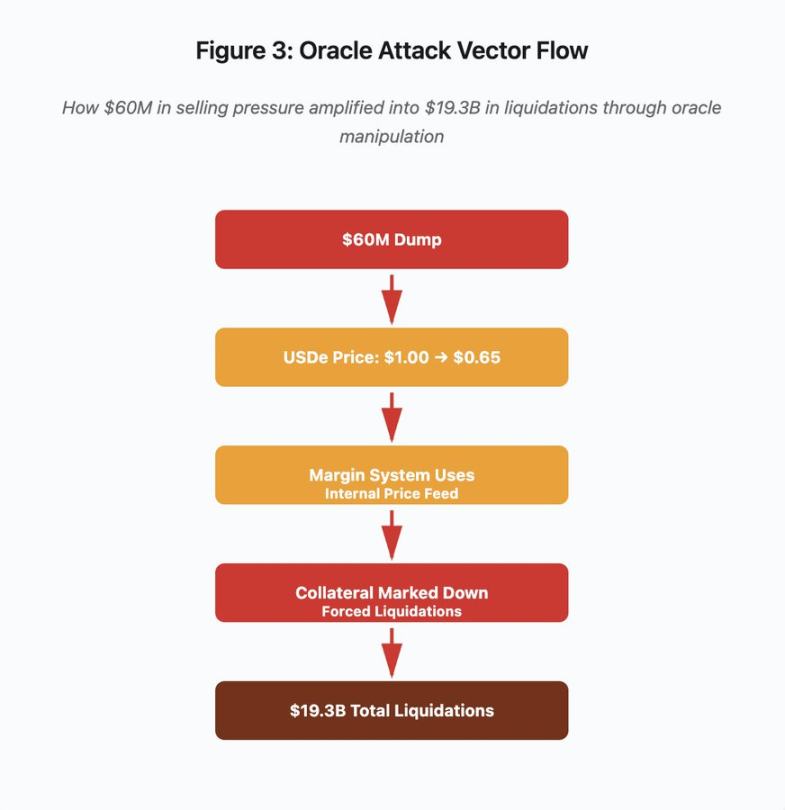

オラクル操作と価格付けの脆弱性

10月の連鎖イベント中、証拠金システムにおけるある重要な設計選択が顕在化した:いくつかの取引所は外部オラクルデータストリームではなく、内部現物市場価格に基づいて担保価値を算出している。通常の市場条件下では、裁定取引者が複数の取引所間の価格一貫性を維持する。しかしインフラがストレスを受けているとき、この結合は崩壊する。

図3:オラクル操作フローチャート

このインタラクティブフローチャートは、5段階の攻撃ベクトルを可視化している:

-

初期売却:USDeに対して6000万ドルの売り圧力をかける

-

価格操作:単一取引所でUSDeが1.00ドルから0.65ドルに急落

-

オラクル故障:証拠金システムが破損した内部価格データストリームを使用

-

連鎖トリガー:担保価値が下方修正され、強制清算が開始

-

拡大:合計193億ドルの清算(322倍に拡大)

この攻撃は、バイナンスがパッケージ合成担保に現物市場価格を使用する設定を悪用したものである。攻撃者が相対的に流動性の薄い注文板に6000万ドルのUSDeを投入すると、現物価格は1.00ドルから0.65ドルに急落した。現物価格に基づいて担保を評価するように設定された証拠金システムは、すべてのUSDe担保ポジションを35%下方再評価した。これにより数千のアカウントに追証通知と強制清算が発生した。

これらの清算は同一の非流動市場にさらなる売り注文を強いることで価格をさらに押し下げ、証拠金システムはさらに低い価格を観察してさらなるポジションの価値を評価し、フィードバックループによって6000万ドルの売り圧力が193億ドルの強制清算にまで拡大した。

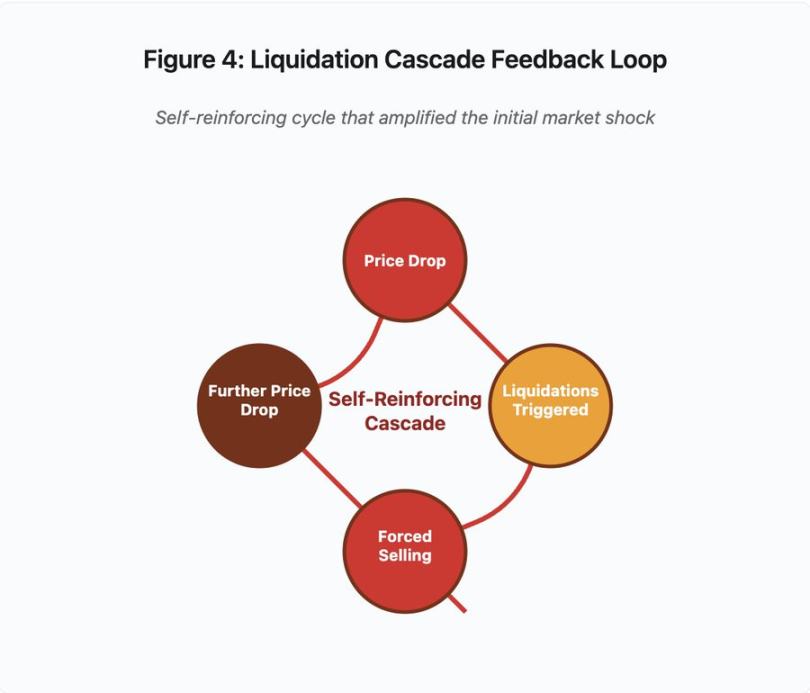

図4:強制清算連鎖フィードバックループ

この循環フィードバック図は連鎖の自己強化的性質を示している:

価格下落 → 清算トリガー → 強制売却 → さらなる価格下落 → [ループ繰り返し]

適切に設計されたオラクルシステムであれば、このようなメカニズムは機能しない。もしバイナンスが複数取引所にまたがる時間加重平均価格(TWAP)を使用していたなら、瞬間的な価格操作は担保評価に影響しなかったはずだ。Chainlinkやその他多源オラクルからの集約価格データストリームを使用していたならば、攻撃は失敗しただろう。

4日前のwBETH事件も同様の脆弱性を示した。wBETHはETHとの1:1交換比率を維持すべきであった。連鎖イベント中、流動性が枯渇し、wBETH/ETH現物市場は20%の割引を示した。証拠金システムはそれに応じてwBETH担保品の評価を下方修正し、基礎となるETHで完全に担保されているポジションの清算を引き起こした。

自動デクリーシング(ADL)メカニズム

清算が現在の市場価格で執行できない場合、取引所は自動デクリーシング(ADL)を実施し、利益を得ているトレーダーに損失を分配する。ADLは現在価格で利益ポジションを強制決済し、清算ポジションのギャップを補填する。

10月の連鎖イベント中、バイナンスは複数の銘柄でADLを実行した。利益のあるロングポジションを持つトレーダーは、自身のリスク管理の失敗ではなく、他のトレーダーのポジションが債務超過になったために、取引が強制決済された。

ADLは中央集権的デリバティブ取引における基本的なアーキテクチャ選択を反映している。取引所は自らが損失を被らないよう保証している。つまり損失は以下のいずれか、または複数が負担することになる:

-

保険基金(清算ギャップを補填するために取引所が確保した資金)

-

ADL(利益トレーダーのポジションを強制決済)

-

社会化損失(損失をすべてのユーザーに分配)

未決済建玉に対する保険基金の規模がADLの頻度を決定する。バイナンスの保険基金は2025年10月時点で約20億ドルだった。BTC、ETH、BNBペルプの40億ドルの未決済建玉に対して50%のカバレッジを提供していた。しかし10月の連鎖イベント中、全銘柄の未決済建玉総額は200億ドルを超えた。保険基金ではギャップをカバーできなかった。

10月の連鎖イベント後、バイナンスはBTC、ETH、BNB USDⓈ-M契約について、未決済建玉総額が40億ドル未満に保たれている限りADLが発生しないと発表した。これによりインセンティブ構造が生まれる:取引所はADL回避のためより大きな保険基金を維持できるが、それは本来利益を上げられる用途に使える資金を占めることになる。

オンチェーン故障:ブロックチェーンプロトコルの限界

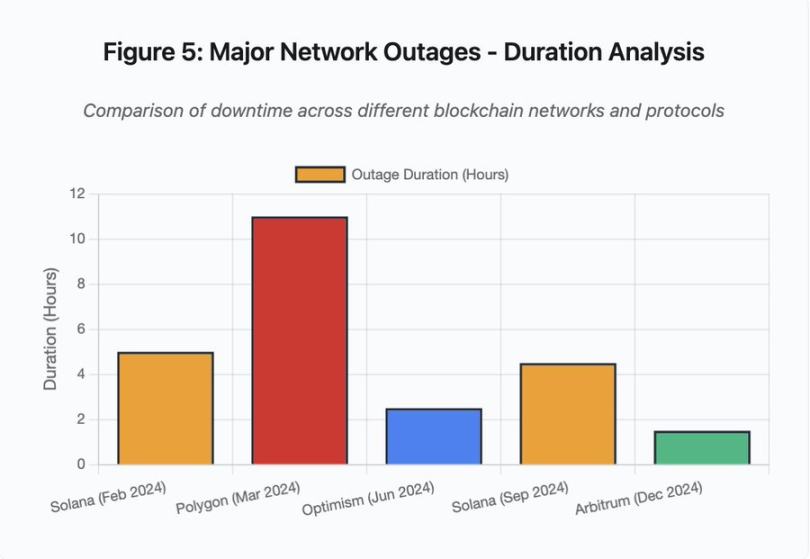

棒グラフは異なるイベント中の停止時間を比較している:

-

Solana(2024年2月):5時間 - 投票スループットボトルネック

-

Polygon(2024年3月):11時間 - バリデータバージョン不一致

-

Optimism(2024年6月):2.5時間 - シーケンサーオーバーロード(エアドロップ)

-

Solana(2024年9月):4.5時間 - トランザクションスパム攻撃

-

Arbitrum(2024年12月):1.5時間 - RPCプロバイダ障害

図5:主要ネットワーク中断 - 持続時間分析

Solana:コンセンサスボトルネック

Solanaは2024-2025年にかけて複数回の中断を経験している。2024年2月の中断は約5時間、2024年9月の中断は4-5時間続いた。これらは共通の根本原因に由来する:ネットワークがスパム攻撃や極端なアクティビティ期間中に取引量を処理できなくなる。

図5詳細:Solanaの中断(2月5時間、9月4.5時間)は、ストレス下でのネットワーク回復力に関する繰り返される問題を浮き彫りにする。

Solanaのアーキテクチャはスループット最適化されている。理想的な条件下では、ネットワークは秒間3,000~5,000トランザクションを処理し、サブ秒レベルの最終性を持つ。この性能はイーサリアムよりも桁違いに高い。しかしストレスイベント中、この最適化が脆弱性を生む。

2024年9月の中断は、バリデータの投票メカニズムを圧倒する大量のゴミ取引の波が原因だった。Solanaのバリデータはコンセンサスを得るためにブロックに投票しなければならない。通常運用時は、コンセンサス進行を確実にするため、バリデータが投票トランザクションを優先処理する。しかし当時のプロトコルは料金市場において投票トランザクションを通常取引と同等に扱っていた。

トランザクションmempoolが数百万のスパム取引で満たされると、バリデータは投票トランザクションを伝播できなくなる。十分な投票がなければブロックは確定せず、確定しないブロックではチェーンが停止する。保留中の取引を持つユーザーはそれらがmempoolに滞留するのを見る。新規取引は提出できない。

StatusGatorは2024-2025年にかけて複数回のSolanaサービス中断を記録しているが、Solanaは正式に一度もそれを認めていない。これにより情報の非対称性が生じる。ユーザーはローカル接続問題と全ネットワーク範囲の問題を区別できない。サードパーティ監視サービスが説明責任を果たすが、プラットフォーム自体が包括的なステータスページを維持すべきである。

イーサリアム:Gas料金爆発

イーサリアムは2021年のDeFi繁栄期に極端なGas料金の急騰を経験し、シンプルな送金の手数料が100ドルを超えた。複雑なスマートコントラクト操作には500-1000ドルかかった。これらの料金は小額取引にとってネットワークを利用不能にし、一方でMEV抽出という別の攻撃ベクトルを可能にした。

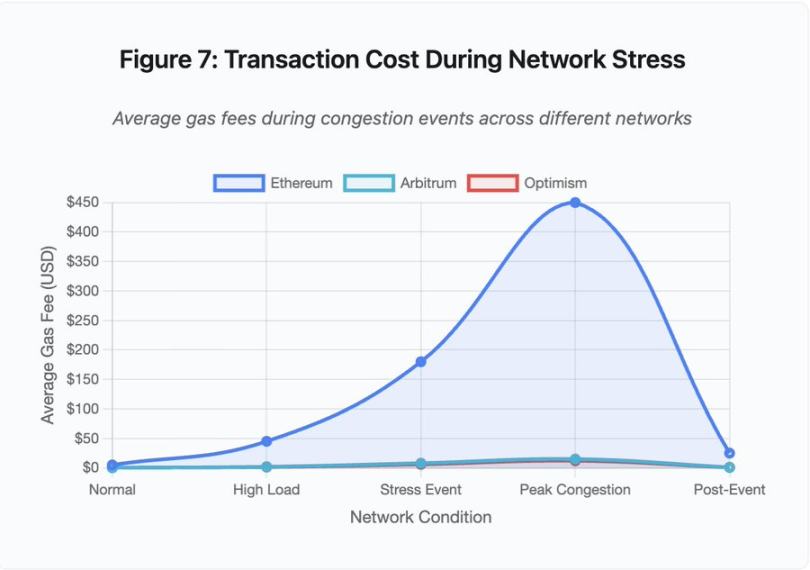

図7:ネットワークストレス期間中の取引コスト

この折れ線グラフはストレスイベント中における各ネットワークのGas料金上昇を劇的に示している:

-

イーサリアム:5ドル(通常)→ 450ドル(ピーク混雑)- 90倍増

-

Arbitrum:0.50ドル → 15ドル - 30倍増

-

Optimism:0.30ドル → 12ドル - 40倍増

可視化された結果は、Layer 2ソリューションですら、起点がはるかに低くても顕著なGas料金上昇を経験することを示している。

最大抽出可能価値(MEV)とは、バリデータがトランザクションを再順序付け、含めたり除外したりすることで得られる利益を指す。高Gas環境ではMEVは特に収益性が高い。裁定取引者は大規模DEX取引を先回りしようと競争し、清算ロボットは担保不足ポジションをまず清算しようと競う。この競争はGas料金入札戦争として現れる。

混雑期間中に取引を確実に含めてもらいたいユーザーは、MEVロボットよりも高い料金を提示しなければならない。これにより取引手数料が取引価値を上回る状況が生じる。100ドルのエアドロップを受け取りたい?150ドルのGas料金を支払え。清算回避のため担保を追加したい?500ドルの優先料金を払うロボットと競え。

イーサリアムのGas制限は各ブロックの総計算量を制限している。混雑時には、ユーザーが希少なブロックスペースを入札競争する。料金市場は設計通り機能する:より高い入札者が優先される。しかし、この設計により、ユーザーが最もアクセスを必要とする高使用期間にネットワークがますます高価になってしまう。

Layer 2ソリューションは、計算をオンチェーンからオフチェーンに移すことでこの問題を解決しようとする一方、定期的にイーサリアムに決済することでセキュリティを継承する。Optimism、Arbitrum、その他のRollupはオフチェーンで数千の取引を処理し、その後圧縮された証明をイーサリアムに提出する。このアーキテクチャは通常運用時に取引あたりのコストを成功裏に削減する。

Layer 2:シーケンサーボトルネック

しかしLayer 2ソリューションは新たなボトルネックを導入する。Optimismは2024年6月、25万のアドレスが同時にエアドロップを申告した際に中断を経験した。イーサリアムに取引を提出する前にそれらを順序づけるコンポーネントであるシーケンサーが過負荷になり、ユーザーは数時間取引を提出できなくなった。

この中断は、計算をオフチェーンに移してもインフラ需要が消えるわけではないことを示している。シーケンサーは着信取引を処理し、順序づけ、実行し、イーサリアム決済用の詐欺証明またはZK証明を生成しなければならない。極端なトラフィック下では、シーケンサーは独立したブロックチェーンと同様のスケーリング課題に直面する。

複数のRPCプロバイダーの可用性を維持する必要がある。メインプロバイダーが故障した場合、ユーザーは代替手段にシームレスにフェイルオーバーすべきである。Optimismの中断中、一部のRPCプロバイダーは機能を維持したが、他は故障した。故障したプロバイダーにデフォルト接続するウォレットのユーザーは、チェーン自体がオンラインであってもチェーンと相互作用できなかった。

AWSの中断は繰り返し、暗号資産エコシステム内に集中するインフラリスクがあることを証明している:

-

2025年10月20日(本日):米国東部リージョンの中断がCoinbase、Venmo、Robinhood、Chimeに影響。AWSはDynamoDBおよびEC2サービスのエラーレート増加を認める。

-

2025年4月:地域的中断が同時期にバイナンス、KuCoin、MEXCに影響。AWSホスティングコンポーネントの故障により、複数の主要取引所が利用不能になった。

-

2021年12月:米国東部リージョンの中断により、Coinbase、Binance.US、および「分散型」取引所dYdXが8-9時間停止し、アマゾン自身の倉庫や主要ストリーミングサービスにも影響。

-

2017年3月:S3中断により、CoinbaseおよびGDAXへのログインが5時間妨げられ、広範なインターネット中断も伴った。

パターンは明確である:これらの取引所はAWSインフラ上に重要なコンポーネントをホストしている。AWSが地域的中断を経験すると、複数の主要取引所とサービスが同時に利用不能になる。中断期間中、ユーザーは資金アクセス、取引執行、ポジション変更ができず、まさに市場変動が即時対応を要求する時期にそうなる。

Polygon:コンセンサスバージョン不一致

Polygon(旧Matic)は2024年3月に11時間の中断を経験した。根本原因はバリデータのバージョン不一致であり、一部のバリデータが旧ソフトウェアを、他がアップグレードされたバージョンを実行していた。これらのバージョンは状態遷移を異なる方法で計算する。

図5詳細:Polygonの中断(11時間)は分析対象の主要イベント中最長であり、コンセンサス障害の深刻さを浮き彫りにする。

バリデータが正しい状態について異なる結論に達すると、コンセンサスは失敗し、バリデータがブロック有効性について合意できないため、チェーンは新区塊を生成できなくなる。これにより行き詰まりが生じる:旧ソフトウェアを実行するバリデータが新ソフトウェアのバリデータが生成したブロックを拒否し、新ソフトウェアのバリデータが旧ソフトウェアのバリデータが生成したブロックを拒否する。

解決にはバリデータのアップグレードを調整する必要があるが、中断中に行うには時間がかかる。各バリデータオペレーターに連絡を取り、正しいソフトウェアバージョンを展開し、バリデータを再起動しなければならない。数百の独立したバリデータを持つ分散型ネットワークでは、この調整に数時間から数日かかる。

ハードフォークは通常ブロック高トリガーを使用する。すべてのバリデータが特定のブロック高までにアップグレードし、同時にアクティベートされるが、これは事前調整が必要である。段階的アップグレード(バリデータが徐々に新バージョンを採用)は、Polygonの中断を引き起こしたような正確なバージョン不一致リスクを孕んでいる。

アーキテクチャ上のトレードオフ

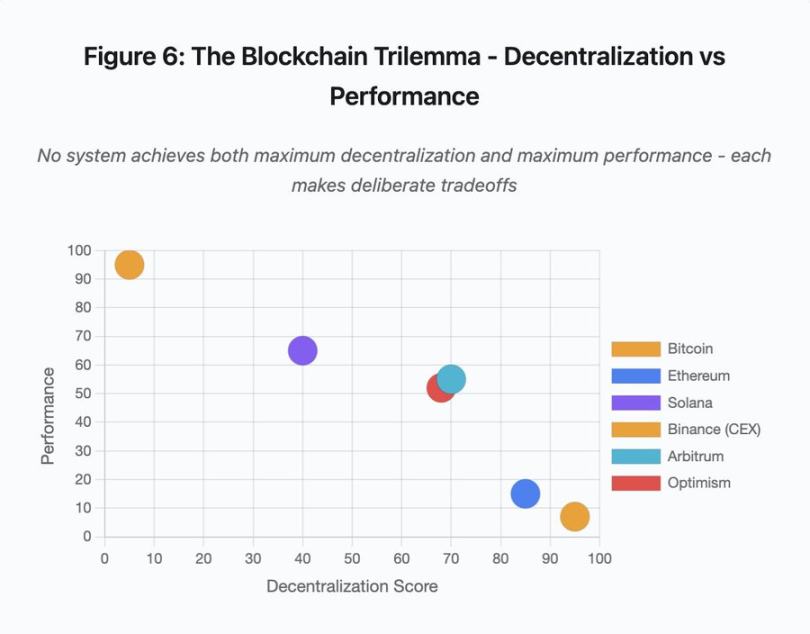

図6:ブロックチェーン三難問題 - 分散化 vs パフォーマンス

この散布図は、異なるシステムを2つの主要次元にマッピングしている:

-

ビットコイン:高度な分散化、低パフォーマンス

-

イーサリアム:高度な分散化、中程度パフォーマンス

-

Solana:中程度の分散化、高性能

-

バイナンス(CEX):最小限の分散化、最大パフォーマンス

-

Arbitrum/Optimism:中高程度の分散化、中程度パフォーマンス

重要な洞察:どのシステムも最大の分散化と最大のパフォーマンスを同時に達成できず、それぞれの設計は異なるユースケースに対する深慮されたトレードオフを行っている。

中央集権的取引所はアーキテクチャの簡潔さにより低遅延を実現する。マッチングエンジンはマイクロ秒単位で注文を処理し、状態は中央化データベースに存在する。コンセンサスプロトコルによるオーバーヘッドはないが、この簡潔さは単一障害点を作り出し、インフラがストレスを受けると、緊密に結合されたシステム内でカスケード障害が広がる。

分散型プロトコルは状態をバリデータ間で分散させ、単一障害点を排除する。高スループットチェーンは中断中もこの属性を維持する(資金損失なし、一時的に活性のみ損なわれる)。しかし分散バリデータ間でコンセンサスを得ることは計算オーバーヘッドを導入し、状態遷移が確定する前にバリデータが合意しなければならない。バリデータが互換性のないバージョンを実行するか、圧倒的なトラフィックに直面すると、コンセンサスプロセスは一時的に停止する可能性がある。

レプリカの追加は耐障害性を高めるが、調整コストも増加させる。ビザンチンフォールトトレランスシステムでは、バリデータが増えるごとに通信オーバーヘッドが増す。高スループットアーキテクチャは最適化されたバリデータ通信によりこのオーバーヘッドを最小化し、卓越したパフォーマンスを実現するが、特定の攻撃パターンに対して脆弱になる。安全性重視アーキテクチャはバリデータの多様性とコンセンサスの堅牢性を優先し、基礎層のスループットを制限しつつ弾力性を最大化する。

Layer 2ソリューションは階層的設計により両方の特性を提供しようとする。L1決済を通じてイーサリアムのセキュリティ属性を継承しつつ、オフチェーン計算で高スループットを提供する。しかしシーケンサーとRPC層に新たなボトルネックを導入しており、アーキテクチャの複雑さがいくつかの問題を解決する一方で新たな故障モードを生み出すことを示している。

スケーリングは依然として根本問題

これらのイベントは一貫したパターンを明らかにする:システムは通常負荷向けにリソースを構成し、ストレス下で災害的に失敗する。Solanaは通常トラフィックを効果的に処理できたが、取引量が10,000%増加したときに崩壊した。イーサリアムのGas料金はDeFiの普及が混雑を引き起こすまでは妥当な水準を保っていた。Optimismのインフラは正常に動作したが、25万のアドレスが同時にエアドロップを申告したときに限界を迎えた。バイナンスのAPIは通常取引期間中は正常に機能したが、清算連鎖中には制限された。

2025年10月のイベントは取引所レベルでこのダイナミクスを示している。通常運用時は、バイナンスのAPIレート制限とデータベース接続は十分だったが、清算連鎖中、すべてのトレーダーが同時にポジション調整を試みる際、これらの制限がボトルネックとなった。取引所を保護するために設計された証拠金システムは、最悪の瞬間に強制売却者を創出することで危機を拡大した。

自動スケーリングは段階関数的な負荷増加に対して十分な保護を提供しない。追加サーバーの起動には数分かかる。その数分間、証拠金システムは希薄な注文板からの破損した価格データに基づいてポジション価値を評価し続ける。新しい容量が稼働する頃には、連鎖反応はすでに広がっている。

稀なストレスイベントに備えてリソースを過剰構成することは、通常運用時には資金を消費する。取引所運営者は典型的な負荷に向けて最適化し、偶発的な故障を経済的に合理的な選択として受け入れる。ダウンタイムのコストはユーザーに外部化され、彼らは重要な市場変動中に清算、取引の滞留、資金アクセス不能に直面する。

インフラ改善

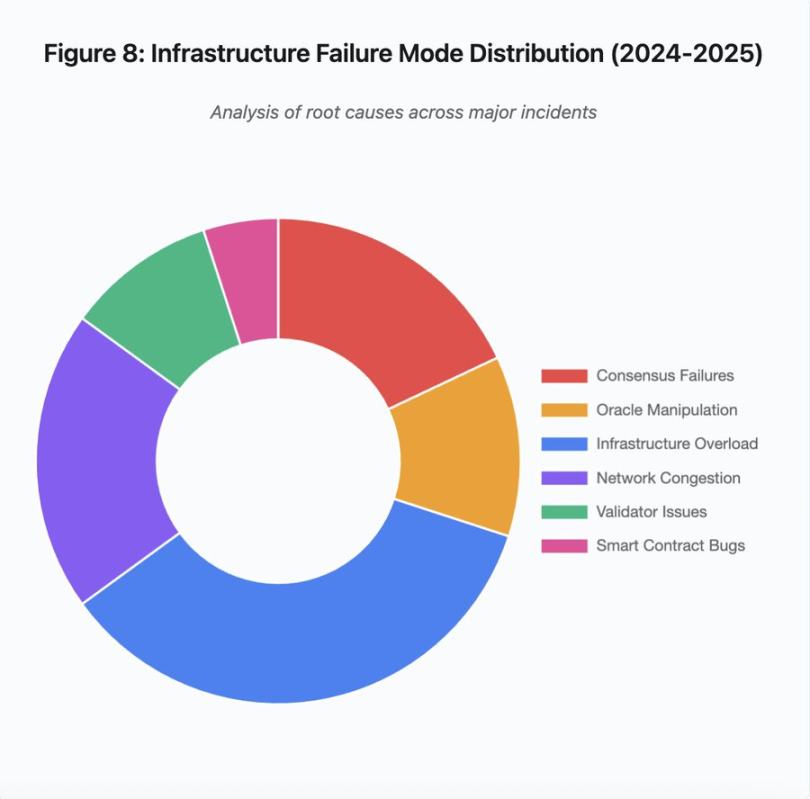

図8:インフラ故障モード分布(2024-2025)

根本原因の円グラフ分解によると:

-

インフラ過負荷:35%(最も一般的)

-

ネットワーク混雑:20%

-

コンセンサス失敗:18%

-

オラクル操作:12%

-

バリデータ問題:10%

-

スマートコントラクト脆弱性:5%

故障の頻度と深刻度を減少させるいくつかのアーキテクチャ変更が可能だが、いずれもトレードオフを伴う:

価格付けシステムと清算システムの分離

10月の問題の一部は、証拠金計算と現物市場価格を結合したことによる。パッケージ資産に現物価格ではなく交換レートを使用すれば、wBETHの誤価格を回避できた。より一般的に言えば、重要なリスク管理システムは操作可能な市場データに依存すべきではない。多源集約とTWAP計算を備えた独立したオラクルシステムは、より堅牢な価格データストリームを提供する。

過剰構成と冗長インフラ

2025年4月にバイナンス、KuCoin、MEXCに影響したAWS中断は、集中インフラ依存のリスクを証明している。複数のクラウドプロバイダーにまたがって重要なコンポーネントを稼働させれば、運用の複雑さとコストが増すが、相関故障を排除できる。Layer 2ネットワークは自動フェイルオーバー付きの複数のRPCプロバイダーを維持できる。通常運用時には余分な費用は無駄に見えるが、ピーク需要時に数時間のダウンタイムを防ぐことができる。

強化されたストレステストとキャパシティプランニング

通常時は正常に動作し、失敗するまで気づかないというパターンは、ストレス下でのテスト不足を示している。通常負荷の100倍の負荷をシミュレーションすることは標準的な慣行となるべきであり、開発中にボトルネックを特定するコストは、実際に中断が発生したときに発見するよりも安い。しかし現実の負荷テストは依然として困難である。本番トラフィックは合成テストでは完全に捉えきれないパターンを示し、ユーザーは実際のクラッシュ中とテスト中とで異なる行動をとる。

今後の道筋

過剰構成は最も信頼できる解決策を提供するが、経済的インセンティブと衝突する。稀なイベントに備えて10倍の過剰容量を維持するには毎日コストがかかり、年1回の問題を防ぐためにそれが正当化されるほどの災害的故障が発生するまで、システムはストレス下で失敗し続けるだろう。

規制の圧力が変化を強いるかもしれない。法規制が99.9%の稼働率を義務付けたり、許容されるダウンタイムを制限したりすれば、取引所は過剰構成せざるを得なくなる。しかし規制は通常災害の後に来て、予防ではない。Mt. Goxの2014年の破綻が日本に正式な暗号資産取引所規制をもたらした。2025年10月の連鎖イベントは同様の規制的対応を引き起こす可能性が高い。その

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News

![Axe Compute [NASDAQ:AGPU] が企業再編を完了(旧POAI)、エンタープライズ向け分散型GPUコンピューティングリソースAethirが正式にメジャー市場に進出](https://upload.techflowpost.com/upload/images/20251212/2025121221124297058230.png?x-oss-process=image/resize,p_50/quality,q_80)