ステーブルコイン:革新、インフラ、およびグローバルな規制の状況

TechFlow厳選深潮セレクト

ステーブルコイン:革新、インフラ、およびグローバルな規制の状況

ステーブルコインは、暗号資産の投機的ツールから、全く新しいタイプのデジタル金融インフラへと進化しつつある。

執筆:Jsquare Research Team

ステーブルコインは、暗号資産の投機的ツールから新たなデジタル金融インフラのカテゴリーへと変貌しつつある。2025年8月時点で、ステーブルコインの時価総額は2714億ドルを突破したが、規模以上に重要なのはその構成、利回りメカニズム、および利用シナリオの分岐である。

我々は、市場が決定的な転換期を迎えていると考える。単なる流動性追求型の米ドルトークンから、現実世界のキャッシュフローおよび企業システムに直接接続される、組み合わせ可能で利払い可能な決済資産への移行である。本稿では、ステーブルコインのタイプの進化と、世界各地域における規制動向について深く探る。

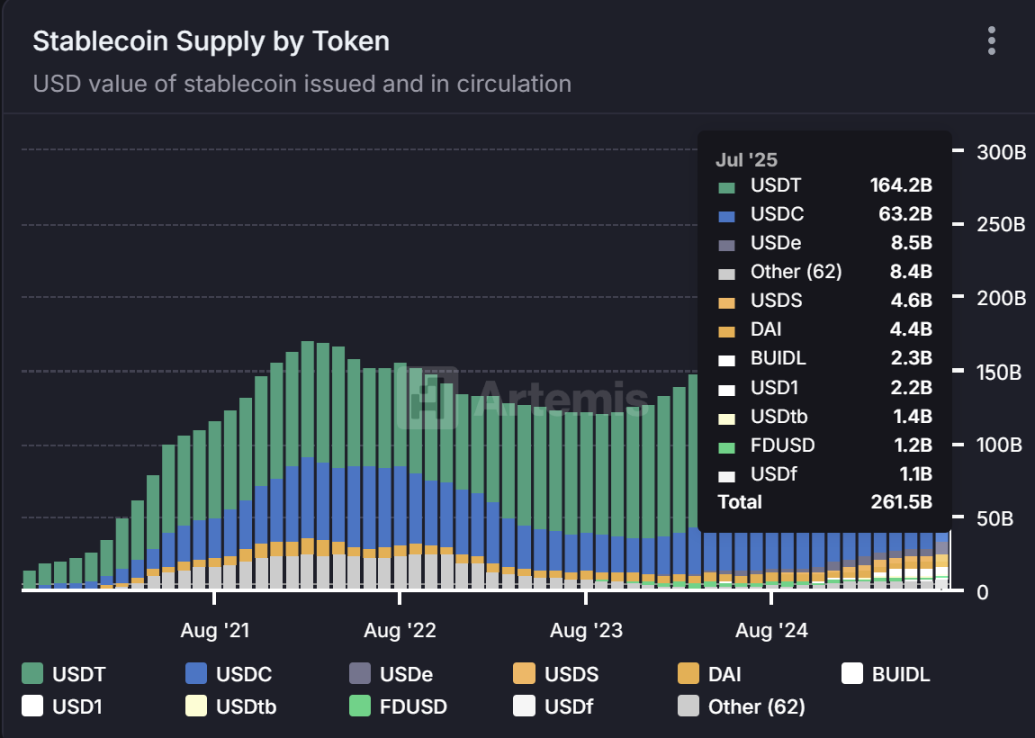

ステーブルコイン市場規模

ステーブルコインは、もはや暗号資産のサンドボックスを超えている。供給の成長は、USDT、USDC、PayPal USD(PYUSD)といった新興の機関向けトークンによって推進されている。現在、ブロックチェーン上での年間決済量はVisaとマスターカードの合計を超えており、2024年には27.6兆ドルに達した。当初は米ドルに連動した便宜上のトークンであったものが、今や成熟した、利払い機能を持つ全チェーンの現金レイヤーへと進化している。規制当局、決済ネットワーク、財務責任者らは、次第にステーブルコインを銀行貨幣と同等に扱うようになっている。Circleは2025年6月にIPOを成功させ、6.24億ドルを調達し、評価額は69億ドルに達した。これは、規制対応型ステーブルコイン発行体に対する市場の信頼を浮き彫りにするものだ。

2025年8月時点で、流通中のステーブルコインの総供給量は2695億ドル。USDTが1544億ドル(57.3%)で圧倒的シェアを占め、USDCが658億ドル(24.4%)で続く。その他には、USDe(105億ドル)、DAI(41億ドル)、USDS(48億ドル)があり、FDUSD、PYUSD、USDXなどの新興または小規模なステーブルコインは、それぞれ1%未満の市場シェアを持つ。この集中度は、従来の発行者の支配力を示す一方で、新興ステーブルコインがコンプライアンスと金融インフラ戦略の統合を通じて差別化を図る圧力にあることも示している。

出典: https://app.artemis.xyz/stablecoins

ステーブルコインが「利回りエンジン」へと変貌

2024年にマネーサプライの金利が4%を超えると、発行体は米国国債をトークン化し、その利回りを保有者に還元し始めた。現在、トークン化された国債の時価総額は58億ドルを超え、金利の変動が激しい中でも四半期ごとに20%以上の成長率を維持している。より広範なRWA(現実世界資産)——短期与信、売掛金、不動産の持分など——により、オンチェーンRWAの時価総額は350億ドルに達し、アナリストは年末までに500億ドルを超えると予測している。

2024年の違いは規模の拡大だけでなく、オンチェーンの利回りと現実世界資産(RWAs)との直接連動にある。一年前までは、ステーブルコインの保有は資本の保護にすぎなかったが、今や以下のような構造を通じて年率4~10%の利回り(APY)を得られる:

-

sUSDe(Ethena):デルタニュートラル派生商品およびベーシス取引により収益を創出。時価総額は34.9億ドル。

-

USDM(Mountain):バミューダ規制下のラッパーを通じた短期国債のトークン化。時価総額は4780万ドル。

-

USDY(Ondo):短期政府債券のトークン化。時価総額は6.36億ドル。

-

Plume Yield Tokens:マネーマーケットファンド(MMF)の収益をクロスチェーンで分配。時価総額は2.35億ドル。

(出典:CoinGecko、2025年6月17日)

我々はこの分野に注目すべき価値があると考える。すでに58億ドル以上のトークン化国債が流通しており、利払い型ステーブルコインの規模は四半期ごとに25%以上で複利成長している。これらの資産は、ステーブルコイン、マネーマーケットファンド、トークン化固定利回り商品の境界を曖昧にしている。

2026年第2四半期までに、利払い型ステーブルコインは総供給量の15%以上を占める見込み(現在は約3.5%)。これらはもはや純粋なDeFi原生商品ではなく、コンプライアンスを優先し、組み合わせ可能性を持つ基盤資産として、RWAエコシステムに深く統合されつつある。

スマートマネーの行方:次世代リーディングステーブルコインを形作る3つのトレンド

1. エンタープライズ統合

PYUSDは単なるマーケティングではない。時価総額9.52億ドルのこのステーブルコインはVenmoウォレットに深く統合され、加盟店報酬機能をサポートしている。JPMorgan Chaseのデジタルトークン(JPM Coin)は、財務システム内で1日あたり10億ドル超の決済を実現している。ERPシステム、給与支払い、デジタルバンキングアーキテクチャへの統合が進むにつれ、この分野の規模は10倍に拡大すると予想される。

2. 全チェーン相互運用性

ブロックチェーンの断片化はかつて業界の発展を妨げていたが、LayerZero、Axelar、CCIPなどのプロトコルが全チェーン機能によってこの問題を解決しつつある。次世代の主流ステーブルコインは、「一度鋳造すれば、すべてのネットワークで使用可能」というネイティブな全チェーン特性を持つだろう。

3. 規制認証による参入障壁の構築

「MAS認証」「MiCA承認」などの資格は、特にB2Bおよび企業資金フローにおいて、ステーブルコイン市場の重要な差別化要因となり、実際の配布優位性を生み出している。コンプライアンス対応の発行者が提供するトークンは、二次市場で信頼プレミアムを得ることになる。

4. インフラ成熟度の向上

CeFi領域では、Stripeが11億ドルでBridge Networkを買収し、伝統的決済大手がステーブルコインチャネルに本腰を入れていることを示した。DeFiエコシステム内では、Curveなどの流動性ハブ、ステーブルコイン交換プール、担保貸付プラットフォームが資金効率を著しく高めている。エコシステムの成熟とともに、ステーブルコインは金融システムの各層に深く埋め込まれ、より信頼性が高く、機能的に完成されたインフラへと進化している。

規制套利の窓が急速に閉じる

2023年まで、ステーブルコインの発行は規制のグレーゾーンにあった。しかし今、その窓は急速に閉じつつある。最新の規制状況は以下の通り。

1. 米国(GENIUS法)――2025年7月18日、「企業担保ペーパー及び規制発行法案」(GENIUS Act)が正式に施行され、米ドルステーブルコインの規制に新たな時代が到来した。この法律は2025年の「デジタル資産市場明確化法」(CLARITY Act)とともに、コンプライアンス型決済ステーブルコインを非証券資産として明確に位置づけ、規制の確定性を提供し、消費者保護を強化し、米国がグローバルデジタル資産市場で競争力を維持することを目指している。主な条項は以下の通り:

-

100%準備要件:ステーブルコインは現金および短期米国国債で1:1完全裏付けられなければならない。準備資産には高リスク資産(暗号資産や信用資産)を含めることはできず、特定の流動性需要以外では再抵当も禁止される。

-

透明性および認証メカニズム:発行体は毎月監査済み準備報告書を公表しなければならない。CEO/CFOは報告の正確性について個人的に認証を行う必要がある。

-

破産保護条項:ステーブルコインの準備資産は独立して信託管理される。保有者の換金権は他の債権者よりも優先される(銀行預金保護制度と同様)。

-

利払い禁止:アルゴリズムステーブルコイン(例:UST)および部分準備方式は禁止。完全担保型の「決済ステーブルコイン」のみ認められ、保有者への利払いは禁止される(証券とみなされるのを回避するため)。

GENIUS法は厳格な準備資産および透明性要件により、消費者の信頼を高め、ステーブルコインのより広範な採用を促進するだろう。明確な規制枠組みは、より多くの機関の参加を促し、米国がデジタル資産規制分野におけるグローバルリーダー地位を確立するのに貢献する。

GENIUS法ポリシーリンク https://www.whitehouse.gov/fact-sheets/2025/07/fact-sheet-president-donald-j-trump-signs-genius-act-into-law/

2.欧州(MiCA規制)――EUの「暗号資産市場規制」(MiCA)は以下の規定を設ける:

-

許可・規制要件:電子マネー機関または信用機関のライセンスを持つ者だけが法定通貨連動型ステーブルコイン(EMTs)を発行できる。欧州銀行管理局(EBA)が「重要」なステーブルコインを監督。ユーロ/米ドルステーブルコイン発行者は電子マネー免許または銀行資格を保持しなければならない。

-

完全準備要件:準備資産は発行量と1:1で連動しなければならない。主要ステーブルコインの場合、60%以上の準備をEU内の銀行に保管。低リスク資産(政府債/銀行預金)のみ許可。

-

使用量制限:非ユーロステーブルコインの1日取引量が100万件または2億ユーロを超える場合、発行者は使用拡大を停止することが義務付けられる。

-

アルゴリズムステーブルコインの禁止:実質的準備のないアルゴリズムステーブルコインは完全に禁止。償還可能な慎重な裏付け型トークンのみ認可。

2025年7月時点で、欧州銀行管理局はCircle(USDC発行体)を含む50社以上のステーブルコイン発行体からライセンス申請を受けている。これら主要機関はMiCA基準に適合するよう事業を調整している。

MiCA規制リンク:https://www.esma.europa.eu/esmas-activities/digital-finance-and-innovation/markets-crypto-assets-regulation-mica

3.英国規制枠組み――英国はステーブルコインを規制対象の決済手段として位置づけ、主な規定は以下の通り:

-

準備資産要件:法定通貨による完全担保型ステーブルコインのみ許可。準備資産は銀行預金/短期国債などの高流動性資産に限定。

-

利払い禁止:保有者への利払いを禁止。準備資産の収益は発行体が所有(運営コストに使用)。

-

許可制度:発行体はFCAの承認を得る必要あり(新種の電子マネー/決済機関ライセンス)。金融機関レベルの適正基準を満たす必要:自己資本比率要件、流動性管理メカニズム、T+1即時支払義務。

-

革新志向:銀行およびライセンス保有機関による決済用ステーブルコイン発行を奨励。クロスボーダー送金/マイクロペイメントなどの応用に重点。

FCA規制ガイドラインリンク:https://www.fca.org.uk/publications/consultation-papers/cp25-14-stablecoin-issuance-cryptoasset-custody

4.シンガポール(MAS規制枠組み)――シンガポール金融庁(MAS)は段階的規制スキームを導入:

-

柔軟な許可制度:発行量が500万SGD未満の発行者は、通常のデジタル決済トークンライセンス(Digital Payment Token License)で運営可能。これを超える場合は大型決済機関ライセンス(Major Payment Institution License)を申請し、ステーブルコイン専門規則を遵守。

-

優良資産1:1連動:準備資産は現金、現金同等物、AAA格短期主権債に限定。発行通貨国の3か月以内償還国債を準備資産として受容。

-

償還保障メカニズム:ユーザーは1:1の硬直的換金権を有する(5営業日以内完了)。不当な換金手数料の設定を禁止。

2025年3月に追加されたステーブルコイン発行サービスライセンスにより、企業はステーブルコイン業務に特化でき、デジタル決済トークン関連のコンプライアンス負担が免除される。MASは2025年第2四半期に、ステーブルコイン発行主体がシンガポールに登録された銀行または非銀行金融機関であること明確化した。

MASポリシー詳細 https://www.mas.gov.sg/news/media-releases/2025/mas-clarifies-regulatory-regime-for-digital-token-service-providers

5.香港(提案中の規制体系)――香港の「ステーブルコイン条例」は2025年8月1日に施行され、主な内容は以下の通り:

-

完全準備要件:準備資産の時価は発行ステーブルコイン額以上でなければならない。香港ドル現金、銀行預金、港米政府証券/債券に限定。

-

HKMAによる強制ライセンス:香港で発行/販促されるすべてのステーブルコイン(外貨連動型を含む)はライセンス必須。アントグループはライセンス申請を表明。

-

金融機関レベル基準:準備資産はライセンス保有の信託機関により独立管理。定期的な業務監査報告提出。厳格なAML/CFTリスク管理体制を構築。

スタンダードチャータード銀行、Animoca Brands、香港電訊(HKT)は合弁会社を設立し、クロスボーダー決済用の香港ドルステーブルコイン発行を計画している。この条例はデジタル人民元のパイロットと連携し、香港の国際金融センターとしての地位を強化することを目指している。

HKMA規制ガイドライン https://www.hkma.gov.hk/eng/news-and-media/press-releases/2025/07/20250729-4/

6.UAE(アラブ首長国連邦)規制枠組み――UAE中央銀行(CBUAE)は2025年6月に施行された「ペイメントトークンサービス規制」により、ステーブルコインの規制体制を整備。ステーブルコインを「ペイメントトークン」と分類。ディルハム連動型コンプライアンスステーブルコイン「AE Coin」が代表例。準備保障と透明性を重視。主な条項:

-

国内ステーブルコイン発行:UAE登録のライセンス保有機関のみがディルハム連動ステーブルコインを発行可能。完全準備を維持し、定期監査を受ける必要あり。

-

外国ステーブルコインの制限:仮想資産取引でのみ使用可能。ディルハムの主権を守るため、国内決済での使用は禁止。

-

マネーロンダリング防止コンプライアンス:発行体および信託機関は厳格なKYCを実施。AML/CFT要件を満たす取引監視システムを構築。

-

デジタルディルハム(CBDC)計画:中央銀行デジタル通貨が決済エコを再形成する可能性。国家主導のデジタル決済体系を優先的に発展。

この枠組みはAE Coinなどの国内ステーブルコインに対する信頼を高めたが、外国ステーブルコインの制限は暗号市場全体の発展を抑制する可能性がある。

CBUAE規制全文 https://rulebook.centralbank.ae/en/rulebook/payment-token-services-regulation

7.日本ステーブルコイン政策――2025年の「資金決済法」(PSA)改正案は、世界をリードするステーブルコイン規制体系を確立。2025年5月からステーブルコインを正式に決済手段と認定。革新ポイント:

-

柔軟な準備要件:トラスト型ステーブルコインの準備比率を50%まで緩和。日米短期国債などの低リスク資産保有を許可。

-

新型仲介ライセンス:「電子決済手段/暗号資産サービス仲介者」カテゴリを設立。資産信託型仲介者の資本金要件を免除。

-

破産保護メカニズム:2022年のFTX Japan事件の教訓を踏襲。取引所は資産を日本国内に留保しなければならない。

-

透明性強化:発行体は金融庁に登録必須。オンチェーン取引データはAML/CFT監査を満たす必要あり。

この政策はトラスト型ステーブルコインの普及を後押しし、新型仲介モデルにより取引コストを削減。国内資産留保要件はユーザーファンドの安全性を大幅に高める。

日本ステーブルコイン政策詳細 https://law.asia/japan-crypto-stablecoin-regulations-2025/

8.韓国ステーブルコイン政策

2025年、韓国はステーブルコイン政策を積極的に推進。韓国ウォン連動ステーブルコインの合法化と規制枠組みへの組み入れを進め、経済的自律性を高め、グローバルデジタル金融市場で競争しようとしている。李在明大統領の指導下、与党共に民主党は「デジタル資産基本法」および関連法案を推進し、民間企業によるステーブルコイン発行のための法的枠組みを構築。USDT、USDCなどの米ドルステーブルコインへの依存を減らすことを目的とする。主な政策ポイント:

-

韓国ウォンステーブルコインの合法化:立法により韓国ウォンステーブルコインの禁令を解除。厳格な規制下での民間企業発行を許可。国内デジタル取引を促進し、資本流出を減少。

-

資本金要件:発行体は5~10億ウォン(約36~72万米ドル)の最低資本金を維持。資金不足の運営者による市場混乱を防止。

-

準備資産と透明性:100%準備要件(1:1連動)。定期的に準備資産監査報告を公開。米国GENIUS法およびEU MiCA基準に整合。

-

規制体制:金融委員会(FSC)と韓国銀行(BOK)の二重監督。為替リスク管理の調整メカニズムを強化。

-

デジタル資産エコ支援:証券型トークン発行(STO)および暗号ETF条項を含む関連立法。韓国をアジアのデジタル金融センターに育成することを目指す。

この政策は2025年内に立法が完了する見込みであり、韓国をアジアで初めて完全なステーブルコイン規制体系を確立する国とするかもしれない。

韓国ステーブルコイン政策詳細 https://coinedition.com/south-korea-new-stablecoin-regulation/

GENIUS法――米国ステーブルコイン基準

GENIUS法は、それが世界的な規制基準となる可能性があるため、特別な重要性を持つ。主な影響:

1. 機関的信頼性

-

連邦準備制度(Fed)による監督により、ステーブルコインに決済資産としての地位を与える。

-

銀行預金や国債(T-bills)と同程度の信用格付けを得る。

2. エンタープライズ向けプログラマブルマネー

企業財務シーンへの応用を推進:

-

財務資金管理

-

リアルタイム為替換算(FX conversion)

-

ERPシステムとの統合決済

3. 高リスクステーブルコインの抑制

-

規制対応トークン(例:PayPal USD、Circle USDC)との区別。

-

海外/アルゴリズムステーブルコイン(例:USDT、crvUSD)を米国取引所から排除する可能性。

4. 収益分配の不確実性

-

発行体が国債準備の利回り(T-bill yield)を保有者に分配することを許可するかどうか不明確。

-

これが機関採用の鍵となる要因となる可能性。

ステーブルコイン:デジタル版ユーロドル

ステーブルコインは静かに1970年代のユーロドル革命を再現しつつある――それは主権通貨当局の管理外にある、オフショア、利払い型、米ドル建ての決済システムになりつつある。しかしユーロドルとは異なり、ステーブルコインはプログラマブル性、組み合わせ可能性、グローバル相互運用性を持つ。

このような技術革新と規制の明確化の融合により、ステーブルコインは「軽い主権」を持ち、米ドルに類似したプログラマブル現金インフラとなる。適切な規制設計のもとで、ステーブルコインはSWIFT以来、最も拡張性のある金融グローバル化の形態となる可能性がある。

応用シナリオの進化

ステーブルコインは当初、暗号資産ネイティブ機能のために最適化されていた:市場中立取引、担保品ステーキング、取引所間アービトラージ。この段階は終わりつつある。新しい時代は現実世界の応用に焦点を当てる:

-

新興市場の貯蓄と決済:高インフレ経済圏では、米ドルステーブルコインが銀行預金のデジタル代替品となっている。ステーブルコインを通じて米ドルを得ることは、地元の銀行システムに依存するよりも一般的に信頼できる。

-

クロスボーダー送金:フィリピン、ナイジェリア、メキシコの出稼ぎ労働者が、既存の高手数料・遅延決済の送金ルートを避け、ステーブルコインを使用し始めている。

-

トークン化現金同等物:先進市場では、USDC、sUSDeなどの規制対応ステーブルコインが、トークン化マネーマーケットファンドのように、年率4~8%の利回りを提供しながら、日内流動性とフィンテックプラットフォーム向けのプログラマブルAPIを維持する。

未来のステーブルコインの姿

将来のステーブルコインは、暗号資産というだけでなく、プログラマブルで利払い可能、API対応の現金同等物であり、複数のブロックチェーンおよび管轄区域をまたいで動作する。その機能はトークン化マネーマーケットファンドに類似し、設計上は信頼最小化と即時送金を追求する。規制枠組みの整備と企業採用の加速に伴い、我々はステーブルコインが米ドルのデジタル包装から、グローバル相互運用可能な現金インフラへと進化し、インターネットネイティブ通貨としてSWIFTの全球決済レイヤー的地位に挑戦する可能性があると信じている。TechFlow

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News