暗号資産から金融へ、そして金融から暗号資産へ

TechFlow厳選深潮セレクト

暗号資産から金融へ、そして金融から暗号資産へ

暗号化、フィンテック、AIが融合し、新たな金融オペレーティングシステムを形成している。

執筆:0xJeff

翻訳:AididiaoJP

ブロックチェーンは許可不要のグローバルな基盤軌道であり、人々は世界中のどこにいても、自分の資産を保持、送金、購入、貸出/借り入れ、活用できる。

資金を自ら管理(セルフカストディ)しつつ、サービスやアプリケーションとやり取りする際も、依然として自分自身が資金を保有する。

これは、銀行(実店舗またはデジタル銀行)がユーザーの資金を管理し、金融サービスを提供する従来の金融システムとは対照的である。

ブロックチェーン基盤の流動性という性質により、機関が資本移動を図る場合、企業がステーブルコインを通じて決済基盤を拡大する場合、または小口ユーザーが投資や資産運用を行う場合に最適な環境となっている。

本稿では、DeFiからフィンテック、Web2/Web3への変化、AIの役割、業界内の変革およびそれによって生じる機会について考察する。

さあ、見ていこう。

東南アジアで最も支配的なライドシェアまたはスーパーアプリの一つであるGrabのフィンテック戦略について話そう。

Grabは当初マレーシアでライドシェアサービスを開始し、タクシーをより安全かつ信頼できるものにするという目標を持っていた。このプラットフォームはマレーシアで人気を集め、フィリピン、タイ、シンガポール、ベトナムへと拡大した。

Grabは単なるタクシーアプリではなく、インフラが限られ、交通システムが分散している地域において、信頼のプラットフォームを構築した。

その後、Grabは自家車、バイク、食品配送、小包配達、アプリ内決済システム(ウォレット)など、サービス範囲を拡大した。すべてのサービスが同じアプリ、ドライバー、決済基盤を使用しており、スーパーアプリ・エコシステムが形成されている。

Grabは、ウォレット/決済基盤(GrabPay)こそがすべてをつなぎ合わせる金融インフラであることに気づいた(ユーザーが運賃や配送費を支払い、価値を保管して商人と取引し、ドライバーや配達員がそれを貯蓄・消費に使い、財務データと取引行動が収集される)。

この決済インフラは、Grabが融資・保険系スタートアップと提携し、ドライバーに金融商品(少額融資、保険)を提供する土台となった。

現在、GrabPayは主要な地域電子ウォレットへと成長し、さらに多くの統合と金融サービス(より深いエンベデッドファイナンス、加盟店向けローン、アプリ内信用スコアによるドライバー向けローン、銀行・通信会社との協働による金融商品提供)を展開している。

Grabの戦略:

-

需要側と供給側(ユーザー、ドライバー、加盟店/サプライヤー)双方に大量のユーザーベースを持つ信頼プラットフォームを構築する。

-

決済基盤/ウォレットインフラですべてを接続し、金融および消費データを取得する。

-

これらのデータに基づき、ユーザー層向けのエンベデッドファイナンス商品を開発する。

-

Grabは今やフィンテック企業となり、貯蓄、投資、保険、BNPL(後払い)、デジタルバンキングまで金融分野に深く浸透している。

ライドシェア、フードデリバリーからフィンテックへ。

暗号資産とフィンテック

Grabのような戦略が、Web3プロジェクトやWeb2企業でも同時進行的に見られるようになりつつある。つまり、暗号資産がフィンテック化しており、フィンテックもまたますます暗号資産的になっている。

なぜか?

サービス/アプリケーションから得られる収益ベースでのTAM(総市場規模)を考えると、暗号資産のそれはフィンテックに比べ非常に小さいため、DeFi、トークン化、ステーブルコイン、融資/借入、リターンといった暗号資産の価値提案をより広い消費者層に届けることは極めて理にかなっている。

伝統的な基盤では、投資、貯蓄、銀行サービス利用において依然摩擦が存在し、多くの場合、ユーザーは資金をサービスプロバイダーに預けることを求められる。ブロックチェーンはこの問題を解決する完璧な手段となる。

2つのケーススタディ

EtherFi(暗号資産 ➔ フィンテック)

@ether_fi は2023年、@eigenlayerのリーステーキングシーズン中に始まり、リーステーキング可能なETHおよびeETH、weETH、ステーブルコインをDeFi戦略に展開してリターンを最大化するコンポーザブルなDeFi金庫戦略を提供する流動性リーステーキングプロバイダーだった。同チームは流動性とコンポーザビリティに焦点を当てた成長戦略を採った。

2025年、Etherfiは類似銀行サービスおよびフィンテック機能の提供へと方向転換すると表明。DeFiを日常的な金融ユースケース(支出、貯蓄、収益獲得)と統合し、暗号資産と法定通貨、請求書支払い、給与サービスをつなぐ。

主流層への普及を促進するキーファンクションはVisaキャッシュカードで、ユーザーは暗号資産を直接使用したり、暗号資産を担保にしてステーブルコインを借りて消費できる(資産を売却せずに済む)。このカードは約3%のキャッシュバック、トークンインセンティブ、Apple Pay/Google Payに対応しており、非カストディ型であることから、同プラットフォーム(および金庫商品)に多数のユーザーと取引量を引き寄せている。つまり、より多くの人々が資金をEtherFiの金庫に預けているのだ。

Etherfiは、DeFiの価値を一般大衆に届けるデジタルバンクとして位置づけている。誰もが安定コインを借りて消費できたり、自分のステーブルコインで10%以上の利回りを得られたら、嬉しいだろう?

Stripe(フィンテック ➔ 暗号資産)

@stripe は2010年に始まり、開発者およびオンラインビジネス向けに簡素化された決済インフラを提供した。Stripeは、支払い受付、サブスクリプション管理、不正検知、支払い処理、金融サービスの組み込みなどを可能にするシンプルなAPIを提供し、事業者の多くの煩雑さを解消した。

時間とともに、Stripeはフルスタックの金融インフラプラットフォームへと拡大し、モジュール式のAPIと製品を通じて、どの企業も銀行にならずとも金融サービスを構築・組み込み・拡張できるようにした。

-

Stripe Connect:市場が第三者の販売者、ドライバー、クリエイターにグローバルに支払いを行うことを可能にし、裏で複雑なKYCおよびコンプライアンスを処理する。

-

Stripe Billing:SaaS向けの自動サブスクリプションシステム/基盤。

-

Stripe Treasury:エンベデッドファイナンス(資金保管、銀行サービス)。

-

Stripe Issuing:即時での実物/仮想カードの作成・管理。

-

Stripe Radar:統合された機械学習ベースの不正検出。

Stripeは暗号資産基盤のテストを行い、主要なインフラ参加者を買収。Bridge(ステーブルコイン決済インフラ)、Privy(暗号資産ウォレット/オンボーディングインフラ)を買収後、独自のL1(Tempo)を開発する形でブロックチェーン構築への全面的な取り組みを発表した。

Stripeは、法定通貨、ステーブルコイン、オンチェーン基盤を単一の開発者プラットフォーム下で統合し、プログラマブルで境界のない通貨を実現することで、次世代のグローバル決済の基盤層になることを目指している。

これらすべてが意味すること

上記2社以外にも、この流れに加わろうとするプレイヤーが多数いる。

これは本質的に、DeFiとTradFi、Web2基盤とWeb3基盤が融合しつつあり、ブロックチェーンが現実経済を支える骨格インフラになりつつあるということだ。

DeFiのTVL(総価値供託額)は今後5年間で1740億ドルから10倍の1.74兆ドルに達する可能性がある。資産運用市場は140兆ドル規模であり、そのうち約1%がDeFiに流入するのは極めて現実的だ。

最終的には、ステーブルコインが裏でユニバーサルなアプリやプラットフォームを駆動しつつ、ユーザーにリターンを提供する存在になるかもしれない。

現物、ペルプ、予測市場はますます主流化しており、暗号資産、トークン化株式、オンチェーン商品、そしてあらゆる資産(イベント、政治、マクロ、テイラー・スウィフト)の取引における価値提案は大きい。すべての企業がこうしたユーザー層を自社に取り込みたいと考えている。

業界の統合により、一般小口ユーザー向けの企業販売と戦略が必須となる。

暗号資産「プロジェクト」は「スタートアップ」とならねばならない。オタク的な熱狂を抑え、専門性を高め、信頼を構築する必要がある。

構築者はDeFiプラットフォームを企業に販売し、DeFi金庫商品をフィンテックアプリや資産運用プラットフォームに統合しなければならない。さらに、企業営業チームを編成し、販売方法を理解し、リスク/コンプライアンス/セキュリティが彼らの意思決定の鍵を握ることになる。

すでにその初期事例が見え始めている。暗号ネイティブなチームの活動範囲がCTを超えて広がっている。

-

@Polymarket はニューヨーク証券取引所の親会社から出資を受け(評価額90億ドル)、予測市場をTradFiに拡大し、予測市場業界全体の基盤を築いている。

-

@flock_io は政府、銀行、国際機関、上場企業と連携し、プライバシー保護型のドメイン固有AIを実現。Flockの専門チームは伝統的産業/資本市場に取り組んでいる。

-

@pendle_fi はTradFi/ウォール街をオンチェーン金利商品(KYC対応、許可型プール)に導くことに注力。

-

@Mantle_Official は「世界初のブロックチェーンベースのデジタル銀行」UR Globalデジタルバンクをローンチ。統合マルチアセット口座(スイス支援のIBAN付き)、SWIFT、SEPA、SIC、L1/L2対応のマスターカードデビットカードで出入金が容易になり、セルフカストディ可能。今後はDeFi統合(未使用残高のリターン、MantleネイティブDeFi商品)も予定。

-

@useTria は当初BestPathとしてスタート。EVM、SVMおよび他のVM(Sentient、Talus、Polygon、Arbitrum Orbitチェーンに既に統合)内で最適な交換経路を見つけるAI最適化ソルバーネットワーク。その後、デジタルバンク/フィンテックサービスへ拡大し、最初はキャッシュカード(ユーザーが資産からリターンを得てアルトコインを直接消費可能)から提供。

取引所はオンチェーンウォレット内にエンベデッドファイナンスを構築し、すべてのDeFi(そして近いうちにTradFiも)の発見レイヤーとして機能しようとしている。OKXウォレット、Binanceウォレットなどが該当する。

他にも多くの暗号資産チームが暗号資産カードをリリースしている。

@CelsiusNetwork が当初進んでいた方向は正しかったように見える。ビットコイン、ETH、ステーブルコインにネイティブなリターンを実現し、預金利子、抵当ローン、支払い、デビットカードなどのサービスを提供。ビジョンは正しかったが、実行、リスク管理、透明性の欠如により失敗した。

Web3 AIはどこに位置するのか?

わかりやすくするために、主に3つの側面に分けられる:

-

タスクを遂行する

-

そのタスクを遂行するAIを信頼できるようにする

-

AIにタスクを遂行させる人材を見つける

タスクを遂行する

暗号資産は主に金融ユースケースであるため、DeFi、予測、取引体験を強化するAIシステムは、Web3 AI開発者が最優先で構築しているユースケースである。

-

トレーディングエージェント、AI駆動のダイナミックDeFi戦略、パーソナライズされたDeFiエージェント。例:@Cod3xOrg、@Almanak、@gizatechxyz

-

資産価格、結果、天候などを予測するAI/MLチーム。例:@sportstensor、@SynthdataCo、@sire_agent

AIおよびMLシステムは既存の暗号資産領域(主にDeFi)の上に構築され、アクセシビリティ向上、複雑性の低減、リターン改善、リスク管理の強化を実現する。

タスクを遂行するAIを信頼できるようにする

AIを盲目的に信じることはできない。誰かを信じられないのと同じように、AIの背後にあるインフラや人物も信じられない。では、誰を信じるべきか?

自分自身であり、すべてを検証する。

ここで可検証インフラが重要になる。

イーサリアムのERC-8004は信頼レイヤーとして機能し、AIのパスポート+GoogleのAP2+Coinbase x402が決済システム/基盤(ステーブルコインおよび従来基盤)として働き、エージェント同士、あるいは他のWeb2サービスとの取引を可能にする。

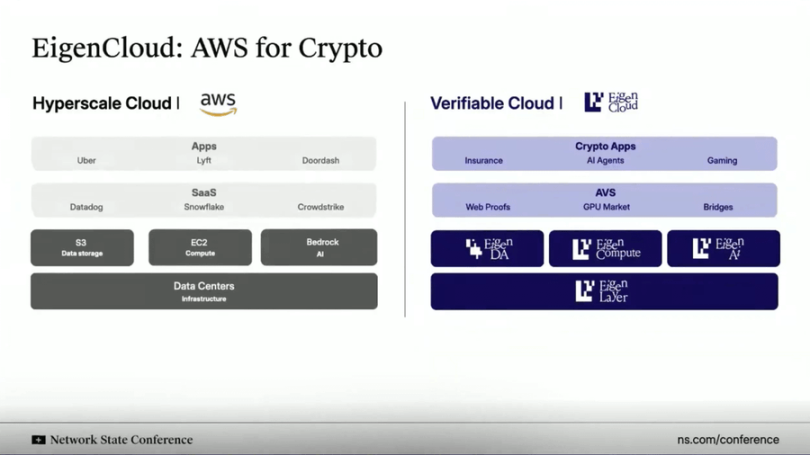

AWSクラウドのように、@eigenlayer はすべてのための可検証クラウドインフラを提供している。Eigenはすべてを中央集権サーバー上でホスト/実行するのではなく、オフチェーンで計算を行いながら、オンチェーンで結果/推論を検証する。

このソリューション(EigenAIおよびEigenCompute)は、取引エージェントやDeFiユースケースといったAIエージェント/アプリケーションに非常に適している。

Eigenには「決定論的推論」と呼ばれるプリミティブがあり、LLMが同じ入力に対して繰り返し実行しても同じ出力を生成することを保証する。つまり、ハルシネーション(幻覚)を起こさず、決定的になることを意味する。

再ステーキングされたETHがスマートコントラクトの担保として使われるのと同様に、EIGENはAIエージェント/アプリケーションの担保/証明に使われる。誰でもまったく同じ推論を再実行して検証し、出力が一致するか確認できる。

これにより:

(i)取引エージェントが暴走しない;

(ii)ソーシャルメディアの推薦エンジンが毎回一貫性を持ち改ざん防止になる;

(iii)自律エージェントが資金を安全に保有できる。なぜなら、その推論が監査/検証可能だからだ。

AIにタスクを遂行させる人材を見つける

AI/MLエンジニアは最も希少なリソースの一つである。本当に優れていたら、中央集権的な最先端AI研究所に引き抜かれる。非常に非常に優れていたら、自分で起業するだろう。

あるいは、ダーウィニズム的なAIエコシステムに参加する選択肢もある。

このようなエコシステムは、「マイナー」や「トレーナー」、つまり特定のタスクを解決するためにAI/MLモデルを実行する人々にKPIに基づくインセンティブを提供する。提供する出力が良好で目標に合致していれば、豊厚な報酬が得られる。

Bittensorおよび@flock_io は、最も著名なダーウィニズムAIエコシステムの二つであり、マイナーまたはトレーナーはその成果やエコシステム内での持分に応じて、年間6~7桁の報酬を得ることができる。

ダーウィニズムAIエコシステムの目的は、インセンティブで人材を惹きつけ、活発な開発者コミュニティを形成し、特定タスクに貢献させること。最終的には、生産活動から得られる収益がインセンティブコストを上回る段階に到達することを目指す。

Bittensorのサブネット上の予測モデルが市場ベンチマークを上回る成果を出し、またはFlockがUNDP、香港など大規模機関や政府にプライバシー保護型のドメイン特化AIユースケースを提供する。

すべてをつなげる

暗号資産、フィンテック、AIは融合し、新たな金融OSを形成しつつある。

その中心にあるのはインフラの統合である。

暗号資産基盤は、インターネットのプログラマブルで国境のない決済レイヤーになりつつある。

フィンテックは、主流採用に必要なUX、コンプライアンス、信頼レイヤーを提供している。

AIは、流動性、パーソナライゼーション、ユーザーエクスペリエンスを最適化する意思決定および自動化レイヤーになっている。

ステーブルコインは消費者アプリを直接駆動するレイヤーとなり、オンチェーンIDと可検証計算がAIエージェント/アプリケーション間の信頼を支え、伝統的機関とフィンテックがDeFiを統合して新たなリターン機会を解放し、何百万人もの新規ユーザーが資本と知能に対する直接所有権、透明性、グローバルアクセスを得る。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News