過去1か月間、決済大手各社はどのような取り組みを行ったのか?

TechFlow厳選深潮セレクト

過去1か月間、決済大手各社はどのような取り組みを行ったのか?

マスターカード、Google、Visa、Stripeがほぼ同時期に、AI決済およびステーブルコイン分野における重要な取り組みを一斉に発表しました。

執筆:Sleepy.txt

編集:Kaori

もし最近1か月間、決済業界の動向を追っていなかったなら、いくつか重要なニュースを見逃しているかもしれない。

9月29日、StripeとOpenAIが共同で発表したのは、ChatGPTユーザーがチャット画面内で直接買い物ができ、もはや店舗のウェブサイトに移動する必要がなくなるという内容だった。翌日、VisaはUSDCおよびEURCを用いたステーブルコイン前払いのパイロットプログラムを開始し、金融機関によるクロスボーダー決済を可能にした。さらにその翌日、Stripeは再び動き、あらゆる企業が自社のステーブルコインを発行できる「Open Issuance」というプラットフォームをリリースした。

10月9日には、MastercardとCoinbaseが、ステーブルコインインフラ企業BVNKの買収を巡って競合しており、提示価格は15億ドルから25億ドルの間にあるとの報道が流れた。なお、昨年12月時点での同社の評価額はまだ7.5億ドルにすぎなかった。

これは氷山の一角に過ぎない。期間を9月全体に広げてみると、Mastercard、Google、Visa、Stripeがほぼ同時期に、AI決済およびステーブルコイン分野における大規模な取り組みを集中して発表していたことがわかる。

主要なニュースイベントの振り返り

まずはこの1か月間に起きた主な出来事を整理しよう。

わずか1か月で9件もの大型ニュースが続いた。このような密度の高さは決済業界では稀である。さらに重要なのは、これらのニュースが孤立した製品発表ではなく、互いに連動し、段階的に進展している点だ。

誰がAIエージェントにルールを作るのか

AIエージェントが人間の代わりに支払いを開始するとき、真に厄介な問題が表面化する――誰が承認し、誰が責任を負い、またAIがハルシネーション状態で誤った取引を完了しないようにどう防ぐか?

従来の決済システムは、「人間が購入ボタンを直接クリックする」という単純な前提に基づいている。しかし、この前提が崩れると、承認と問責の仕組み全体を再設計せざるを得なくなる。

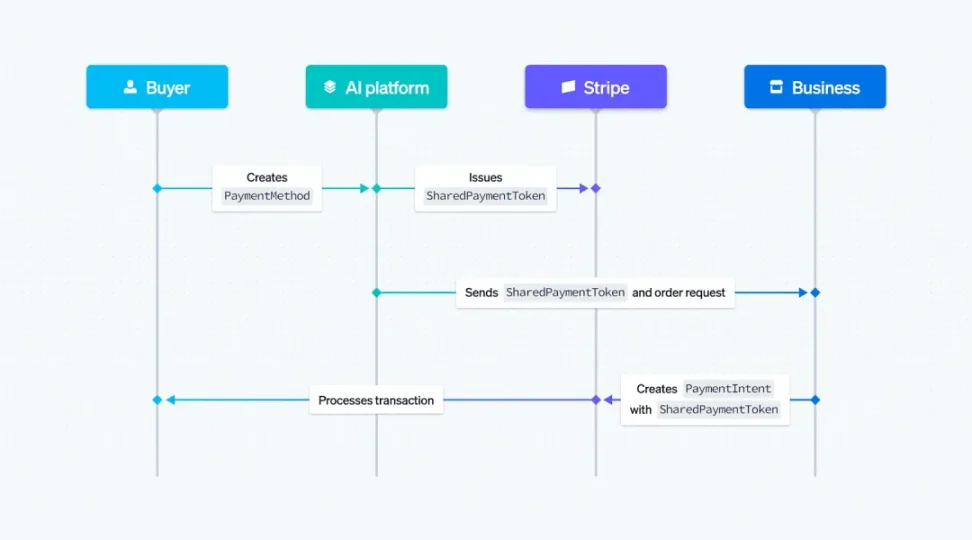

StripeとOpenAIの答えは「Shared Payment Tokens」(SPT)だ。これは新しい決済プリミティブであり、AIエージェントがユーザーに代わって支払いを実行できる一方で、ユーザーの実際のアカウント情報やクレジットカード情報にアクセスすることはできない。各SPTは特定の販売店およびカート金額の範囲内に制限されており、AIに十分な支払い権限を与えると同時に、ユーザーのプライバシーとセキュリティを守っている。

Stripeが取引を促進し、不正検出を行い、リアルタイムでトークンを制御|出典:Stripe

ChatGPTの即時チェックアウト機能はまさにこの技術に基づいており、ユーザーはすでにチャット内でEtsyの商品を直接購入できるようになっている。まもなくこの機能はShopifyの販売店にも拡大され、Glossier、Vuori、Spanx、SKIMSなどのブランドが接続予定だ。

Googleは別のアプローチを選んだ。同社が提唱するのはAP2プロトコルであり、3種類の検証可能なデジタル証憑――Intent Mandate、Cart Mandate、Payment Mandate――を使用する。Intent Mandateはユーザーがエージェントに購入を委任する条件を定義する。Cart Mandateは特定のカートに対するユーザーの暗号署名付き承認であり、Payment Mandateは支払いネットワークおよび発行機関に対して、これがAIエージェントによる取引であることを通知する信号となる。

この仕組みは細かい粒度での制御と追跡可能な監査ログを提供する。Googleは強調するが、AP2はオープンプロトコルであり、A2AおよびModel Context Protocolの拡張であり、特定の企業に属するものではない。

Mastercardの戦略はより現実的だ。「Agent Pay」は技術革新を前面に出すものではないが、その本質的な価値は互換性にある。Mastercardは現在、Stripe、Google、Ant InternationalのAntomなど複数のプラットフォームと協力し、自社の決済ネットワークが主流のAIエージェントエコシステムにシームレスに統合されることを確保している。

3つのプロトコルはほぼ同時に登場した。同じ課題を解決しようとしているが、まったく異なるアプローチを取っている。Stripeはまずシーンを支配し、その後に標準を広めることを目指す。Googleはまず標準を設け、その後にアプリケーションを誘致しようとする。Mastercardは主導権を狙わずとも、少なくとも参加し続けることを目指している。

歴史は繰り返し示してきた。標準を握る者が未来を握る。このプロトコルをめぐる争いは、静かにAI商業時代の権力地図を決定しつつある。

ステーブルコインのインフラ争奪戦

ステーブルコインの取引量は、すでにVisaとMastercardの合計を上回っている。この数字は業界全体に再び警鐘を鳴らしている。ステーブルコインはもはや暗号世界の実験ではなく、グローバル金融システムの基盤インフラになりつつある。そしてAIエージェント型決済の台頭により、この傾向はさらに加速している。

AIエージェントが必要としているのは、24時間365日対応、即時決済、低コスト、かつプログラマブルな支払い手段だ。従来の銀行電信送金は数日かかることが多く、国際送金では複数の中間機関を経由しなければならない。これに対し、ステーブルコインはこうしたニーズにほぼ天然的に適合しており、数秒で決済が完了し、手数料も極めて低く、スマートコントラクトと連携して複雑な支払いロジックを実行することも可能だ。

GoogleのAP2プロトコルはすでに、ステーブルコインを主要な支払い手段として明確に位置づけている。彼らの設計では、ステーブルコインはAIエージェント間の共通言語であり、デジタル処理能力と貨幣的安定性の両方を備えている。

伝統的な決済大手は異なる対応策を採っている。

Visaは、金融機関がUSDCおよびEURCを使ってVisa Direct口座に前払いを行うことができるステーブルコイン前払いのパイロットを開始した。つまり、ステーブルコインはもはやVisa体制外の競合者ではなく、ネットワーク内部に取り込まれた存在となったのだ。Visaの製品担当責任者Mark Nelsenはロイターの取材に対し、グローバル決済システムの基盤ソフトウェアを一から作り直すのは極めて困難であり、既存のプロセスにステーブルコイン技術を統合することがより現実的な道だと述べている。

StripeのOpen Issuanceはさらに踏み込んだ方向性だ。このプラットフォームはステーブルコイン決済をサポートするだけでなく、あらゆる企業が自社のステーブルコインを発行できることを可能にする。さらに重要なのは、企業が準備金から得られる利益を共有できることだ。

過去にはCircleやTetherなどの発行体が、ユーザーから預かった米ドルを国債などの低リスク資産に投資し、その収益をすべて自社で保持していた。Stripeはこの構造を打破し、発行者と企業が収益を共有できるようにした。

StripeのプレジデントWilliam Gaybrickは、規制枠組みが徐々に明確になり、企業がステーブルコイン分野に参入するハードルが大きく下がったと考えている。彼は今後、数十から数百種類の企業向けステーブルコインが登場すると予測している。Open IssuanceはEthereum、Solana、Stripe独自開発のTempoブロックチェーンなど、複数のチェーンをサポートしている。

BVNKの買収争奪戦は、ステーブルコインインフラの真の価値を浮き彫りにしている。

2021年に設立された同社は、企業がステーブルコインと法定通貨の間でシームレスに変換できるよう支援することに特化しており、幅広い銀行との提携関係と複数地域の金融ライセンスを持ち、累計取引額は200億ドルを超える。

昨年12月時点でBVNKの評価額は7.5億ドルだったが、それから1年も経たずに15億ドルから25億ドルへと急騰した。MastercardとCoinbaseが買収を巡って競い合い、Visaとシティバンクは投資を通じて関与している。

BVNK創業者 左から:Chris Harmse、Jesse Hemson-Struthers、Donald Jackson|出典:BVNK

BVNKの意義は、一方が従来の法定通貨システム、もう一方が急速に拡大するステーブルコインネットワークという二つの世界をつなぐ橋を築いている点にある。AI決済という文脈において、この橋の価値は再定義されている。これを掌握する者が、新旧金融システム間のキーパスを手に入れるのである。

MastercardにとってBVNKの買収は、ステーブルコインインフラを迅速に整備し、新たな技術波に乗り遅れないための機会となる。Coinbaseにとっては、取引所からより広範な決済領域への戦略的拡大のチャンスであり、暗号世界版のStripeを構築する足がかりとなる。

BVNKの評価額の急騰は、市場がステーブルコインインフラに再び価格付けをしていることを映し出している。AI決済の時代において、こうした企業が果たす役割は、従来の金融システムにおける決済銀行のようなものだ。彼らが処理するのは単なる取引ではなく、価値の流れを支える基盤パイプなのである。

トラフィック入口の争奪戦

プロトコルとインフラは軍備だが、真の戦場はアプリケーション層にある。ユーザーにAIプラットフォーム上で買い物をする習慣を定着させられる者が、未来の商業の要を握るのである。

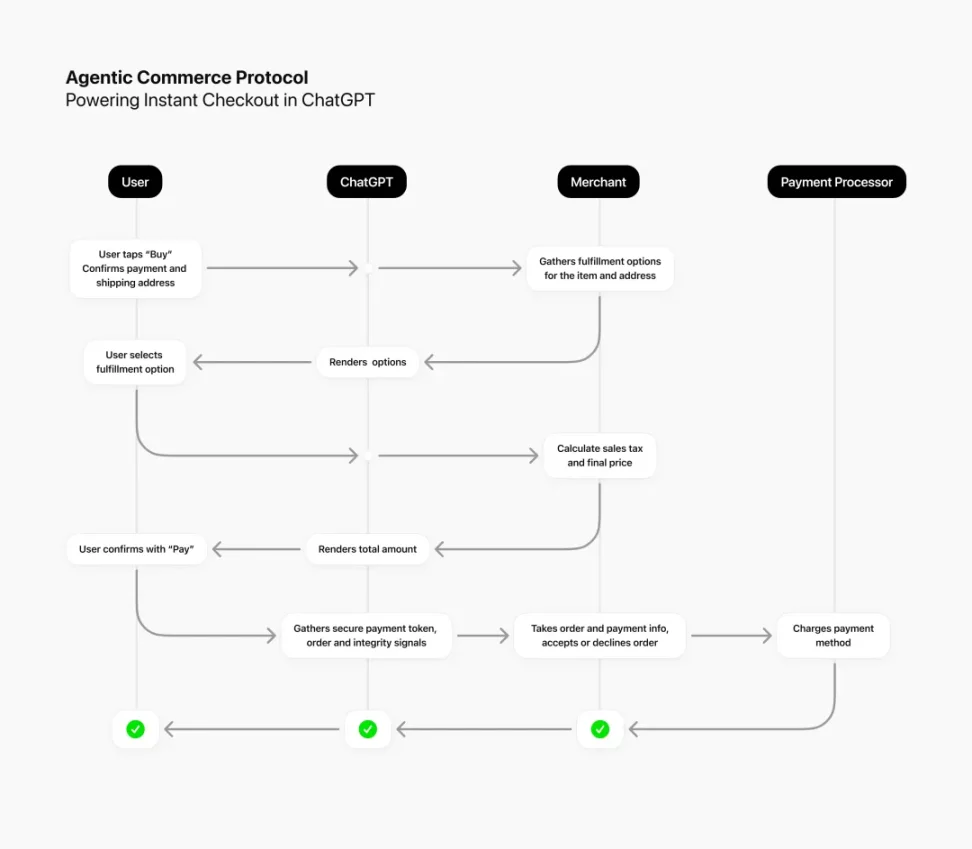

ChatGPTの即時チェックアウトは一つのマイルストーンイベントだった。AIエージェントによる支払いが、概念から現実へと移行する最初の一撃であった。ユーザーはChatGPTとの会話の中で直接Etsyの商品を購入でき、すべての過程で販売店のウェブサイトに移動する必要はない。Stripeが決済インフラを提供し、OpenAIがトラフィック入口を提供することで、まったく新しいショッピング体験が生まれた。

ユーザー、ChatGPT、販売店、および決済処理者の間のやり取り|出典:ChatGPT

この機能はまもなくShopifyの販売店にも拡大され、Glossier、Vuori、Spanx、SKIMSといったブランドがすでに接続準備を進めている。Sam Altmanは、これがAIコマースの始まりだと述べている。

Googleも動きを加速している。同社は今後数か月以内にAIモードのショッピングインターフェースを拡張し、価格追跡と直接購入機能を追加すると発表した。ユーザーはAIモード内で商品を閲覧・比較・注文でき、最終的な取引はGoogle Payを通じて行われる。

Perplexityも負けていない。このAI検索エンジンはPayPalと協力し、「Buy with Pro」という機能をリリース。チャット画面内で直接チェックアウトできるようにした。また、Firmly.aiを統合し、販売店が簡単に接続できるプラットフォームバックエンドを実現している。

BCGが10月6日に発表した報告書には、ある重要なデータが記載されていた。2025年7月、GenAIブラウザおよびチャットサービスからの米国の小売サイトへのトラフィックは、前年同月比で4700%増加した。これらのユーザーの行動は従来の訪問者とは異なり、サイトでの滞在時間が32%長く、閲覧ページ数は10%多く、離脱率は27%低い。

さらに重要なのは、彼らがサイトに到達する時点で、すでに購買意思決定の後半段階にあることが多いことだ。Adobeのデータもこれを裏付けている。2025年末までに、消費者の半数以上がAIアシスタントを使って買い物をすると予想している。

トラフィックの入り口は書き換えられつつある。かつては検索エンジンや直接アクセスによってECサイトに来た人々が、今やAIプラットフォームが新たな入り口となりつつある。消費者がChatGPTやGoogle AIモード内で買い物をする習慣を持つようになれば、小売業者の公式サイトは次第に意味を失っていくだろう。

この変化の影響は深い。ブランドが数十年かけて築き上げてきた直接的な顧客関係が、AIプラットフォームに再び掌握される可能性がある。消費者の行動データや取引記録も、もはや小売業者に属するのではなく、AIのデータベースに流れ込むことになる。

ルールをめぐる戦争

この1か月間、決済大手が三つの戦線で全面的に攻勢をかけている様子を目にしてきた。

プロトコル層では、StripeのACP、GoogleのAP2、MastercardのAgent Payが、共通の核心テーマ――誰がAIエージェントにルールを定めるのか――をめぐって競っている。これらのプロトコルは、AIエージェントがどのように支払いを開始し、どのように承認され、どのように問責されるかを定義する。プロトコルを掌握した者が、AIコマース時代の発言権を握るのである。

インフラ層では、Visaのステーブルコインパイロット、StripeのOpen Issuance、そしてBVNKを巡る買収争奪戦が、もう一つの問いに答おうとしている――誰が価値の流れを担うパイプを支配できるのか。ステーブルコインの取引量はすでに従来の決済ネットワークを超え、AIエージェント型支払いの最適なツールになりつつある。ステーブルコインインフラを握る者が、新しい時代の決済権と鋳造権を握るのである。

アプリケーション層では、ChatGPTの即時チェックアウトやGoogleのAIモードが、最後の関門を巡って争っている――誰が新たなトラフィック入口になれるのか。ユーザーがAIプラットフォーム上で買い物をする習慣を持つようになれば、小売業者の公式サイトやブランドの入り口は静かに置き換えられていく。トラフィックの移動は、商業的権力の移転を意味する。

一見ばらばらに見えるこれらの動きは、実は同じ目標に向かっている。AIエージェントが新たな消費者となる瞬間に、商業の基盤ルールを再定義しようとしているのだ。

これは人からエージェントへ、ブランドからアルゴリズムへ、決済ネットワークからステーブルコインインフラへと、権力が再編される戦いである。あらゆる技術革命が権力地図の再描成をもたらすように、AI決済も例外ではない。

そしてこの戦争の中で最も注目すべきは、誰が勝つかではなく、誰が排除されるかかもしれない。

BVNKの評価額が1年も経たずに3倍になったこの事実こそ、市場が支払いエコシステム全体に再び価格を付け始めたことを如実に示している。今もまだ様子見をしている企業は、気づかないうちに参入のチャンスを逃しているかもしれない。

この1か月に起きたことは、変革の始まりではなく、加速の始まりである。規制の輪郭はすでに見え、技術的能力は成熟し、市場の需要も明らかになった。残されたのは、実行と競争だけだ。

新たな商業秩序が形成されつつある。そして、自らの立ち位置がすでに変わっていることに気づいていない企業は、この秩序の再構築の中で代償を払うことになるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News