CEXプラットフォームトークンのバーンとリパurchaseを徹底比較、どちらのモデルがより健全なのか?

TechFlow厳選深潮セレクト

CEXプラットフォームトークンのバーンとリパurchaseを徹底比較、どちらのモデルがより健全なのか?

真の革新は廃棄処理そのものではなく、廃棄の持続性と透明性にある。

著者:Darshan Gandhi 、Polaris Fund

翻訳:TechFlow

中心化取引所(CEX)とそのトークンバーンについて深く掘り下げる――メカニズム、頻度、その他諸要素。

取引所によるリターンとバーンは新しいことではない。

これらは主流の注目を集めるずっと以前から静かに行われており、需要と供給の構図を長年にわたり形作ってきた。Binance($BNB)、OKX($OKB)、Gate($GT)、KuCoin($KCS)、MEXC($MX)を含むほぼすべての大手中心化取引所(CEX)は、5年以上前から何らかの形でバーン計画を実施している。

今日では、これらのトークンバーンの提示方法が変化している。

Hyperliquid($HYPE)は、バーンメカニズムを細則の裏に隠すのではなく、自らのトークン戦略の中心に据えている。バーンを背景の機能から顕在的な特徴へと変え、さらにそれを財務管理の一環として継続的かつ公開的に運営することで、透明性の新たな基準を打ち立てた。

これは一見新鮮に見えるが、実際にはBinance、OKX、Gate、KuCoin、MEXCといった既存の大手取引所も長年同様のことを続けてきた。違いは、従来の取引所がこれほど積極的にマーケティングしなかったこと、そしてバーンを財務運用にこれほど密接に組み込んでいなかった点にある(理由については後述)。

バーンメカニズムは本質的に価値移転手段であり、以下の点を示している:

-

取引所がどのようにビジネスモデルとトークン供給を結びつけているか

-

どのようなレバーが希少性(利益、数式、ガバナンス)を駆動しているか

-

時間とともに信頼が構築されるか、あるいは失われるか

また、バーンはインフレ抑制ツールとしても機能し、トークンのアンロックや新規発行を相殺することで供給を安定させる。

現在の問題は「バーンが行われるかどうか」ではなく、「バーンが十分に継続的に行われているか」「モデルがトークン保有者に対して透明性を提供できるか」である。

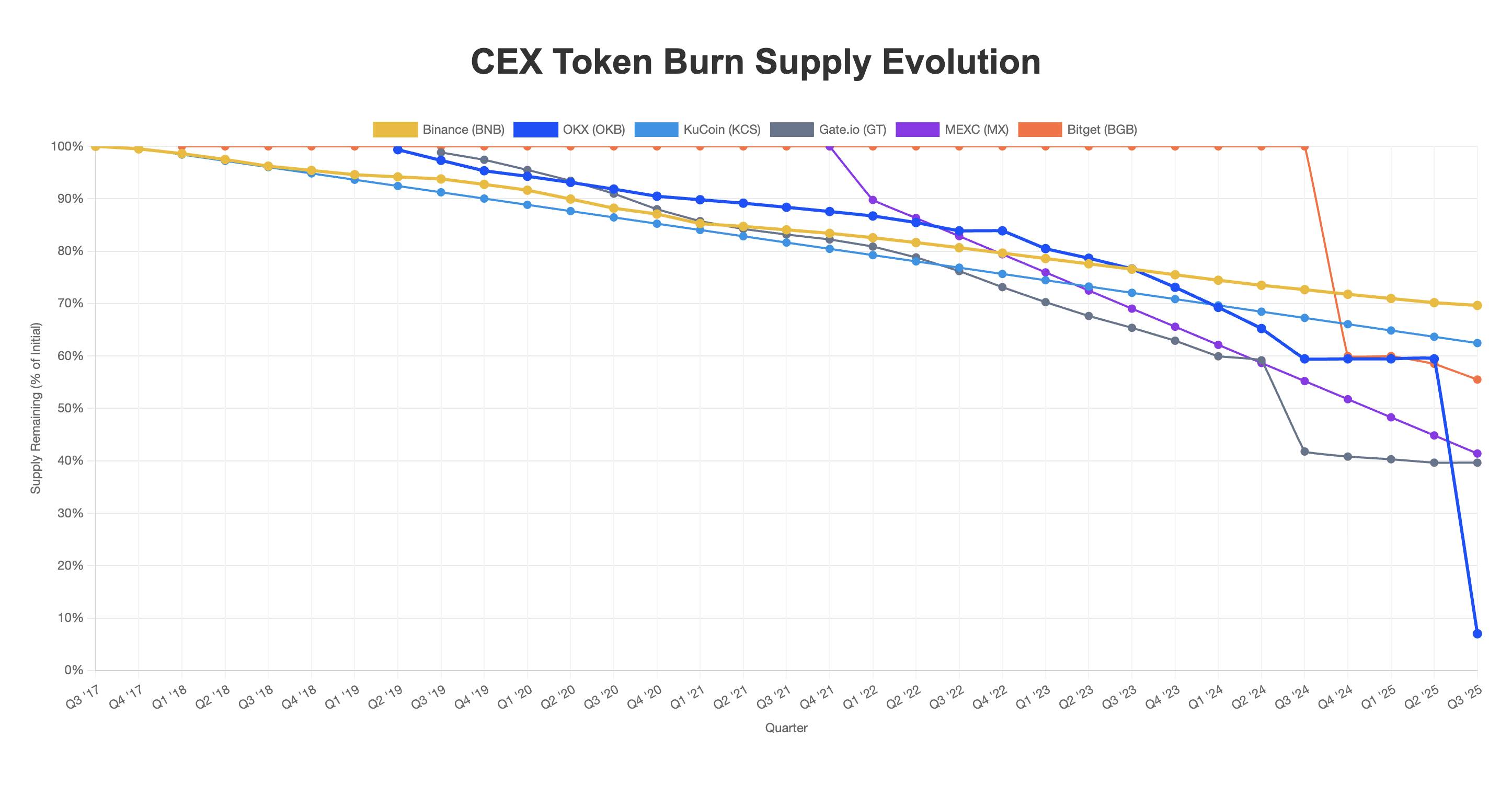

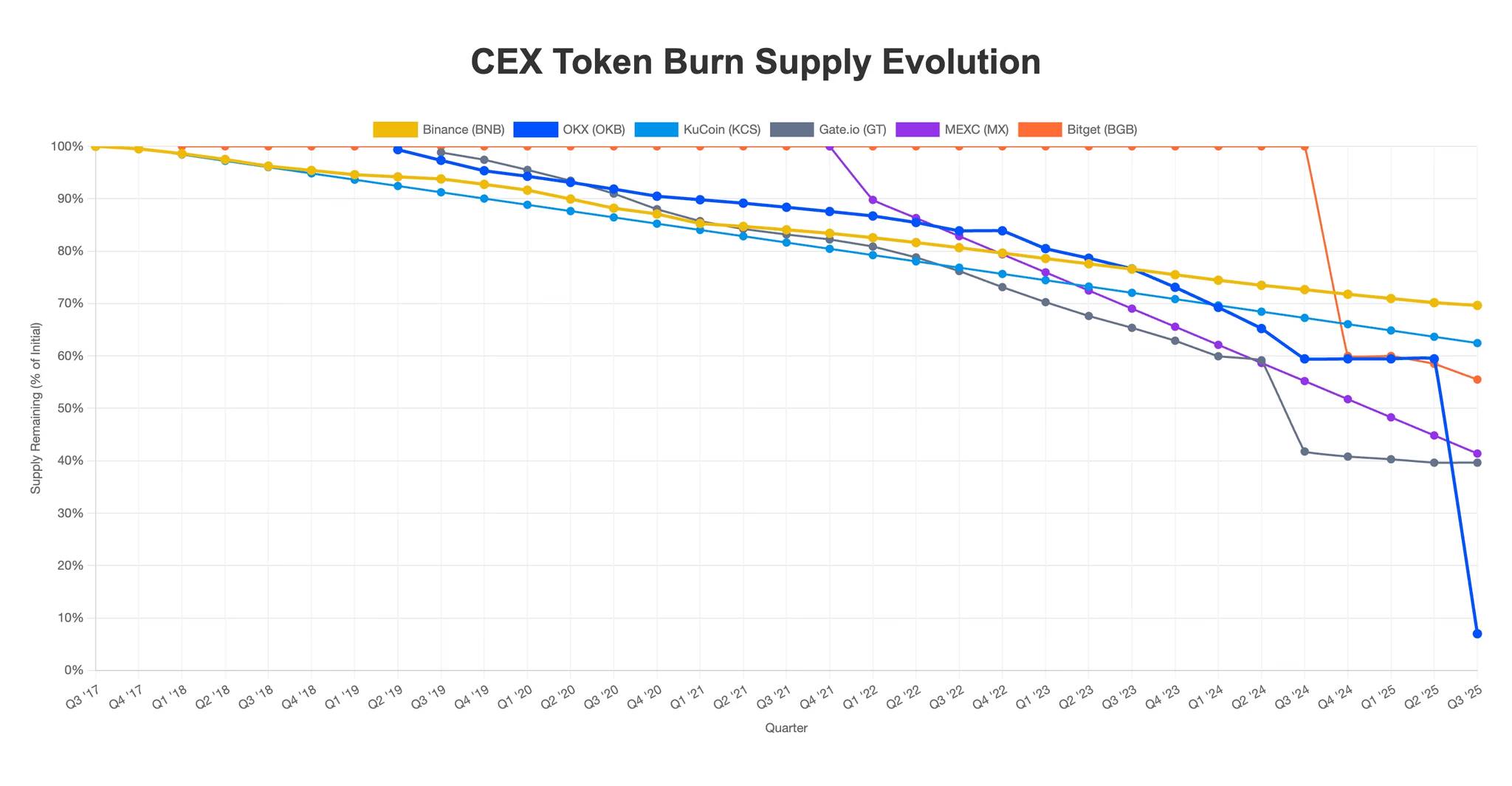

この変化を明確に理解するために、以下に取引所トークンの供給ダイナミクスの変遷を整理する。

要点:取引所トークンを分析する際、バーンモデルは極めて重要である。利益連動型、数式主導型、ガバナンス制御型の設計は、希少性、予測可能性、信頼性にそれぞれ異なる影響を与える。

バーンモデル:取引所の運営モード

取引所のバーン計画は主に3つのカテゴリに分けられる:

-

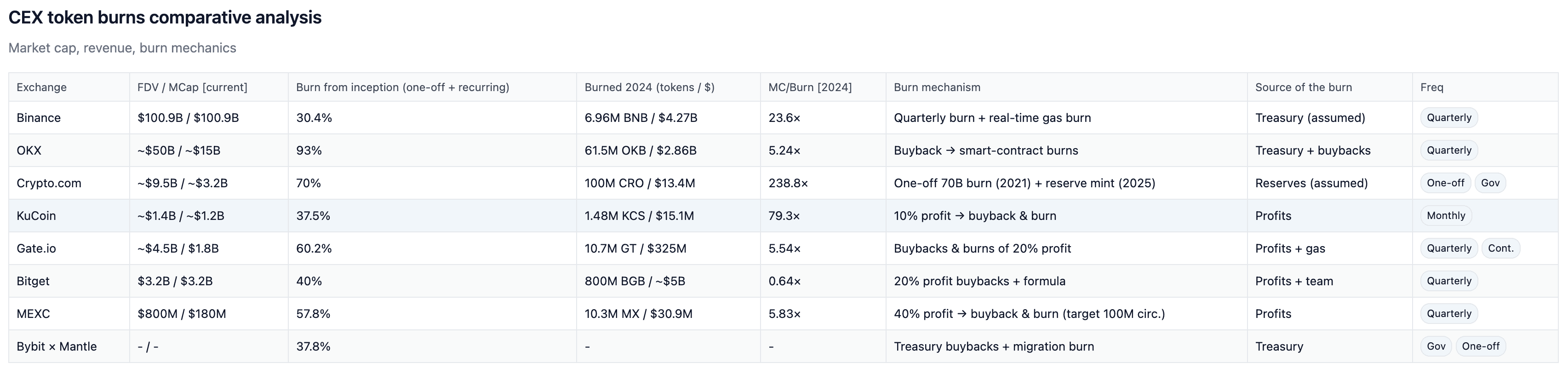

利益または収益連動型(Gate、KuCoin、MEXC):収益の固定割合を用いてトークンを購入・焼却。ペースは予測可能で監査可能。

-

数式または資金主導型(Binance、OKX、Bitget):供給削減は数式または資金配分によって決定。規模は大きいが、事業健全性との関連は弱い。

-

ガバナンス主導型(Bybit、HTX):バーンのペースはトークン保有者の投票で決定。コントロールは非中央集権化されるが、政治的要因と実行リスクが生じる。

バーン計画は進化し続けている。例えば、Binanceは当初利益連動型のバーンから、価格とブロック数に基づく方式へ移行し、後にBEP-95によるGas手数料のバーンも追加した。また、BNBが証券に該当しないことを示すために、バーン率を突然変更したこともあった。規制観点では、利益連動からの脱却は証券指定リスクを低下させるが、メカニズムの変化は市場に不確実性をもたらす。

他のCEXも動向を更新している。例:

KuCoinは透明性向上のため、バーンサイクルを月次に調整。

Gateは2019年以降、利益の20%を分配する体制を維持。

最大供給量が固定的なトークンの場合、バーンは稀だが、発生すれば流通供給量の削減と完全圧縮の加速という点で大きな価値を持つ。

要点:バーンモデルが持続性を決定づける。利益連動=安定・監査可能。数式主導=拡張性ありだが不透明。ガバナンス主導=非中央集権化されているが信頼性に課題。急激なモデル変更(例:Binance)は構造的リスクを生み、透明性の向上(例:KuCoin)は信頼を築く。

規制の視点

バーンモデルは経済学だけでなく、規制上の位置づけとも深く関わっている。

伝統的な株式市場では企業の自社株買いは議論の的であり、米国証券取引委員会(SEC)は以下について懸念を示している:

-

市場操作

-

内部者利益

-

開示基準の不備

トークンバーンは暗号資産におけるリターンに相当するが、法的保護はない。このギャップがモデル設計を変える。

-

利益連動型のバーンは最もリターンに似ている。トークン価値を利益と直接結びつけるため、より厳しい規制関心を呼びやすい。

-

数式主導型(例:Binanceの自動バーン、OKXの供給上限)は防御しやすい。機械的で収益非連動と説明でき、証券分類のトリガーになりにくい。

-

ガバナンス主導型は政治的要素を増幅。規制当局はコミュニティ投票が操作防止に不十分だと判断する可能性がある。

要点:バーン設計はトークン経済の一部であると同時に、法的防御でもある。利益との切り離しは規制リスクを低減するが、代償として保有者への透明性が低下する。

取引所のモードトレンド

以下の3つのトレンドが特に顕著である:

1.規模と不透明性

-

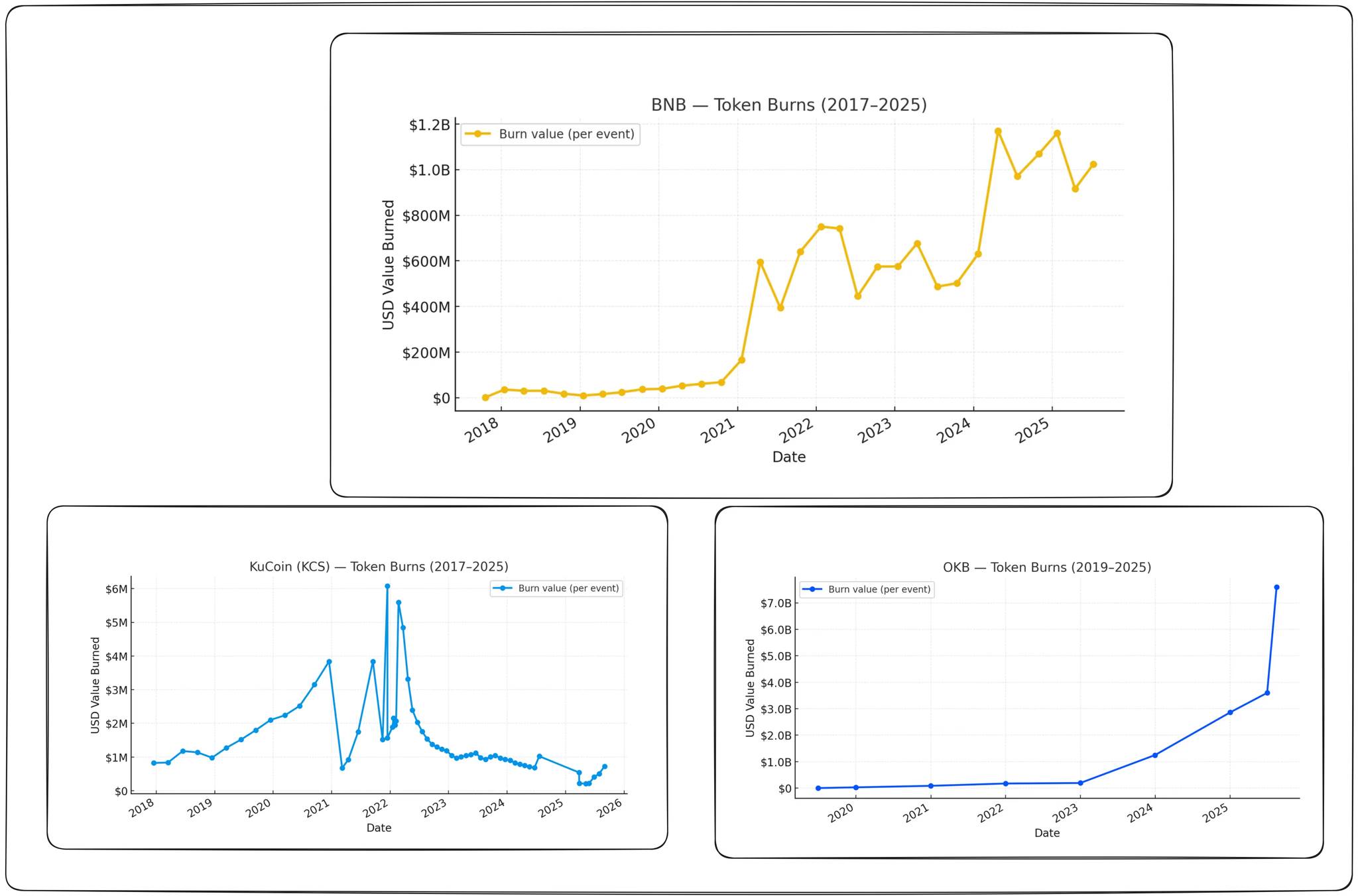

Binanceは最大規模のバーン(四半期約10億ドル)を実施しているが、ルールは変化し続ける。

-

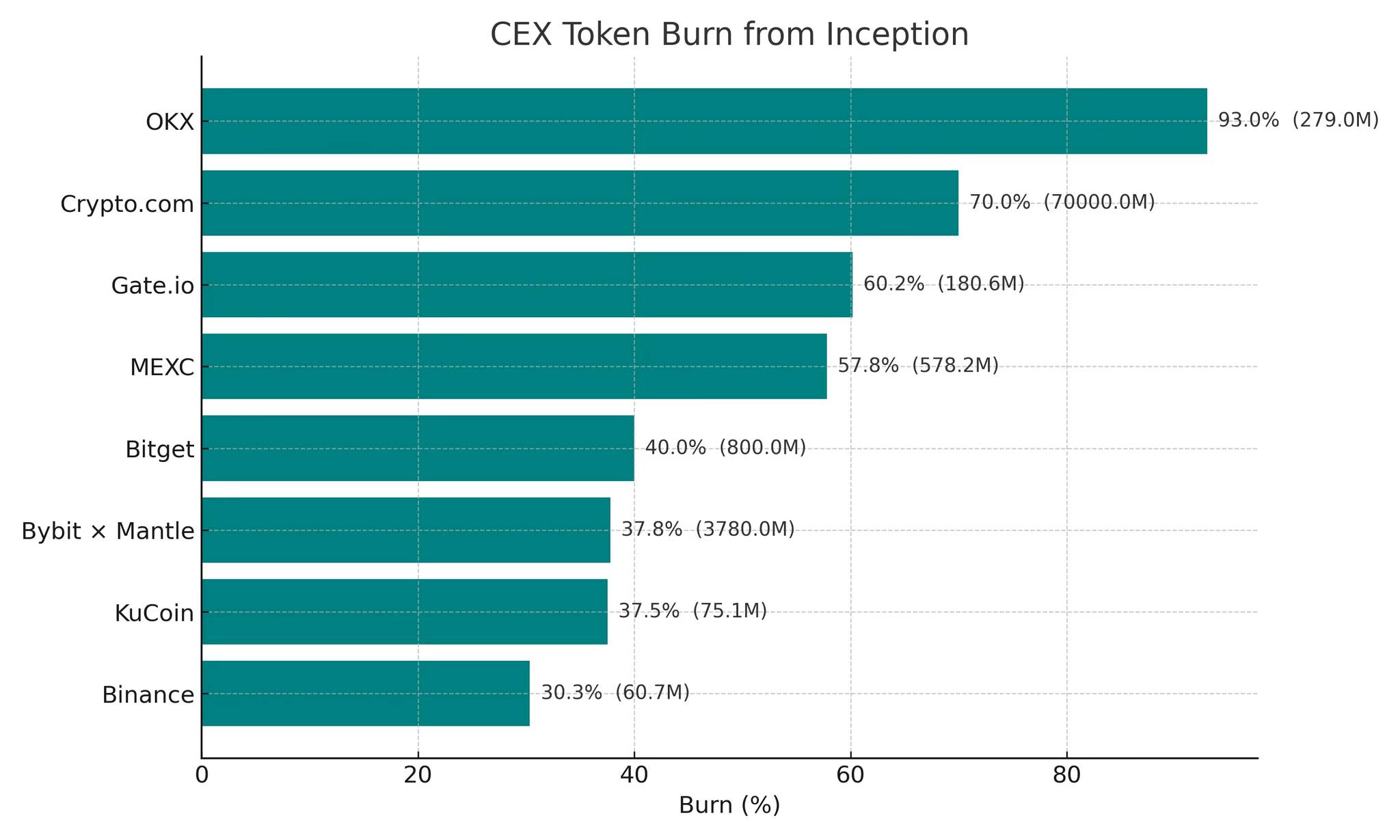

OKXは長年の運用後、最終的に供給上限を2100万に設定。

キーポイント:規模は注目を集めるが、ルール変更や上限設定の遅れは透明性を損なう。

2. 安定した利益連動ペース

-

Gate:2019年以降、利益の20%を固定分配。供給量の約60%をすでにバーン。

-

MEXC:利益の40%を分配。約57%をバーン済み。

-

KuCoin:2022年に月次バーンに移行したが、収益性向上に伴い規模は縮小(利益の10%)。

要点:利益連動モデルは最も予測しやすい。資金消費が少ないほど、企業の健全性が低い。

3.新参者とガバナンスリスク

-

Bitget:2024年12月に50億ドル相当をバーン。現在は四半期あたり約3000万トークン、目標は95%のバーン。

-

Mantle:移行中にBITの98.6%をバーン。現在はDAOに依存。

要点:マーケティングは効果があるが、検証されたペースのみが持続性を高める。

バーンのペース、規模、品質

供給削減率はBinanceの約30%からOKXの約93%までさまざまである。しかし市場は単なる割合だけでなく、バーン規模の持続性とペースの予測可能性も評価している。

-

Gate、KuCoin、MEXC:安定した利益連動バーン→信頼構築

-

Binance:最大規模→数式の継続的変更により不明瞭さが残る

-

OKX:76億ドルの巨額バーンで信頼強化→長年の一貫性が支え

-

Bitget:50億ドルのバーン→初回イベントは未検証。今後の展開を注視

-

Crypto.com:2025年に2021年のバーンを取り消し→信頼低下

注:2025年8月の巨額バーンはOKBの大幅上昇と一致しており、一時的な供給イベントが短期的な価格上昇を促すことがある。

要点:バーン数量だけを追うのではなく、問え:規模は再現可能か?ペースは利益と連動しているか?ガバナンスは安定しているか?四半期/年間のバーン金額(ドルベース)に注目せよ。巨額バーン=信頼指標、保証ではない。

私たちの総括的見解

-

規模よりも一貫性が重要:市場はセンセーショナルなニュースよりも、繰り返し可能な実績を重視する。

-

利益連動モデルが最良:トークン価値を取引所の健全性と結びつけ、評価が容易(透明)。

-

巨額バーンはあくまで印にすぎない:その後の行動がなければ、表面的なパフォーマンスに終わる。

現時点では、リターンは依然として重要なマーケティングコストである。

しかし興味深いことに、中心化取引所は利益を現金やUSDCとして保持するのではなく、自社トークンへの再投資を選んでいる。この手法は財務価値をトークン自体に集中させると同時に、利益とリスクの両方を拡大する。

最後に、本レポート全体で述べてきたように、真の革新はバーン自体ではなく、その持続性と透明性にある。Hyperliquidは確かにバーンを可視的で循環的な資金管理機能として再定義した。これは業界全体の期待値を再形成しており、今や希少性を持つだけでは不十分である。規則正しく、明確で、取引所の経済構造と一致した希少性こそが、すべての取引所にとって真に価値ある方向性なのである。この変化は、対応が遅れるCEXにとって大きな試練となるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News