米国株式と暗号資産の財布、今後は彼が決めているかもしれない

TechFlow厳選深潮セレクト

米国株式と暗号資産の財布、今後は彼が決めているかもしれない

パウエルの次は彼か?

執筆:David、TechFlow

パウエル議長の任期終了まであと9か月。誰が次期連邦準備制度理事会(FRB)議長に就くのかについての議論はすでに白熱化している。

FRB議長は、世界で最も強力な経済的立場にあるかもしれない。その一言で資本市場は激しく変動し、一つの決定で数兆ドルの資金の流れに影響を与える。住宅ローン金利、株式収益、さらには暗号資産の価格変動までもが、この地位の意思決定と密接に関係している。

では、次の議長として最も可能性が高いのは誰だろうか?市場も徐々に自らの答えを示しつつある。

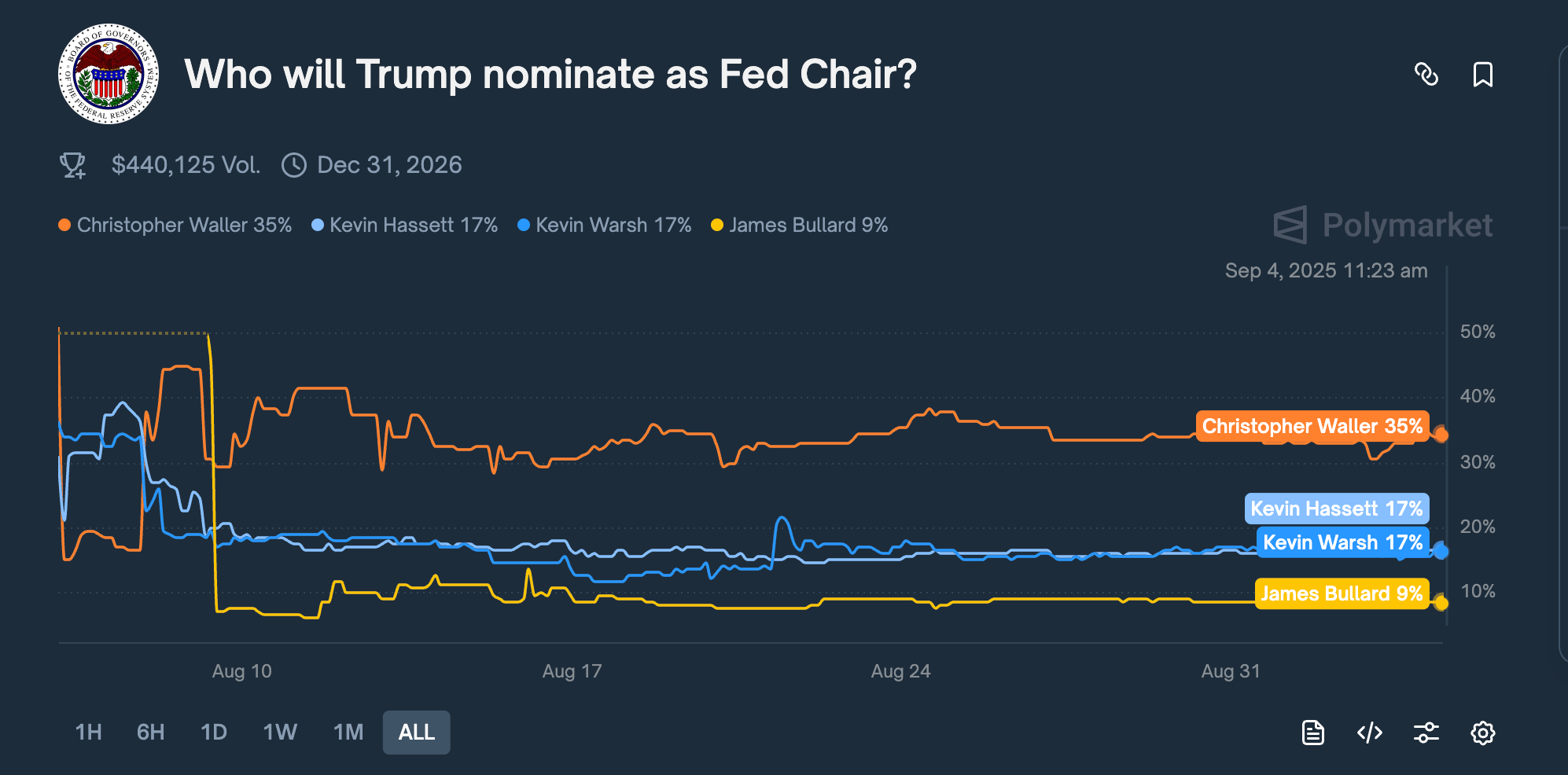

8月7日、予測市場Kalshiにおいて、FRB理事クリストファー・ウォラー氏の当選確率が前日の16%から50%以上へと急上昇し、初めてすべてのライバル候補を追い抜いた。その後やや変動があったものの、ウォラー氏は常にリードを維持している。

最新データによると、Polymarketではウォラー氏が35%の確率で依然トップを走っており、人気候補であるケヴィン・ハセット氏やケヴィン・ワーシュ氏(ともに17%)を上回っている。

なぜ市場はこの65歳の現職FRB理事を急に注目するようになったのか?

ブルームバーグが最近掲載した記事が手がかりを提供している可能性がある。トランプ陣営の顧問チームは、ウォラー氏が「現在のデータではなく将来の予測に基づいて政策を立案する用意がある」と評価しており、「FRB体制への深い理解を持っている」とも述べている。

さらに重要なのは、ウォラー氏は2020年にトランプ氏がFRB理事に指名した人物だということだ。そして7月30日のFOMC会合で、ウォラー氏自身が特に注目を集める行動に出た。

彼は別の理事ミシェル・ボウマン氏とともに反対票を投じ、FRBが金利を0.25%引き下げるべきだと主張した。これは1993年以来、複数の理事が同時に金利据え置きに反対した初のケースである。

トランプ氏が今必要としているのは、金融緩和を推進できる一方で、市場からホワイトハウスの操り人形だと見なされないFRB議長だ。この観点から見れば、ウォラー氏は完璧に条件を満たしているように思える。

政治的感覚:タイミングを見計らい立場を表明

ウォラー氏を理解するには、まずこの反対票から始めなければならない。

背景を説明しよう。FRBの連邦公開市場委員会(FOMC)は年8回開催され、米国の基準金利を決定する。この金利は米国経済の総水門であり、銀行間の貸し借りコストを定め、すべての融資金利に影響を与える。

参加者は金利変更について集団投票を行う。何十年にもわたり、これらの投票はほぼ全会一致で行われてきた。FRB文化の中では、公開的に反対票を投じることは議長の権威への挑戦と見なされる。

2025年7月30日のFOMC会合は特にセンシティブだった。

FRBはすでに5回連続で金利を4.25~4.5%で据え置いていた。一方、トランプ氏はTruth Socialで日々ジェローム・パウエル議長を「遅すぎる」「愚かだ」と攻撃し、即時の利下げによる景気刺激を求め続けていた。

そしてこの会合のちょうど2週間前の7月17日、ウォラー氏はニューヨーク大学のマネーマーケット・ディーラーズ協会での演説で、極めて鋭い発言を行った。

「新人時代の同僚によく話していたことだが、スピーチは殺人ミステリー小説じゃない――誰が犯人かを直接聴衆に伝えることが、要点を伝えるということだ」。

この演説の要点は、もちろんFOMCが金利を0.25%引き下げるべきだという主張であり、また「犯人」はFRBそのものに向けられていた。

一般に、公的な立場でこうした発言を行うことは中央銀行関係者の行動規範にそぐわない。しかし、これはウォラー氏が政治的駆け引きのために選んだ、計算されたタイミングだった可能性がある。

事前に自分の意見を公表しておくことで、2週間後のFOMC正式会合での反対票が、特定の政治的圧力に屈した結果ではなく、長期的な考察に基づく専門的判断であるように見せることができる。

7月30日、ウォラー氏とボウマン氏が金利据え置きに反対票を投じた際、1993年以来初めて二人の理事が同時に反対するという異例の事態となり、当然ながら注目を集めた。

市場が読み取ったシグナルは、FRB内部に合理的な異論が存在することだったが、トランプ氏およびそのチームの視点では、これはむしろウォラー氏の立場表明であり、支持の意思表示のように映った。

より巧妙だったのは、ウォラー氏が現在の関税政策についても自らの意見を表明したことだ。「関税は物価水準の一時的な上昇を引き起こすだけで、継続的なインフレを生じさせることはない」という発言は、メディア各社に引用される代表的主張となった。

言い換えると、この発言の潜在的な意味は以下の通りだ。

トランプ氏の関税政策は確かに物価を押し上げるが、それは一時的なものだ。だからといって利下げを見送るべきではない。明らかに、ウォラー氏の見解はトランプ氏の関税政策を非難せず、同時に利下げのための経済的根拠を提供している。

一つの経済理論を使って政治的難題を解決し、適切なタイミングで大統領と同じ利下げ姿勢を表明したのである。

元財務長官と対賭:経済のソフトランディングを予測

反対票を投じたことはウォラー氏の政治的感覚を示しているが、経済の行方を正しく予測したことは、卓越した専門能力を証明している。

まずは背景を説明しよう。

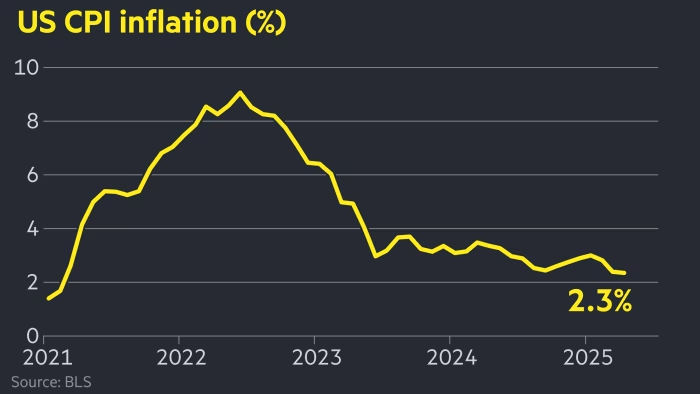

2022年6月、米国のインフレ率は9.1%に達し、40年ぶりの高水準となった。これはどういう意味か?

年初に1万ドルを預けていた場合、年末には購買力は9,000ドルにしかならない。ガソリン価格は倍になり、卵の価格は2ドルから5ドルへと跳ね上がった。

FRBは困難な選択を迫られた。インフレを抑えるには金利を上げなければならない。金利上昇により融資コストが上がり、企業は借入による拡大を避け、消費者も住宅や自動車のローンを控えるようになり、経済活動が冷え込み、インフレが抑制される。

しかし問題は、薬が強すぎると副作用が出ることだ。歴史的に見ると、FRBが大幅な利上げを行うたびに、景気後退が発生してきた。

このとき、経済学界では珍しい公開論争が勃発した。

一方には、クリントン政権時代の元財務長官サマーズ氏、元IMFチーフエコノミストのブランチャード氏、ハーバード大学のドマッシュ氏という重鎮3人がいた。

彼らは7月に研究報告を発表し、「FRBが『厳しい』失業率の急上昇なしにインフレを抑え込むことは不可能だ」と主張した。インフレを抑制するには、必然的に失業率が上昇しなければならない。これは経済法則であり、物理法則と同じだと。

サマーズ氏らの試算では、インフレ率を9%から2%に下げるには、失業率が少なくとも6%以上に上昇する必要がある。つまり数百万人が失業するということだ。

しかし、ウォラー氏はこれに同意しなかった。

7月29日、彼はFRBのエコノミストアンドリュー・フィギュラ氏とともに論文『ベヴァリッジ曲線はソフトランディングの可能性について何を語っているか?』を発表し、サマーズ氏らの結論に真っ向から異を唱えた。

ウォラー氏の核心的主張は、「今回は状況が異なる。パンデミックによって労働市場に前例のない歪みが生じた」というものだった。

多くの人々が早期退職し、感染リスクを避けて働くことを拒否した。そのため、職の空き枠が実際以上に膨らんで見えていたのだ。経済が活発で至る所で採用活動をしているわけではない。単に働きたい人が減っただけである。

論文の結論は、「ソフトランディングは『妥当な結果』であり、失業率をわずかに上昇させるだけで、インフレを正常水準に戻すことが可能だ」とした。

8月1日、サマーズ氏とブランチャード氏は直ちに反論し、ウォラー氏の論文は「誤解を招く結論、誤り、事実誤認を含んでいる」と批判した。

中央銀行の当局者は通常、慎重な表現を使う。学者同士も互いに配慮するのが常識だ。しかし今回は、双方とも強い口調で応酬し、まるで自らの経済理論の正しさを守ろうとしているかのようだった。

市場は当然、サマーズ氏側に味方した。彼は元財務長官であり、ブランチャード氏は元IMFチーフエコノミスト。一方、ウォラー氏はただのFRB理事に過ぎなかった。

それからの18か月間は、まさに公開検証と対賭の期間となった。

2022年末、商品価格の下落が始まった。2023年初頭、サプライチェーンの圧力が緩和された。FRBは確かに大幅な利上げを行い、金利をほぼ0%から5.5%まで引き上げた。

誰もが大量失業の波が来るのを待っていたが、結果は意外なものだった。

2024年末までに、インフレ率は3%以下に下がった一方、失業率は3.9%にとどまった。景気後退も、大規模な人員削減も起きなかった。

2024年9月、ウォラー氏とフィギュラ氏は研究論文を更新し、タイトルに「s」を追加した――「ソフトランディング」から「ソフトランディングたち(Soft Landings)」へ。これは偶然ではなく、繰り返し可能な現象であることを示唆している。

ウォラー氏はこの対賭に勝利した。

学術的な論争を通じて、ウォラー氏が権威に挑戦し、独立した判断ができることが証明された。トランプ陣営にとって、この出来事はさらに大きな価値を持つ。彼らが見たのは、主流に異議を唱え、米国経済の回復力を信じる人物だった。

中西部の学者、ワシントンに乗り込む

ウォラー氏はFRBに在籍する他の人々とは異なり、独特なキャリアパスを持っている。

1959年、ウォラー氏はネブラスカ州ネブラスカシティという人口7,000人の小さな町に生まれた。幼少期はサウスダコタ州とミネソタ州で過ごしており、いずれも米国中西部の農業州であり、東海岸の金融センターからは遠く離れている。

FRB理事会の席は、通常、アイビーリーグ卒業、ウォール街勤務、あるいはワシントンの政府機関勤務といった人々によって占められている。彼らは同じような言語を使い、似通った世界観を持っている。

ウォラー氏は明らかにそのカテゴリには属していない。

ウォラー氏の出発点は、ミネソタ州北部に位置し、冬の気温がマイナス30度まで下がる地帯にある、ビミニジ州立大学(Bemidji State University)での経済学学士取得だった。おそらくあなたもその名を聞いたことがないだろう。

このような環境で育ったことで、地方都市に住み、住宅や自動車のローンを組み、仕事や物価の変動を気にする普通の人々の現実を、よりリアルに見ることができたのかもしれない。

1985年、ウォラー氏はワシントン州立大学で経済学博士号を取得し、長い学術キャリアをスタートさせた。

インディアナ大学、ケンタッキー大学、そしてノートルダム大学と移り、24年間にわたり教鞭をとり研究を続けた。彼の研究テーマは貨幣理論であり、経済学の中でも最も抽象的な分野の一つである。

このような研究はテレビに出演させることもなく、スター経済学者になることもないが、肝心な時に役立つこともある。1996年、ウォラー氏は共著で『中央銀行の独立性、経済行動、最適な任期』という論文を発表した。

この論文は非常に現実的でタイムリーな問題に取り組んでいる:中央銀行の首長の任期はどのくらいが望ましいか?

論文の主要な発見はこうだ。任期が短すぎると(例えば2年)、再任を望むあまり政治的圧力に屈してしまう。逆に任期が長すぎると(例えば14年)、現実から乖離し、柔軟性を失ってしまう。

25年後、この理論的論文は実践のガイドラインとなった。

2020年、トランプ氏がFRBを公然と批判し利下げを要求したとき、新しくFRBに入ったばかりのウォラー氏は選択を迫られた。完全に従うか、完全に対抗するか。

彼は第三の道を選んだ。ある局面では利下げを支持する(例えば2025年7月の反対票)。しかし、その理由は「大統領がそう言っているから」ではなく、専門的な根拠に基づくものでなければならない。

この微妙なバランス感覚――政治的現実を無視するほど独立しすぎず、かといって専門的判断を失うほど依存しない――は、実は20年以上前に彼が研究していたものそのものだった。

言い換えれば、ウォラー氏がFRB内で行動するのは直感ではなく、学術的に検証されたバランス理論に基づいている。

FRB入り以前にも、ウォラー氏は「訓練場」でスキルを磨いていた。

FRBは単一の機関ではなく、ワシントンの理事会と12の地区連銀から構成されている。各地区連銀には独自の研究部門と政策傾向がある。

2009年、50歳のウォラー氏は学界を離れ、セントルイス連銀の研究部門長として11年間勤務した。彼は100人以上の研究者を率い、日常業務には経済データの分析、政策レポートの作成、FOMC会合の準備などが含まれた。

彼のキャリア軌道を本当に変えたのは、2019年にトランプ氏によってFRB理事会への指名を受けたことだった。

この指名自体、議論を呼んだ。ウォラー氏の承認プロセスも順調ではなかった。民主党上院議員は彼の独立性を疑い、トランプ氏の指名だからだと批判した。共和党上院議員は、彼が学究的すぎて「忠誠心」に欠けるのではないかと懸念した。

2020年12月3日、上院は48対47という僅差で彼の任命を可決した。近年で最も接戦だった投票の一つである。61歳にしてようやくFRB最高意思決定機関に入ることになったウォラー氏は、他の理事たちよりも明らかに年齢が高かった。だが、これがむしろ強みとなった。

多くのFRB理事のキャリアパスは予測可能だ。名門校→ウォール街/政府機関→FRB。彼らは40代で権力の中心に入り、十分な時間を使って人脈を築き、ゲームのルールを学ぶ。

ウォラー氏は違う。学界で24年、地区連銀で11年を過ごし、61歳になってようやくワシントンに来た。

他の理事と比べ、ウォラー氏には余計なしがらみがなく、ウォール街に恩義もない。一方で、セントルイス連銀での経験から、FRBが一枚岩ではないことを知っている。異なる意見が許容されるだけでなく、時には奨励されることさえある。

トランプ陣営がパウエル氏の後任として誰を選ぶか検討する際、彼らが注目したのはおそらくこうした特質だった。

もう証明する必要のない年齢に達した人物。独立した判断を持ちつつ、体制内でどのように発言すべきかを理解している人物。

暗号資産にとって好材料か?

もしウォラー氏が実際にFRB議長に就任すれば、どのようなメリットがあるだろうか?

市場の第一反応は、彼が利下げを行うだろうというものだ。7月に反対票を投じて利下げを支持したのだから。トランプ氏もずっと低い金利を求めてきた。

しかし、彼の過去の記録をよく見ると、状況はもっと複雑だ。

2019年、景気が強かったとき、彼は利下げを支持した。2022年、インフレが急騰したとき、彼は急激な利上げを支持した。2025年、再び利下げ支持に転じた……。

彼の原則は明確に見える。緩和すべきときは緩め、引き締めるべきときは締める。もし彼が議長になれば、金利政策はより「柔軟」になり、トランプ氏の指示を機械的に追随するのではなく、経済情勢に応じて迅速に調整される可能性がある。

しかし、ウォラー氏の真の違いは、従来の金融政策ではなく、暗号資産やステーブルコインのような新しい事物に対する見方にあるかもしれない。

8月20日、金融革新へのFRBの対応について尋ねられた際、ウォラー氏は「デジタル資産の革新についてまったく心配する必要はない」と述べた。今年2月のカリフォルニアでのステーブルコイン会議では、彼はステーブルコインを「国家通貨に対して安定した価値を維持するために設計されたデジタル資産」と定義した。

注目すべきは、彼が強調しているのは国家通貨との関係性であり、通貨システムから独立した存在ではないということだ。この認識の違いが、政策面での根本的転換をもたらす可能性がある。

現在の米国におけるデジタル資産への姿勢は防御的だ。マネーロンダリング、金融の安定性、投資家保護などを懸念しており、規制の重点は「リスクの管理」にある。

ウォラー氏はCBDC(中央銀行デジタル通貨)に明確に反対しており、「それが米国の決済システムにおけるどの市場の失敗を解決できるのか分からない」と述べている。しかし、彼は別の道を支持する。民間のステーブルコインによるイノベーションを認め、それがデジタルドルの機能を担うべきだと考える。

しかし、こうしたすべての構想は、ウォラー氏が圧力に耐えられるという前提に立っている。

彼は真の金融危機の試練を経験していない。2008年のリーマン・ショックのとき、彼は大学で教えていた。2022年のFTX破綻のとき、彼はFRBに入ったばかりで、まだ中枢の意思決定者ではなかった。

理事から議長になることは、単なる肩書の変化ではない。理事は個人的見解を発表できるが、議長の発言はすべて市場を揺るがす可能性がある。

金融システム全体の安定が肩にのしかかるとき、「革新」や「探求」はぜいたく品になってしまうかもしれない。暗号資産にとって本当に良い知らせかどうかは、まだ未知数である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News