米国債券のトークン化における熱狂と潜在的な懸念

TechFlow厳選深潮セレクト

米国債券のトークン化における熱狂と潜在的な懸念

なぜRWAがステーブルコインに次ぐ注目分野となるのか?ブロックチェーンは通貨の形態を変えるだけでなく、従来の金融市場の基盤構造を再構築する可能性を秘めているからだ。

執筆:@100y_eth

編集・整理:Saoirse、Foresight News

翻訳者前言:現実資産(RWA)の波の中で、米国政府債は最も目立つ存在の一つであり、そのトークン化活動は非常に活発である。これには、高い流動性、安定性、比較的高い利回り、拡大する機関投資家の参加、および容易なトークン化という特性が背景にある。

このようなトークン化には複雑な法的仕組みが必要なのかと思われるかもしれないが、実際には、公式株主名簿の管理を担当するトランスファーエージェントが、従来の内部データベースの代わりにブロックチェーンを使用することで実現されている。

米国主要政府債券トークンについてより明確に分析するため、本稿では3つの分析枠組みを構築した。つまり、プロトコル概要や発行量などを含むトークン概要、規制枠組みと発行構造、そしてオンチェーンでの応用シナリオである。特に注意すべき点として、米国政府債券トークンはデジタルセキュリティに該当するため、証券法および関連規制を遵守しなければならず、この特性は発行量、保有者数、オンチェーンでの応用などに大きな影響を与えている。一見無関係に見えるこれらの要素の間には、相互に関連する動的関係が存在する。また、一般的な認識とは異なり、米国政府債券トークンには多くの制約もある。以下で、この分野の発展と将来について深く探っていく。

すべてのものをトークン化へ

「すべての株式、すべての債券、すべてのファンド、すべての資産はトークン化できる。」――ラリー・芬克(Larry Fink)、ベライズドCEO

米国の《GENIUS法案》通過以降、世界中でステーブルコインへの関心が急上昇し、韓国も例外ではない。しかし、ステーブルコインこそがブロックチェーン金融の最終形なのであろうか?

ステーブルコインとは、公共ブロックチェーン上で法定通貨と連動するトークンを指す。本質的には依然として通貨であり、使用用途を見つける必要がある。『Hashed Open Research x 4Pillars ステーブルコインレポート』でも議論されているように、ステーブルコインは送金、支払い、決済など多様な分野に利用可能である。しかし現在、「ステーブルコインの潜在能力が最大限に発揮される領域」として注目されているのは、現実資産(RWA)である。

RWA(Real-World Assets)とは、有形資産がデジタルトークンとしてブロックチェーン上を流通することを意味する。ブロックチェーン業界では、通常、商品、株式、債券、不動産などの伝統的金融資産を指す。

なぜRWAがステーブルコインに続いて注目の的となったのか? ブロックチェーンは通貨の形態を変えるだけでなく、伝統的金融市場の基盤構造を再構築する可能性を秘めているからである。

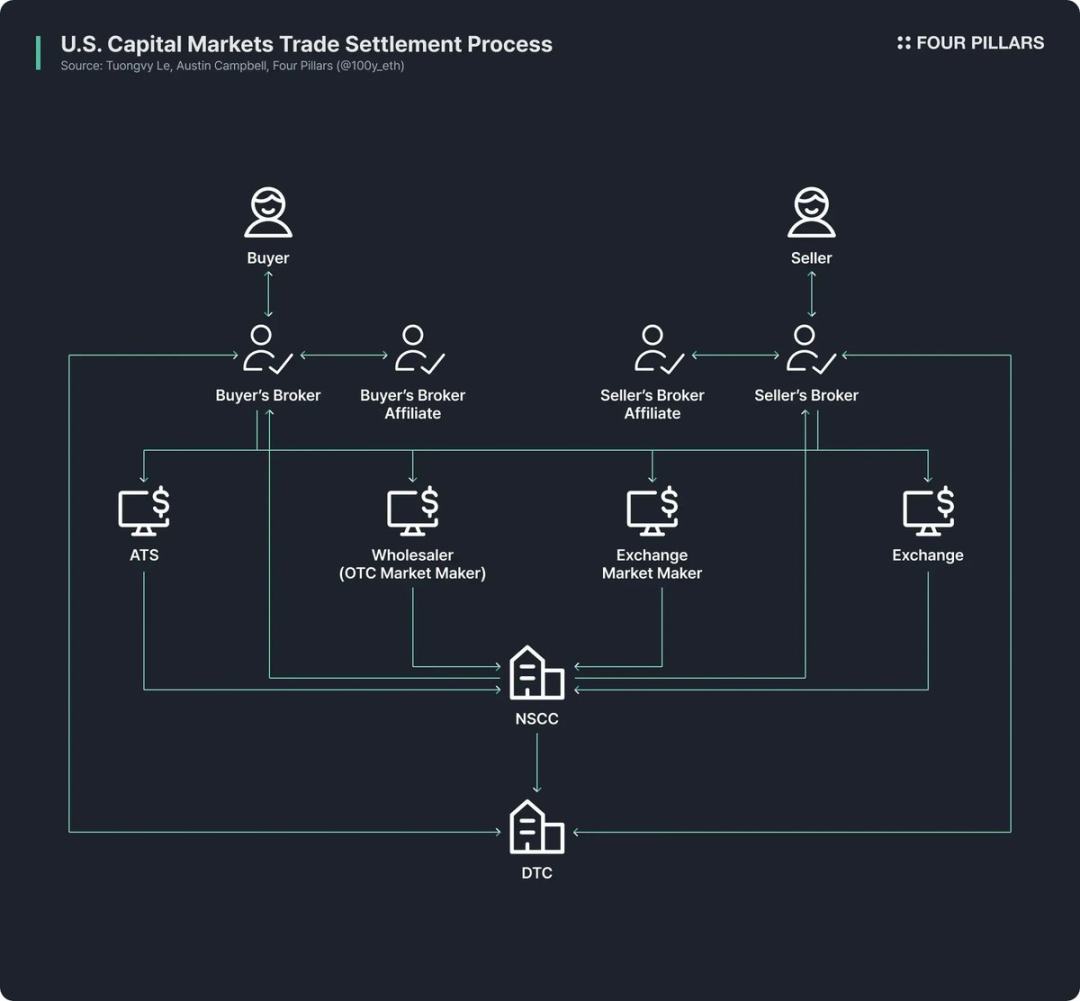

今日の伝統的金融市場は依然として極めて古くさいインフラに依存している。フィンテック企業が金融商品の入手しやすさを高めることで小口ユーザーのフロントエンド体験を改善しているものの、取引バックエンドの運営方法は半世紀前のまま変わっていない。

米国の株式および債券取引市場を例に挙げると、その現行構造は1960年代末の「ペーパークラシス」後に70年代に行われた改革に由来する。『証券投資家保護法』や証券法改正案が相次いで制定され、預託信託会社(DTC)、全米証券清算会社(NSCC)といった機関が誕生した。この複雑なシステムは50年以上運用されてきたが、仲介者の冗長性、決済遅延、透明性の欠如、監督コストの高さなどの問題を常に抱えている。

ブロックチェーンはこうした状況を根本的に革新し、より効率的で透明性の高い市場体制を構築する可能性を秘めている。ブロックチェーンによって金融市場のバックエンドをアップグレードすれば、即時決済、スマートコントラクト駆動のプログラマブル金融、仲介なしの直接所有権、より高い透明性、低いコスト、分割投資などが実現できる。

そのため、多数の公的機関、金融機関、企業が金融資産のブロックチェーン上でのトークン化を積極的に推進している。例えば:

-

ロビンフッド(Robinhood)は自社のブロックチェーンネットワークを通じて株式取引をサポートする計画を立て、米国SECにRWAトークン化のための連邦規制枠組みの構築を要請する提案を提出した;

-

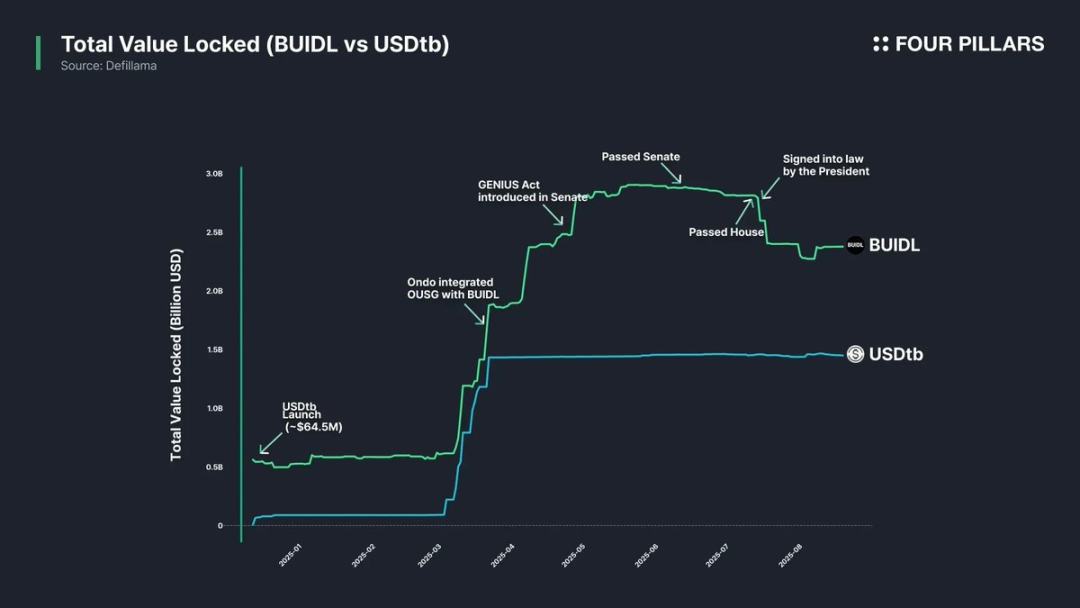

ベライズド(BlackRock)はSecuritizeと協力し、24億ドル規模のトークン化マネーマーケットファンドBUIDLを発行した;

-

SEC委員長ポール・アトキンス氏は株式のトークン化を公に支持しており、SEC内の暗号資産ワーキンググループはRWAに関する定期的な会議やラウンドテーブルを正式に制度化している。

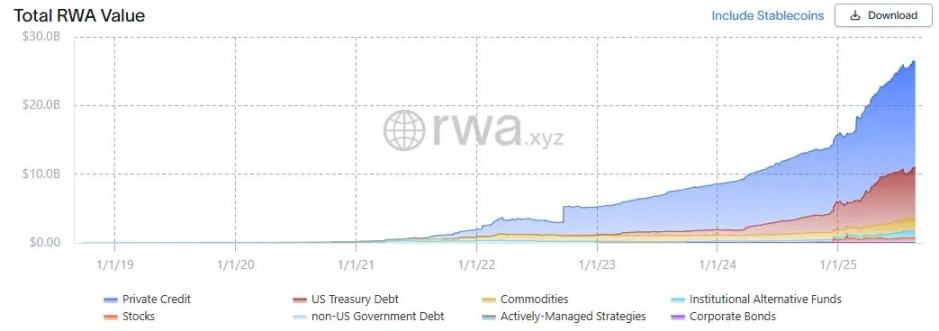

(出典:rwa.xyz)

過剰な宣伝を除いても、RWA市場の成長は著しい。2025年8月23日時点で、発行されたRWAの総額は265億ドルに達し、1年前比で112%増加、2年前比で253%増加、3年前比で783%増加している。トークン化された金融資産の種類は多様だが、米国政府債とプライベートクレジットの成長が最も速く、それに続くのが商品、機関ファンド、株式である。

米国政府債

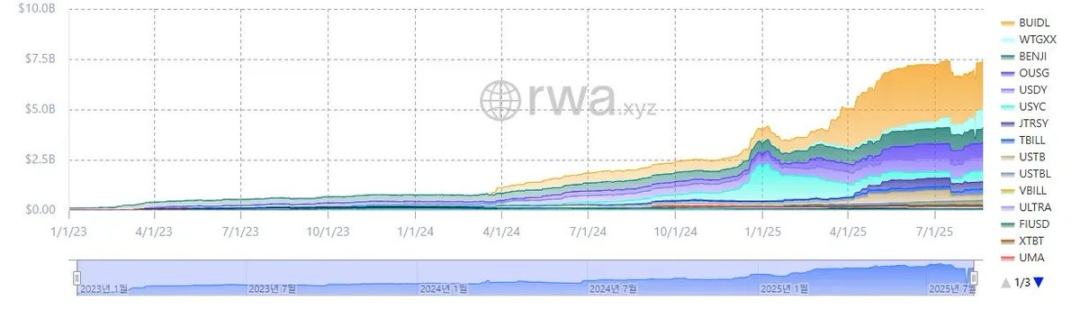

(出典:rwa.xyz)

RWA市場において、米国政府債のトークン化が最も活発である。2025年8月23日時点で、米国債RWA市場の規模は約74億ドルとなり、前年比で370%増加し、爆発的な成長を示している。

注目に値するのは、世界的な伝統的金融機関と分散型金融(DeFi)プラットフォームの双方がこの分野に積極的に参入していることだ。例えば、ベライズドのBUIDLファンドは24億ドルの資産規模で首位を走る。一方、OndoなどのDeFiプロトコルはBUIDL、WTGXXといった債券を裏付けとするRWAトークンに基づき、OUSGのようなファンドを提供しており、規模は約7億ドル前後で維持されている。

なぜ米国政府債はRWA市場において最も活発かつ規模の大きいトークン化対象となったのか?理由は以下の通りである:

-

流動性と安定性の両立:米国国債は世界最高レベルの流動性を持ち、「安全資産」として違約リスクがないと広く認識されており、信用力が非常に高い;

-

グローバルアクセシビリティの向上:トークン化により投資のハードルが下がり、海外の投資家も米国国債に簡単にアクセスできるようになった;

-

機関投資家の参加拡大:ベライズド、フランクリン・テンプルトン、ウィズダムツリーなどの大手機関がトークン化マネーマーケットファンドや国債商品を発行し市場を牽引しており、投資家にとって信頼の担保となっている;

-

安定した魅力的な収益:米国国債の利回りは安定しており比較的高く、平均で約4%;

-

トークン化の難易度が低い:RWA専用の規制枠組みはまだ存在しないが、既存の法規制の範囲内で、米国国債の基本的なトークン化操作はすでに可能である。

米国政府債のトークン化プロセス

米国国債は実際にどのようにしてブロックチェーン上でトークン化されるのか? 複雑な法的・規制的仕組みが関わっているように思えるが、実際には既存の証券法を遵守しつつ、操作は非常にシンプルである(異なるトークンには発行構造の差異があるが、ここでは代表的手法のみ紹介する)。

まず明確にしておくべき点がある。現在発行されている「米国国債ベースのRWAトークン」とは、債券そのものを直接トークン化したものではなく、米国国債をベースとするファンドまたはマネーマーケットファンドをトークン化したものである。

従来のモデルでは、米国国債ファンドなどの公的資産運用ファンドはSECに登録された「トランスファーエージェント」を指定する必要がある。これは金融機関またはサービス会社で、証券発行者の委託を受け、投資家のファンド所有記録を管理する役割を担う。法的に見れば、トランスファーエージェントは証券記録および所有権管理の中核であり、ファンド投資家の保有口数を公式に管理する責任を負っている。

米国国債ファンドのトークン化プロセスは非常に単純である。ブロックチェーン上にファンドの保有口数を表すトークンを発行し、トランスファーエージェントがブロックチェーンシステムを使って内部操作を行い、公式株主名簿を管理する。つまり、株主記録のデータベースを私的システムからブロックチェーンに移行するだけである。

もちろん、米国はまだRWAに特化した明確な規制枠組みを整備していないため、現時点ではトークン保有者が法的に保証されたファンド所有権を100%得ることはできない。しかし実務上は、トランスファーエージェントがオンチェーンのトークン所有記録に基づいてファンドの保有口数を管理しているため、ハッキングや事故がなければ、トークン所有権は通常、ファンド保有权益を間接的に保障している。

主要プロトコルとRWA分析フレームワーク

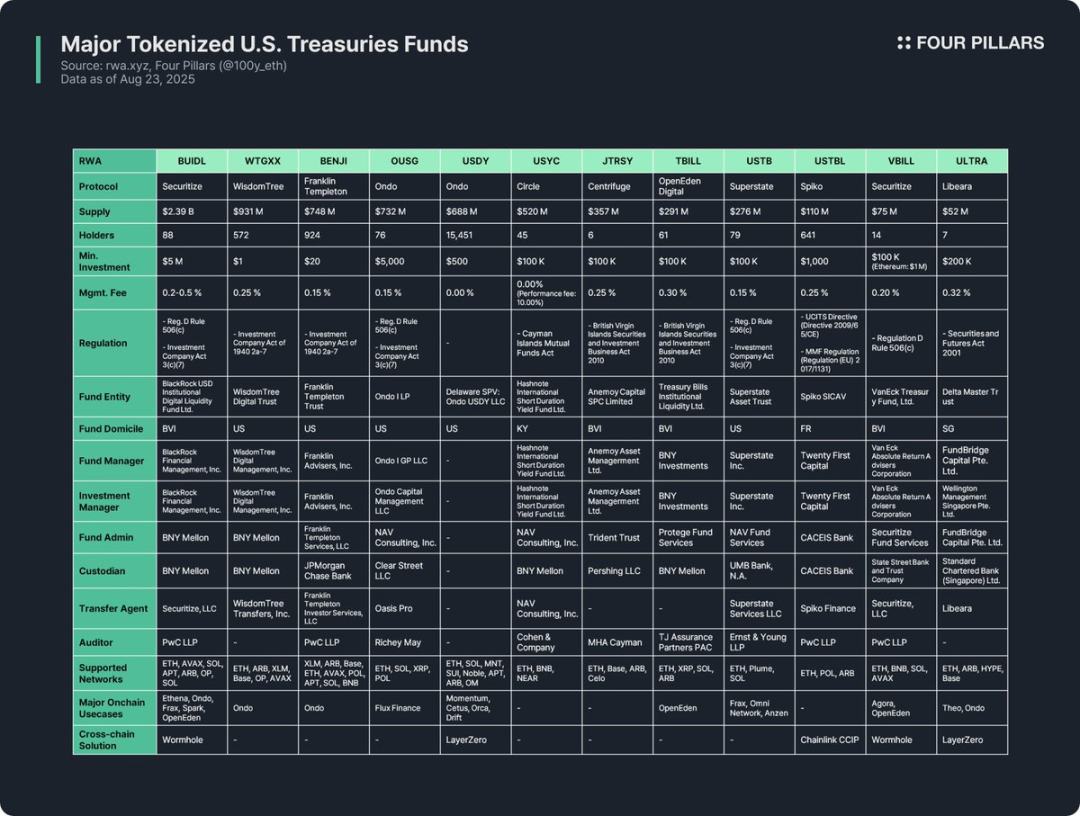

米国国債ファンドのトークン化はRWA業界で最も活発な分野であり、多くのプロトコルが関連するRWAトークンを発行している。本稿では、12種類の主要トークンを3つの視点から分析する:

(1)トークン概要

発行プロトコルの概要、発行量、保有者数、最低投資額、運用費などを含む。各プロトコルのファンド構造、トークン化方式、オンチェーンでの実用性に違いがあるため、発行プロトコルを分析することで、トークンの核心的特徴を迅速に把握できる。

-

発行量:ファンド規模と市場受容度を反映;

-

保有者数:ファンドの法的構造とオンチェーン応用シナリオを示唆。保有者数が少ない場合、証券法により投資家が高純資産合格投資家または適格購入者に限定されている可能性があり、そのようなトークンはホワイトリストウォレットでのみ保有・譲渡・取引が可能であり、DeFiプロトコルでの幅広い応用は難しい。

(2)規制枠組みと発行構造

ファンドが遵守する国家の規制ルールを明確にし、ファンド運営に関わる各種主体を整理する。

12種類の米国国債ファンドベースRWAトークンを分析した結果、その規制枠組みはファンド登録地と資金調達範囲に応じて以下のように分類できる:

-

規則D 第506(c)条+投資会社法 3(c)(7)条

最も広く使われている枠組み。規則D第506(c)条では、特定数に制限なく投資家から資金調達が可能だが、すべての投資家が「合格投資家」でなければならない。発行者は税務記録や資産証明書類などで身元を厳密に確認しなければならない。投資会社法3(c)(7)条は私募ファンドのSEC登録義務を免除するが、すべての投資家が「適格購入者」でなければならず、ファンドは私募構造を維持しなければならない。両者を組み合わせることで投資家範囲を広げつつ、登録や開示などの規制負担を回避でき、米国および外国の条件を満たすファンドに適用可能。代表例:BUIDL、OUSG、USTB、VBILLなど。

-

1940年投資会社法 2a-7条

SEC登録マネーマーケットファンド向けの枠組み。ファンド価値の安定維持、短期高格付け金融商品への投資のみ、高い流動性の確保が求められる。上記枠組みとは異なり、一般投資家への公開発行が許可されるため、このタイプのトークンは最低投資額が低く、敷居が親民的である。代表例:WTGXX、BENJI。

-

ケイマン諸島共通基金法

ケイマン諸島に登録されたオープンエンド共同基金(発行・償還が柔軟)に適用され、最低初期投資額は10万ドル以上と定められている。代表例:USYC。

-

英領バージン諸島《2010年証券および投資業務法》(プロフェッショナルファンド)

英領バージン諸島に登録された投資ファンドを規制する主要法律。「プロフェッショナルファンド」は一般投資家ではなく専門投資家を対象とし、最低初期投資額は10万ドル。注意点として、米国投資家から資金調達する場合は、追加で規則D第506(c)条を遵守する必要がある。代表例:JTRSY、TBILL。

-

その他

ファンド登録地に応じて現地のルールが適用される。例えば、フランスSpikoが発行するUSTBLは欧州連合のUCITS指令およびマネーマーケットファンド規則に準拠。シンガポールLibearaが発行するULTRAは『2001年証券・先物法』に準拠している。

ファンド発行構造には7つの主要参加者が関与する:

-

ファンド実体:投資家の資金を集める法的実体。米国トラスト、英領バージン諸島またはケイマン諸島のオフショア構造を採用することが多い;

-

ファンドマネージャー:ファンドを設立し、全体の運営を責任を負う主体;

-

投資マネージャー:実際の投資判断を行い、ポートフォリオを管理する主体。ファンドマネージャーと同一の実体である場合もあれば、独立している場合もある;

-

ファンド行政機関:会計処理、純資産価額算定、投資家報告書作成などのバックオフィス業務を担当;

-

カストディアン:債券、現金などのファンド資産を安全に保管;

-

トランスファーエージェント:株主名簿を管理し、ファンドまたは口数の所有権を法的に記録・維持;

-

監査人:独立系会計事務所。ファンドの帳簿および財務諸表の外部監査を担当し、投資家保護の鍵となる。

(3)オンチェーン応用シナリオ

債券ファンドのトークン化の最大の価値の一つは、それがオンチェーンエコシステム内で持つ潜在的応用可能性にある。規制コンプライアンスやホワイトリスト制限により、債券ファンドトークンはDeFiに直接利用されにくいが、一部のプロトコルは間接的な応用を模索している。例えばEthena、OndoなどのDeFiプロトコルはBUIDLを担保としてステーブルコインを発行したり、ポートフォリオに組み入れたりすることで、小口投資家に間接的な参加経路を提供している。実際、BUIDLは主要DeFiプロトコルとの統合を通じて発行量を急速に拡大し、最大の債券関連トークンとなった。

クロスチェーンソリューションもオンチェーン実用性の向上に極めて重要である。多くの債券ファンドトークンは単一ネットワークだけでなく、マルチチェーンで発行され、投資家の選択肢を増やしている。流動性がステーブルコイン並みになる必要はないが、クロスチェーン機能によりユーザーエクスペリエンスが向上し、複数ネットワーク間でのシームレスな移転が可能になる。

示唆

12種類の主要な米国国債ファンドRWAトークンを調査した結果、以下の示唆と制約が明らかになった:

-

オンチェーン実用性の制限:RWAトークンはトークン化されたからといって自由に使えるわけではない。本質は依然としてデジタルセキュリティであり、現実世界の規制枠組みを遵守しなければならない。すべての債券ファンドトークンはKYC完了済みのホワイトリストウォレット間でのみ保有、譲渡、取引が可能であり、この壁のため、無許可のDeFi分野に直接応用することは困難である。

-

保有者数が少ない:規制のハードルにより、債券ファンドトークンの保有者数は一般的に少ない。WTGXX、BENJIなど小口投資家向けのマネーマーケットファンドは比較的保有者が多いが、多くのファンドは合格投資家、適格購入者または専門投資家に限定されており、対象となる投資家層が限られ、保有者数が2桁を超えないことも珍しくない。

-

オンチェーンはB2B応用が中心:上記の理由から、債券ファンドトークンには小口投資家向けの直接的なDeFi応用はなく、むしろ大手DeFiプロトコルで多く使われている。例えばOmni NetworkはSuperstateのUSTBを財務管理に利用し、EthenaはBUIDLを担保としてUSDtbステーブルコインを発行し、小口投資家に間接的利益を提供している。

-

規制が分散し、標準が欠如:債券ファンドトークンの発行主体は異なる国に登録されており、従う規制枠組みも異なる。例えばBUIDL、BENJI、TBILL、USTBLはいずれも債券ファンドトークンだが、異なる規制体系に属しており、投資家資格、最低投資額、応用シナリオに大きな差が生じている。この分散性は投資家の理解を難しくし、統一基準の欠如はDeFiプロトコルによる汎用的な接続を困難にし、オンチェーン実用性を制限している。

-

RWA専用の規制枠組みの欠如:現時点ではRWAに特化した明確な規則は存在しない。トランスファーエージェントがブロックチェーン上に株主名簿を記録しているものの、オンチェーンのトークン所有権が現実世界の証券所有権と同等であると法的に認められていない。オンチェーン所有権と現実法的所有権を結びつける専門的な法規制の整備が必要である。

-

クロスチェーンソリューションの活用不足:ほぼすべての債券ファンドトークンがマルチチェーン発行をサポートしているにもかかわらず、実際に導入されたクロスチェーンソリューションは極めて少ない。流動性の断片化を防ぎ、ユーザーエクスペリエンスを向上させるために、クロスチェーン技術のさらなる普及が必要である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News