ナラティブが衝突する時代、ボラティリティそのものが資産である

TechFlow厳選深潮セレクト

ナラティブが衝突する時代、ボラティリティそのものが資産である

プレミアムは、ブレークスルーを予見し、希薄化に対してヘッジを行い、変動性を唯一の真の定数として捉える人々に属する。

執筆:arndxt

翻訳:Luffy,Foresight News

各サイクルには独自のストーリーがあり、現在市場は互いに矛盾する章の中で苦闘している。ビットコインの季節的パターンと半減後のダイナミクス、FRBのタカ派的な発言とインフレ、緩和または景気後退を予兆する可能性のある債券市場のスティープ化。

我々は今、激しいボラティリティが続く市場にいる。

-

短期的には:9月のビットコインは、今年まだ見られていない変動が生じる可能性がある。半減年における季節性を軽視する投資家にとっては、調整局面こそが買いのチャンスとなるだろう。

-

中期的には:FRBの政策は信頼性の損失リスクに直面している。インフレ上昇に伴う利下げは、投資環境を一変させる。

-

長期的には:暗号資産サイクルの鍵は、個人や機関の資金流入だけでなく、企業による暗号資産財務省の構造的健全性にもある。これは脆い柱であり、もしこれが崩れれば、需要は供給に転じる。

投資家の中心的な論理は単純だ。我々は、季節性・政策・構造的メカニズムが異なる方向を指し示す、ストーリーが激しく変動する環境に入っているのだ。

投資家にとってのシグナルは、個別のデータポイントではなく、こうした複数のストーリーの衝突の中にある。

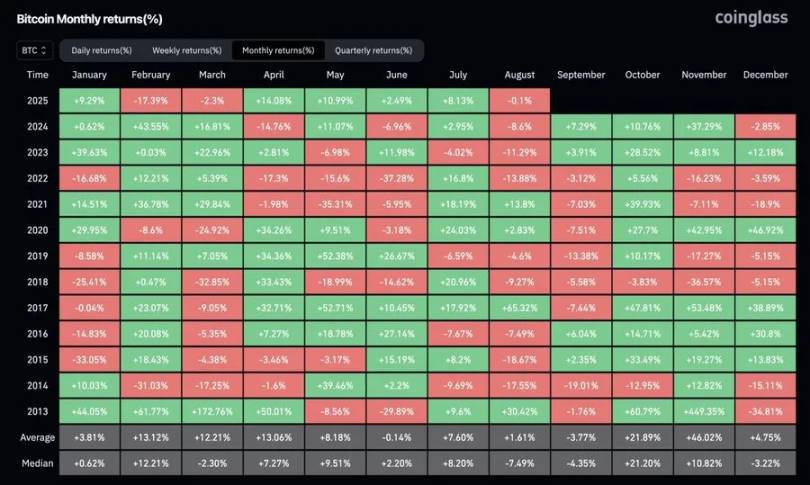

ビットコインの「9月の幽霊」と半減後の現実

過去の傾向として、9月はビットコインにとって最も成績の悪い月である。チャートでは、ロングポジションの強制決済によって価格下落が繰り返されている。しかし今回のサイクルはこれまでとは異なる。我々は半減年という位置にあり、過去の半減年では第3四半期が概して上昇相場であった。

2025年に入ってから、一度も月間30%(あるいは15%)以上の上昇は起きておらず、ボラティリティは圧縮されている。すべてのブルマーケットにおいて、急騰は短期間に集中して起こる。今年はあと4か月しかないが、問題はボラティリティが戻るかどうかではなく、いつ戻るかである。投資家の結論は明快だ。もし9月に調整があれば、それは第4四半期に確実に訪れる上昇前の最後の重要な参入窓口になるかもしれない。

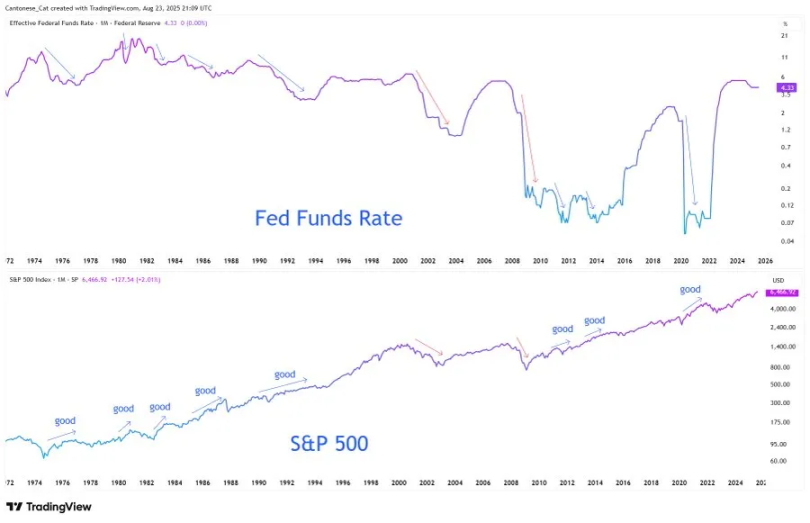

FRBのストーリーの分裂

ジェイパウエルがジャクソンホールで行った演説は、多くの人々により急進的な金融緩和の合図と誤解された。実際には、彼の発言はより微妙なものだった。9月の利下げの可能性には言及したが、それが緩和サイクルの開始を意味するものではないとも強調したのだ。

労働市場に関して、パウエルは「奇妙な均衡」が存在すると認めている。労働需給ともに鈍化しており、市場は脆弱な状態にある。リスクは非対称的であり、この均衡が崩れれば、早期にリストラとして急速に顕在化する可能性がある。

インフレに関しては率直に語った。関税は明らかに物価を押し上げており、その影響は累積的に続くと。パウエルはこれを「価格水準の一時的な変化」と呼んだが、同時にインフレ期待が暴走することを連邦準備制度は許容できないとも強調した。

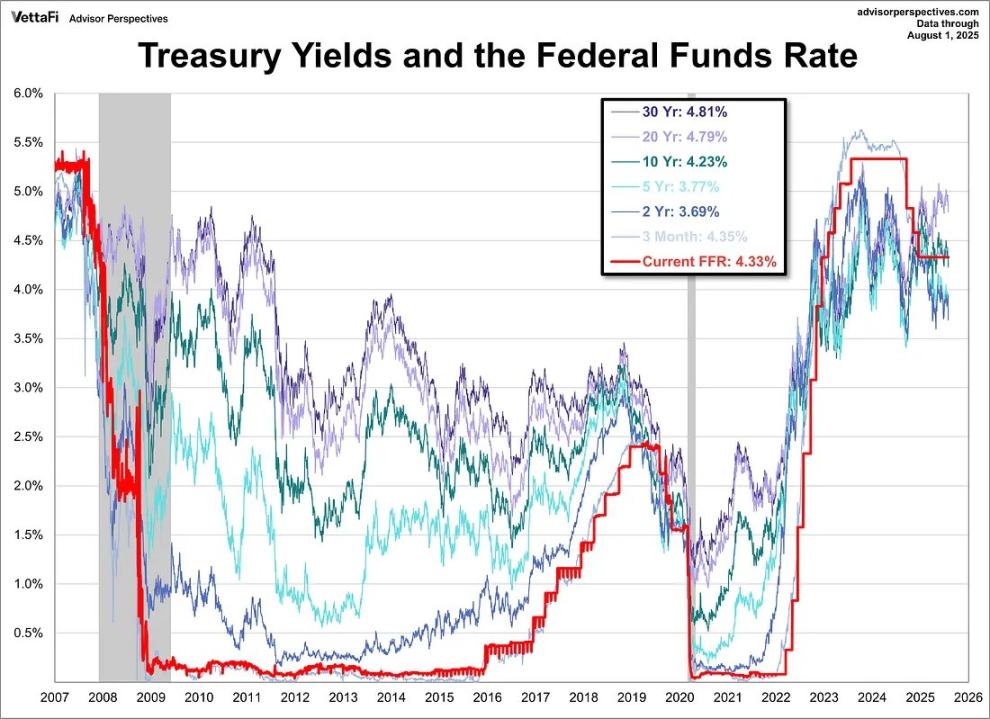

より示唆的なのは枠組みの変化である。FRBは正式に2020年の「平均インフレ目標制」を放棄し、2012年の「バランスドパス」モデルに戻った。つまり、2%を超えるインフレを容認せず、雇用率だけに注目しないということだ。言い換えれば、市場がほぼ確実な利下げを織り込んでいるにもかかわらず、FRBは依然として2%のインフレ目標に対してより厳格な解釈を示唆している。

矛盾しているのは、FRBがスタグフレーション環境下で利下げを準備している点である。コアインフレが加速し、労働市場が弱体化する中での緩和策である。なぜか? 構造的に見て、米国の債務負担は「高金利を長く維持する」ことを政治的・財政的に持続不可能にしている。パウエルは信頼性について語ることができるが、システム自体が支出・借入・通貨発行の悪循環に陥っているのだ。

投資家にとっての鍵となる結論はこれだ。信頼性リスクはすでに資産価格リスクとなっている。2%の目標が「アンカー」から「ビジョン」に堕すれば、債券・株式・ハードアセットの評価基準が再設定される。このような環境下では、希少資産(ビットコイン、イーサリアム、ゴールド)が希薄化リスクへのヘッジとして合理的な選択肢となる。

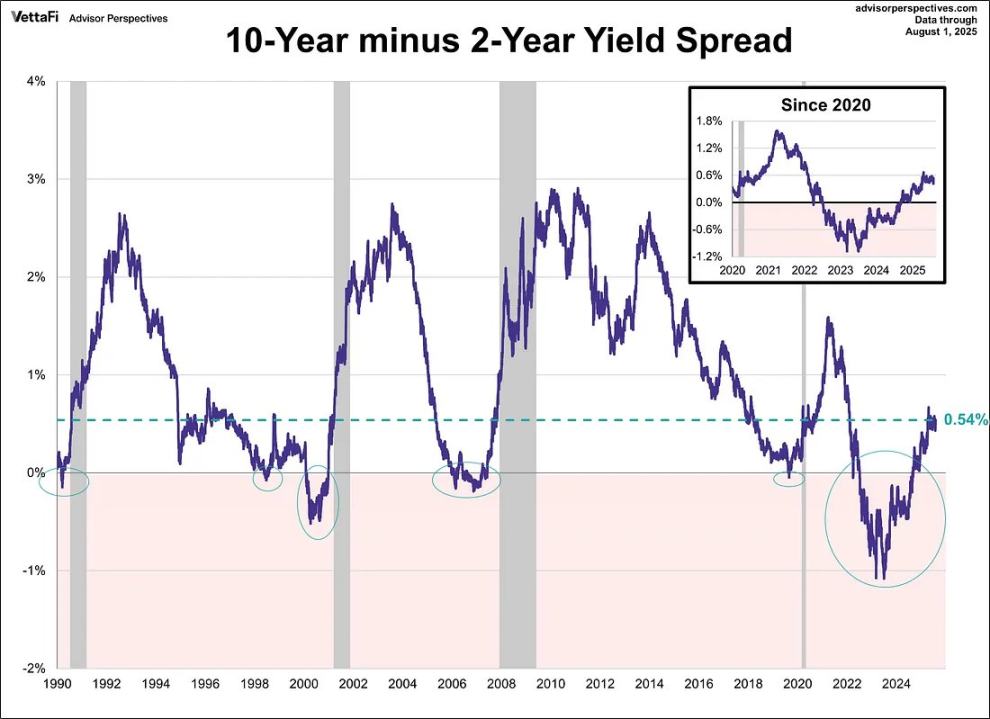

債券市場のスティープ化シグナル

イールドカーブは静かに逆ザヤを解消している。10年国債と2年国債の利回り差は、史上最大級の逆ザヤから+54ベーシスポイントまで反発した。表面的には正規化が進み、カーブはより健全になったように見える。

しかし歴史は異なる警告を発している。2007年、逆ザヤ後のカーブのスティープ化は「安全信号」ではなく、崩壊の前兆だった。肝心なのはスティープ化の原因である。成長期待の改善によるものであれば、それは楽観的だが、短期金利の低下が長期インフレ期待よりも速ければ、それは景気後退のリスクを示唆する。

現在、カーブは誤った理由でスティープ化している。市場は利下げ期待を粘着的インフレに変換している。これは極めて脆い構図である。

暗号資産の構造的課題

こうしたマクロ環境のもと、暗号資産は自らの存続試練に直面している。「企業財務省による蓄積」(MSTR、Metaplanet、ETH保有企業など)は主要な需要の柱となってきた。しかし、純資産価値に対するプレミアムが圧縮されると、これらの実体はディスカウントに転じ、購入者から強制的な売り手へと変わる危険がある。

サイクルはストーリーの消滅によって終わるのではなく、需要を推進するメカニズムが逆転することで終焉を迎える。2017年はICO、2021年はDeFi/NFTレバレッジ、2025年は暗号資産財務省が貸借対照表の裁定取引限界に達することかもしれない。

全体として、今回のサイクルの中心的なストーリーは「不協和音」である。市場は季節性・政策・構造的メカニズムによって相反する方向に引っ張られている。

-

ビットコインの9月調整と半減後に必然的に訪れる上昇との衝突;

-

FRBが慎重な発言をしながらも、スタグフレーション下で利下げを余儀なくされる;

-

債券市場のスティープ化は一見緩和的だが、その裏に脆さを孕む;

-

暗号資産自らの燃料――財務省蓄積――が清算リスクに直面している。

投資家にとっての論理は単純だ。我々はストーリーが衝突する時代にいる。プレミアムを得るのは、ブレイクスルーを予見し、希薄化リスクに対しヘッジを行い、ボラティリティを唯一の真の定数と捉える者たちである。

機会は特定のストーリーを選ぶことにあるのではなく、ボラティリティ自体が資産であると認識することにある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News