利下げ、DAT、売却ラッシュ——暗号資産のブルマーケットは頂点に達したのか、それともまだ途中なのか?

TechFlow厳選深潮セレクト

利下げ、DAT、売却ラッシュ——暗号資産のブルマーケットは頂点に達したのか、それともまだ途中なのか?

周りの多くの人は売却を計画しているが、現時点の価格では売りたくない。

執筆:Ignas

翻訳:Luffy、Foresight News

私はこの記事を書いている時点で、暗号資産の短期的な最大の不確実性は金利の動向である。注目すべきは二点ある。一つはパウエル議長がジャクソンホール会議(8月22日木曜日)でどのような発言をするか、もう一つは9月16〜17日の連邦公開市場委員会(FOMC)会合で利上げがどのように決定されるかだ。

-

ハト派的なシグナルを示せば→2年国債利回りとドルインデックスが下落→ビットコイン/イーサリアム上昇

-

タカ派的な利下げ、あるいは高金利維持が長期化すれば→リスク資産が売られ、アルトコインがまず急落

これはChatGPT 5の思考モデルとDeepseekのDeepthinkモデルが導き出した結論であり、Xプラットフォームでも多くの人々が同様の見解を持っており、それが最近のアルトコイン下落を説明している。

正直に言って、暗号資産がマクロ要因に依存していることは非常に憂鬱だが、前回のサイクルで世界中の利上げがピークに達した事実は、こうした要素を無視できないことを示している。

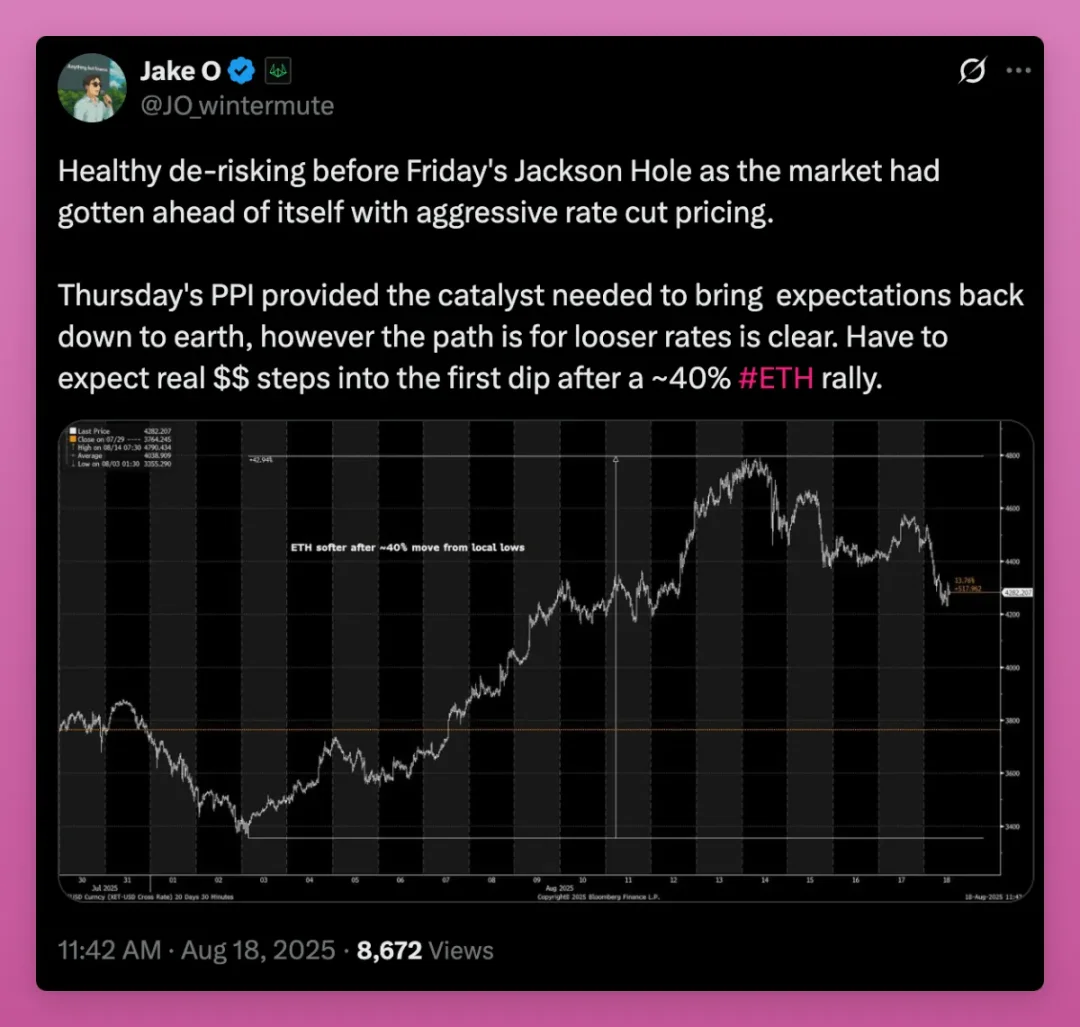

しかしWintermuteのトレーダー、Jakeが指摘するように、私のAIモデルもまた楽観的な将来像を描いている。つまり、利下げは最終的に到来するということだ。不確実なのは「いつ始まるのか、何回行われるのか、どの程度の幅なのか」である。

そう考えると、現在は前回のサイクル終盤とはちょうど逆の状況にある。利下げが近づいており、それならばブルマーケットの頂点はまだ遠いのではないか?

私もそう願っているが、私を取り巻く誰もが売りを計画している。では、誰が売却圧力を相殺するために買い支えているのだろうか?

前回のサイクルで頼りにしていた個人投資家(リテール)はまだ参入していない(iOSアプリストアの暗号アプリデータから読み取れる)。現時点での最大の買い手は以下の通りだ:

-

現物ETF

-

暗号資産財庫(DAT)

私が懸念するのは、機関投資家、暗号資産財庫、その他の大口投資家の購買力が、次々と押し寄せるリテールの売りを相殺できるかどうか、あるいは彼らの購買力が尽きてしまうのではないかということだ。

理想としては、これは数年にわたる継続的なプロセスであり、価格が着実に上昇することで、弱気な投資家が徐々に市場から退出していくことになる。

最も興味深い結果は、多数の暗号「ネイティブ」が売りに出たにもかかわらず、暗号資産がさらに上昇し、さらなる上昇を引き起こす可能性だ。

いずれにせよ、暗号資産財庫は重大なリスク要因であると同時に重要なブルシグナルでもあり、ここについて簡単に話したい。

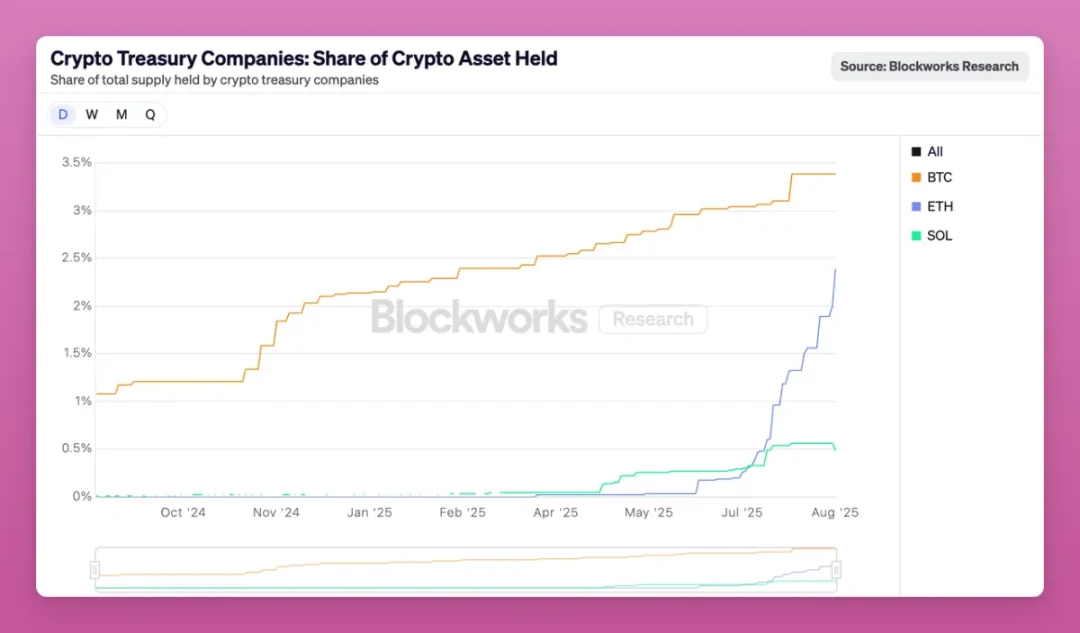

今や全ては暗号資産財庫次第

暗号資産財庫がイーサリアムを購入するスピードを見れば明らかだ。

イーサリアム向けの暗号資産財庫は、わずか3か月未満でイーサリアムの総供給量の2.4%を取得した。

別の視点から見ると、現在最大のイーサリアム向け暗号資産財庫(Bitmine)の保有量は、暗号取引所Krakenと同等になり、OKX、Bitfinex、Gemini、Bybit、Crypto.comなどの取引所を上回り、Baseチェーンのブリッジに預けられている量さえ超えている。

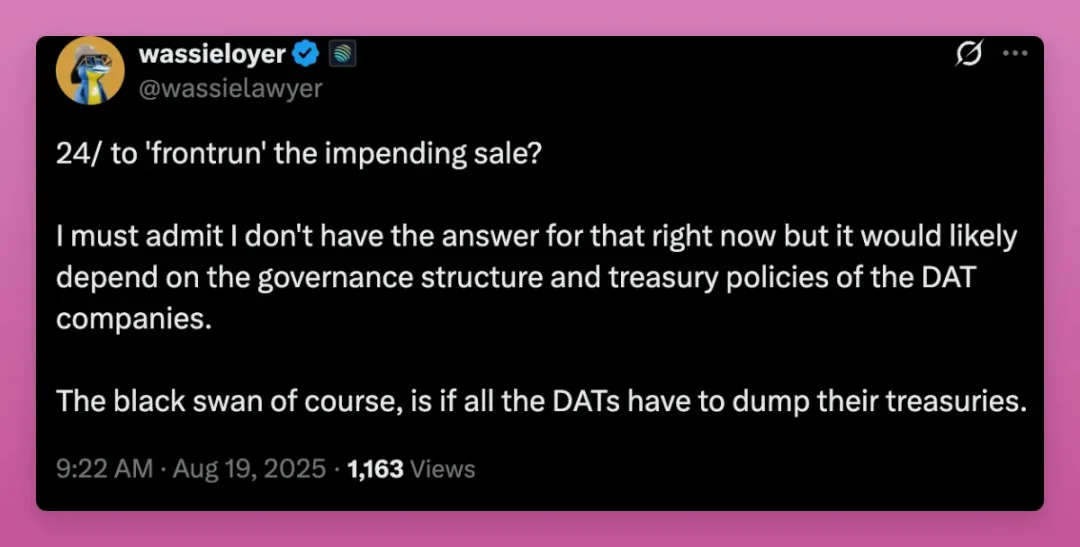

このペースで進めば、数か月以内にイーサリアム向け暗号資産財庫の保有比率はビットコイン向けを上回るだろう。短期的にはこれはイーサリアムにとって好材料だが、一旦暗号資産財庫がイーサリアム保有を清算する必要が出れば、リスクが生じる。

しかしWassieですら認めているように、調整後純資産価値(mNAV)がマイナスに転じた場合、暗号資産財庫がどうなるかは不明瞭だ。

Xプラットフォームではこれに関する憶測が飛び交っているが、私のアドバイスは次の通りだ。暗号資産財庫のデータを継続的に追跡し、特に調整後純資産価値が1を下回り続けるかどうかに注目せよ。

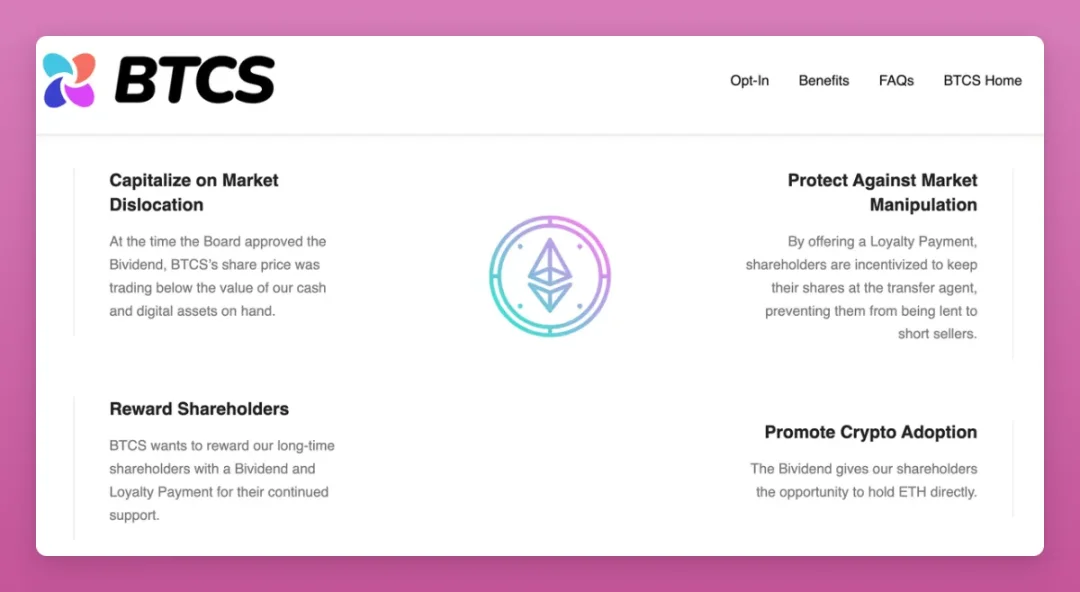

この記事を執筆している時点で、SBET、BMNRは調整後純資産価値1をやや上回る価格で取引されており、BTCSは1を下回っている。

ではBTCSは何をしているのか?

より多くの株式投資家を惹きつけるため、BTCSは初の「ダブル配当」を発表した。1株あたり一時金として0.05ドルのETH配当と、0.35ドルの現金配当を支払うというものだ。

最も重要なのは、彼らが提供する……よく読んでほしい……「2026年1月26日まで株式を当社の移転代理店に登録し、保有し続ける株主に対して、1株あたり0.35ドルのイーサリアムロイヤルティボーナスを一時金として支払います。」

暗号ネイティブにとっては、BTCSのこの措置は伝統的金融の「ステーキングメカニズム」のように見える。目的は株主が株を売らないようにすることだ。「ダブル配当」を行う動機は、調整後純資産価値が1を下回っていることに加え、「市場操作を防ぐ」ため、つまり空売り者への株貸しを防ぐためだ。

また、これらの配当原資はどこから来ているのか? 実際には、彼らが購入したイーサリアムを使って支払っているのだ。

あまり良い状況には見えないだろう?

少なくとも現時点では、彼らは公開してイーサリアムを売却していない。私の推測では、最初に持ちこたえられず暗号資産を売却する財庫は、株式投資家を惹きつけられない小規模企業だろう。そのため、以下のダッシュボードを追跡し、暗号資産財庫を識別し、彼らが暗号資産をどう扱っているかを研究することが重要だ。

暗号系ツイッターは小さな暗号資産財庫を無視しがちだが、その動きこそが、規模が大きくシステム的に重要な財庫が将来どう行動するかを予測する手がかりになる。

注目すべきダッシュボードをいくつか紹介する:

注意すべきは、異なるダッシュボード間で報告されるデータに若干の差異があることで、これが分析を難しくしている。他の暗号資産財庫の動向にも継続的に注目する必要がある。

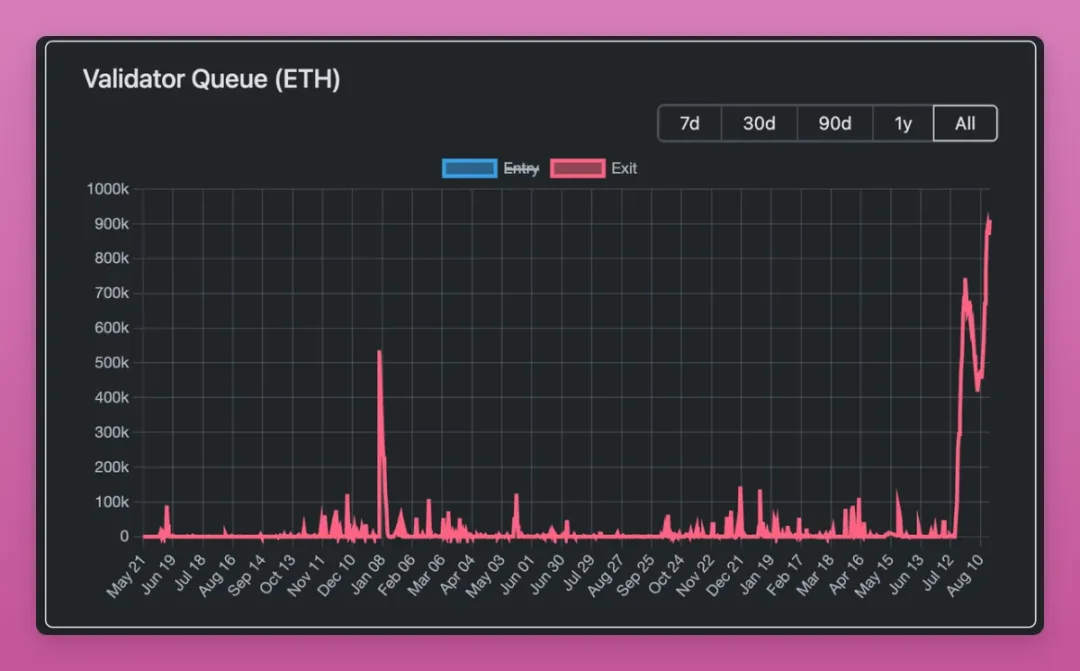

ただし、現在の調整後純資産価値のプレミアムが低水準にあることに加え、イーサリアムのアンステーキングキューが記録的な水準に達していることを考えれば、イーサリアムの上昇は数日から数週間鈍化しても驚くにあたらない。

他の話題に移る前に補足しておくと、私はアルトコイン向け暗号資産財庫に対して、ますます楽観的になってきている。

アルトコイン暗号資産財庫のブルシナリオ

今回のサイクルでは、新規トークン発行数が過去最高を記録している。大多数は価値のないミームコインだが、トークン発行コストは事実上ゼロにまで低下している。

過去のサイクルと比較すると、PoWフォークにはマイニングマシンが必要だった(例:ライトコイン、ドージコイン)、あるいはステーキング基盤の構築が必要だった(例:EOS、SOL、ETH)。前回のサイクルでも、トークン発行にはある程度の技術知識が必要だった。

今回のサイクル以前は、「管理可能な」数の注目すべきトークンしか存在せず、それは数種類のレンディングプロトコルトークン、DEXトークン、数種類のレイヤー1、インフラストラクチャートークンなどに限られていた。

しかし今やトークン発行コストはゼロとなり、より多くのプロジェクトがトークンを発行しており、特にPump.funの台頭により、アルトコインは十分な注目と資金流入を得るのがますます困難になっている。

例えるなら、以下に11個の数字を並べたが、それが数千個あったとしたら、「シェリングポイント」(人々が何も話し合わずに自然に合意する点)を見つけられるだろうか?

かつてはビットコインと「その他すべて」の違いしかなかった。MicroStrategyの継続的な購入もあり、ビットコインだけが上昇した。

しかしアルトコイン向け暗号資産財庫がこの構図を変えた。

第一に、暗号資産財庫による買収スキームを策定できるアルトコインプロジェクトは極めて少ない。これは特定の知識とスキルを必要とし、大多数のプロジェクトには備わっていない。

第二に、暗号資産財庫を持つ「価値のある」アルトコインは限定されている。例えばAave、Ethena、Chainlink、Hype、あるいはDeFiトークン指数などだ。

第三に、おそらく最も重要な点として、暗号資産財庫はICOプロジェクトに「IPOの瞬間」を与えることで、本来到達できなかった機関資金を惹きつけられるようになった。私がX上で書いたように:

かつて私はアルトコイン向け暗号資産財庫は狂ったポンジーシステムだと考えていた。しかしよく考えてみると、これらはアルトコインに「上場」の機会を与え、ICOからIPOへと進化させるものだ。BNBの暗号資産財庫は、まるでバイナンスのIPOのようなものであり、本来は真っ当な形でのIPOは不可能だったかもしれない。また$AAVEの暗号資産財庫があれば、伝統的金融資本がレンディング分野の未来に投資できるようになる。もっとこのような財庫が出てきてほしい。

最後に、ビットコインやイーサリアムとは異なり、アルトコインには機関投資家を惹きつけるETFがない。

そのため、アルトコイン向け暗号資産財庫は私が特に注目する領域である。彼らはベンチャーキャピタルのOTC売却を吸収したり、割引価格でトークンを購入したりといった違いをもたらす。

Ethenaはすでに初期の事例だが、流通量比率が高いアルトコインが暗号資産財庫を持つことで何が起こるのか、さらに見てみたい。

売るべきか?

前述の通り、周りの人々の多くが売りを計画している。だが彼らは今の価格で売りたいわけではない。

なぜか? すべての指標が依然として驚くほど健全に見えるからだ。CryptoQuantの「オールラウンドモメンタムインディケーター」は損益指数を通じて牛熊サイクルを追跡している。

核心的な結論(数か月前と比べても大きな変化なし):

-

ビットコインは中期のブルマーケットにある。

-

保有者は利益確定を行っているが、極端な狂乱までは達していない。

-

高評価になる前には、価格上昇の余地がある。

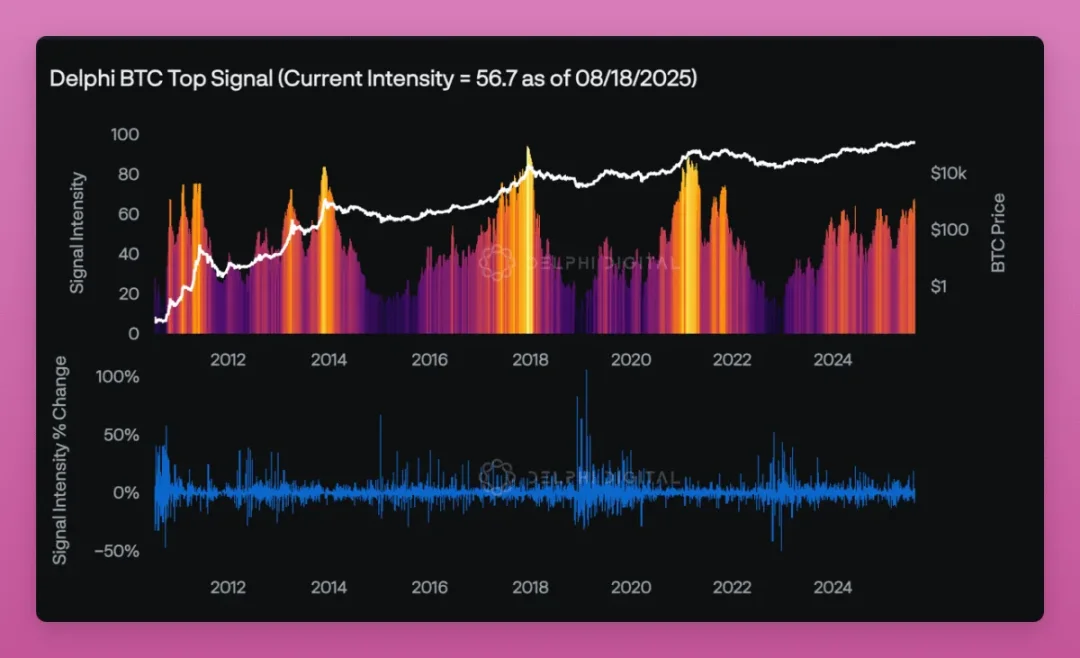

それでも、Delphiのビットコイン天井サインダッシュボードによると、市場は過熱に近づいているが、まだコントロール可能な範囲内にある。強度スコアは56.7であり、通常の天井は80前後である。

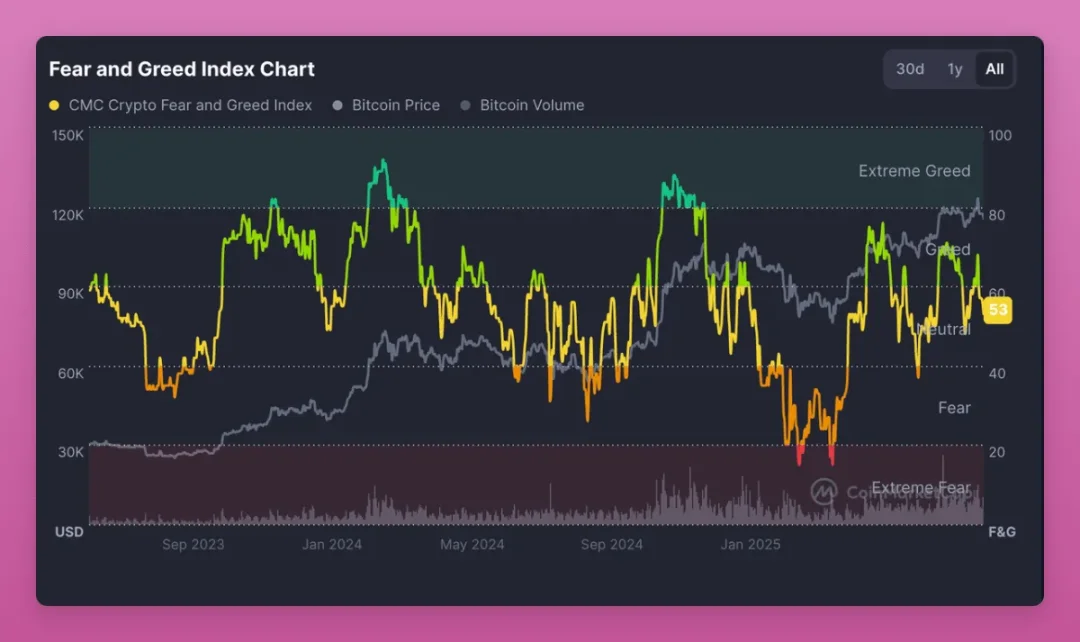

恐怖・貪欲指数は中立に戻っている。

さらに、Glassnodeが追跡する30の指標のうち、市場の天井を示唆するものは一つもない。

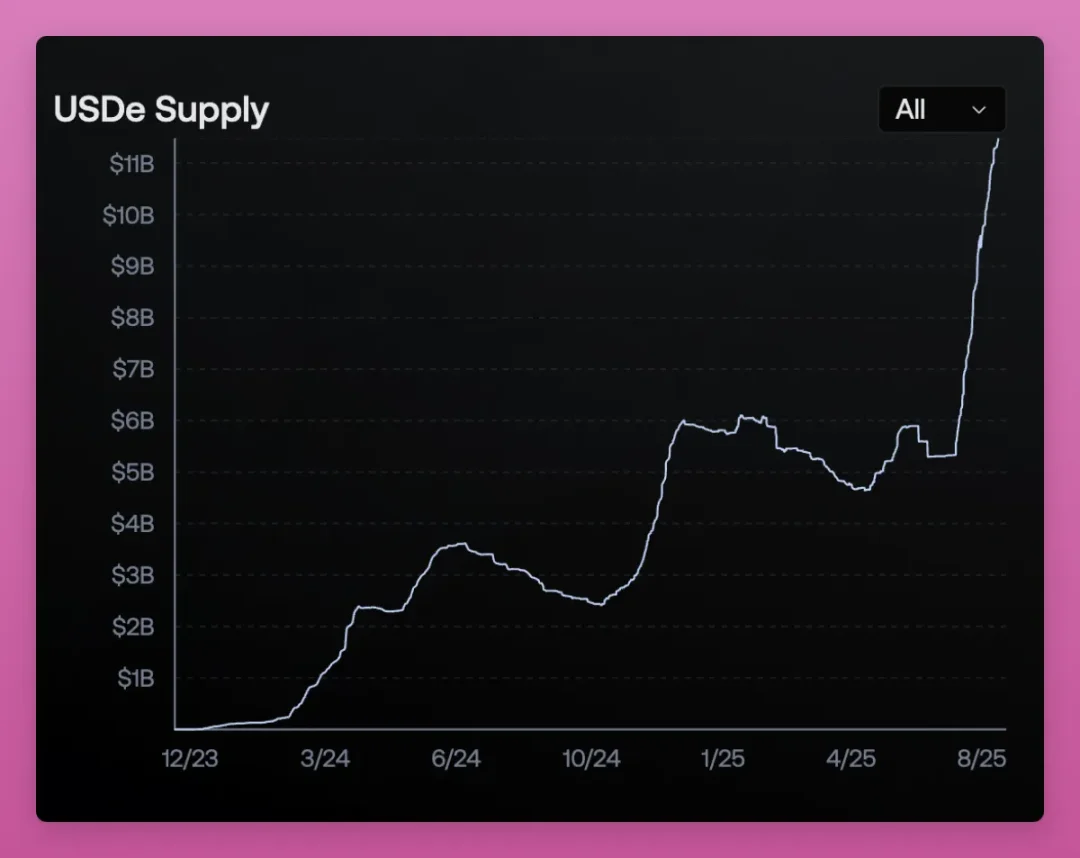

以前は資金調達レートのピークで市場の天井を判断していたが、今ではそれがEthenaによって歪められているかもしれないと疑っている。

以前は資金調達レートが高い=過剰な投機的ロングポジションを意味し、その後の暴落につながることが多かった。しかしEthenaのUSDeはこのシグナルを破壊した。

USDeは現物をロングし、永続契約をショートすることで安定通貨を発行し、その資金調達レートを収益として得る。資金調達レートが上昇すれば、さらに多くのUSDeを発行し、空売りポジションを増やすことで、資金調達レートを押し下げる。循環構造が生まれている。

つまり今や、資金調達レートが高い=市場過熱ではなく、単にEthenaがより多くのUSDeを発行しているだけかもしれない。

であれば、むしろUSDeの供給量の追跡に切り替えるべきではないか? そう見ると、市場は確かに熱い。USDeの供給量は1か月で倍増した。

総合的に見れば、市場状況はまだ良好だと思う。しかし第3、第4サイクルで「人生を変えるほどの」未実現利益を抱えるリテール投機家が多くいるため、大幅な上昇ごとに売り圧力がかかる。

暗号資産財庫とイーサリアムがこうした売り圧力を吸収してくれることを願っている。

また、マクロ環境の混乱により、再び予期しない熊市が到来する可能性もある。その混乱が、私たちがまだ気づいていない暗号分野の隠れたレバレッジを暴露するかもしれない。

以前の「市場の現状」シリーズの第一回記事で、私は潜在的なレバレッジが存在する可能性のある分野をいくつか挙げた:

-

Ethena:USDeの担保はもともとイーサリアム主体だったが、今はビットコインに移行し、さらに流動性の高い安定通貨へとシフトしている。

-

リステーキング:このナラティブは沈静化しているが、流動性リステーキングプロトコル(LRTs)は主流のDeFiインフラに統合されつつある。

-

ループアービトラージ:投機家が高利回りを求めて、ループ操作でレバレッジをかけてマイニングしている。

Ethenaはかつて私が最も心配していたが、今は暗号資産財庫が主要な注目ポイントとなっている。私たちがまったく気づいていない隠れたレバレッジが存在するのではないか? これがいつも私の眠りを妨げる。

売ったら次はどうする?

税務ベースをポルトガルに移した後、私の暗号資産投資戦略は変わった。

ポルトガルでは、資産を365日以上保有すればキャピタルゲイン税は0%。さらに、暗号資産間の取引は課税対象外だ。

つまり、安定通貨に換えて1年保有すれば、非課税で利益を得られるのだ。

問題は:どこに安定通貨を預ければ、安心して寝ながら最大のリターンを得られるか?

意外にも、信頼できるプロトコルはほとんどない。高利回りを追えば、さまざまなプロトコル間を頻繁に移動しなければならず、「金庫移行」(コントラクトアップグレード時など)にも注意が必要だし、ハッキングリスクもある。

Aave、Sky(Maker)、Fluid、Tokemak、Etherfiの金庫がよく名前があがるが、他にもHarvest Finance、Resolv、Morpho、Mapleなどが選択肢となる。

問題は、どれなら安定通貨を1年間安心して預けられるか? 私自身、本当に信用できるのは2つだけかもしれない。

一つ目はAaveだ。しかしUSDeの成長、およびLST ETH/ETHのループアービトラージにより、大規模な清算リスクが懸念される(ただしAaveの新しい「アンブレラ」メカニズムは助けになる)。

二つ目はSkyだ。しかしS&Pグローバルが初めて「安定通貨システムの信用格付け」を付与した結果は不安を招くものだった——格付けはB-で、「リスクはあるが崩壊寸前ではない」というレベルだ。

弱点は以下の通り:

-

預金者の集中

-

ガバナンスが依然としてRune(MakerDAO創設者)と深く結びついている

-

資本バッファーが脆弱

-

規制の不透明さ

つまりSkyの安定通貨(USDS、DAI)は信頼性があると見なされているが、脆い。通常時は問題ないが、大規模な償還やローンのデフォルトといったストレスイベントでは、大きな打撃を受ける可能性がある。

PaperImperiumが言うように、「主流の安定通貨にとっては災難的な格付けだ。」

とはいえ、伝統的金融のリスク許容度は暗号ネイティブよりもはるかに低い。しかしすべての安定通貨を一つのプロトコルに預けるのも明らかに危険だ。

これは暗号資産がまだ初期段階にあることを示しており、ビットコインとイーサリアム以外には、真の「パッシブ投資」は存在しないのだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News