9月の利下げ後、市場は必ず上昇するのか?

TechFlow厳選深潮セレクト

9月の利下げ後、市場は必ず上昇するのか?

利下げ前後の資本市場の変動を歴史的に振り返る。

執筆:kkk、BlockBeats

今年9月の利下げはおそらく高い確率で実現するだろう。現在最大の問題は、利下げ後市場が本当に上昇するかどうかである。

過去の経験から見ると、答えはおそらく「上がる」だが、利下げと同時にすぐ上がるわけではない。

市場の直感では、「利下げ」は流動性の放出と資産価格の上昇を示唆するシグナルにほぼ等しい。しかし、過去30年以上の期間を振り返ると、連邦準備制度(FRB)の利下げは表面以上に単純ではないことがわかる。それは時に危機を未然に防ぐための予防策であり、また時には危機下での緊急支援措置でもある。

1990年以降、FRBは5回の主要な利下げ局面を迎えており、それぞれ異なる経済的背景と政策的動機があり、株式市場の反応も全く異なっている。利下げと市場の関係を理解するには、「強気相場スイッチ」として単純に捉えるのではなく、当時のマクロ環境や投資家の心理を踏まえた具体的な分析が必要である。

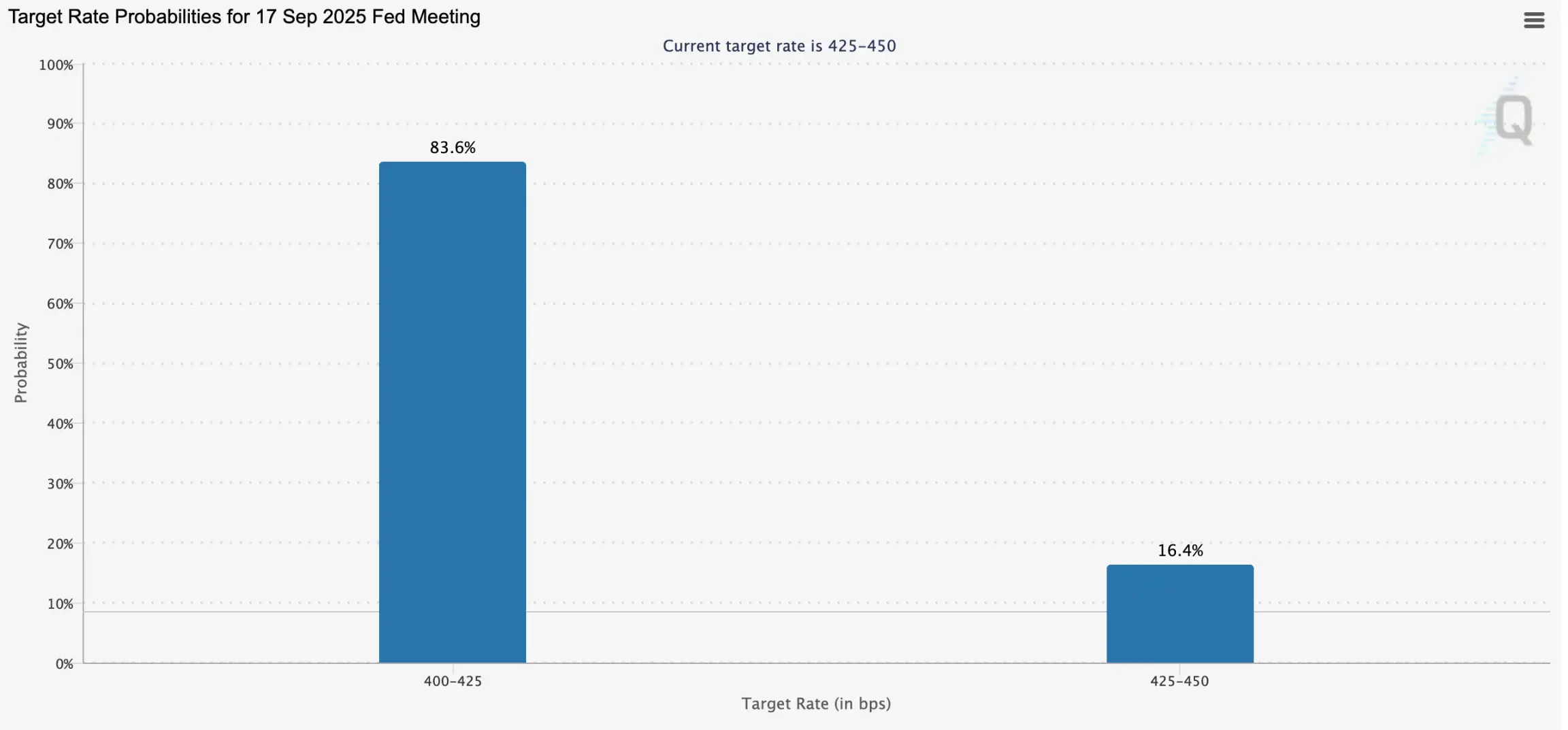

前回の利下げからちょうど1年が経過し、今市場は再び9月のFOMC会合に注目している。FedWatchのデータによると、9月にFRBが25ベーシスポイントの利下げを行う確率はすでに83.6%に達している。過去1年を振り返ると、利下げ後にS&P500指数とナスダック指数が歴史的新高を更新しただけでなく、ビットコインも大幅高となり、「利下げ=強気相場」という論理への期待が再燃している。Coinbaseも、緩和的な金融サイクルがアルトシーズン(代替コインの活況期)をもたらすと考えている。しかし、利下げと市場動向の間には本当に必然的な関係があるのか。本稿では1990年以降のFRBによる各利下げ局面における経済・株式市場の動きを整理し、強気相場到来の可能性についてより合理的な判断材料を提供する。

利下げと強気相場:利下げ局面における株式市場のパフォーマンス

1990–1992年:湾岸戦争と貯蓄貸付機関危機後のソフトランディング

1990~1992年、米国経済は貯蓄貸付機関危機と湾岸戦争という二つの打撃を受け、信用収縮、消費・投資の急減速により、急速に景気後退に陥った。FRBは1990年7月から1992年9月まで継続的に利下げを行い、フェデラルファンド金利を8%から3%まで引き下げ、強力な緩和策を展開した。

当初、FRBは経済の勢いの弱まりと金融市場の不安定を観測し、徐々に緩和姿勢へ移行した。しかし8月にイラクがクウェートを侵攻し、原油価格が急騰、景気低迷と市場のパニックが広がり、FRBは利下げのペースを加速せざるを得なくなった。10月に入ると、経済がさらに悪化し、政府が財政赤字削減の予算合意に達したことを受け、FRBは再び介入した。1990年末、金融システムのストレスが高まった一方でインフレは抑制され、大規模な緩和策の余地が生まれた。

この利下げは信用収縮と地政学的危機のマイナス影響を効果的に緩和した。米国のCPIは1989年の121.1から1993年の141.9に上昇したが、前年比上昇率は4.48%から2.75%に低下し、インフレはコントロールされた。GDP成長率は1991年の-0.11%から1993年には3.52%に回復し、経済は再び成長軌道に乗った。

資本市場の反応はさらに直接的だった。1990年から1992年にかけて、FRBの利下げによる緩和効果は投資家心理を大きく改善させた。ダウ工業平均は17.5%上昇、S&P500は21.1%上昇、テクノロジー株中心のナスダックは47.4%もの大幅高となり、危機後の最も強いリバウンドを示した。

1995–1998年:景気後退防止とアジア通貨危機

1994~1995年の引き締め局面を経て「ソフトランディング」を達成した後も、米国経済は成長鈍化の懸念に直面していた。過度な引き締めによる景気後退を避けるため、FRBは1995~1996年にかけて迅速に緩和方向へ舵を切り、利下げによって経済を支えた。その結果は成功裡に終わり、米国のGDP成長率は1995年の2.68%から1996年には3.77%に上昇し、1997年にはさらに4.45%まで跳ね上がった。経済は再び上昇トレンドに入った。

しかし、1997年7月にアジア通貨危機が発生し、資本市場は激しく揺れた。米国国内の基本的状況は依然堅調だったが、グローバルな不確実性が急増し、LTCM(ロングタームキャピタルマネジメント)危機が市場のパニックを引き起こした。外部ショックが国内経済に波及することを防ぐため、FRBは1998年9月から11月にかけて3度にわたり利下げを行い、フェデラルファンド金利を5.5%から4.75%に引き下げた。

この穏やかな利下げの効果は非常に顕著だった。経済は拡大を維持し、資本市場はむしろ狂乱的とも言える好況を迎えた。緩和開始後、ダウ工業平均は100.2%上昇、S&P500は124.7%上昇、そしてテクノロジー熱に牽引されたナスダックは134.6%も上昇し、その後のインターネットバブルに向けたエネルギーを前倒しで蓄積した。

2001–2003年:ITバブル崩壊後のリカバリー

2001~2003年、米国経済はITバブルの崩壊、9・11テロ事件、それに続く景気後退という連続的な打撃を受け、市場は一時深刻な低迷に陥った。ITバブルの崩壊は株式市場の大暴落を引き起こし、実体経済にも波及した。企業投資は急減し、失業率は上昇し、最終的に8か月間にわたる景気後退となった。脆弱な回復基調は、2001年9月のテロ事件で再び重傷を負い、金融市場と消費者信頼感は急落した。

これらの圧力を受けて、FRBはわずか2年間で史上最も積極的な緩和策の一つを展開した。フェデラルファンド金利は2001年初の6.5%から同年12月には1.75%に、そして2003年6月にはさらに1%まで引き下げられ、累計で500ベーシスポイントの大幅利下げとなった。FRBは極めて低い資金調達コストを通じて、企業の再投資と消費支出を刺激し、経済の基盤を安定させることを目指した。

この政策はより深刻なシステミック危機を回避したが、回復過程は順調ではなかった。2002年、米国の実質GDP成長率はわずか1.7%にとどまり、企業投資は弱く、失業率も依然として高く、景気回復は困難を極めた。しかし、緩和政策が徐々に浸透すると、2003~2004年にかけて成長モメンタムが明確に回復し、2004年のGDP成長率は3.85%に達し、米国経済は再び安定した。

しかし、株式市場の反応は予想ほどではなかった。強力な利下げにもかかわらず、資本市場の低迷は逆転せず、三大株価指数は2001~2003年の間にいずれも下落した:ダウ工業平均は1.8%下落、S&P500は13.4%下落、テクノロジー株中心のナスダックは12.6%も下落した。この時期の経験は、大幅な金融緩和であっても、構造的バブル崩壊による深い衝撃を即座に打ち消すことは難しいことを示している。

2007–2009年:金融危機とゼロ金利時代

2007~2008年、グローバル金融危機が全面的に発生し、米国経済および金融システムに深い打撃を与えた。危機の根源は住宅バブルの崩壊とサブプライム住宅ローン問題の一斉噴出にあった。それまで米国住宅市場は長期間にわたり繁栄していたが、住宅価格の下落とともに多数の借り手が債務不履行に陥り、金融機関は巨額のサブプライムローンおよび関連デリバティブを保有していたため甚大な損失を被り、信用市場は凍結し、流動性が突然枯渇した。

急激に悪化する危機に対し、FRBは2007年9月から積極的な利下げサイクルを開始した。フェデラルファンド金利は5.25%から2008年末には0~0.25%の範囲まで連続的に引き下げられ、合計で450ベーシスポイントの大幅利下げが行われ、事実上ゼロ金利下限に到達した。その主な目的は、極端な緩和による流動性供給を通じて金融市場と銀行システムを安定させ、信用収縮が実体経済に与える衝撃を緩和することであった。2008年3月には、FRBが破綻寸前のベアスターズのJPモルガンによる買収を仲介し、危機の連鎖的拡大を防ごうとした。

しかし、市場のパニックは鎮静化しなかった。2008年9月、リーマン・ブラザーズが倒産し、金融危機は全面的に爆発した。その後、世界中の市場は流動性パニックに陥り、米国の失業率は10%を超えて上昇し、企業と家庭の資産は大幅に縮小し、経済は「大恐慌」以来最悪の景気後退に突入した。CPIには珍しくデフレ圧力が現れ、需要の崖崩れが明らかになった。

マクロデータから見ると、利下げは景気後退の拡大を阻止できなかった。米国のGDP成長率は2007年に1.9%まで低下し、2008年には-0.1%、2009年には-2.5%まで縮小した。超緩和の金融政策と財政刺激策が組み合わさった2010年になってようやく経済は安定し始め、GDP成長率は2.6%まで回復し、その後10年にわたる拡張サイクルの基礎が築かれた。

株式市場のパフォーマンスはさらに悲惨だった。2007~2009年の間に、ダウ工業平均は53.8%暴落し、S&P500は56.8%下落、ナスダックも55.6%下落した。この「グレートリセッション」は、利下げだけでは危機を解決できないことを露呈した。

2019–2021年:予防的緩和とパンデミックの衝撃

FRBは2019年8月に新たな利下げサイクルを開始した。当初の目的は、世界経済の減速や米中貿易摩擦といった不確実性に対する対応であった。しかし、この一見穏やかな予防的緩和は、2020年初頭に突如として発生した新型コロナウイルス感染症(COVID-19)のパンデミックによって極限状態に追い込まれた。感染の急速な拡大により、前例のない経済ロックダウンと操業停止が発生し、グローバルサプライチェーンが寸断され、消費は急減し、失業率は急上昇、金融市場もパニックの中で激しく混乱した。

状況を安定させるため、FRBは2020年3月にフェデラルファンド金利を2.25%から0.25%のゼロ近接水準まで緊急引き下げ、政府の大規模財政刺激と併せて無制限量的緩和(QE)を導入し、バランスシートは急拡大した。これは単なる利下げではなく、中央銀行が金融システムと経済基盤を守る決意を示した、異例とも言える「非伝統的措置」だった。

マクロデータを見ると、2019年の米国経済は比較的安定しており、GDP成長率は2.3%で、前年より低かったものの健全な水準にあった。しかし、パンデミックが直撃した2020年は転換点となり、米国GDPは-3.4%という歴史的縮小を記録し、2008年の金融危機以来最悪の落ち込みとなった。超緩和の金融・財政政策の組み合わせにより、2021年には米国経済が急速に反発し、GDP成長率は5.7%に達し、40年ぶりの最速回復の一つとなった。

株式市場の動きも劇的だった。2020年3月の暴落後、緩和政策と大量の流動性によって米国株は「V字回復」を遂げ、その後急騰した。2019~2021年の間に、S&P500指数は累計98.3%上昇、ナスダックは166.7%という驚異的な上昇率を記録し、ダウ工業平均も53.6%の大きな上昇を見せた。パンデミック期の極端な利下げと大量の流動性注入は、米国株史上最も急激な流動性主導の強気相場を生み出した。

暗号資産史上最大の2回の強気相場はどのように起きたか

2017年:ICOブームと初の暗号資産バブル

2017年は暗号資産市場にとって「初めての大爆発」と普遍的に認識されており、アルトコインが真正に大衆の視野に入った起点でもある。マクロ環境としては、当時世界経済は回復期にあり、米国経済は堅調で、FRBは利上げを試み始めていたものの、金利水準全体は依然として歴史的低位にあり、数年前からの緩和が残した流動性が市場に滞留していた。このような環境は投機的資産にとって好条件だった。

ビットコインは年初約1,000ドルから始まり、年末には20,000ドル近くまで急騰した。リードアセットとしての大幅高は、大量の新規資金と個人投資家を市場に引き入れた。こうした背景のもと、アルトコインは前例のない繁栄を迎えた。従来とは異なり、2017年のアルト相場の最大の原動力はICO(初期コイン公開)モデルだった。ほぼすべてのプロジェクトがイーサリアム上でトークンを発行するだけで、短期間で資金調達できた。大量の新規コインが登場し、「百コインが一斉に飛ぶ」光景が現れた。

イーサリアム(ETH)はこの局面の最大の恩恵者だった。ICOプロジェクトの多くがイーサリアム上で発行されたため、ETH自体が市場資金の主要な入り口となった。ETH価格は1年間で数ドルから1,400ドルまで急騰し、アルトコイン全体の評価額を押し上げた。同時に、レイヤー1、決済、ストレージからさまざまな新概念トークンまで、ストーリーの妥当性に関係なく、短期間で資金が集中した。

しかし、狂熱の裏には必ずバブルが潜む。2017年のアルトシーズンは本質的に流動性主導の投機的饗宴であり、投資ロジックは「新しい物語」に依存しており、実用性に基づいていなかった。2018年初頭、ビットコインが天井を付けた後、アルトコイン価格は一般的に80~90%の深割れとなった。実体を持たない多くのプロジェクトはすぐに価値を失い、散乱した瓦礫を残した。

この歴史を振り返ると、2017年のアルトシーズンは暗号資産市場に最初の世界的認知をもたらした:流動性とストーリーによって巨大な富の効果が生まれるが、バブル崩壊時には極めて高いリスクも露呈される。

2021年:流動性洪水とDeFi・NFTブーム

2017年のアルトシーズンがICOによって引き起こされた投機的饗宴だとすれば、2021年のアルト相場は、世界的な流動性過剰を背景とした全面的狂乱だった。

マクロ環境において、2020年初頭に新型コロナパンデミックが発生し、FRBは金利をゼロ近傍まで急速に引き下げ、前例のない量的緩和(QE)を開始した。同時に、米国政府は大規模な財政刺激策を打ち出し、住民に直接現金を配布した。緩和的な金融・財政政策のダブルパンチにより、金融市場は流動性が溢れ返り、伝統的資産とリスク資産が同時膨張した。2020年に米国株がV字回復した後、ビットコインは年末に20,000ドルを突破し、2021年第1四半期には60,000ドルまで急上昇し、アルト相場の土台が整った。

2017年のICOを中心とした「一点集中型」の爆発とは異なり、2021年のアルトシーズンは「多方面同時進行」の様相を呈した。まずDeFiの急速な発展がある。Uniswap、Aave、CompoundなどのプロトコルのTVL(ロックアップ価値)が急増し、DeFi関連トークンは独自の上昇局面を見せた。次にNFTの登場があり、CryptoPunksやBored Apeなどのプロジェクトにより「デジタルコレクション」が世界的な話題となり、OpenSeaなどの取引所の取引量も爆発的に増加した。同時に、イーサリアムエコシステムの繁栄により、ソラナ(SOL)、アバランチ(AVAX)、ポリゴン(MATIC)など新興のレイヤー1ブロックチェーンが台頭し、レイヤー1競争の幕が正式に開かれた。

こうしたストーリーに支えられて、ETHは年初の1,000ドル未満から4,800ドルまで上昇、SOLは2ドル未満から250ドルまで急騰し、年間最大のダークホースの一つとなった。暗号市場全体の時価総額は2021年11月に3兆ドルを超え、歴史的ピークに達した。

しかし、相場の急速な拡大はバブルの種も植えつけた。模倣プロジェクト、過剰に金融商品化されたDeFi製品、根本的裏付けのないミームコインなどが、人気を集めながらも、流動性の後退とともに大幅に下落した。FRBが2022年に利上げサイクルを開始し、グローバルな資金環境が引き締まるにつれて、暗号市場は急速に冷え込み、アルトコインは一般的に70~90%の深割れを経験した。

この期間を振り返ると、2021年のアルトシーズンは、流動性洪水と多様なストーリーが暗号市場をいかなる極端な繁栄へと導くかを示した。

現在への示唆:予防的緩和とアルトシーズン

過去の分析から、FRBの利下げは2種類に分けられる:予防的利下げと救済的利下げだ。1990年、1995年、2019年は前者に該当し、景気後退が全面化する前に実施され、リスクヘッジが主目的であり、市場に新たな成長エンジンを注入する傾向がある。一方、2001年や2008年は金融危機の圧迫下での大幅利下げであり、市場は激しい下落を経験した。現在の状況を考えると、労働市場の弱さ、関税、地政学的リスクが不確実性をもたらしているものの、インフレは緩和の兆しが見え、全体の環境は「予防的利下げ」に近く、危機的状況ではない。そのため、リスク資産は今年着実に強含みとなり、ビットコインと米国株が共に歴史的新高を更新している。

暗号市場を取り巻く環境も過去とは異なる。政策面ではかつてない好材料が登場している:ステーブルコインが徐々に規制枠組みに組み込まれ、デジタル資産財務省(DAT)やマイクロストラテジーのような企業の財務管理がトレンドとなり、機関投資家はETFを通じて本格参入し、リアルワールドアセット(RWA)のトークン化ストーリーも普及が加速している。複数のストーリーが交錯し、過去よりも広範な市場基盤を形成している。

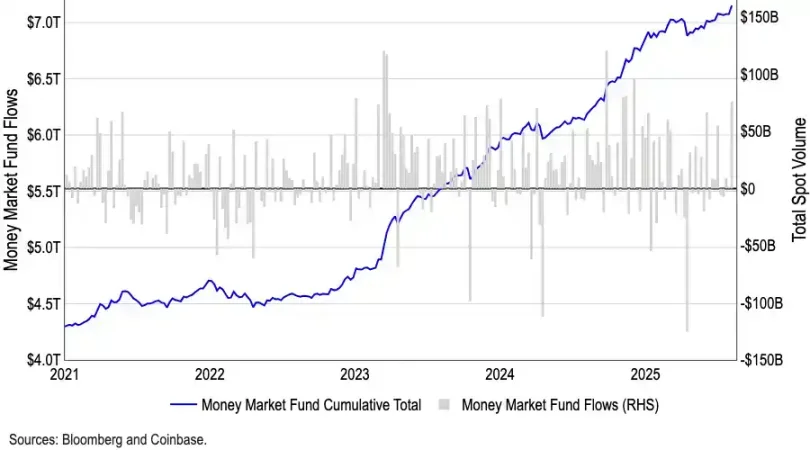

多くの人が9月の利下げが暗号市場の短期的な天井を形成するかどうか議論しているが、資金流入の観点から見れば、この懸念は過剰かもしれない。米国のマネーマーケットファンド(MMF)の規模は記録的な7.2兆ドルに達しており、大量の資金が低リスク商品に閉じ込められている。過去のデータでは、MMFからの資金流出はリスク資産の上昇と正の相関関係にある。利下げが実施されれば、MMFの収益魅力は低下し、より多くの資金が暗号資産などの高リスク資産へ向かう可能性が高い。つまり、この前例のない現金準備は、今回の強気相場を支える最大の潜在的火薬庫と言える。

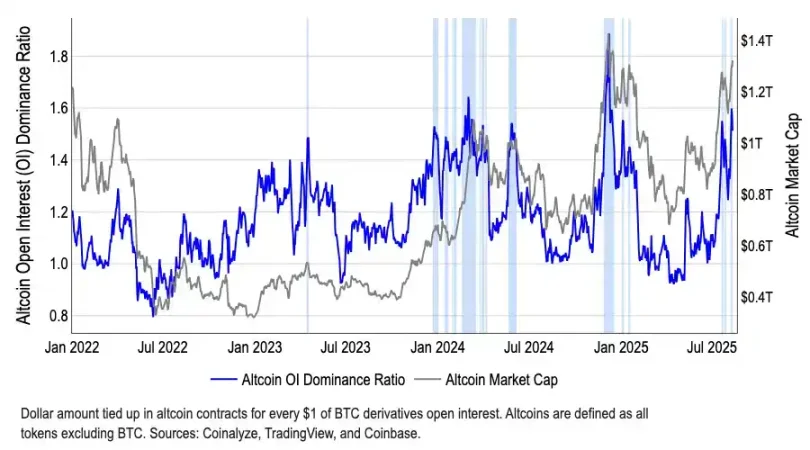

さらに構造面では、資金はすでにビットコインから徐々に離れ始めている。BTCの市場支配率は今年5月の65%から8月には59%まで低下し、一方でアルトコインの時価総額は7月初旬から50%以上増加し、1.4兆ドルに達した。CoinMarketCapの「アルトシーズン指数」はまだ40前後で、従来のアルトシーズン定義の閾値75には遠く及ばないものの、「指標低迷―時価総額急騰」という乖離は、資金が特定のセグメント、特にイーサリアム(ETH)に選択的に流入していることを示している。ETHはETFの資産規模が220億ドルを超えたことによる機関の関心に加え、ステーブルコインとRWAの中心的ストーリーを担っており、ビットコインを上回る資金吸引力を持っている。

まとめ

今回の強気相場のロジックは過去とは根本的に異なる。プロジェクト数が膨大なため、「万コインが一斉に飛ぶ」ような状況はもはや再現不可能である。投資家の関心は徐々にバリュー投資と構造的機会へと移行しており、実際のキャッシュフロー、規制適合性、またはストーリー上の優位性を持つトッププロジェクトに資金が集中する一方、基本面に乏しいロングテール資産は必然的に周縁化される。

同時に、市場全体の評価額はすでに高位にあり、財務戦略が「過剰に金融商品化されている」リスクがあるかどうかも不明である。機関やプロジェクト側が集中して売却を始めた場合、踏み売りが発生しやすく、市場に深刻な打撃を与える可能性がある。さらに、関税や地政学的リスクなどグローバルなマクロの不確実性も加わり、投資家は潜在的な変動を無視できない。

したがって、利下げサイクルと政策の好材料を背景に暗号資産のパフォーマンスに期待を寄せつつも、これは無差別な全面高ではなく、むしろ構造的な強気相場であると認識すべきだ。合理的な投資、慎重なセクター選定こそが、変動を乗り越える鍵となる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News