トークン化されたプレIPO株式は、プライベートエクイティ市場の障壁を打破できるか?

TechFlow厳選深潮セレクト

トークン化されたプレIPO株式は、プライベートエクイティ市場の障壁を打破できるか?

Ventuals、Jarsy、PreStocksのケーススタディを通じて、トークン化がIPO前の株式市場における投資障壁をいかに低下させるかを探る。

執筆:Tiger Research

翻訳:AididiaoJP,Foresight News

概要

-

プライベートエクイティ市場は高リターンを提供するが、依然として機関投資家や富裕層個人に限定されており、一般の投資家にとっては参入が難しい。

-

トークン化は流動性、アクセス可能性、利便性という従来の金融システムの制約を解決できる可能性があるが、依然として重大な法的・技術的障壁に直面している。

-

Ventuals、Jarsy、PreStocks などのプロジェクトは、プライベートエクイティのトークン化に向けた異なるアプローチを模索している。これらの試みはまだ初期段階にあるものの、市場の構造的障壁を低下させる可能性をすでに示している。

魅力的なプライベートエクイティだが、一般投資家は参加できない

一般人が SpaceX や OpenAI に投資するにはどうすればよいのか?非上場企業であるこれらは、大多数の投資家にとって手の届かない存在だ。通常、投資機会は企業が上場してからでないと現れないため、一般投資家の参加機会はほぼゼロである。

問題の核心は、一般投資家がプライベート市場が生み出す高額リターンから排除されている点にある。過去25年間で、プライベート市場が創出した価値は公開市場の約3倍に達している。

この構造的障壁は、二つの根本的な要因に起因している。第一に、非上場企業の資金調達プロセスは極めてセンシティブであり、投資家の資格に関わらず、取引は一般的に著名な機関投資家にのみ開放される。第二に、プライベート資本市場の成長により、企業はより多くの資金調達選択肢を得ており、多くの企業が上場せずに数十億ドル規模の資金を調達できるようになった。

OpenAI はこうした二つの動向の典型例である。2024年10月、Thrive Capital、マイクロソフト、NVIDIA、ソフトバンクなど主要投資家から66億ドルを調達した。そして2025年3月には、ソフトバンク主導、マイクロソフト、Coatue、Altimeterが参加するラウンドで400億ドルを調達し、史上最大規模のプライベート資金調達となった。

この現象が示すのは、少数の機関投資家だけがプライベート市場に参加でき、成熟したプライベート資本インフラがこうした企業に上場以外の資金調達手段を提供しているという現実である。

したがって現在の投資環境はますます閉鎖的になり、高成長機会の分配における不平等を悪化させている。

公平なアクセス:トークン化は構造的障壁を解消できるか?

トークン化は本当にプライベートエクイティ市場の構造的不平等を解決できるのか?

表面的にはこのモデルは非常に魅力的に見える:現実世界の資産がデジタルトークンに変換され、分割所有が可能となり、グローバル市場での24時間取引が実現する。しかし本質的に、トークン化は既存の資産(例えばIPO前の株式)を新しい形態に再パッケージングしているにすぎない。既に従来の金融制度内にもアクセス性を改善するためのソリューションは存在している。

出典:ustockplus

たとえば、韓国のDunamu's Ustockplus、米国のForgeやEquityZenといったプラットフォームは、既存の規制枠組み内で一般投資家がプライベート株式を取引できるようにしている。

では、トークン化の独自性とは何だろうか?

その鍵は市場構造にある。従来のプラットフォームはP2P(ピアツーピア)マッチング方式を採用しており、買い手は売り手が注文を出すまで待つ必要がある。対抗勢力(カウンターパーティ)が存在しない限り、取引は成立しない。この方式には流動性が低く、価格発見が限定的で、執行タイミングが予測不能といった問題がある。

トークン化はこうした構造的制限の解決を約束する。もしトークン化された資産が中心化取引所(CEX)または分散型取引所(DEX)に上場されれば、流動性プールやマーケットメーカーが継続的なカウンターパーティを提供し、執行効率と価格精度を向上させることができる。摩擦の削減に加え、この方法は市場構造自体を再定義することも可能にする。

さらに、トークン化は従来の金融システムでは実現できない機能を可能にする。スマートコントラクトにより、配当金の自動分配、条件付き取引の実行、あるいはプログラム可能なガバナンス権の付与が可能になる。こうした機能は、設計上柔軟かつ透明性の高い新たな金融商品の誕生を促す。

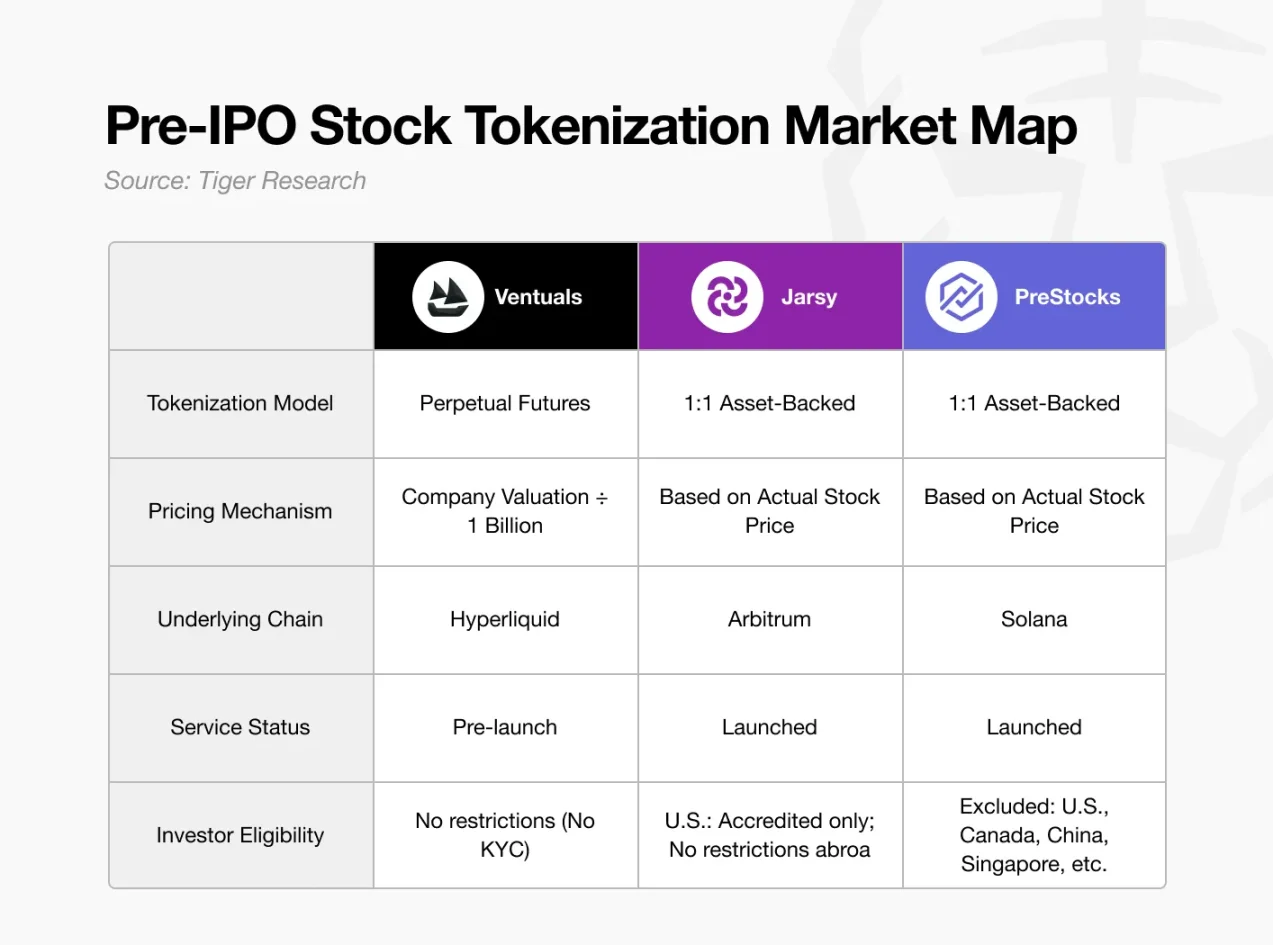

Pre-IPO株式のトークン化に取り組むプロジェクト

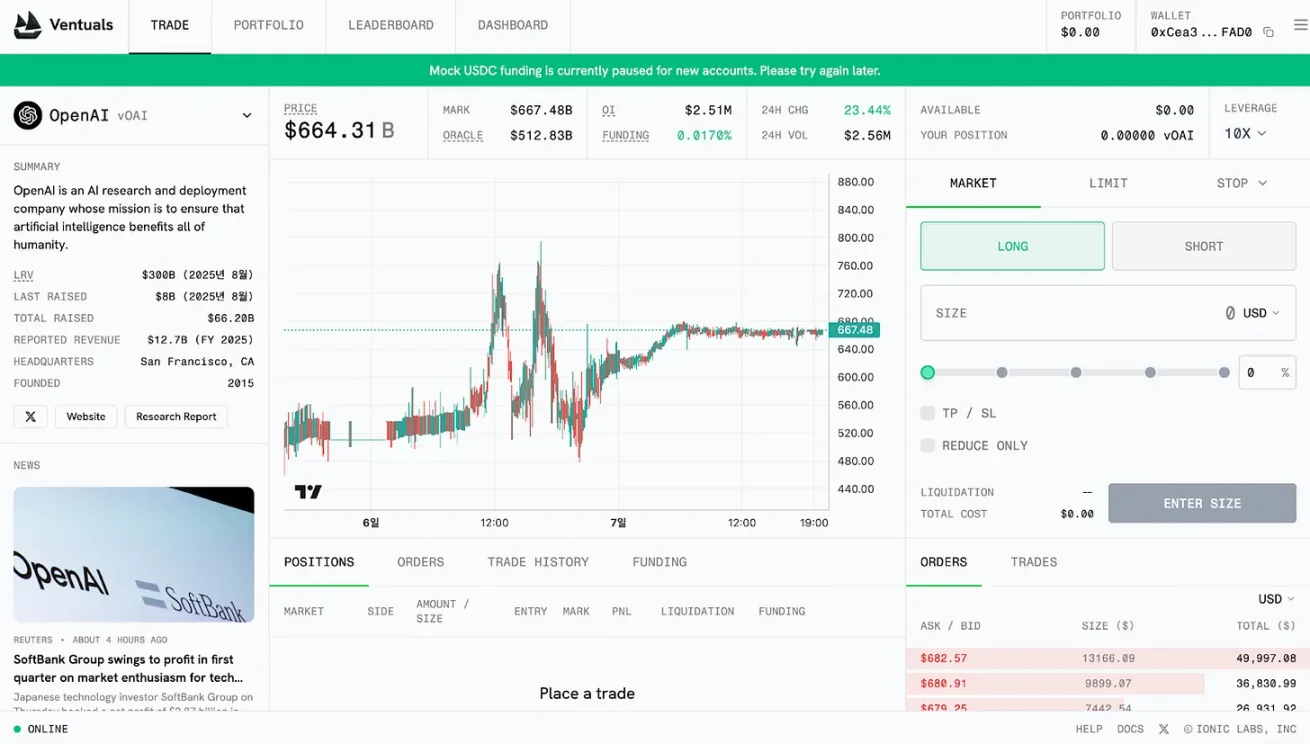

Ventuals

出典:Ventuals

Ventuals はペリペットゥアル契約構造を構築している。その主な利点は、原資産を保有せずにデリバティブ取引ができることにある。これにより、プラットフォームは多数のPre-IPO株式を迅速に上線でき、身元確認や適格投資家認定といった従来の規制要件を回避できる。

ペリペットゥアル契約はHyperliquidのHIP-3標準によって実装されている。しかし、この標準は現時点ではテストネット上で動作しており、Ventuals 自体もプレリリース段階にある。

価格モデルも非伝統的で、トークン価格は株価や実際の市場取引に基づくのではなく、企業の時価総額を10億で割った数値によって算出される。たとえば、OpenAIの時価総額が350億ドルの場合、1枚のvOAIトークンの価格は350ドルとなる。

この低ハードルモデルは構造的課題も引き起こしており、最も顕著なのはオラクルへの依存問題である。プライベート企業の評価データはもともと透明性が低く、更新頻度も少ない。こうした不完全な情報に基づくデリバティブは、市場の情報非対称をさらに悪化させる可能性がある。

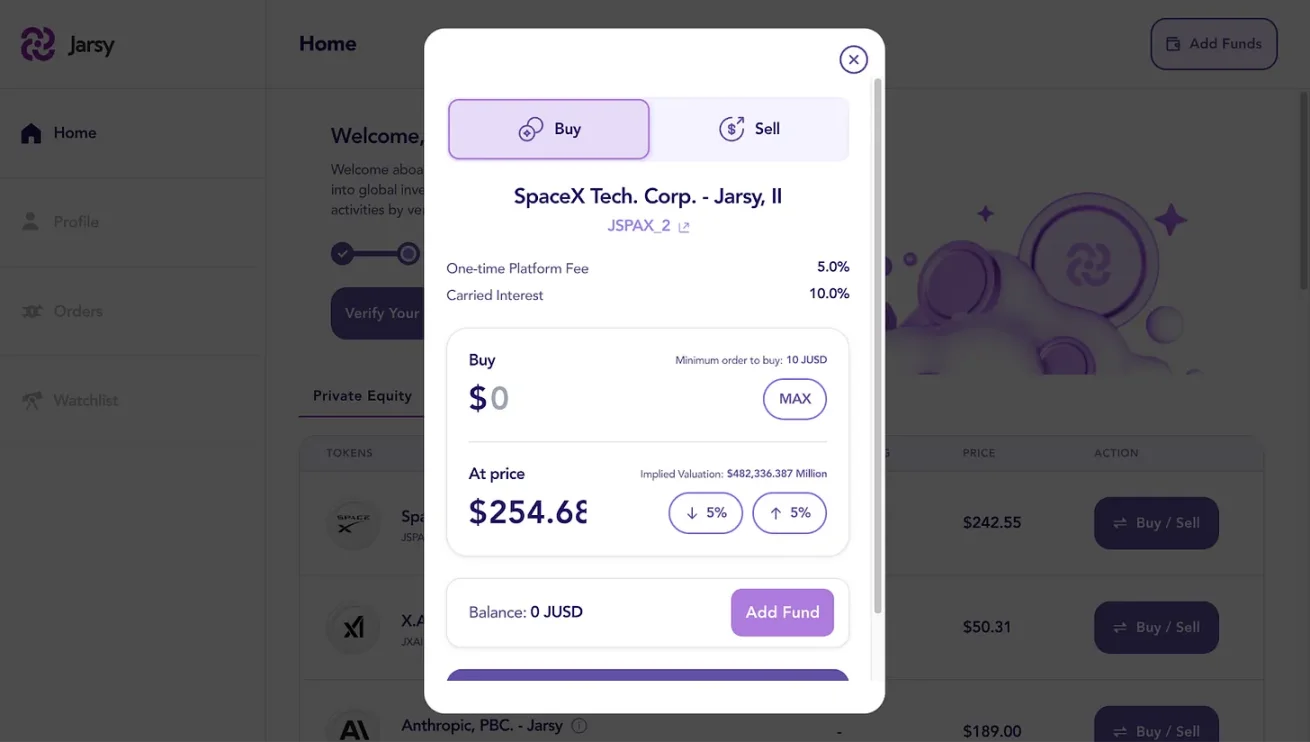

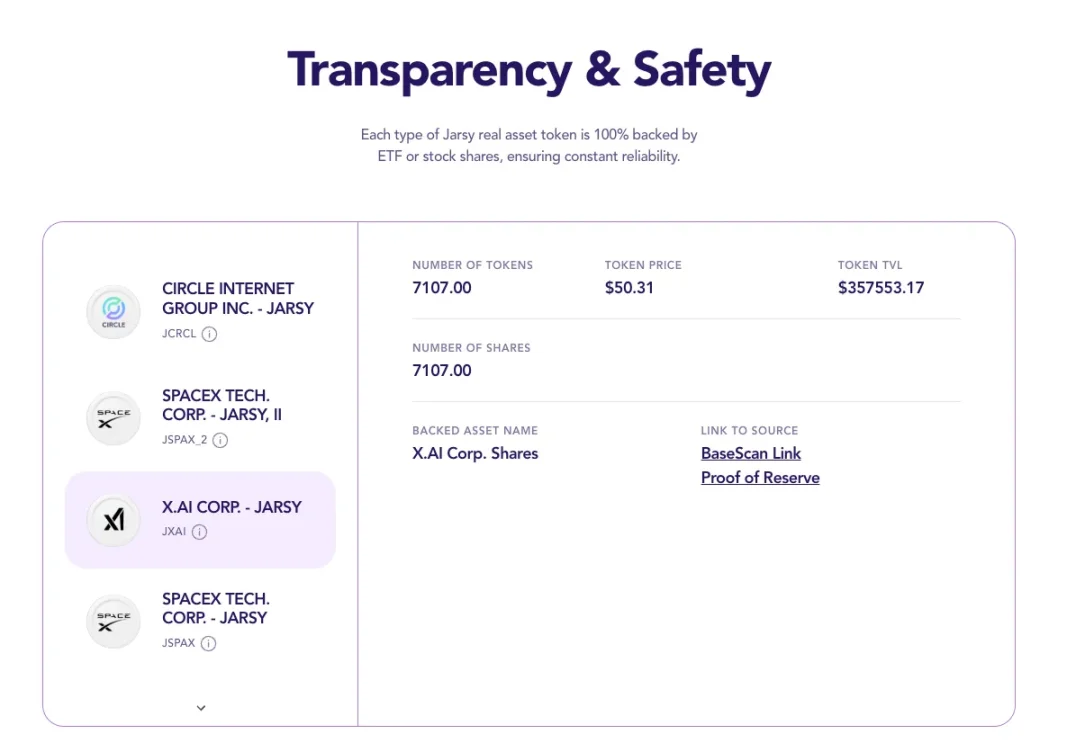

Jarsy

出典:Jarsy

Jarsy は1:1の資産裏付け型トークン化モデルを採用している。その基本メカニズムは、直接Pre-IPO株式を購入し、1株保有ごとに1枚のトークンを発行することである。たとえば、Jarsyが1,000株のSpaceX株式を保有していれば、1,000枚のJSPAXトークンを鋳造する。投資家は直接原株式を保有していないが、配当や株価上昇など、すべての経済的権利を享受できる。

出典:Jarsy

このモデルは、Jarsyが資産運用主体としての役割に依存している。プラットフォームはまず事前販売(プレセール)を通じて投資家の需要をテストし、その後調達した資金で実際の株式を購入する。購入が成功すれば、プレセール用トークンは正式なトークンに変換される。失敗した場合は資金が返還される。すべての資産は特別目的事業体(SPV)によって保有され、リザーブ証明ページでリアルタイムに検証可能となっている。

このプラットフォームはまた、投資最低額をわずか10ドルと大幅に引き下げている。米国以外の投資家に対しては資格要件を設けておらず、グローバルなアクセシビリティを拡大している。すべての取引記録および資産保有状況はオンチェーンに保存され、監査可能性と透明性が確保されている。

しかし、このモデルにも構造的制限がある。最も緊急の問題は流動性であり、これは各企業に対するプラットフォームの資産保有規模が限られていることに起因する。たとえば、Jarsyが現在保有するX.AI、Circle、SpaceXの株式の合計価値はそれぞれ約35万ドル、49万ドル、67万ドル程度である。このような低流動性市場では、大口保有者のわずかな売り注文でも著しい価格変動を引き起こす可能性がある。プライベートエクイティ自体が非透明で流動性が低いため、価格発見は特に困難であり、ボラティリティをさらに増幅する。

さらに、資産裏付けモデルは安定性を提供する一方で、スケーラビリティを制限している。新しいトークンごとに実際に株式を購入する必要があり、これは交渉や規制調整、潜在的な調達遅延を伴うため、プラットフォームが急速に変化する市場トレンドに対応する速度を妨げる。

それにもかかわらず、Jarsyはまだ初期段階にあり、サービス開始から1年余りしか経過していない。ユーザー基盤と資産運用高(AUM)の成長とともに、流動性の問題は徐々に緩和される可能性がある。プラットフォームの拡大に伴い、より広範なカバレッジとより深いトークン化株式プールが形成され、自然に安定かつ効率的な市場が生まれるかもしれない。

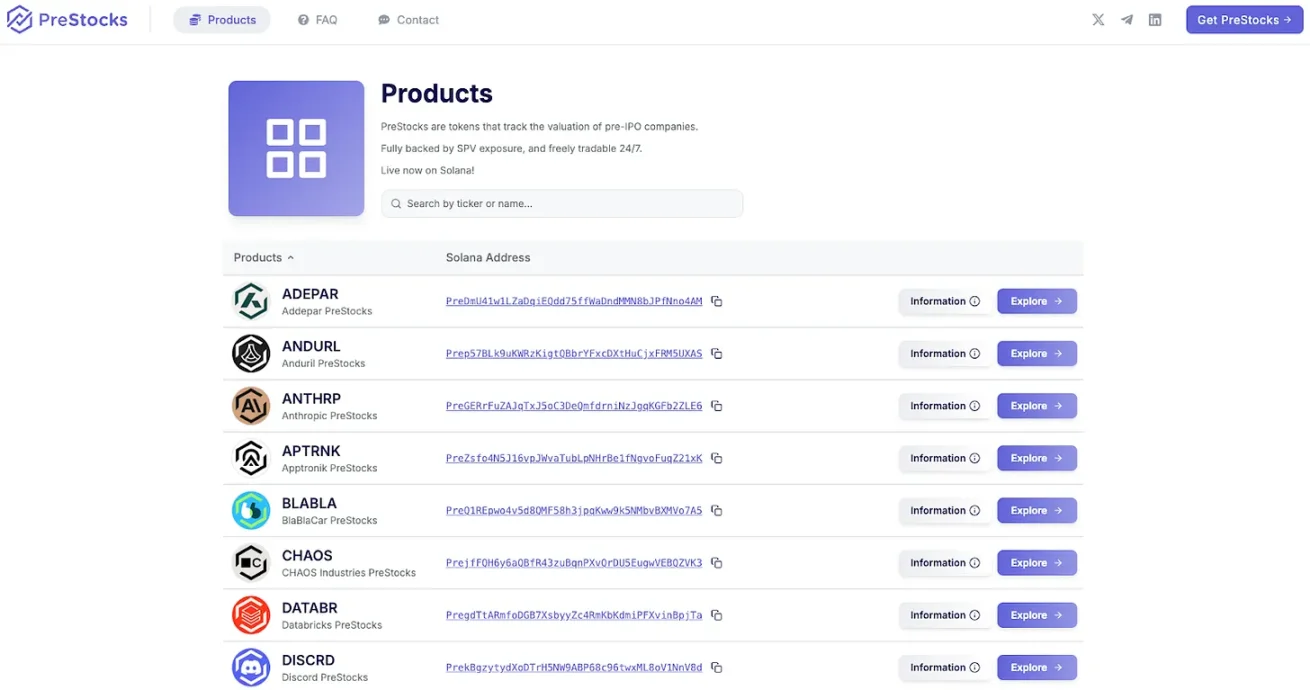

PreStocks

出典:PreStock

PreStocks は Jarsy と同様のモデルを採用しており、非上場企業の株式を購入し、1:1の比率で裏付けられたトークンを発行する。現在、22種類のPre-IPO株式の取引をサポートしており、製品は一般に公開されている。

PreStocks は Solana ブロックチェーン上に構築されており、Jupiter や Meteora との統合を通じて取引を実現している。24時間取引と即時決済を提供し、管理費は無料。最低投資額の要求もなく、Solana対応ウォレットを持つ人なら誰でも参加でき、アクセスポイントをさらに下げている。

しかし、このプラットフォームにも制限がある。米国および他の主要管轄区域のユーザーは利用できない。すべてのトークンは原株式で完全担保されていると主張されているが、PreStocks は詳細な保有検証書類をまだ公開していない。チームは定期的な外部監査報告を発表する予定だと述べており、要望に応じて有料の個別検証サービスを提供するという。

Jarsy と比較して、PreStocks は分散型取引所(DEX)との統合がより緊密であり、これはトークンの貸借など、より広範な二次利用ケースをサポートする可能性がある。Solanaエコシステム内では、トークン化された公開株式(xStockなど)がすでに活発に使用されており、PreStocksはエコシステムレベルの相乗効果を享受できる可能性がある。

Pre-IPO株式のトークン化が未だ克服できない障壁

トークン化株式市場は初期段階で形成されつつある。Ventuals、Jarsy、PreStocks などのプラットフォームは初期的な成長兆しを見せているが、依然として重大な構造的課題が存在する。

第一に、規制の不確実性が最も根本的な障壁である。ほとんどの管轄区域では、トークン化証券に明確な法的枠組みが依然として欠如している。そのため、多くのプラットフォームは規制のグレーゾーンで運営し、司法裁定の差異を利用して、直接的なコンプライアンスなしに活動している。

第二に、非上場企業側の抵抗が重要な障壁の一つである。2025年6月、RobinhoodはEU顧客向けにOpenAIやSpaceXなどへのトークン化投資エクスポージャーを提供する新サービスを発表した。これに対し、OpenAIは直ちに反論し、「これらのトークンはOpenAIの株式を表すものではなく、Robinhoodとは提携関係にない」と声明を出した。この反応は、非上場企業が株式構造や投資家管理の支配権を放棄することを望んでいないことを浮き彫りにしており、これは彼らが厳重に守っている中核機能である。

第三に、技術的・運用上の複雑さを無視できない。現実世界の資産とトークンの信頼できる連携の維持、越境コンプライアンスの処理、税務影響への対応、株主権利の行使の実現などは、簡単ではない課題である。こうした問題は、ユーザーエクスペリエンスとスケーラビリティを大きく制限する可能性がある。

こうした制限があるにもかかわらず、市場関係者は積極的に解決策を模索している。たとえば、Robinhoodは年内にトークン製品を数千種類の資産に拡大する計画を明らかにしており、公開市場においても困難な状況の中でも前進している。Ventuals、Jarsy、PreStocks などのプラットフォームも、トークン化株式へのアクセス方法を差別化しながら推進を続けている。

要するに、トークン化はプライベートエクイティ市場へのアクセス性改善に有望な道筋を提供しているが、この分野は依然として始まったばかりである。現在の制限は現実のものだが、暗号資産分野の歴史が示すように、技術的ブレークスルーと迅速な市場適応が、そしてしばしば可能性の再定義を実現できる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News