ギャンブル化した世界は、涙を信じない

TechFlow厳選深潮セレクト

ギャンブル化した世界は、涙を信じない

🎰カジノ文化へようこそ。

著者:Dan Gray

編集・翻訳:TechFlow

TechFlow解説: 本稿は「金融化」の歴史的起源に立ち返り、なぜ現代経済がますますカジノのように変質しつつあるのかを解説しています。ミーム株から暗号資産、スポーツベッティング、ベンチャーキャピタルにおける「宝くじ買い」的な投資姿勢に至るまで、著者Dan Grayは、資本が生産活動へと向かわず、金融工学のなかで空回りしている状況を指摘します。その結果、経済の実態的健全性が隠蔽されてしまっているというのです。そして最後に、真に現実の課題を解決する「ハードテクノロジー企業」への投資を通じた「再工業化」への回帰を呼びかけています。

本文全文:

「投機家は、健全な企業活動という奔流の上に浮かぶ泡沫であり、それ自体は大きな害を及ぼさないかもしれない。しかし、企業経営そのものが、投機の渦巻く水面の上に浮かぶ泡沫となるとき、事態は深刻になる。一国の資本形成が、カジノ活動の副産物と化したとき、その国はまともな仕事をこなせなくなるだろう。」

―ジョン・メイナード・ケインズ『雇用・利子および貨幣の一般理論』(1936年)

ミーム株、暗号資産、レバレッジをかけた賭け、予測市場、VCが20億ドルものシード資金を、指の関節を白くしながら投じる光景。

貯蓄率は過去最低を記録し、債務は過去最高を更新しています。

資本はかつてなく焦燥しています。富の創出は、ただ運を天に任せるゲームへと変貌し、大金を賭けて高配当を狙い、一発逆転を願うだけの行為となっています。

賭博は、機関から個人に至るまで、経済のあらゆる角落ち込んでおり、若者世代の行動様式や技術投資の方向性すらも形作っています。

ようこそ、カジノ文化へ。

図解:「ダブル・オア・ナッシング(倍にするか、ゼロになるか)」―― Shane Levine氏によるApple Payのデザインコンセプト

金融化の起源

カジノ文化を理解するには、まず我々がこの状況に至った経緯を明らかにする必要があります。その鍵となる概念が「金融化(financialisation)」です。これは、資本主義が経済における生産活動から徐々に離れていく過程を意味します。

具体的には、経済的リターンが生産者から資本保有者へと移行することを示しています。これは、工業化とは正反対の流れです。工業化時代には、製造業やインフラへの投資が拡大し、経済的リターンは資本所有者から生産側へと流れました。

こうした二つの潮流は、技術革命の周期に応じて、歴史的に交互に現れてきました。これは、カルロタ・ペレスが『技術革命と金融資本』において展開した中心的論点です。市場の好況期(「導入期」)には、資本需要を満たすための大量資金が流入し、さらに純粋な投機が重ねられます。やがてある時点では市場の修正(バブル崩壊)が起こり、その後、新たな生産段階(「展開期」)へと移行し、新技術が経済全体に浸透して広範な繁栄を牽引します。

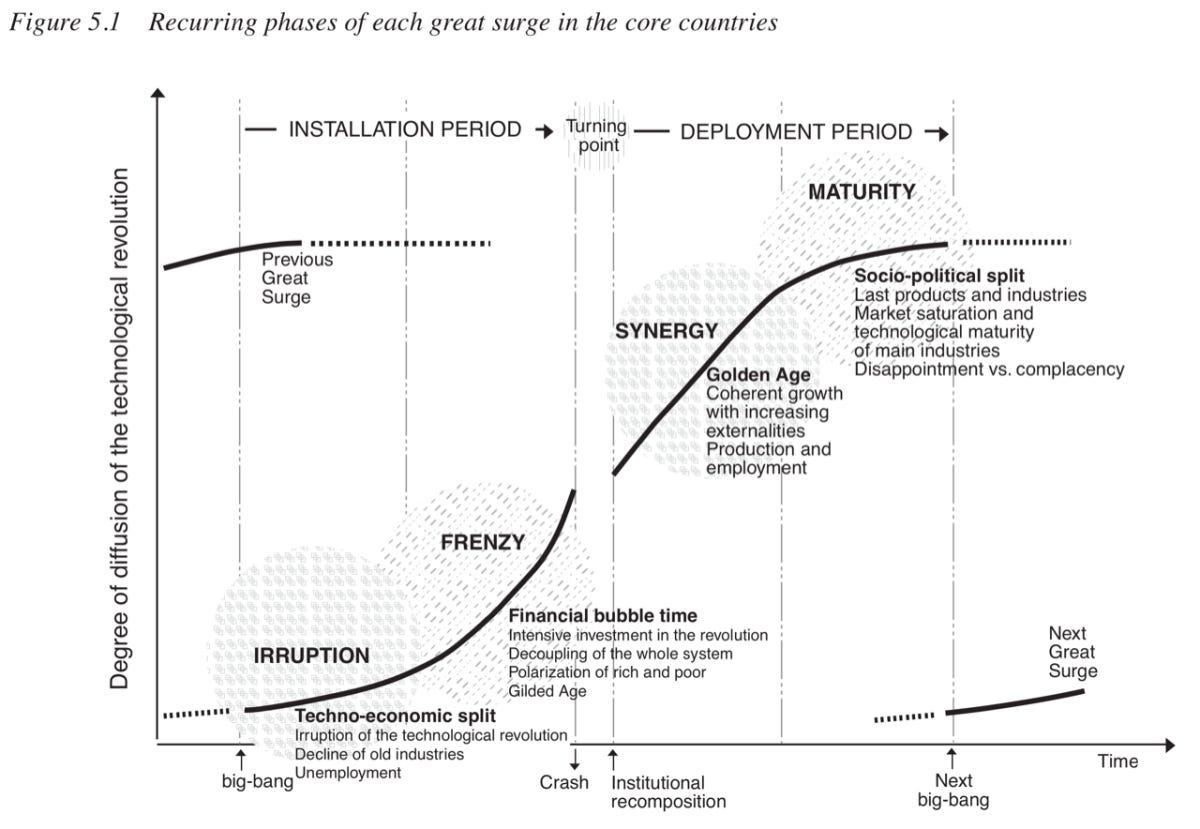

健全な経済では、この完全なサイクルはおよそ40~60年で一巡し、人類の進歩を総合的に推進してきました。しかし、西側諸国では、約50年にわたって金融サービスの膨張と工業の停滞が継続しています。

図解:技術革命と金融資本のサイクル、出典:カルロタ・ペレス

政策面では、金融化は金融市場の規制緩和(米国におけるニクソン・ショック、GLBA法、NSMIA法など)と、「量的緩和」と称される通貨発行によって推進されました。その結果、企業は金融工学を通じて成功を追求するよう強いられるようになりました。株主は、実際の経済的生産活動ではなく、金融市場のパフォーマンスを表す指標に注目するようになったのです。

最近の低金利時代を思い出してみてください。本来なら、製造業やインフラの空前の成長を促すはずでした。しかし、金融化によって生み出されたのは、「軽資産型」企業の世代であり、潤沢な資本を効率的に膨張する評価額と株主還元へと転換しました。資本は池の中でぐるぐると回っており、生産活動へと向かっていません。

歴史を遡れば、金融化は16世紀から18世紀の重商主義および金銀本位制に端を発しています。当時、国際貿易は通常貴金属で決済されており、政治的判断は、より活発で生産性の高い貿易経済ではなく、単に貴金属の保有総量を増やすことを「成功」の指標とする方向へと傾きました。このような転換、およびそれに伴う「ゼロサム思考」こそが、今日の多くの経済的困難の根底にある論理なのです。

「われわれは常に、最も重要なことは金銭を得ることであると見出す……財富が金銀貨幣ではなく、貨幣で購入できるものにあるということ、つまり貨幣はそれが購入できるからこそ価値を持つのだということを、まじめに証明しようとすれば、あまりにもばかげているだろう。」

―アダム・スミス『国富論』(1776年)

利益は繁栄を生まない

蓄積への志向は、上場企業が時価総額を最終的な成功指標として扱うことに表れています。例えば、企業は研究開発や設備投資といった生産活動に資本を投入する代わりに、配当や自社株買い(供給を減らして1株当たり利益と株価を押し上げる)を通じて利益を分配するケースが増えています。要するに、企業はより多くの価値を生み出す活動を行わず、指標や比率を操作して時価総額を良く見せようとしているのです。

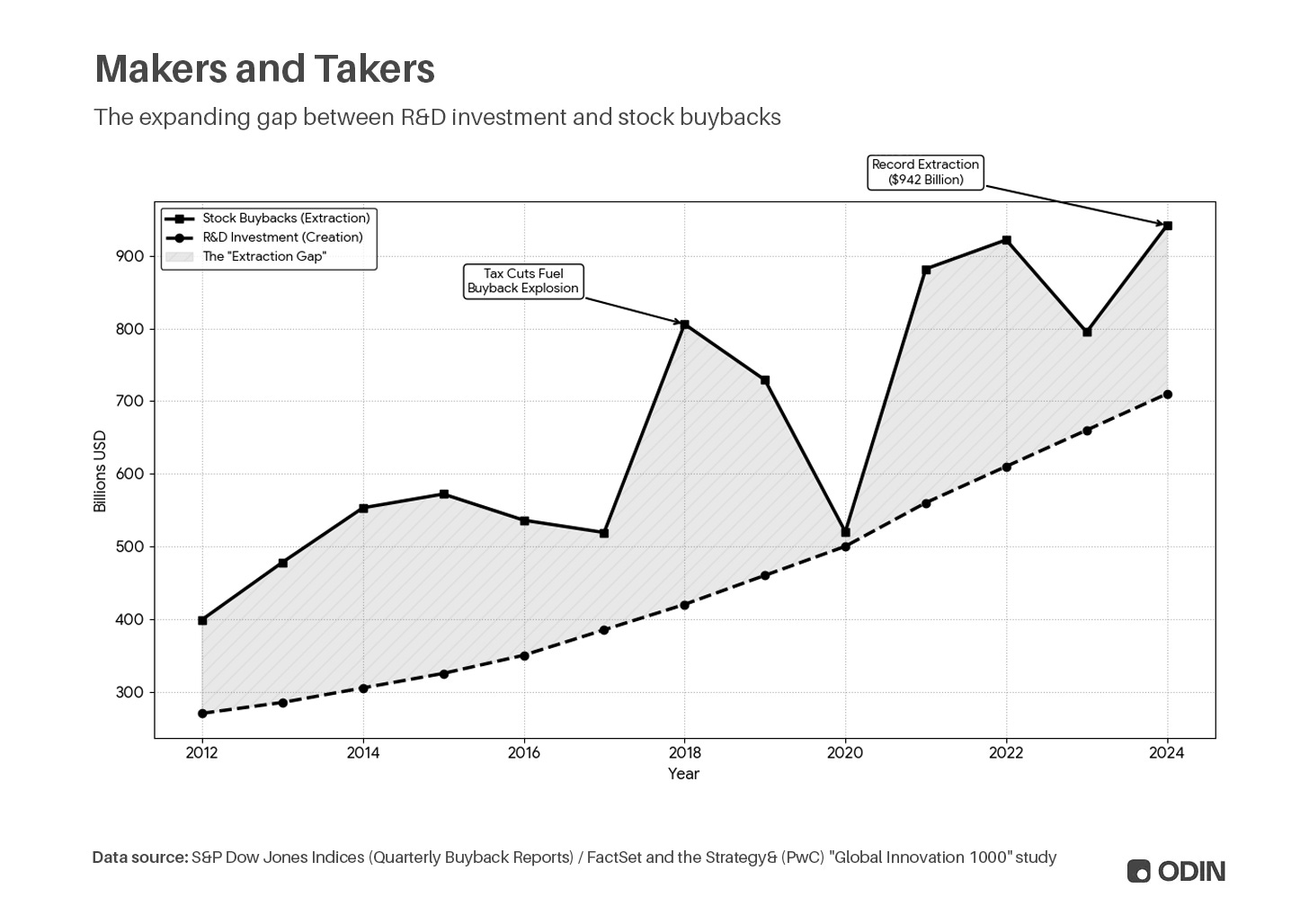

こうした行動はある程度理解できます。それは、株主への価値創出を目的としているからです。しかしリスクは、過大評価された「中身のない」企業を生み出し、最終的には経済全体の生産性を蝕むことです。

「米国の製造業者にとって、配当支払いと設備投資の比率は、1970年代末~1980年代初頭の約20%から、1990年代初頭には40~50%へと上昇し、2000年代には60%以上へと達しました。言い換えれば、市場の圧力により、企業は設備への再投資よりも、より高い配当(または自社株買い)を通じて株価を維持するよう強制されたのです。」

―『より大きな停滞』、ルーク・A・スチュワート、ロバート・D・アトキンソン(2013年)

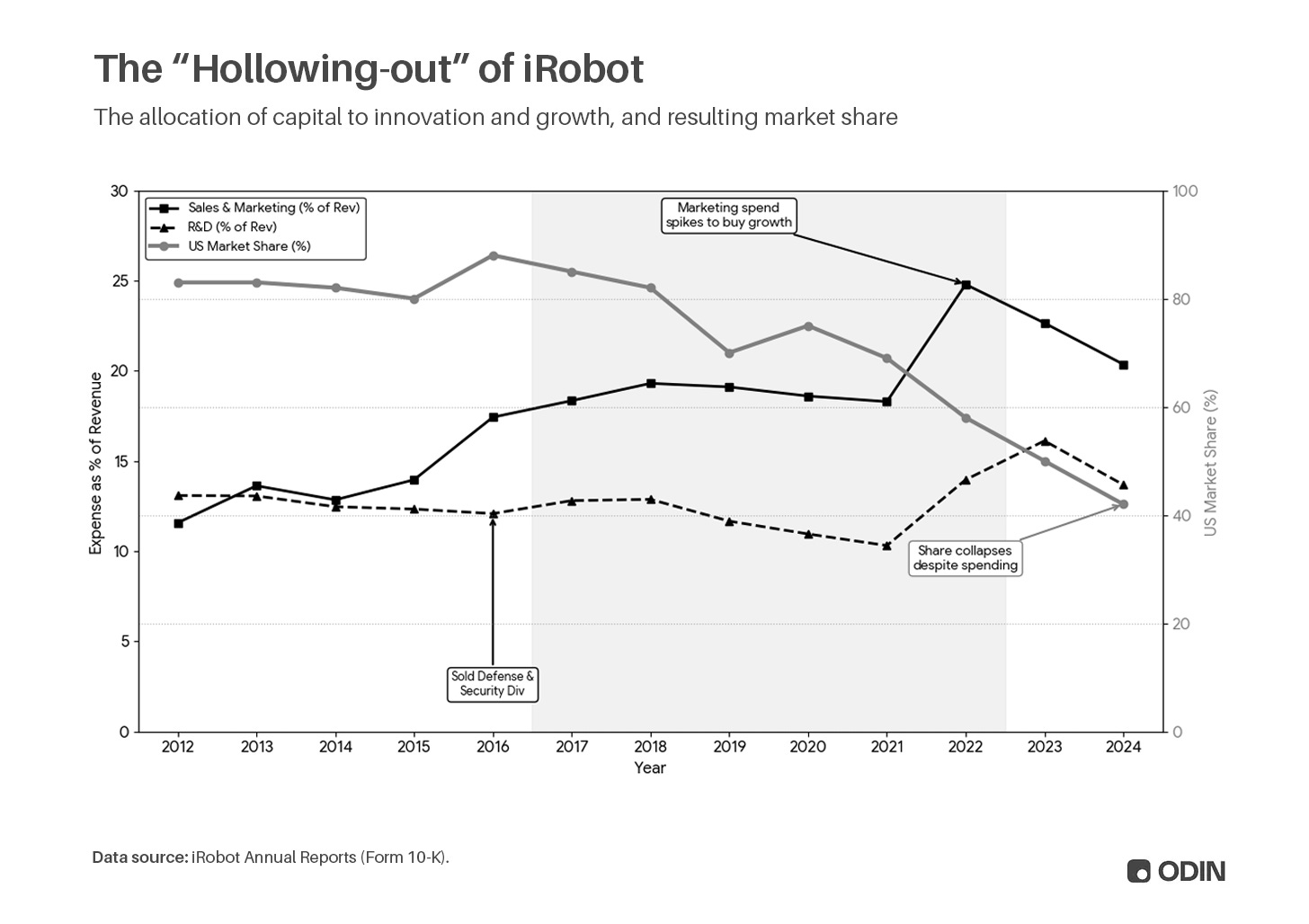

かつて我々はロボットを持っていた

2010年代全体を通じて、iRobot社は生産を外部委託することで固定資産(工場)と在庫リスクを排除し、貸借対照表上の資本分母を縮小させ、純資産利益率(RONA)および自己資本利益率(ROE)を引き上げました。同時に、研究開発費を削減することでフリーキャッシュフローを増加させ、それを製品革新ではなく自社株買いに充てました。1株当たり利益(EPS)は人為的に押し上げられ、以下のような正のフィードバックループを形成しました:株価上昇→経営陣報酬上昇→さらなる自社株買い。

この過程で、iRobot社は「スマートホーム」テクノロジー企業として再定義され、魅力的な評価倍率(P/E、P/Bなど)を得ようとしたのです。これは、それほど「輝いていない」家電メーカーとして振る舞うよりも有利だと考えられたためです。そのため、ソフトウェア開発者の大量採用が行われるとともに、国防・セキュリティ事業部門および米国内の製造拠点が売却されました。その後数年間、競争力を維持するには販売・マーケティング費用への依存度が高まり、技術的壁の維持ではなくなりました。

これは、DARPAの資金援助を受け、MITで育成された先端ロボティクス企業の物語です。同社はアフガニスタンで簡易爆発装置(IED)の撤去を行い、9・11テロ後の捜索活動にも参加しました。しかし最終的には、海外で製造された掃除ロボットの流通販売会社へと変貌してしまいました。結末は予想通り――自社製品に対するコントロールを失った企業は、より革新的な競合他社によって独占的地位を徐々に侵食されていきました。

iRobot社は、金融化がもたらすシステム的な問題の縮図にすぎません。過去数十年の多くの経済成長は、帳簿上では華やかですが、実態は長期停滞と成長鈍化です。金融報告書上の成果は誇張されています(参照:グッドハートの法則)、一般市民の実質的な繁栄や機会への貢献は、それに比例していません。

債務が中心へと導く

「誰かが多額の学生ローンを抱えたり、住宅購入が極めて困難だったりすると、その人は長期的に資本を負の状態で維持することになり、あるいは不動産を通じて資本を築き始めることが非常に難しくなる。もし、誰かが資本主義体制内でまったく立場を持たないならば、彼はその体制に反発する可能性が非常に高くなるだろう。」

―ピーター・ティール、マーク・ザッカーバーグ宛メール(2020年)

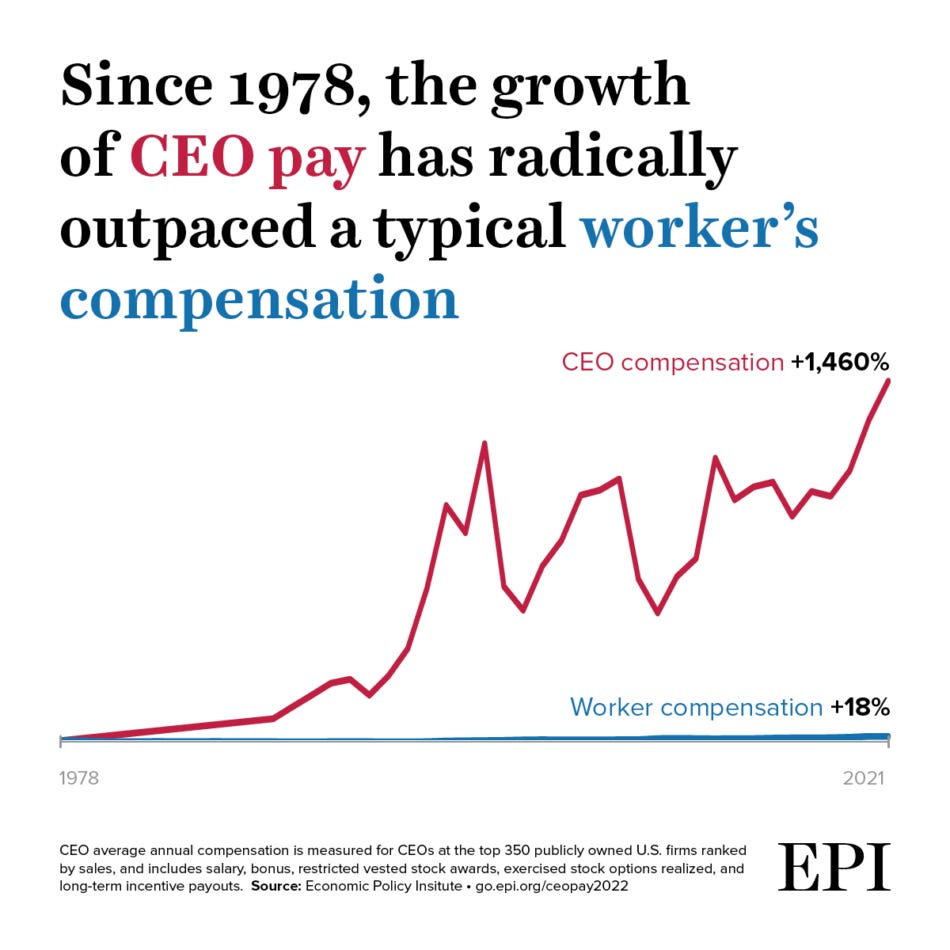

個人の視点から見ると、金融化は富の創出への参画機会を制限します。なぜなら、経済の上昇空間が資本保有者に集中しているからです。企業が財務指標の最適化のために研究開発や設備投資、国内従業員の削減を強いられれば、構造は頭重脚軽になります。こうした傾向が経済全体に波及すれば、賃金は抑制され、格差は拡大します。

図解:1978年以降、CEO報酬は1460%増加し、2021年には一般労働者の399倍に達した

工業経済では、お金は単にシステムをより効率的に動かすための流動性価値単位に過ぎません。それは、重要なことを成し遂げるための道具であり、それ自体が重要なのではありません。お金が価値を持つのは、良い家に住み、良い車を乗り、快適な生活を送れるからです。あなたの核心的な経済的役割は、商品・サービスの生産と消費であり、アダム・スミスが唱えた「見えざる手」が繁栄を生み出し、あなた自身もその恩恵を受けるのです。

「お金と実際の富(すなわち実際の商品・サービス)との関係は、文字と物理的世界との関係に似ている。文字は物理的世界そのものではないように、お金も富そのものではない。それは、利用可能な経済的エネルギーに対する単なる記帳に過ぎない。」

―アラン・ワッツ(作家・哲学者、1968年)

金融化経済では、機会の不平等な分配が金融商品によって補填されます。あなたは、実際には支払えない住宅ローンを組み、分割で車をレンタルし、休暇中の支出をクレジットカードで賄います。株式投資や暗号資産の購入によって、すべてがまだうまくいっているように見えます――おそらく投機で一発逆転し、永遠の下層階級から抜け出せるかもしれません。あなたの核心的な経済的役割は、中心への負債となり、このシステムはまさに、あなたをそこに固定するために設計されているのです。

「銀行は、顧客が与信枠を引き上げた後にどれだけ多く借り入れるかを予測するため、ますます高度なモデルを用いるようになっています。多くの人にとって、これは彼らが要求したこともなければ、理解すらしていない自動的な与信枠引き上げを意味します。こうした意思決定は、大多数の借り手が目にすることのない方法で、全国の家庭債務を形作っています。」

―アグネス・コヴァクス博士、キングズ・ビジネス・スクール経済学上級講師

賭博の遺伝子

「一枚の宝くじを買うこと――それは私たちが一生で唯一、具体的な夢を手に握ることができる瞬間だ。つまり、すでに手にしていて、日常的に当たり前のように享受している良質なものたちを手に入れるという夢である。」

―モーガン・ハウゼル『マネー・サイコロジー』(2020年)

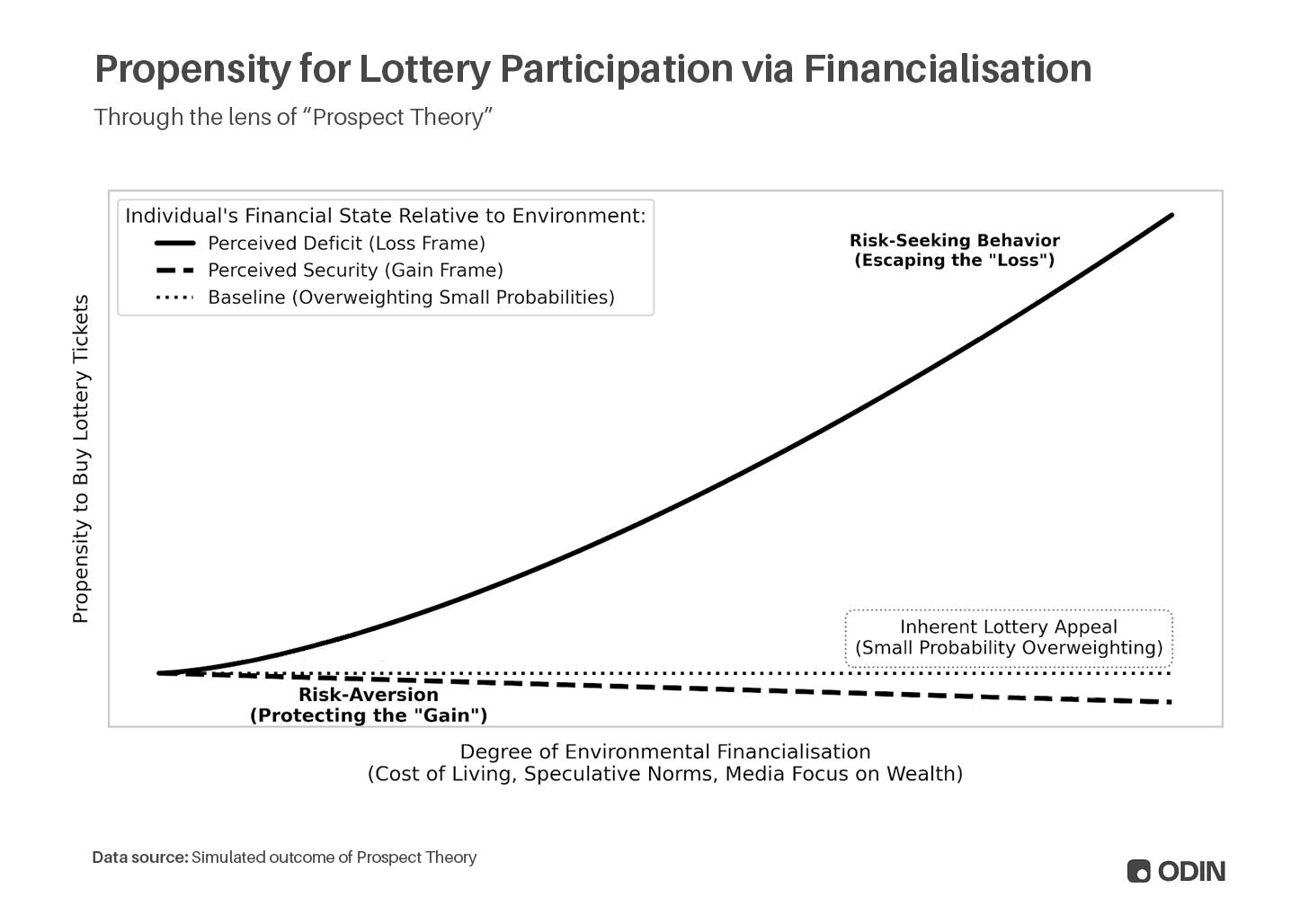

経済的プレッシャーの時期において、金融化は人間の認知バイアスを利用する手法へと進化しました。私たちは、極端なリターンをもたらす極めて低い確率の出来事を過大評価する傾向があります。これは、経済学者ダニエル・カーネマンとアモス・トヴェルスキーが提唱したプロスペクト理論です。

「人々は、単に『可能性がある』結果を評価する際に、その重みを過小評価し、確定的な結果に過大な重みを付ける。この傾向は『確実性効果』と呼ばれ、確定的利益に対してはリスク回避的になり、確定的損失に対してはリスクを取ろうとする傾向を生み出す。」

たとえば、富の獲得を目指す場合、私たちは借金をして宝くじを買う可能性が高くなります。なぜなら、認知的には、極めて稀な(しかし極端な)リターンに過大な重みを置き、微小な(しかし確実な)コストを過小評価するからです。一方、すでに裕福な人は損失回避を優先するため、十分に買える宝くじすら買わない可能性が高いのです。

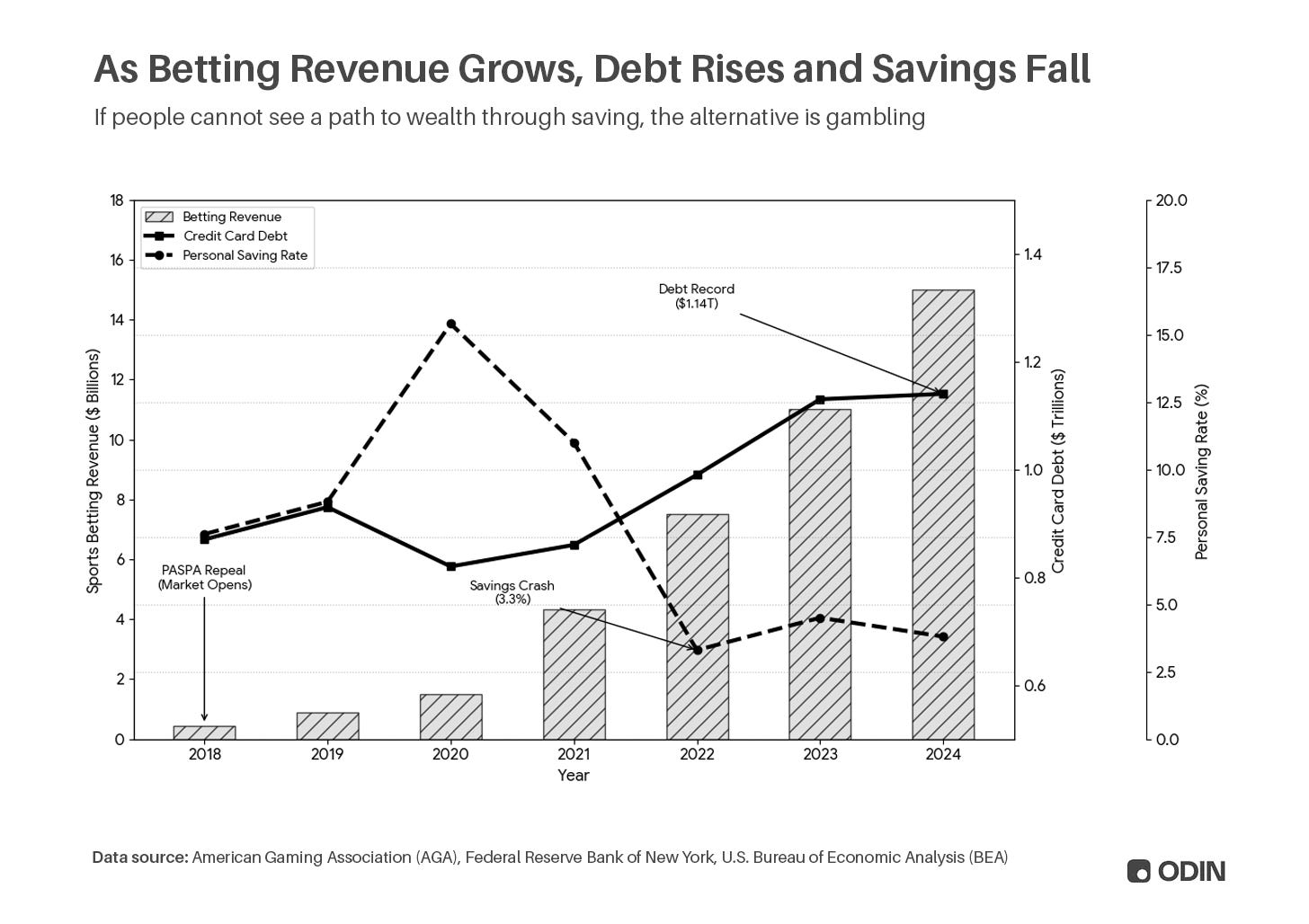

過去15年間にわたる金融化の深化の結果として、行動パターンは貯蓄から大幅に負債・賭博へとシフトしました。米国のスポーツベッティング収益は2018年の4億ドルから2024年には138億ドルへと急騰し、クレジットカード債務は同期間中に8700億ドルから1.14兆ドルへと増加しました。

こうした行動は、経済の多くの病巣を覆い隠します――債務で購入された商品は統計上依然として「消費」として計上され、賭博は統計上「サービス消費」として計上されます。

こうしたマインドセットが経済全体に広がると、「ギャンブリフィケーション(gamblification)」の速度は加速します。スポーツベッティング、ミーム株、アルトコイン、ゲーム化された証券取引プラットフォーム、ゲーム内のロットボックスやポケモンカードパックの開封など、ソーシャルメディア上では、富を求めてサイコロを振る人々が溢れています。

さらに懸念すべきは、こうしたコンテンツが惹きつける視聴者規模です――抽象度がさらに一段階高まり、観客はパフォーマーを通じて疑似興奮を得ています。こうしたコンテンツは、新しい世代の若者を、賭博が完全に正常化され、むしろ称賛される環境へと引き込んでいるのです。

「ロットボックス関連活動は、無料での開封、有料での開封、戦利品の売却といった金銭的賭博への参加頻度および、戦利品の売却に伴う規範的圧力の認識を予測可能であるが、他の活動の影響はさらに大きい。より具体的には、検討されたすべての金銭的賭博指標は、賭博のライブストリーミングや賭博行為を含む動画の視聴によって、有意に予測可能である。」

―エヴァ・グローゼマンスら『ロットボックスだけではない:ビデオゲームのライブ配信および類賭博的要素が青少年のゲーム・ギャンブル関連性に果たす役割』

もちろん、胴元は常に勝ちます。注文流データの収集、手数料の徴収、あるいは賭博そのものの負の期待値においても、既存の資本保有者は、流動性需要をより短期的かつ予測不能な時間枠で満たさなければならない個人を常に凌駕します。

金融がイノベーションを食らう

2011年以降、シリコンバレーのキーワードは「ソフトウェアが世界を飲み込む」でした。より正確に言えば、「金融が世界を飲み込む」でしょう。反骨的・独立的なイメージを背負いつつも、ベンチャーキャピタルは残念ながら金融化のすべての欠陥を示しており、蓄積への志向を共有しています。

低金利時代において、ソフトウェアはVCにとって一種の道具となりました:ベンチャーキャピタル資金を膨張する資産価値と運用報酬収入へと変換するための道具です。マイナスの粗利益を計上する企業が巨額の赤字を垂れ流しながら規模を拡大し、その後の資金調達の正当性を倍率評価(mark-to-multiple)によって担保します。資本が資本を追い求めるというインフレ循環が成立し、「最高の」取引とは、さらに多くの投資を引き寄せる可能性が高いプロジェクトになるのです。自社株買いと同様に、これにより過大評価された脆弱な市場リーダーが誕生します。

こうした金融工学は、2022年に低金利環境が終焉を迎えたことで崩れ去りました。その後の調整は、大量の「紙上」蓄積を洗い流しました。市場は今なおその「二日酔い」を消化中であり、流動性の崩落の影響は、後続の各ファンドの弱い資金調達実績(特に周辺市場および「外側」のマネージャーに集中)として現れています。

しかし、問題は消えていません。ファンドマネージャーもまたプロスペクト理論の影響から免れず、「宝くじ買い」という比喩は現在の投資行動と驚くほど正確に一致しています。トップクラスの機関が蓄積によって中心的位置を占める中、他のプレイヤーの一般的な反応は、極端なリターンを生み出す可能性のあるプロジェクトに対し、大幅なプレミアムを支払うことなのです。「パワーロー(冪乗則)」は、もはや出口の説明ではなく、むしろ参入のロジックを形作っています――投資家は皆、終局へと突き進んでいます。

さらに悪いのは、長期にわたる金融化によって固定化された行動様式を巧みに利用する投資です。あなたは請求書を賭けの対象にすることもできますし、予測市場で内部者と対戦することもできます。あるいは、規制が緩い暗号カジノで運試しをするのも自由です。こうして、晩期の金融化がもたらす絶望感は、我々を「金融化の二乗」へと導きます――投資家は、金融化によって生じた経済停滞を搾取することで紙上の上昇を生み出す、スケーラブルなビジネスモデルを模索しています。

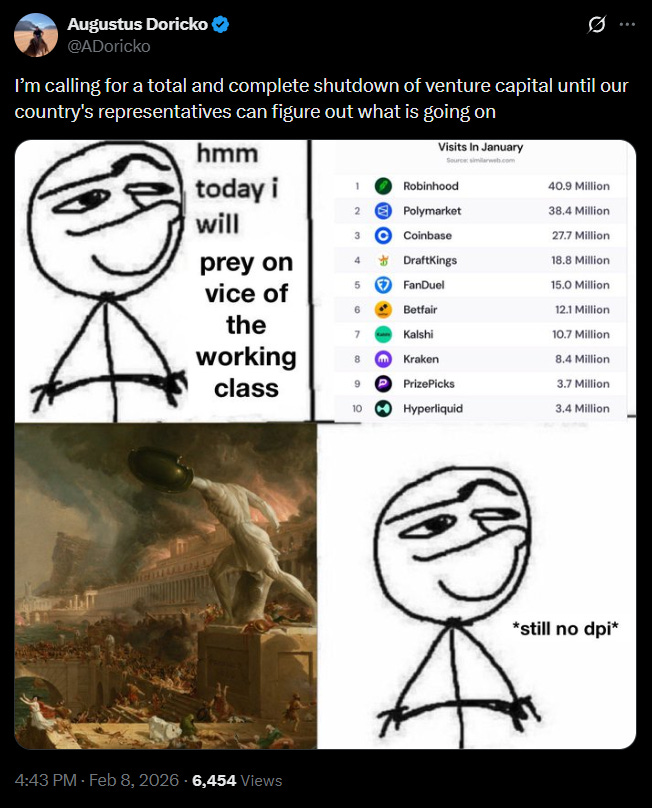

図解:オーガスタス・ドリッコ氏(Rainmaker創業者)、真の工業主義者

結局のところ、投資家は自らの選択に責任を負うべきです。あなたは金融化の尾部慣性に沿って滑り続け、金融化を支える製品に投資し、そのまま終点まで滑っていくこともできます。あるいは、あなたは修正の一部となり、工業化を通じて長期的繁栄をもたらす企業を支援することもできます。

障壁こそが道である

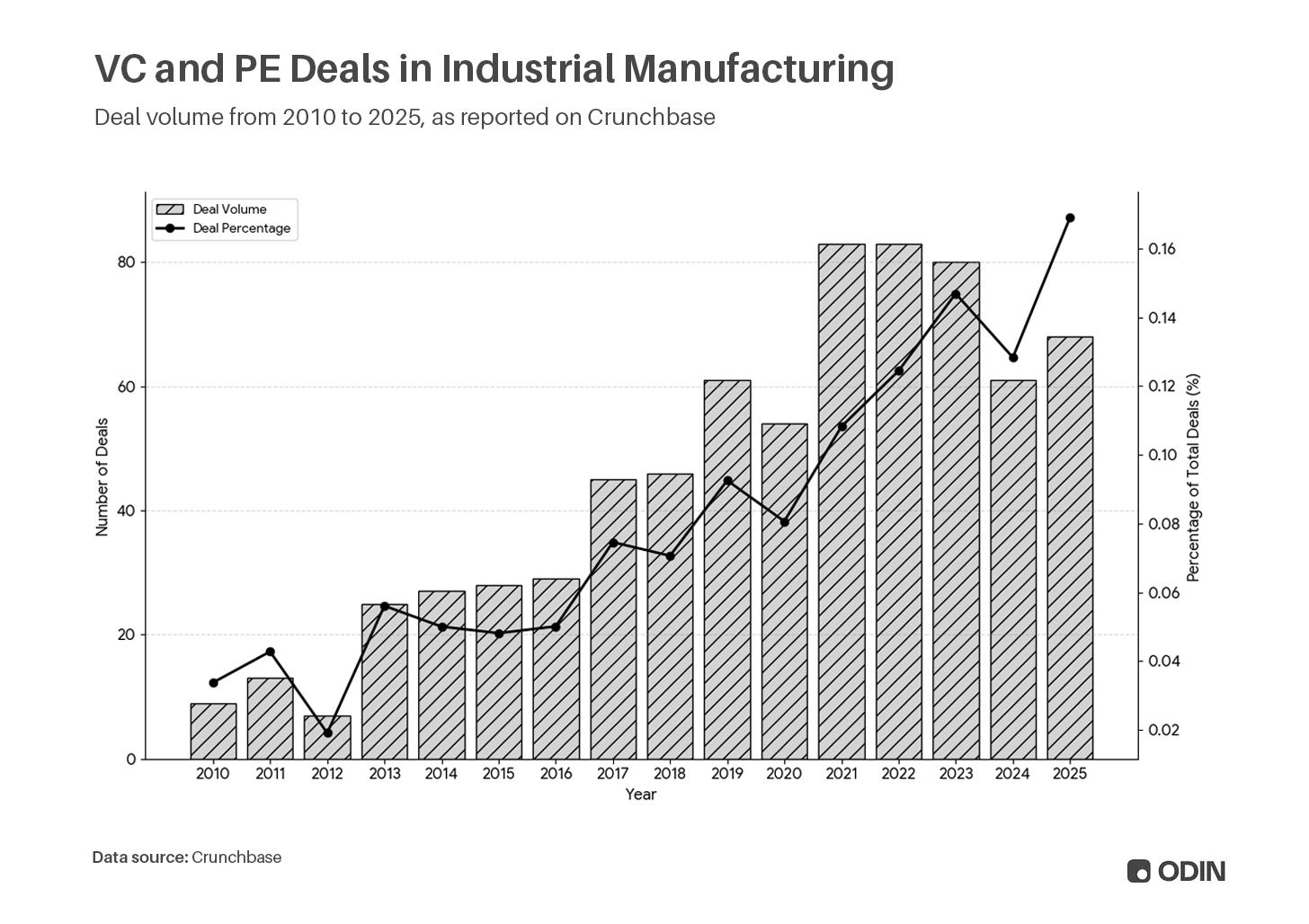

インセンティブが不利(成長が遅く、評価倍率も低い)であり、活動規模も十分に大きくないにもかかわらず、工業製造などの分野は着実に上昇しています。

これは工業化サイクルの復活を示すのか、それとも単に、現状が持続不可能であると認識する人が増えていることを反映したものなのか――まだ明確ではありません。しかし、一点は確かです:より多くの資本がより少数の投資家に集中し、さらに少数の企業へと向かうにつれ、現在のシステムにおいて自分自身に何の利害関係もないと思ってしまう投資家や建設者が増えてきているということです。

いずれかが、最初に壊れるでしょう。

「しかし今回は、状況が異なります。現在のICT革命において、我々は導入期、あるいは私が『転換点』と呼ぶところに足を踏み入れているようです。これは、衰退と不確実性、反乱と民衆主義が交錯する中間期であり、初期の『創造的破壊』プロセスが社会にもたらす苦痛を露呈しています。まさにシステムが危機に瀕し、疑問視され、攻撃されるときにこそ、政治家たちは、ビジネスと社会の間でウィン・ウィンの関係を築かねばならないとようやく理解するのです。」

―カルロタ・ペレス『なぜICTの導入期はこれほど長いのか?』

ペレスが描くように、転換点は通常、政府の行動によって推進されます。現在の米国政府は産業政策を前進させていますが、規制緩和の傾向は続いています。そのため、これは史上初めて、工業経済が金融経済の横で静かに並行して成長し、両者が資本と人材を奪い合う状況が生まれるかもしれません。

誤解しないでください。工業化は、はるかに困難な道です。ファンドマネージャーは、有限責任出資者(LP)からの問い詰めや、それほど魅力的でない短期的な上昇に直面します。しかし長期的には、こうした「ハードテクノロジー」および「ディープテクノロジー」企業は、持続可能なモアット(護城河)と複利的価値を備えており、人気の高い他の分野を上回るパフォーマンスを示すことができます。さらに重要なのは、それらが現実の課題を解決することで、繁栄に直接的かつ積極的な影響を与えることです。

「再工業化」は、未来が裏切られたと認識する技術者たちの共通の声です。

それは、核エネルギーの復興における新たなウラン濃縮工場であり、重要な食品サプライチェーン問題を解決する海洋ロボティクスのスタートアップであり、AlphaFoldの時代において薬剤発見というブルーオーシャンに特化した専門AIラボラトリーです。

これらのプロジェクトは、いずれも金融化の恩恵を受けていません。それらは、私募市場で「印紙」を刷るような指標や比率に簡単に当てはめることができません。しかし、それらは経済に再び真の生産性をもたらします。

工業主義者の時代

「貨幣および信用の創出と、富(実際の商品・サービス)の創出との関係はしばしば混同されるが、それは経済循環最大の原動力である。」

金融化は、繁栄後の安定期において惰性的なデフォルトと化し、搾取の仕組みとなり、停滞の原動力となってきました。究極的には、それは自己中心的であり、ゼロサムであり、システム的衝撃に対してますます崩壊しやすくなっています。その結果、蓄積と一発逆転の希望が、ともに流されていくのです。

資本が「難しい課題」に再び向き合う準備が整ったことを願っています。このサイクルの特徴は、偉大な工業主義者、とりわけ最先端分野で開拓を続ける人々です。肝心なのは、彼らが理想主義者であり、金融的な浅薄なインセンティブを超えたビジョンを持っているということです。彼らは、脆い資本の壁よりも持続可能な競争力に重きを置き、短期的な地位ゲームよりも長期的な遺産を重んじます。金融は彼らのニーズに奉仕するものであり、その逆ではありません。

同時に、アダム・スミスの「見えざる手」の回帰は、投資家の好みに合わせて指標を粉飾するような、注水プロジェクトに甘んじている者たちに容赦しません。

(初稿段階でのフィードバック提供に感謝: イファト・アラン氏、アレックス・ラボシエール氏、ローレル・キルガワー氏、アーロン・スロドフ氏)

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News