Strategy、再び法的紛争に巻き込まれ:会計基準が大きな問題を引き起こす理由とは?

TechFlow厳選深潮セレクト

Strategy、再び法的紛争に巻き込まれ:会計基準が大きな問題を引き起こす理由とは?

Strategy社およびその一部の上級管理職に対し、ビットコイン投資の収益データおよび会計基準に関して証券詐欺行為を行った疑いがあるとして法的責任を追及し、これにより生じた投資損失の賠償を求める。

執筆:FinTax

1. 事件の概要

2025年7月初め、法律事務所ポメランツは、2024年4月30日から2025年4月4日までの期間にStratery(旧称:MicroStrategy、ナスダックコード:MSTR)の証券を購入またはその他の方法で取得した個人および法人を代表し、米国バージニア東地区連邦地方裁判所に対してStrateryに対し集団訴訟を提起した。本訴訟は『1934年証券取引法』第10(b)条および第20(a)条並びにその施行規則であるSEC Rule 10b-5に基づき、Stratery社およびその一部の上級管理職がビットコイン投資における利益関連データおよび会計基準に関して証券詐欺を犯したとして法的責任を問うものであり、これにより生じた投資損失の賠償を求めている。暗号資産が企業の戦略的資産配分において重要な構成要素となりつつある今日、この訴訟は当局および市場参加者が暗号資産の会計処理および開示基準を再検討する上で重要なシグナルとなる可能性がある。

2. Strateryのビットコイン戦略

広く知られるStrateryはもともと企業向けビジネスインテリジェンス(BI)、クラウドサービス、データ分析に特化したソフトウェア会社であり、長年にわたり大手企業向けにデータ可視化、レポート生成、意思決定支援ツールを提供してきた。従来のソフトウェア事業は業界内での知名度はあるものの成長は鈍化しており、収益および利益面でも安定傾向にある。

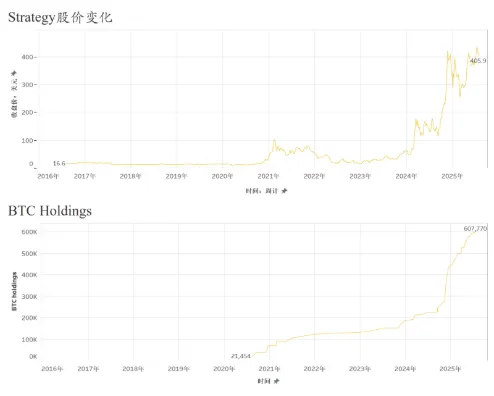

2020年以降、創業者マイケル・セイラーの主導により、同社はビットコインを中心とする資産配分戦略を正式に確立し、これを現金の代替となる主要な準備資産と位置づけた。この変革により、Strateryは多額の資金をビットコイン市場に投入し、複数回の資金調達を通じて継続的に保有量を増やしていった。同社は自己資金のみならず、転換社債、優先ノート、ビットコイン担保ローンなどにより低コスト資金を調達し、投資規模を拡大した。これにより、Strateryは単なる企業用ソフトウェア会社ではなく、レバレッジを活用したビットコイン金融会社へと変貌した。

同社のビットコイン戦略の核は長期保有であり、Strateryは保有資産を積極的に売却しない方針を明言し、ビットコインの長期的価値上昇による総資産および時価総額の向上を目指している。2024年以降、ビットコイン価格が大幅に回復する中で同社は継続的に購入を進め、特に6万ドル突破後は購入ペースを加速させた。2024年第1四半期だけで12,000枚以上のビットコインを追加購入し、2025年初頭には累計保有数が20万枚を超えた。これにより「ビットコイン本位」の企業イメージがさらに強化され、株価はビットコイン相場と強く連動するようになり、資本市場において注目される暗号資産関連銘柄の一つとなった。

3. 指摘された主な点

訴状の核心は、Strateryおよびその経営陣が虚偽または誤解を招く記述を行った、あるいは重要な情報を十分に開示しなかったことにある。具体的には以下の点が挙げられる。(1)ビットコインを中心とした投資戦略および資金運用によって得られる予想収益性について誇張した記述をしたこと、(2)ビットコイン価格の変動に伴うリスク、特に会計基準改正(ASU2023-08)の適用後に暗号資産の公正価値変動により発生する重大な損失について十分に開示しなかったこと、よって(3)当該企業が公に発表した声明はすべて重要な時点において重大な誤解を招く内容であったということである。

分析によれば、問題の核心は二点に集中している。すなわち、ビットコイン投資戦略の収益性に関する虚偽または誤解を招く記述、および新会計基準の重大な影響についての適切かつ迅速な開示の欠如とリスクの矮小化である。

第一に、訴訟では同社がビットコイン投資戦略の収益性について虚偽および誤解を招く記述を行い、連邦証券法に違反したとされている。公開上場企業として、Strateryは財務報告および公的声明においてビットコイン投資が収益に与える実際の貢献を正確に反映する責任を負っている。しかし同社は複数の外部コミュニケーションにおいて、ビットコインによる財務上の好影響を誇張し、実際にはコイン価格の上昇による含み益に依存していることを曖昧にし、コア事業の持続的な収益力とは無関係であることを隠蔽したと指摘されている。同時に、調整後非GAAP指標や前向きな表現を用いて収益見通しを強調することで、暗号資産価格変動による真の財務的圧力を覆い隠した可能性がある。このような行為が重要な事項に関する虚偽記載に該当する場合、『1934年証券取引法』第10(b)条およびその施行規則SEC Rule 10b-5に違反することになる。

第二に、StrateryはASU2023-08会計基準の改正内容を適切かつ十分に開示しなかったとされている。2023年末、米国財務会計基準審議会(FASB)は暗号資産に関する新たな会計処理基準を正式に承認し、2025会計年度より(すなわち2024年12月15日以降に開始する会計年度から)、ビットコインなどの暗号資産を公正価値で計上し、その価値変動を損益計算書に直接反映することを認めるとともに、早期適用も可能とした。

原告側は、虚偽記載および開示不足の両面から、Strateryが重要な時期において上場企業としての情報開示義務を果たしておらず、投資家を誤導して実際の経済的損失を生じさせたと主張している。

4. ASU 2023-08 会計基準の主な内容および関連する課題

ASU 2023-08はFASBが2023年12月に発表したもので、米国公認会計基準(US GAAP)下における暗号資産の会計処理に大きな変化をもたらした。この基準は特定の条件を満たす交換可能な暗号資産に適用され、企業は各報告期末に市場価格に基づき公正価値で計上し、その価値変動を当期純利益に計上するとともに、財務諸表上で別途関連情報を開示することが求められる。新規定は2024年12月15日以降に開始する会計年度から発効し、早期適用が認められている。また、暗号資産の種類、数量、公正価値、制限事項および期間中の変動状況など、より詳細な開示が要求されており、財務報告の透明性と一貫性が向上している。要するに、ASU 2023-08は会計情報の質を高める一方で、企業のコンプライアンス能力およびリスク管理水準に高い要求を課している。

以前、FinTaxはASU 2023-08会計基準について専門的な分析を行っている。暗号資産企業にとって、ASU 2023-08を会計基準として採用することは以下のような影響をもたらす可能性がある:財務諸表の透明性の向上、会計処理プロセスの簡素化、税務および資本構成への影響、および非GAAP指標に関する監督リスクの増加。ビットコイン投資を中核戦略とするStrateryは、ASU 2023-08を採用するまで公正価値会計方式ではなく、原価減損モデルを用いてビットコインを会計処理していた。つまり、大量のビットコインを無形資産として分類していたのである。この会計モデルのもとで、Strateryは価格が下落した場合にのみ減損を認識すればよく、資産を売却しない限り価格上昇による評価益は計上されなかった。同社がこの基準の採用により発生した59.1億ドルの未実現損失をSEC提出書類で開示したのは2025年4月7日のことであり、その後5月の四半期決算プレスリリースおよび電話会議にて、この損失がビットコイン価格下落に伴う評価替えによるものであることを説明した。原告側が主張するように、こうした遅延開示は、集団訴訟期間中の投資家が同社の真の財務状況およびリスク暴露を判断する能力を低下させ、重要な情報の不開示に該当するものと考えられる。

5. 結び

総合的に見ると、Strateryが直面する今回の集団訴訟は、暗号資産が急速に発展する中で上場企業が情報開示および規制遵守の両面で直面する重圧を浮き彫りにしている。

一方で、企業がビットコインなどの暗号資産を財務構造に組み込むにつれ、収益性、資産の変動性、資金調達モデルは市場動向に大きく依存するようになる。そのため、リスクを十分に反映しないいかなる外部発言も、情報の漏れや誤解を招く記述という法的リスクを引き起こしやすい。

他方で、FASBが2023年末に承認した新会計基準が段階的に施行される中、企業は財務諸表において暗号資産を公正価値で表示しなければならず、資産評価、利益の変動性、開示義務への体系的影響を事前に評価する必要がある。こうした会計制度の変更が財務状況に及ぼす性質および範囲について、適時かつ正確に説明しなければ、投資家の期待に対する実質的な誤解を招く可能性がある。

したがって、本件は個別の責任追及にとどまらず、暗号資産会計基準改革の文脈の中で、上場企業が開示義務を果たしつつ、戦略的宣伝とコンプライアンスの境界をどうバランスさせるかという事例となる可能性がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News