Base、Sui…コンプライアンス対応パブリックチェーンの戦略的価値と実現経路

TechFlow厳選深潮セレクト

Base、Sui…コンプライアンス対応パブリックチェーンの戦略的価値と実現経路

将来の主流チェーンは、現実世界の資産やユーザーにサービスを提供しなければならず、また規制当局の要求を満たさなければならない。

執筆:Bensha、CryptoMiao、Unai Yang、趙啓睿

現在の暗号資産業界には二つの大きなトレンドがある。一つは業界が徐々に規制収束期に入りつつあり、「技術先行、規制後発」という構図が再編成されつつあること。もう一つは、ブロックチェーン上での取引と従来の金融業界との融合がますます密接になっていることであり、RWA(現実世界資産)の発行からステーブルコインや金融デリバティブのオンチェーン処理まで、逆転不可能な大勢となっている。

こうした背景のもと、「コンプライアンス対応パブリックチェーン」が重要な議題となり、「チェーンのコンプライアンス能力」は伝統的機関がその接続価値を評価する際の中核的要素になりつつある。

本稿ではパブリックチェーンがなぜコンプライアンスを必要とするのか、何がコンプライアンスなのか、どうやってコンプライアンスを達成するのかという三つの問いに焦点を当て、強力なコンプライアンス体制を持つBaseおよびSuiという二つのパブリックチェーンを重点的に分析し、さらにロビンフッドが将来展開する可能性のあるロビンフッドチェーンについても同様の枠組みで検討することで、読者のパブリックチェーン選定、業務連携、戦略判断の参考となることを目指す。

一、パブリックチェーンがコンプライアンスを必要とする理由

冒頭でも述べた通り、パブリックチェーンのコンプライアンスの必要性は二つの側面から来る:一つは規制当局の要求であり、もう一つはユーザーのニーズである。ではさらに深掘りして考えてみよう。なぜ規制当局はパブリックチェーンに対してコンプライアンスを求めているのか?コンプライアンスを満たさないチェーンは誰の利益を損ねているのか?ユーザーはなぜコンプライアンス対応チェーンを使いたいと考えるのか?コンプライアンス対応チェーンを使うことでどのような価値が生まれるのか?

(一)規制当局がパブリックチェーンにコンプライアンスを求める理由

世界中の法域における規制当局にはいくつかの最優先課題がある。金融犯罪(マネーロンダリング、詐欺、テロ資金供与など)の防止、金融市場の安定維持、消費者保護などがそれに当たる。これらは金融市場の根本的な信頼と安全に関わる問題であり、米国にとっては国家安全保障およびグローバル覇権の地位にも直結している。

違法資金がチェーン上で「洗浄」された後、合法領域に隠蔽された形で流入する。暗号資産関連の詐欺や頻発するハッキング攻撃により、投資家の財産が蒸発し、市場へのパニックを引き起こすこともある。また、大規模な暗号資産企業やプラットフォームがチェーン上の脆弱性によって盗難被害を受けたり、法律違反により罰則を受けたりすれば、巨額の資金損失だけでなく、金融システム全体の流動性にも直接影響を与える。

2022年5月、アルゴリズム型ステーブルコインを主軸とするパブリックチェーンTerra上のステーブルコインUSTが大量売却されアンカーを外れ、ガバナンストークンLUNAの価格が雪崩式に下落し、時価総額400億ドルが消失、数百万ユーザーに波及した。その後、LUNAを大量保有していた著名な暗号ヘッジファンドThree Arrows Capitalが資産大幅縮小により破産宣告し、複数の取引所にまで波及し、業界全体のシステミック危機を引き起こした。もし今後同様の出来事が起これば、もはや数百億ドル規模ではなく、2008年の金融危機に匹敵するような甚大な被害が生じる可能性さえある。

暗号世界と従来の金融システムとの連携がますます深まるにつれ、規制当局はそれがもたらす潜在的な悪影響を考慮・回避せざるを得なくなっている。特に暗号市場が拡大し続け、主流金融市場に徐々に溶け込む中で、万が一規制の不備により損失が生じれば、その結果は壊滅的であると言える。

(二)ユーザーがコンプライアンス対応パブリックチェーンを使う理由

暗号市場のユーザーは一般個人投資家と機関投資家に分けられるが、ここでは主に後者のニーズについて議論する。機関ユーザーとは個人としてではなく、金融機関、企業、政府または国有資本系機関、Web3ネイティブ機関などを指す。

暗号業界のインフラとして、機関ユーザーがオンチェーン事業を展開する唯一の現実的手段はパブリックチェーンである。ベライダーがイーサリアム上に最初のトークン化ファンドBUIDLを立ち上げ、VISAがSolanaおよびEthereum上でUSDC決済サービスを導入、GoogleがSolanaやEthereum向けにRPCノードを提供、USDCおよびUSDTが複数のパブリックチェーン上で発行されており、すべてのWeb3スタートアップチームがまず考えるべき問題は、どのパブリックチェーンエコシステムに参加するかである。

銀行がダークウェブに自社システムを配置しないように、機関も自らのビジネスを「法的グレーゾーン」にあるチェーン上に配置することはない。すべての前提条件はコンプライアンス、信頼性、監査可能性である。そうでなければ彼らは「真にオンチェーン」になることはできず、規制当局の一紙訴状ですべての努力が数年分水泡に帰してしまう可能性がある。

必然的な商業的選択や規制上の理由に加え、機関ユーザーにとってコンプライアンス対応チェーンは新たな成長の「チケット」を孕む存在ともなっている。

あるチェーンが機関のコンプライアンス要件を満たすことができれば、RWA、中央銀行デジタル通貨(CBDC)、企業向け金融アプリケーションなどの新規事業を受託でき、数兆ドル規模の資産市場へ参入できる。また、VC、LP、銀行など従来の資本から巨額の資金が流入し、パイを大きくできる。同時に、「選択的プライバシー」「オンチェーンID」「オンチェーン信用」などのモジュールは、規制の細分化とともに新しいインフラ層となり、その上にDePIN、SocialFi、GameFiといった分野もより堅固な発展基盤を得ることになる。これまで浮き沈みを繰り返してきたこれらの分野が、将来的にはステーブルコインのようにマスアダプションを達成する可能性もある。

(三)真のコンプライアンス対応パブリックチェーンとは何か

パブリックチェーン分野では長らく明確かつ統一された規制基準が欠如しており、規制当局は《証券法》およびハウイーテストに基づいてプロジェクトを判断することが多く、そこに規制担当者の主観的要素が含まれることも少なくない。バイデン政権下においては、Ethereum、EOS、Tonなども厳しい規制を受け、コンプライアンスの模範とされるCoinbaseでさえ、SECから何度も召喚を受けている。

米国三大暗号法案の成立やSECの前向きな発言を経て、暗号業界の「コンプライアンス」はもはや試行錯誤の曖昧な要求ではなくなりつつある。パブリックチェーンについても同様である。

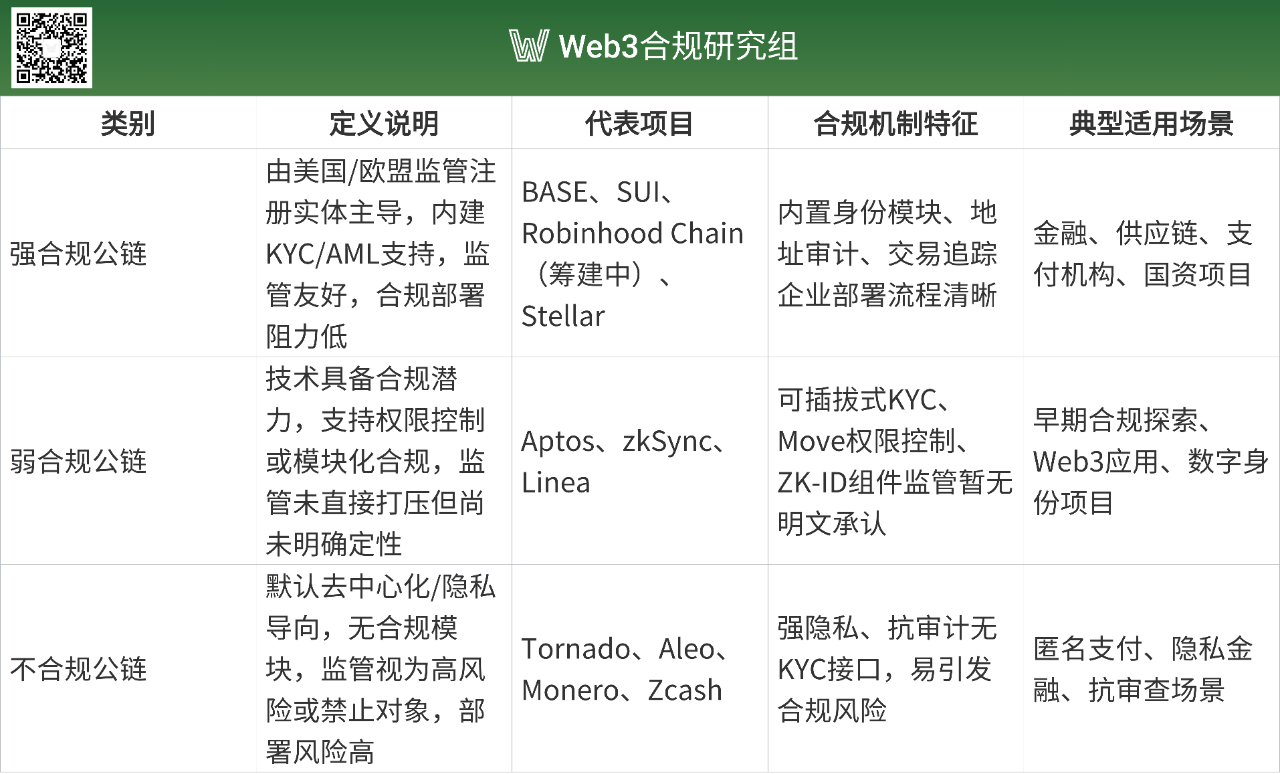

米国の暗号規制において現時点では「パブリックチェーン」専用の統一基準は存在しないが、複数の法律および法案が段階的に明確な規制枠組みを形成しつつある。しかしパブリックチェーンとしては、エコシステム内の行為を合法・コンプライアンスにするためには、これらの要件を満たす能力を備えていなければならない。本稿で言う「強コンプライアンスチェーン」とは、技術的に規制要件を意図的に満たし、「規制当局の期待に応える形で真剣に改造された」チェーンを指す。

規制当局からの要求は主に以下を含む:『銀行機密保持法』(BSA)、『DAAMLA』デジタル資産反マネロン法案、『GENIUS法案』および『CLARITY法案』、CFTCとSECの共同執行、FinCENのガイダンス。

これらの要求を満たすには、技術的レイヤーでそれらをアーキテクチャに内包させる必要がある。例えば本人確認(KYC/KYB)、取引の監査可能性、スマートコントラクト内のコンプライアンス制御などである。同時に、特定環境下でのDAppsに対するテスト・審査の許可、認可された規制当局による必要なオンチェーンデータへのアクセス許可なども必要となる。

採点官が明確な基準を示していないとしても、答えはほぼ明らかになりつつある。

二、強コンプライアンスチェーンの現状と実現方法

現時点で我々の定義に比較的合致する「強コンプライアンスチェーン」の代表例には、Base、Sui、そして今後登場予定のRobinhood Chainなどがある。以下では、これら三者がどの程度までコンプライアンス化を進めているか、どのようにそれを実現しているかを見ていく。

(一)Base

Coinbaseは米国市場におけるコンプライアンス対応プラットフォームの代表的存在であり、その運営するBaseチェーンは「規制に配慮した」オンチェーンエコシステムの構築を目指しており、機関および一般ユーザーにコンプライアンス対応で安全かつ管理可能なWeb3環境を提供する。これは同社の取引所事業と相互補完関係にあり、多角的なコンプライアンス事業展開の核となる。今後、同社のWeb3事業は金融、ID、資産発行という三つの主要シーンにおいて、すべてBaseチェーンを通じて行われる予定である。そのため、Baseは設計当初からコンプライアンス性を最優先とした。

1. 技術アーキテクチャ

まず技術アーキテクチャから見ていく。コンプライアンスを最優先とするなら、規制当局の要求する各種機能を考慮しなければならない。つまり、チェーンのアーキテクチャ自体が柔軟性を持たなければならない。Baseの解決策は、既存の技術を活用することである。

BaseはOptimismのOP Stack上に構築されており、これはモジュール式でプラグイン可能なブロックチェーン開発フレームワークであり、OP Stack上に構築されるすべてのパブリックチェーンに多様なモジュールとコンポーネントを提供する。

したがって、Baseは「監視カメラ、スピードメーター、身元識別システム」を自由に装着できる高速道路の土台のようなものだと想像できる。特定のコンプライアンス要件を満たす必要がある場合、カスタムのコンプライアンスモジュールを定義し、実行層に記述できる。

Coinbase自身は「料金所+身元検査官」の役割を担い、オフチェーンのコンプライアンスサービスとオンチェーン世界の橋渡しとなる。ユーザーはBaseチェーンに入る前に、まずCoinbaseプラットフォーム上で本人確認(KYC)およびマネーロンダリング防止(AML)審査を完了する必要がある。これらのコンプライアンスデータはチェーン上に直接公開されることはないが、制御されたインターフェースを通じてチェーン上に送信される。このとき、ユーザーのウォレットアドレス(イーサリアムアドレス)に特定のラベルが付与され、審査通過を証明する。これにより、ユーザーのすべてのオンチェーン行動が追跡可能となり、Baseのアドレスは匿名性を失う。

このオフチェーンでの身元確認とオンチェーンでの活動を連携させる方式は、事実上「合法的な高速道路システム」を構築している。BASE自体はさまざまなWeb3アプリケーションを実行するインフラであり、DeFiプロトコルの運用、NFTマーケットプレイスの展開、チェーンゲームの開始などが可能である。一方、Coinbaseはこの高速道路に入るすべての「車両」(ユーザーまたは資金)が正当な身元審査を通過していることを保証し、マネーロンダリングや詐欺などのコンプライアンスリスクを持ち込ませない。

Baseは成熟したモジュール化フレームワークを再利用することで、コンプライアンス機能の実装ハードルを下げると同時に、将来のより複雑な規制要件への対応余地も確保している。

2. 機能設計

KYC/AMLという大きな課題を解決した後も、他にも満たすべき規制要件が存在する。Coinbaseのアプローチは、対応するコンプライアンス機能を開発することである。

スマートコントラクトは変わらずスマートコントラクトだが、BaseはRWAや証券型トークン発行に対応するコンプライアンスチャネルを設計している。スマートコントラクトは資産の創出、保有、譲渡、償還までの全過程を監視可能にする。将来は『GENIUS法案』などで求められる資金凍結・消去命令への対応機能も満たす予定だ。JPモルガンがパイロット運用しているオンチェーン預金トークンJPMDもBASE上に展開され、機関レベルのコンプライアンス能力を実証している。

監査も依然として重要だが、Baseは監査期間を延長し、規制当局向けに標準化されたAPIまたは専用ノードを提供する計画である。これにより、リアルタイムでチェーン上データにアクセス可能となり、ChainalysisなどのRegTechツールと連携してリアルタイムリスク管理、異常取引検知、アドレス追跡を実現する。

BASEはブラックリストおよびホワイトリスト機能も導入している。ブラックリストにより制裁対象アドレスを自動ブロック可能であり、ホワイトリスト機能はセンシティブな資産がコンプライアンス審査を通過したアドレス間でのみ流通することを保証する。今後はプライバシー強化技術(プライバシープール+ゼロ知識証明など)の導入も検討されており、コンプライアンスを維持しつつユーザーのプライバシー保護も可能になる。

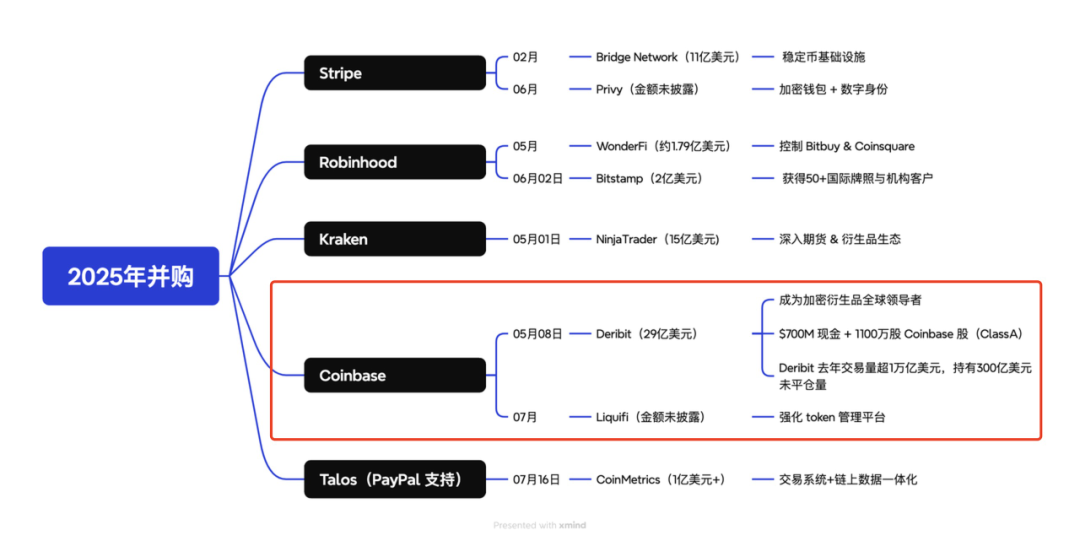

3. M&Aによる補強

さらに、Coinbaseは近年、複数のキーチームおよびプロジェクトを次々と買収し、BASEのオンチェーンコンプライアンス能力およびデータインフラを強化している:

-

Liquifi:コンプライアンス対応資産発行をサポートし、オンチェーン証券およびステーブルコイン発行のコンプライアンスパスを補完;

-

Spindl:ユーザー行動追跡および広告アトリビューション能力を強化;

-

Deribit 株式投資:デリバティブ市場のキーデータを掌握し、リスク監視を強化。

25年におけるフィンテック企業のM&Aイベント

この一連の統合は、企業サービスからプロトコル層、データインターフェースまでを網羅するフルスタックを形成しており、BASEに標準化され再現可能なコンプライアンスL2構築テンプレートを提供している。

要するに、BASEは「コンプライアンス」をシステム設計に内包しており、後から外部ガバナンスで補うのではない。アーキテクチャ選定→機能開発→買収補強という一連の流れにより、基本的なコンプライアンス要件を順次満たしている。このような設計思想により、BASEは将来のWeb3世界において最も主流のコンプライアンス要件に近づくパブリックチェーンの一つになると期待されている。

(二)Sui

Suiは2023年5月にローンチされたパブリックチェーンプロジェクトであり、独自の技術アーキテクチャとユーザーフレンドリーな設計により、ブロックチェーン分野で急速に注目を集めた。多くの他のパブリックチェーンと比べ、Suiは約2年間にわたり顕著な安定性を示しており、特に規制コンプライアンス性とネットワークセキュリティにおいて高い評価を受けている。現時点でSuiは訴訟や告発を受けておらず、これは開発チームの技術的・コンプライアンス的な厳密さを示しており、競争激しいブロックチェーン市場での信頼と評判を勝ち取った。

同時に、Suiの最近のパフォーマンスはその市場ポテンシャルをさらに証明している。Suiチェーンエコシステムの急速な発展とコミュニティの人気上昇により、Suiの時価総額は130億ドル以上に急騰し、世界の仮想通貨時価総額ランキングで13位以内に入った。この時価総額は、市場がSuiの技術革新と応用見通しを高く評価していることを反映しており、パブリックチェーン分野での重要な地位を確立したことを意味している。

では、Suiはどのように急速に成長しながら、激しいパブリックチェーン競争の中で足場を固め、なおかつコンプライアンスを維持できたのだろうか?

1. 言語の優位性

同じくコンプライアンス要件を満たし、柔軟性を持つが、Baseが既存の技術アーキテクチャを選んだのに対し、Suiの柔軟性は「先天的」なものである。

SuiはMoveプログラミング言語を使用しており、高トランザクション速度と低遅延を重視し、迅速かつ安全な取引実行を優先しており、ゲームや金融などリアルタイムアプリケーションに適している。広く使われるEVM言語と比べ、Move言語は現代のブロックチェーン発展に適した先進的な利点を持つ。

Move言語のモジュール設計により、開発者はコードを再利用可能なモジュールとして整理でき、リソースや機能を共有・アップグレード・組み合わせやすく、開発者体験に優れる。

最近、イーサリアム(ETH)の創設者ヴィタリック・ブテリン氏も、RISC-Vでイーサリアム仮想マシンを置き換える提案を行った。RISC-VとMove言語には多くの共通点があり、特にモジュール性と拡張性が挙げられる。RISC-VとMoveはどちらもモジュール性と拡張性を重視しており、カスタム命令拡張をサポートし、さまざまなアプリケーションシーンに適応可能で、異なるブロックチェーンアプリケーションでの拡張使用に便利である。これにより、MOVE言語の技術的優位性がさらに裏付けられている。

これが、Suiのコンプライアンス化への道筋に堅固な基盤を築いている。

2. 開発者支援/提携/第三者連携

Suiブロックチェーンは、規制要件を満たすために複数の措置を講じている。

まずコンプライアンスツールを「モジュール」として提供し、開発者がニーズに応じて呼び出すことができる。Sui自体は分散型ブロックチェーンであり、AMLやKYCを直接強制施行しないが、プラットフォーム上で構築するプロジェクトが規制基準を満たせるよう、必要なツールとインフラを提供している。さまざまなツールを通じて、開発者が自己規制を行いコンプライアンスを確保できる。例えば地理的制限に対応するものがある。SuiはNetkiと協力し、DeFi Sentinelというコンプライアンスオラクルをリリース。これは開発者向けに自動化されたコンプライアンスツールを提供し、リアルタイムのKYC/AML(顧客確認/マネーロンダリング防止)、ウォレットスクリーニング、金融取引監視を含む。これらのツールにより、dAppはユーザーの所在地を検証し、コンプライアンス地域のユーザーのみがサービスを利用できるようにできる。例えばDoubleupのギャンブルプロジェクトでは、ギャンブルが合法な地域のユーザーにのみ開放している。

もちろん、抜け落ちる可能性のある違法プロジェクトや個人に対して、Suiは利用規約で法的協力義務を明示している:法的要求に応じて資金凍結やアクセス制限を行うことができ、コンプライアンス審査に法的インターフェースを提供する。例えばBybitが14.6億ドルを盗まれた場合、条項により盗難資金の凍結が可能となる。

次にパートナーの支援を求める。Suiの分散型特性により、従来の金融機関のように直接AML/KYCを実施することは難しいが、透明な取引記録とパートナーツールを提供することで、プロジェクトが規制要件を満たすことを支援している。例えば、SuiブロックチェーンはAnt Digitalと協力し、ZANプラットフォームを通じてKYCおよびAMLツールを提供し、実世界資産(RWA)のコンプライアンス対応トークナイゼーションを支援している。ZANはSuiのRPCノードオペレーターとして、Suiインフラに接続している。つまり、ZANのツールはSuiブロックチェーンネットワークとシームレスに通信でき、拡張性とセキュリティを強化できる。

最後に第三者を導入する。Suiチェーンはコミュニティ主導のSui Guardianプログラムを通じ、Chainalysisなどの第三者と協力してコンプライアンス性を向上させている。Sui Guardianは詐欺およびフィッシングサイトを追跡し、Chainalysisの分析ツールはオンチェーン取引を監視・分析し、既知の違法活動に関連するアドレスやパターンを識別できる。取引パターンを分析することで、Chainalysisは潜在的なフィッシング攻撃の被害者を特定し、取引所やユーザーが予防措置を取るのを助ける。これにより、Suiは欧州の第五次マネーロンダリング指令(5AMLD)や米国の銀行機密保持法(BSA)など、世界的なAMLおよびKYC規制要件を満たすことができる。

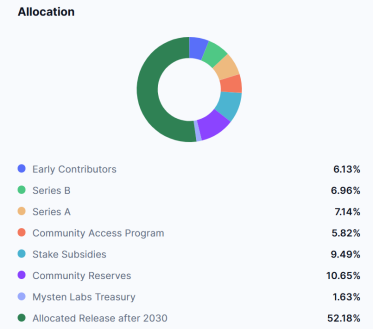

この三点はコミュニティインセンティブからも読み取れる。Suiトークンの分配モデルには、Suiエコシステムのコミュニティ建設を支援する目的のものが三つある:Community Access Program(コミュニティアクセスプログラム): 5.82%;Stake Subsidies(ステーキング補助): 9.49%;Community Reserves(コミュニティ準備金): 10.65%。エコシステム支援に充てるトークンは合計26%に達し、公表されたリリース計画(2030年までに47.82%をリリース)の54.37%を占め、流通総量の半分以上である。コミュニティアクセスプログラムはプロジェクトインセンティブとして、オンチェーンプロジェクトを支援する。コミュニティ準備金10.65%は、Move言語のDApp開発支援、コミュニティガバナンスの支援、将来の拡張資金の確保など、Suiエコシステムの長期的建設に重点を置き、コンプライアンス対応エコシステムの構築を誘導している。

このようにして、Suiはコンプライアンス要件を満たしつつ、リスクの分離も実現している。

ブロックチェーンエコシステムでは、パブリックチェーンは通常基礎レイヤーとして機能し、ユーザーはプロジェクトが作成したスマートコントラクトを通じて各種Dappとやり取りする。利害関係者は主にプロジェクト側とユーザーである。現在、大多数の法的紛争や司法判例の当事者はプロジェクト側およびその参加者であり、パブリックチェーン自体に重大な脆弱性がなくユーザーに直接損害を与えない限り、チェーンが被告になることはほとんどない。

例えば、Suiは最近xMoneyおよびxPortalと提携し、欧州でSUIトークン対応のデジタルマスターカード(Master card)をリリースすると発表した。Sui自体は技術プラットフォームとして、主にインフラおよび資産エコシステムの構築を担当する。支払い端末はライセンスを持つxMoneyが担当し、アプリ側のUXはxPortalが管理する。

3. データコンプライアンス

Suiは、GDPR(欧州一般データ保護規則)のコンプライアンス能力を明確に構築した極めて少数のパブリックチェーンの一つである。三大ネイティブ技術ツールを通じ、EUなど厳しい規制市場向けのコンプライアンス体系を構築している:

この仕組みにより、SuiユーザーはWeb2ログイン方式でWeb3アプリを利用できながら、秘密鍵を露出せず、身元を漏らすことなく、体験性とコンプライアンス性の両方を向上できる。

見てわかるように、Suiのアプローチもコンプライアンスをアーキテクチャと製品設計に内包しているが、Baseと比べ、Suiのソリューションはコンプライアンスと分散化のバランスを見つけている。

設計当初からコンプライアンス性をトップアーキテクチャに組み込むことで、グローバル規制要件を満たすだけでなく、コミュニティインセンティブ、キープロジェクト建設、オフラインイベントを通じて、活力があり安定したエコシステムを構築している。ユーザーのコンプライアンス、パートナー支援、プロジェクトレベルの具体的措置(第三者と連携してKYC/AMLツールを提供、GDPRコンプライアンスを支援する革新的技術を採用など)により、規制対応への先見性と実行力を示している。

パブリックチェーンの戦略は全体像から出発し、将来の方向性に適応するための基本的ロジックを考慮しなければならない。パブリックチェーンプロジェクトとして、単一プロジェクトの視点で計画を立ててはならず、多様なアプリケーションシーンと発展トレンドを考慮し、早期に戦略的配置を行うべきである。チェーンを治めるのは国家を治めるようなものであり、チェーン上に整備されたインフラを構築し、高負荷プロジェクトを率先推進し、インセンティブを適切に分配することで、より多くの開発者とユーザーを惹きつけ、豊かなオンチェーンエコシステムを育てていくことができる。

(三)Robinhood Chain

ロビンフッドはインターネット証券会社として小口投資家市場を開拓した先駆者であり、その後積極的に暗号資産分野に参入し、多数のコインを上場し、自社ウォレットアプリを開発。6月末にはトークン化米国株を提供すると発表し、一時的に注目を集めた。しかし、かつてロビンフッドは苦境に立たされたことがある。2020年に「注文流支払い(Payment for Order Flow)」問題で7000万ドルの罰金を科されたのだ。これは米国史上最大級の証券会社罰金の一つとなり、同社の製品設計におけるコンプライアンス枠組みの深い埋め込み意識を強化した。今日のロビンフッドは本質的にコンプライアンスを最優先するフィンテック企業であり、そのビジネスモデルは「コンプライアンスに基づく革新」に根ざしている。

1. ArbitrumからRobinhood Chainへ

ロビンフッドが6月末に発表したトークン化株式は、2層パブリックチェーンArbitrum上に発行されており、イーサリアムメインネットに比べて低いGas手数料と高いスループットを実現している。しかし、Arbitrum自体は私たちが定義する「強コンプライアンスチェーン」の要件を満たしておらず、今回の選択は戦略的な暫定措置にすぎない。そのため、トークン化米国株は本拠地である米国ではなく、欧州ユーザー向けに限定されている。

Web3が産業連携段階に入った現在、ロビンフッドの次の戦略的展開は、自社のコンプライアンス対応パブリックチェーン「ロビンフッドチェーン」を立ち上げ、資産発行、オンチェーン決済、データホスティングのプラットフォームとして、従来の金融資産(株式、ETFなど)を完全にオンチェーンに持ち込み、24時間365日取引、仲介者排除の流通、DeFiインフラとの深層連携を実現することである。これはロビンフッドが「Web2.5コンプライアンス取引所」から「Web3コンプライアンス金融インフラ」へ飛躍する鍵となる一歩である。これほど重要な戦略的展開において、米国市場でのコンプライアンス対応営業が最優先課題となるため、Arbitrumと比べ、ロビンフッドチェーン開発の重点の一つは「コンプライアンスモジュール」である。

2. コンプライアンス三段階

明言しておくが、ロビンフッドはまだ公表しておらず、公的技術ロードマップを公表していない。しかし、公式発表の『Tokenization Memo』(以下「Memo」)およびSECに提出したコンプライアンス書類から、今後のロビンフッドチェーンが最も採用する可能性が高いコンプライアンス技術を推測できる:

第一に「オンチェーン+オフチェーン身元紐付け」。Baseと同じく、ロビンフッドは「オフチェーンKYC+オンチェーンアドレス紐付け」を選択しており、これはSECに提出したコンプライアンス書類で明確に言及されている。これにより、ロビンフッド取引所と紐付けられたオンチェーンアドレスのすべての行動が追跡可能となり、オフチェーンアカウントと紐付けられていないアドレスはトークン移転が禁止される。

第二にスマートコントラクト。これもBaseと似ている。KYCに加え、Memoでは強制取引管理規定、地域ごとのルールなどが言及されており、Memoで言及されたこれらのルールはすべてスマートコントラクトのロジック判断に変換可能であり、技術的にはif/elseの判定群をtransferまたはmint関数に追加するだけで有効になる。つまり、コントラクト自体が「地域制限」、ブラックリスト、保有上限などのオンチェーン実行能力を強化し、人的審査に依存しない。

第三にコンプライアンスAPIのサポート。ロビンフッドは米国SECに提出した書類で、今後のトークン化株式や債券などの資産は、ライセンスを持つブローカー(例えばロビンフッド自体または規制対象の第三者)がホスティングすべきであり、資産の安全性を確保し、盗難や乱用を防止すると述べている。これらのブローカーはユーザーの秘密鍵を保管し、取引台帳を記録し、定期的に監査を受ける責任を負う。これらの資産はオンチェーンであっても、従来のチャネル(OTCまたはATSなど)を通じて取引可能にすべきである。同時に、これらのオンチェーン取引はDTC決済システムなどの従来金融システムとも連携し、オンチェーン・オフチェーンのデータ整合性を保証すべきである。

これを支援するために、ロビンフッドチェーンは将来、標準化された「規制インターフェース」、つまりAPIのような技術モジュールを内蔵する予定である。これらのインターフェースを通じ、規制当局は取引記録を閲覧し、リスク関連アドレスを「凍結」処理でき、特定ユーザーの取引履歴を取得することで、オンチェーン行動がコンプライアンスルールに合致していることを保証できる。

3. 将来の可能性

ロビンフッドCEOのブラッド・テネフ氏はライブ配信で、Coinbaseは非常に尊敬する競合であり、Web3という大盤上でCoinbaseが一歩先んじてBaseパブリックチェーンをリリースしたことで、ロビンフッドが自社チェーンを展開するための参考サンプルとなったと明言した。将来のロビンフッドチェーンはBaseと同じコンプライアンス路線を歩み、互いに学び合いながらそれぞれ発展していく。

コンプライアンス化の道筋選択において、ロビンフッドとBaseはほぼ一致している。柔軟な基盤アーキテクチャ、自社開発のコンプライアンスモジュール、規制当局にオープンなAPIインターフェース。これは米国市場でコンプライアンス対応するパブリックチェーンが一般的に行っている操作である。

三、コンプライアンスとプライバシー優先チェーン:中間地帯の探索

Base、Robinhood Chain、Suiは設計当初から法的コンプライアンス性を考慮しており、従来の金融システムでの普及に適している。一方、ZKsyncやStellarなど他のチェーンもコンプライアンスを重視しているが、規制当局の承認度にはまだ議論があり、「弱コンプライアンス」と呼ばれる中間地帯に位置する。また、一部のチェーンは規制当局と対立し、主流機関から全く受け入れられない。

(一)弱コンプライアンスチェーン

PlasmaはイーサリアムベースのLayer 2パブリックチェーンであり、特徴はUSDTをネイティブ資産とすることである。まさにTether(USDT)との関連性ゆえに、そのコンプライアンス性は広く疑問視されている。Tetherは近年、準備金の透明性不足、マネーロンダリング防止(AML)対策の不備などにより、繰り返しコンプライアンス問題で批判されてきた。Plasmaチームは戦略調整を積極的に行っており、技術的手段(データ可用性の改善や監査メカニズムの導入など)で規制に対応しようとしているが、現時点では主流規制当局からの正式承認を得ていない。

ZKsyncはイーサリアムのZK-rollup拡張ソリューションであり、近年伝統的金融機関の注目を集めている。ドイツ銀行はZKsyncを基盤にProject Dama 2を開発中であり、シンガポールMASと連携するコンプライアンス金融チェーンを構築し、規制当局に監査権限を提供することを目指している。ZKsyncは妥協を容認し、コンプライアンス対応シーンに積極的に連携するプロジェクトだが、基盤は依然として公開的で自由にアクセス可能なプロトコルであり、強制的なKYCや取引制限メカニズムを内蔵していないため、米国SECおよび財務省の調査対象となっており、現時点では公式な規制承認を得ていない。

Aztecはプライバシー取引とスマートコントラクトに焦点を当てるイーサリアムLayer 2であり、匿名性とプログラマビリティの融合を実現している。システムはゼロ知識証明(ZKP)技術に基づき、秘密のスマートコントラクト実行を支援する独自のNoir言語を提供している。学術界や技術コミュニティではプライバシー+コンプライアンス研究を推進しているが、主流規制当局からは明確な定義や承認を得ていない。Aztecはコンプライアンスとプライバシーのバランスを探っているが、その核心は依然としてプライバシー優先であり、コンプライアンス性はエコシステムが「選択可能なコンプライアンスモジュール」を採用するかに依存しており、プロトコル自体に強制的なKYC/AMLインターフェースは欠けている。

(二)非コンプライアンスチェーン

弱コンプライアンスチェーンとは、コンプライアンス対応が不十分だが、少なくともコンプライアンスに向かう姿勢を示しているチェーンを指す。一方、非コンプライアンスチェーンとは、規制要件を完全に無視するチェーンである。

2025年1月、米国SECはNova Labsに対して正式に訴訟を提起。理由は発行した三種類のトークン――Helium Network Token (HNT)、Helium Mobile Token (MOBILE)、Helium IoT Token (IoT)――が未登録証券の違法販売に該当するとするもの。SECはまた、ネスレ、セールスフォースなど大手企業との提携関係を虚偽に宣伝したと非難。実際には承認も契約もない。

Heliumは典型的なDePIN(分散型インフラネットワーク)であり、プロジェクトの中心はIoTホットスポットデバイスにあり、KYC審査を一切行わず、オンチェーンコンプライアンスモジュールも搭載していない。トークン流通は高度に公開され、操作は匿名であり、規制当局にとって責任追及が困難。現在は訴訟初期段階であり、プロジェクト側はSECの非難を全面否定しており、いかなるコンプライアンス支援メカニズムも備えていない。これは典型的な「完全非コンプライアンス」パブリックチェーンの代表例の一つである。

完全に非コンプライアンスのもう一つの典型例がTerraである。SECは2023年からその母体Terraform Labsに対して訴訟を起こしており、USTステーブルコインとLUNAの発行を通じ、アルゴリズム安定メカニズムを利用して投資家を未登録証券販売に参加させたと告発している。しかし、根本的にSECが糸口を掴んだのは暴落事件であり、プロジェクト全体の過程で基本的なKYC/AMLメカニズムが欠如し、資金凍結、アドレス制限、オンチェーン監査、規制インターフェースなどのコンプライアンスモジュールを内蔵していなかったためである。プロジェクトは発行当初から規制の道を外れており、証券法違反の典型例とされている。

四、トレンド予測:コンプライアンス対応パブリックチェーンの長期的進化ロジック

過去数年間、多くのプロジェクトが「自社チェーン構築」にこだわってきたが、現実はすでに証明されている。性能、セキュリティ、エコシステムの三つの側面で極限まで到達できない限り、自社でチェーンを構築する限界的利益は、主流チェーンに直接接続することで得られる互換性とコンプライアンスの恩恵に遠く及ばない。

では、真に問われるべき問題は以下の三つになった:

-

さまざまなタイプの資産やデータは大規模にオンチェーン化されるのか?

-

コンプライアンス対応パブリックチェーンの市場構造はどのように進化するのか?

-

オンチェーンシステムが継続的に進化し、規制環境が変化する未来に、どのような新技術が登場するのか?

第一の問いに対する答えは明白である。ベライダーは米国債ETFのシェアをイーサリアムネットワークにトークン化するだけでなく、完全にオンチェーンで発行・決済・管理される私募ファンドを初リリースした。ゴールドマンサックス、シティバンクなどウォール街の機関もRWAのオンチェーン化実現に向けて継続的に取り組んでいる。注目に値するのは、取引データ自体も徐々に「チェーン化」されつつある点である。ベライダー、フィデリティなどはイーサリアムなどのパブリックチェーンを通じて一部ファンド操作を記録している。太平洋の向こう岸では、香港SFCが正式に41の仮想資産プラットフォームにライセンスを発行し、国泰君安が中国本土系証券会社として初めてライセンスを取得した。これらの動きは明確なシグナルを発している:コンプライアンス対応金融とオンチェーン資産の交差点時代が到来した。

このとき、パブリックチェーンの選択は必然的な要素となる。機関が本当に必要としているのは「新しいチェーンを作ること」ではなく、「主権コンプライアンス、オンチェーン自治、クロスチェーン相互運用性、安全なセルフホスティング」の間でバランスを取れるアーキテクチャを見つけることである。

将来のパブリックチェーンアーキテクチャは「モジュール化されたコンプライアンス能力」の内包というトレンドを示すだろう。Baseとロビンフッドチェーンを代表とする新パラダイムはすでに一種の傾向を見せている:オフチェーン身元認証+オンチェーン行動追跡、標準化された規制APIを組み合わせ、コンプライアンスとオープンエコシステムの協働を実現する。この設計パターンは、今後ますます多くの機関市場向けチェーンに再利用されるだろう。もう一つの技術的アプローチは「選択的コンプライアンス」であり、開

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News