「非中央集権化」のナラティブから、「中央集権的機関によるコンプライアンス対応ナラティブ」への移行

TechFlow厳選深潮セレクト

「非中央集権化」のナラティブから、「中央集権的機関によるコンプライアンス対応ナラティブ」への移行

これは史上最大の暗号化集中時代であり、同時に史上最高価格の時代でもある。

執筆:司馬聡 AI チャンネル

私は新たな支配的ナラティブに注目し、その価値を判断しています。「非中央集権化」の物語から、「伝統的中央機関によるコンプライアンス化ナラティブ」への移行です。

一つの問いを考えます。「新規ブルマーケット」なのか、それとも「再編前の回光返照」なのか。

予言せずして咎めずと謂わばざれ

テクノロジーは本来、人類の進歩のための階段であるべきですが、なぜ常に貪欲と投機に巻き込まれてしまうのでしょうか?

「非中央集権化」の物語から「伝統的中央機関によるコンプライアンス化ナラティブ」へ。変わらないのは、依然として「草刈り(弱者の搾取)」が行われていることです。

ステーブルコイン法案が発表されてから施行されるまでの過程で、世界全体が極めて狂気じみた状態になり、「従来の上場企業、投資機関、ウォール街」が今回の投機ブームにおける最大の推進者となっていることがわかります。

被害者はもはや従来の暗号資産投機者に限定されません。リスクはすでに従来の世界やより多くの人々、ひいては従来の金融システムにも波及しています。

ステーブルコイン法案の発表以降、被害者はもはや暗号通貨投機者同士のゼロサムゲームに限られるものではなく、より広範な人々へと拡大しています。

現在の暗号市場規模は2008年に危機を引き起こした従来の金融市場と比べてはるかに小さいものの、その根本的な論理は一致しています。すなわち、透明性の欠如する高レバレッジの投機、基本面から乖離した資産価値、そして異なる金融環節間でのリスクの感染性です。製薬会社(Windtree)までもが「BNB準備戦略」を構築しようとするとき、このような境界を越えたリスク伝播は確かに警戒すべきです。これは、専門外の企業が短期的な市場の注目を集めようとして、自らの主要資産を不慣れかつ高ボラティリティの分野に配置してしまう可能性を意味しており、市場反転時には企業の基盤および一般株主の利益を損なう恐れがあります。

現実を直視しましょう。「去中心化」の物語から「伝統的中央集権機関によるコンプライアンス化ナラティブ」への移行—これは史上最大の暗号資産の中央集権化時代であり、同時に史上最高価格の時代でもあります。

暗号資産の「主流化」の道筋

2009–2017

非中央集権化、匿名性、検閲抵抗

2018–2023

取引所の台頭、機関投資家の参入、規制当局の探り

2024–2025

コンプライアンス化、証券化、ウォール街化

ナラティブの変化:誰が現在の暗号世界を主導しているのか?

伝統的金融機関

(ゴールドマン・サックス、JPモルガン、ベライダー)----------------------- ETF推進、ステーブルコイン発行、トークン証券化パッケージ

上場企業

(MicroStrategy、Windtree、千循科技)--------- 暗号資産保有、概念の煽り、株価高騰

ウォール街の投資銀行

(Galaxy Digital、Grayscale) ------------------- トークン証券化、構造化商品推進

政治家

(トランプ、CZ、マスク)-------------------------- 暗号ナラティブを利用して支持、資金、影響力を得る

暗号資産のリスクは、2008年のように伝統的金融システムに波及しており、影響範囲はより広く、制御も困難になっています。

2008年の金融危機からの教訓:

Ø 実体経済から乖離した金融デリバティブ

Ø レバレッジの暴走、リスクの連鎖的伝播

Ø 規制の遅れ、システミックリスクの爆発

Ø 最終的に一般市民が代償を払うことになる

これがすべての出発点である

事実、トランプ氏の「暗号資産フレンドリー」な姿勢は、最近の選挙戦略における明確な転換と政治的手腕の表れです。彼が大統領在任中、財務省や通貨監理庁(OCC)は暗号業界に対してある面で開放的態度を示していました(例えば、銀行による暗号資産の保管サービス提供を許可)。しかし、トランプ自身は当初、暗号通貨に対して懐疑的であり、ビットコインを「空気上の詐欺」とさえ呼んでいました。

彼の現在の積極的姿勢は、むしろ若年層有権者、テクノロジー支持層、暗号資産保有者からの支持を得ること、またバイデン政権(特に暗号業界から「反暗号」と見なされているSEC議長ゲイリー・ジェンスラー)との政策対比を鮮明にするためのものです。

党内部の分裂: 共和党内においてさえ、暗号通貨に対する見解は分かれています。革新と自由市場を積極的に擁護する派閥と、違法活動やマネロンへの利用を懸念する保守派が存在します。

トランプ第2期(2025年以降)は迅速に暗号資産に優しい政策を推進しました。2025年3月には没収された170億ドル相当のビットコインを基に戦略的ビットコイン準備を設立し、同年7月19日にはステーブルコインを規制する『GENIUS法』に署名しました。これらの措置により米国は「グローバル暗号キャピタル」と見なされ、ビットコイン価格は一時10万ドルを超えるまで上昇しました。

彼は親密な友人(ポール・アトキンスをSEC議長に任命)を起用し、「暗号及びAI沙皇」職(デイビッド・サックス)を創設して規制緩和を推進し、Coinbase、Binanceなどに対する12件の調査を停止しました。

民主党政権下での潜在的攻撃ポイント

二大政党の対立:

民主党は伝統的に暗号に対して慎重な態度をとっており、バイデン政権(2021-2025)は規制強化を推進(EO 14067など)、エリザベス・ウォーレン上院議員らは暗号のマネロンリスクを警告しました。2025年5月、民主党はトランプ政権の政策に反対する「End Crypto Corruption Act」を提出しました。

共和党内部でも分裂が生じており、2025年7月15日に13人の共和党議員が反旗を翻し、『GENIUS法』に反対しました。これは政策が党の主流とは言えないことを示しています。

攻撃の可能性:

-

法的責任追及:退任後、トランプの家族企業(World Liberty Financialなど)はSECの調査を受ける可能性があり、特に$TRUMPトークンの5億ドルの利益がインサイダー取引の疑いを受けています。2025年5月、リチャード・ブルーメンソールが既に初期調査を開始しています。

-

政治的告発:民主党は議会公聴会を通じてトランプの利益相反(ジャスティン・サンとの7500万ドル取引など)を暴露し、彼の評判を傷つける可能性があります。

-

政策の逆転:民主党政権が誕生すれば、ビットコイン準備を撤回し、170億ドル相当の資産を売却することで、暗号市場の信頼を損なうかもしれません。

ステーブルコインおよび法案を正しく理解すべき

初期のビットコインやイーサリアムは「検閲抵抗」「資産の自己管理」「伝統的金融支配からの脱却」を強調し、反体制的な技術的ユートピア主義でした。

今日、米国は『ステーブルコイン法案』などの立法を通じて暗号資産を受け入れようとしていますが、この変革を推進しているのはもはや中本聪のような匿名のハッカーではなく、Circle、BlackRock、Franklin Templeton、Fidelity、Visa、Mastercard、さらには製薬会社たちです。

例えば香港。

香港の『ステーブルコイン条例』は2025年8月1日に発効し、同時にステーブルコインライセンスの申請が開始されます。

今回のステーブルコイン発行者向けライセンスは、申請者が自分でフォームをダウンロードし、一律に書面で申請する方式ではなく、招待制による申請方式が採用されます。

いわゆる招待制とは、情報筋によれば、ライセンス発行を担当する香港金融管理局(HKMA)が、申請を希望するステーブルコインライセンス候補者と事前に協議を行い、基本的な申請資格を満たしているか確認します。この事前協議で基本的な承認を得た場合にのみ、HKMAが申請フォームを発行するというものです。

別の情報筋によると、アプリケーションシナリオは規制当局が最も重視する要素の一つであり、HKMAがライセンス付与に対して非常に慎重であることが感じ取れます。

実際、香港金融管理局総裁の余偉文氏は6月23日、香港投資基金協会年次大会に出席し、同様の発言を行いました。彼は、ステーブルコインの申請者は具体的かつ実用的なアプリケーションケース(concrete and practical use case)を提示しなければならず、「アプリケーションケースがなければ、申請フォームさえ受け取れない」と述べました。

現在、香港のステーブルコインライセンス取得を希望する企業は五六十社にのぼり、中国本土の中央企業、金融機関、インターネット大手企業などが含まれます。

香港はステーブルコイン発行者に対してリスク管理について非常に厳しい要求を設けており、特にマネロン防止・テロ資金供与防止の規制基準はほぼ銀行や電子マネーと同等であり、参入ハードルは非常に高く、第一段階では数枚のライセンスしか発行されない見込みです。

2025年5月21日、香港立法会は正式に『ステーブルコイン条例案』を可決しました。これを受けて、香港株式市場ではステーブルコイン関連銘柄の投機が開始され、その後、全般的なデジタル資産概念へと拡大しました。

中国本土の中央企業、インターネット大手、伝統的金融機関に加え、ステーブルコインライセンスを申請する企業は多様化しています。香港上場の医療企業である華検醫療(01931.HK)は7月17日夜、医療用新薬ハイテク資産を核とした「NewCo+RWA」Web3取引所エコシステムの構築を計画し、これに伴い独自のステーブルコイン(IVDDollar)を発行すると公告しました。同社は体外診断用医療機器および消耗品(IVD製品)の開発・製造・販売を主な事業としており、2024年度の収益は31.62億元、当期帰属純利益は2.74億元でした。同社は7月14日にも、ナスダックでのダブルプライマリーリストを計画していると公告しています。

2024年7月18日、ステーブルコイン発行制度の準備と並行して、香港金管局は40件以上の申請の中から3組の潜在的発行者を選び、ステーブルコインテスト用のサンドボックスに登録しました。3組のサンドボックス参加者はそれぞれ以下の通りです:円幣創新科技有限公司;京東幣鏈科技(香港)有限公司;渣打銀行(香港)、安擬グループ(AnimocaBrands)、香港電訊(HKT)が共同設立した合弁会社。これら3組の発行者はそれぞれ、サンドボックスのテスト段階、第二テスト段階、後期テスト段階にあります。

非対称な想像力

暗号世界はあらゆる力を動員し、以下のような幻想を押し進めています:ステーブルコイン法案の施行はコイン投機にとって好材料!?

しかし問題は、ステーブルコインがコンプライアンス化された後、それが新しいオンチェーン投資チャネルの増加分となるのかどうかです。

現実は本当にそうなのでしょうか?

『GENIUS法』は規制対象を支払い型ステーブルコインに限定しています。まず、法案は発行者に対し厳格な参入管理を課し、発行するステーブルコインに対して利子を提供することを禁止しています。ステーブルコインの発行者は銀行レベルのコンプライアンス規制要件を満たさなければならず、米国外で設立または登録された発行者が米国内で事業を行う場合は、米国通貨監理庁(OCC)に登録する必要があります。また、米国の顧客の流動性ニーズを満たせるだけの準備資産を米国の金融機関に保持しなければなりません。

法案は非金融系公開会社に対しても特別規定を設けています。金融活動を主目的としない公開会社の場合、その完全子会社、支配子会社、関連会社は支払い用ステーブルコインを発行してはいけません。

第二に、法案は発行者の準備資産に対して厳格な要求を設け、ステーブルコインの兌換能力を保障します。これが法案の核心条項です。

法案は多数の補完措置を講じています。第一に、準備資産の再抵当の厳禁。発行者が準備資産を担保融資、貸出、その他の投機的取引に使用することを明確に禁止します。第二に、毎月の準備金報告の公開。未償還のステーブルコイン総額、準備金額およびその内訳、各準備ツールの平均期間および保管場所などを公開し、企業のCEOおよびCFOが署名確認することを求めます。発行総額が500億ドルを超える発行者は、年次財務諸表の公開も義務付けられ、関連者取引なども含める必要があります。

第三に、マネロン防止ルールの強化。法案は発行者に対し、業務プロセス全体をカバーするマネロン防止および顧客身元確認システムの構築を求めます。適切な支払い型ステーブルコイン取引記録の保存、疑わしい取引の監視・報告、違法取引の阻止・凍結・拒否などを通じて、技術手段と制度プロセスを組み合わせ、違法資金の流れやテロ資金供与リスクを防ぐように求めます。

外国のステーブルコイン発行者は、さらに米国財務省と他の管轄区域との間に構築され実施される「相互主義的取り決め」を遵守しなければならず、そうでなければ米国内で海外発行のステーブルコインを提供または販売することはできません。他の管轄区域のステーブルコイン規制制度が米国『GENIUS法』の制度と同等であれば、米国財務省はその他の管轄区域と「相互主義的取り決め」を構築・実施できます。

したがって、『GENIUS法』は人々が暗号資産に直接投資する刺激を与えるためではなく、支払い型ステーブルコインの「信頼」と「リスク」の問題を解決するために存在します。

ステーブルコイン法案が暗号資産に好材料というメカニズムは成立するか?

問題は、特定されていない個人または機関がステーブルコインを取得した後、何をするのかということです。

ステーブルコインとRWAはブロックチェーン基盤アーキテクチャの特性から切り離せません。ステーブルコインは法定通貨/国債などを裏付けとし、ブロックチェーンのスマートコントラクトを通じて1:1の資産マッピングを実現し、伝統的金融とWeb3.0をつなぐ価値の橋渡しとなります。

中国国内の第三者決済(WeChat PayのMAUは11億以上、AlipayのMAUは9億)は本質的に人民元にペッグした「類似ステーブルコイン」メカニズムであり、法定準備によって価値の安定を確保しており、国内の手数料率は数千分の数(例:WeChatオンライン決済手数料0.6%)と非常に低く、海外プラットフォームの数%(PayPalなど)よりはるかに優れています。

跨境決済(跨境商品/サービス取引行為を持つ)に関連するインターネット企業ほど、積極的にステーブルコイン分野に進出しています。例えば京东やアントファイナンシャルなどです。

優位性:1)ユーザー・シナリオ:Amazonなどの企業は数億のユーザーと成熟した決済シナリオ(例:クロスボーダーEC)を持ち、ステーブルコインの普及を迅速に進められます。2)技術力:インターネット企業は研究開発能力を備えています。3)エコシステム連携:BtoB(サプライチェーン)+BtoC(小売り決済)の閉ループにより、ステーブルコインのネットワーク効果を強化できます。

『GENIUS法』(2025年7月19日施行)は規制対象を「支払い型ステーブルコイン」に明確に限定しており、これは支払い、送金、決済に使用されるデジタル資産で、1:1の法定通貨による裏付けと銀行レベルのコンプライアンス(例:OCC登録)を満たす必要があります。

法案は「投資・融資型ステーブルコイン」に直接言及していませんが、発行者による利子提供および再抵当の禁止(第2条の準備資産要件)により、DAIのような利回り型ステーブルコインの投資融資機能を間接的に制限しています。

法案は準備資産を兌換専用とし、担保、貸出、投機取引への使用を禁止しています(第2条第1項)。つまり、発行者が発行するステーブルコイン(例:USDC)は設計上、支払い用途にのみ対応します。2025年7月、CircleのCEOは明確にUSDCはクロスボーダー決済に集中し、日平均取引量が12億ドルに増加すると表明しました。

アルゴリズム型ステーブルコイン、利回り型ステーブルコイン、あるいはその価値上昇が発行者の積極的投資努力に依存するような、明確な投資・融資的性格を持つステーブルコインは、おそらく『GENIUS法』の直接的な規制範囲には該当せず、既存の証券法(SEC規制)またはその他のより厳格な金融商品規制の対象となるでしょう。

したがって、ここには規制の「グレーゾーン」が潜んでいます。投資・融資型ステーブルコインは正式な規制対象になっておらず、明確な禁止もされていないため、「奨励も抑圧もしない」状態で、法的空白地帯に生き残っています。

法案は発行者による利子提供を禁止 → 発行側の金融的属性を抑制。

しかし、ユーザーがステーブルコインをDeFiでのステーキング、RWA投資に使うことを禁止していない → ユーザー側の金融的属性は維持。

答えはもう一つの法案にある

ステーブルコインは「支払いナラティブ」で発行許可を得ますが、その後、二次市場投資、担保・抵当、機関のポジション構築など、広範な投機的シナリオに使われる可能性があります。

これがステーブルコイン法案がいわゆる暗号世界に好材料とされる根幹のロジックです。

まさに現在の暗号市場における最大のリスクの一つです。

Ø 「支払いを名目に、実態は投資」の構造において、規制当局は支払いを規制しようとしても、市場は迂回して投機に利用する。

Ø 発行者はコンプライアンスだが投資家は自由。規制チェーンが閉じていないため、最終的にリスクが伝統的金融に波及する。

Ø これは2008年のような「AAA格付け後に広範に流通 + 流動性のミスマッチ + 用途規制の欠如」のシステミックリスクを再現する可能性がある。

『クリア法案』は、米国の二大規制機関——証券取引委員会(SEC)と商品先物取引委員会(CFTC)——がデジタル資産市場においてそれぞれどのような規制権限を持つかを明確に定義しています。この法案によれば、SECは主にステーブルコインの取引監督およびステーブルコイン、デジタル商品に関する詐欺防止監督を担当し、CFTCはデジタル資産市場の登録および取引監督を担当します。

『クリア法案』はデジタル資産を「暗号化され、分散台帳に記録された価値のデジタル表現(digital representation)」と定義しています。同時に、証券、証券デリバティブ、ステーブルコイン、銀行預金、農産物などの商品、商品デリバティブ、芸術品、アセットプールなどの投資商品は、デジタル形式であっても「デジタル商品」の範疇に含まれないと明確に規定しており、従来のルールに基づいて規制されることになります。

『クリア法案』は、法案公布後180日以内に、デジタル資産取引所、ブローカー、トレーダーがCFTCに仮登録しなければならないと規定しています。SECとCFTCが正式な登録手続きを発表するまでの暫定措置です。

また、CFTCはデジタル商品の取引を監督し、「許可された支払い用ステーブルコイン(permitted payment stablecoin)」に関連する契約の登録主体も監督しますが、許可された支払い用ステーブルコインに関するルール制定や、関連主体・発行者に対する要請権限は持ちません。

『クリア法案』はさらに、ブロックチェーン上に記録され、排他的に保有でき、仲介者(intermediaries)を介さずに直接P2Pで譲渡可能な「投資契約資産(investment contract asset)」はデジタル資産と見なされ、『クリア法案』の規定に従うと明確にしています。

『クリア法案』によれば、要件を満たす投資契約型デジタル資産は、『証券法』に基づきSECに登録する必要はありません。例えば、「発行者がデジタル資産を成熟したブロックチェーン上で運用する、または4年以内にそうする意思がある場合」、あるいは「1年間の額が7500万ドルを超えない場合」などです。こうした要件を満たす投資契約資産はCFTCに登録されます。

『クリア法案』によれば、SECは「許可された支払い用ステーブルコイン発行者(permitted payment stablecoin issuer)」がブローカー、ディーラー、取引所、その他の取引システム上で行う取引を監督します。また、SECに登録されているがCFTCの監督から免除されたデジタル商品取引活動も、SECの監督下にあります。

さらに『クリア法案』は、『証券法』で規定された詐欺、市場操作、インサイダー取引の禁止に関するルールおよび判例が、「許可された支払い用ステーブルコイン」および「デジタル商品」取引に適用されることを規定しており、その適用度合いは証券取引と同等であり、この部分の監督責任は依然としてSECが担います。

つまり:

Ø 支払い型ステーブルコイン自体は証券ではないが;

Ø 取引プラットフォーム、ブローカーなどの場所で流通・取引される限り、SECの取引監督メカニズムが発動する。

通貨が取引所/ブローカーの場所で使われれば、SECに監督権が発生します。

SECの監督権限は、支払い型ステーブルコインの発行者およびその準備管理(『GENIUS法』の核心)に留まらず、これらのステーブルコインの二次市場における取引行動まで拡大しています。

「規制の閉ループ」の形成を確認:『GENIUS法』(ステーブルコインの発行と準備を規制)と『クリア法案』(トークンの性質を明確化し、SECに取引行動および市場誠実性に関する広範な監督権限を付与)を組み合わせることで、米国は実際に包括的かつ分業明確ながら互いに補完するデジタル資産規制の閉ループを構築しつつあります。

この情報は「商品であればSECは関与しない」という単純化された理解を完全に粉砕します。デジタル商品であっても、その取引方法や市場行動に詐欺、操作などの問題があれば、SECは依然として介入可能です。SECの権限はデジタル資産市場の隅々まで浸透し、市場行動の公正性と誠実性を確保しています。

DeFiは「コンプライアンス化スクリーニング」に直面し、透明性、流動性、コンプライアンスルートの欠如により一部のプロジェクトが市場から退出する可能性があります。

あるアルトコインが、ある規制当局の「登録要件」(例:CFTC登録)を満たしただけで、「コンプライアンス身分」と市場に解釈され、投機を引き起こすことは、そもそも危険な幻想です。登録=基本面的価値がある、ではありません。

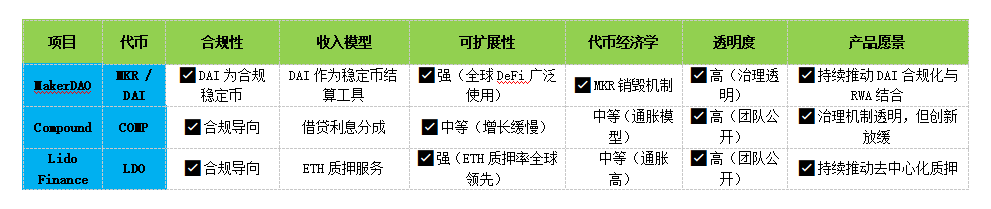

私のメソッド:特に新たなナラティブの下で価値あるプロジェクトを探す

1、収益の持続可能性と拡張可能性

そのプロジェクトは収益を上げていますか? もしそうなら、必要なサービスを提供していますか? もしそうなら、次は拡張可能性を確認します。

高速道路はどのように収益を得ますか? 料金所を通過する車両ごとに料金を徴収します。しかし、同時に高速道路を通行できる車両の数は無限ではありません。収益を増やすために、高速道路が混雑しそうになった場合、運営者には二つの選択肢があります。新車線の建設や料金の増額によってそれを拡張するのです。

あるプロジェクトが「トラフィック」の増加とともに収益を増加させることができるなら、それは拡張可能性の要件を満たしています。最良のプロジェクトは、コスト構造の成長速度よりもはるかに遅いペースで収益を倍増できるものです。

2、健全なトークノミクス

プロジェクトが定期的に自社トークンを買い戻し焼却する場合、定義上、流通中の残存する各トークンが代表する経済的利益は高くなります。これは伝統的金融における企業の自社株買いとあまり変わりません。利益が増えていなくても、市場に流通する株式数が減少すれば、一株当たり利益(EPS)は上昇します。利益が増加し、かつトークンの流通供給量が減少するプロジェクト。

3、透明性

その上に動作するすべての情報をアクセス可能かつ検証可能であること。

4、コンプライアンス

世界にはすでに一般的な法律法規が存在し、「ブロックチェーン」という言葉を明確に含んでいない、あるいは含んでいても一貫して執行されていないという事実は、それらを守らない口実にはなりません。もちろん例外もあり、完全に非中央集権化されたビットコインブロックチェーンなどが該当します。

『クリア法案』『GENIUS法』を遵守しているか? SECに証券と見なされているか?

5、明確な製品/サービスビジョンと継続的革新

最も成功したプロジェクトは常に、最初からその製品とビジョンを著しく変えなかったものです。あるプロジェクトが「再構築」を必要とするなら、私はそれを危険信号と見なし、これまでに投資したあらゆるものがほとんど価値を失ったことを意味すると考えます。もう一つの危険信号は、名称変更が必要なプロジェクトです。

プロジェクトが製品の開発を続け、同じ領域内でサービスセットを拡張し続けることは、常に成功と健全な需要の強い兆候です。一方、ある時点でプロジェクトが「分岐」し、コアビジョンや製品とは異なる方向に進むことは、通常、それらに対する潜在的需要が限られていると考えていることを示唆しています。

6、代替可能性および吸収可能性

技術、競合他社などの核心的要素を考慮する必要があります。

背景の再確認:ステーブルコイン法案の施行は何を意味するのか?

本質的に、ステーブルコイン法案の施行は暗号投機的資産に直接好材料となるわけではなく、むしろ:

Ø 「ステーブルコイン=金融インフラ」という位置づけを強化(法案は発行メカニズム、準備比率、銀行・非銀行の発行権限を規制)

Ø 伝統的金融機関が合法的・コンプライアンス的にオンチェーン世界に接続することを促進(証券会社、銀行、決済プラットフォームなど)

Ø 監督下のプラットフォームがオンチェーンプロジェクトとの連携をより積極的に行えるようにし、一部の優良暗号資産の実際の応用シナリオを拡大

結論:

この法案は、収益モデル+コンプライアンス能力+金融サービス属性を持つプロトコル型プロジェクトに好材料となりますが、純粋な投機的メモコインやLayer1投機的資産にとっては根本的な好材料とはなりません。

詳細分析:

Ø Coinbaseは堅実なWeb3インフラプラットフォームであり、Web3投機の風見鶏ではなく、「暗号界のバフェット企業」として中長期的に注目価値があります。

Ø CircleはステーブルコインUSDCの発行者であり、ステーブルコイン法案の恩恵を直接受けます。

Ø Coinbaseは米国トップクラスのコンプライアンス取引所であり、Circle株も保有しているため、間接的な恩恵を受ける側です。

Ø イーサリアムは「オンチェーン米ドルシステム」を支える存在の一つであり、ステーブルコイン政策はそのインフラ的役割を支援しますが、短期的には即座に取引量が急増するとは限りません。

Ø SOLは投機的優位性を持ちますが、現在の規制環境が明確化される中で、その評価プレミアムは徐々に縮小すべきです。規制リスクは未解消。SECは以前、SOLを証券と見なそうとしており、グレーゾーンが残り、インフレ率が高く、完全な通貨緊縮も達成されていません。

Ø LINKは、強騰相場・弱跌相場の周期を通じて明確な収益とサービスで支えられた数少ないプロトコルであり、長期保有の対象として価値があります。

Ø UNI(Uniswap)は高リスク高リターン型プロジェクト。将来、プロトコル手数料の分配を導入し、規制との対立に勝利できれば、価値の再評価が起きる可能性があります。インフレ率が高く、ガバナンス権の価値も限定的。SECは訴訟意図を草案化しており、十分な非中央集権化がリスクを解消していません。UniswapがSECから「取引所」と認定された場合、法的執行の対象となる可能性があります。

Ø AAVEは安定した収益モデルと堅実な製品ロジックを持ちますが、コンプライアンスの壁が評価向上の核心的課題となっています。

Ø Pendleはニッチながら専門的な金利デリバティブ市場で、投機性が強く、市場規模と規制の曖昧さに制限されています。高度な金融工学的複雑性により、コンプライアンスは極めて困難です。

Ø ONDOはステーブルコイン法案施行の最も直近の受益者の一つであり、リアルワールド資産(RWA)とオンチェーンをつなぐ優れた橋梁であり、将来性に大きな想像空間があります。

Ø Pyth Network (PYTH) はオンチェーンオラクルのもう一つの重要なインフラであり、長期的潜在力を持っています。

Ø Aptos (APT) はイーサリアム以外の第二主軸チェーンになる可能性があり、注目価値があります。

Ø Celestia (TIA) Web3基盤のモジュール化発展において早期に注目すべき存在です。

Ø BUIDL (BlackRock Tokenized Fund) BUIDLは機関参入の傾向を象徴し、短期的に安定、長期的には伝統的金融との融合で恩恵を受けます。

Ø TRAC (OriginTrail) RACは現実の応用とDeFiの潜在力を結合しており、規制の影響が小さく、長期成長が期待できます。

基盤技術:高い代替可能性。 単純に「資産情報をブロックチェーンに記録する」という技術的観点から見ると、その基盤のトークン化標準(例:ERC-20)やスマートコントラクトのプログラミングは業界共通でオープンソースです。ブロックチェーン開発能力を持つチームであれば、同様の基本的なトークン化機能を実現できます。

非技術的障壁(高い)。 ONDOの真の壁は、そのコンプライアンス枠組み、法的構造、伝統的金融機関とのビジネス接続能力(例:カストディアン、資産発行者)、および規制許可の取得経験にあります。これは金融法、レグテック、伝統的金融運営プロセスを含む複雑なシステムエンジニアリングです。学術的には、これを「制度的技術(Institutional Technology)」または「コンプライアンスを競争優位とする」ことの体現と見なせます。この「技術」はコードそのものではなく、複雑な法的・金融プロセスを実行可能なブロックチェーンプロトコルに変換する能力であり、非技術的複製の難易度は極めて高いです。

Chainlinkはブロックチェーンの非中央集権型オラクルネットワークであり、オンチェーンのスマートコントラクトとオフチェーンの現実世界データをつなぐキーミドルウェアとしての役割を果たしています。ブロックチェーンの「データ孤島」と「信頼不足」という核心問題を解決します。

オラクルはサービスモデルとして、その基本概念は他のチームやプロトコルによって複製可能です。市場には他のオラクルプロジェクト(Band Protocol、Pyth Networkなど)も存在します。

Chainlinkの真の壁は、強力なネットワーク効果と業界で築き上げた比類なき信頼にあります。

純粋な技術コードの観点からは代替可能性は中程度ですが、「ネットワーク効果」と「信頼蓄積」というより深い次元では、Chainlinkの壁は極めて高く、「エコシステム技術の代替可能性」は極めて低いです。

大手テック企業(クラウドサービスプロバイダーなど、オフチェーンデータをブロックチェーンに導入したい企業)や伝統的金融データサービスプロバイダー(ブルームバーグなど、オンチェーンデータ市場に進出したい企業)はいずれも、ブロックチェーンのデータ入口を掌握または深く関与したいと考えています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News