FXC Intelligence レポート:2025年におけるステーブルコインを用いたクロスボーダー決済の現状

TechFlow厳選深潮セレクト

FXC Intelligence レポート:2025年におけるステーブルコインを用いたクロスボーダー決済の現状

この業界の起源は暗号資産取引分野にあり、そこから始まった。

執筆:FXC Intelligence

翻訳:Will 阿望

2025年はステーブルコインのクロスボーダー決済の「元年」であり、ほぼ毎日のように新たな発表があり、画期的な規制文書がステーブルコインを正式に従来の金融エンドポイントへと押し進めている。「我々はまさに臨界点に到達しつつあり、誰もがこれがまったく新しい進化した支払い技術であることを認識している。本物のビジネスと実用的なユースケースが次々と登場している。これは暗号通貨への熱狂ではなく、真のアプリケーションなのだ」と、エンタープライズ向けステーブルコインインフラ企業BVNKの共同創業者Chris Harmse氏は語る。

しかし、この熱意はバブルを生む側面もある。Triple-A創業者のEric Barbier氏は警告する。「LinkedInや会議の場では、ステーブルコインが万能薬のように扱われ、明日にも世界の飢餓や貧困、がん治療を解決できるかのような雰囲気になっている。これは明らかに誇張しすぎだ。」

ステーブルコインおよびブロックチェーン技術は日々進化し、金融決済市場の構造も刻一刻と変化しており、ビジネス提携の位置づけもそれに応じて変化している。FXC Intelligenceによるこの100ページ以上に及ぶ市場レポート『The State of Stablecoin in Cross Board Payments(The 2025 Industry Primer)』は、ステーブルコイン決済の実務マニュアルとして貴重な存在であり、同社のクロスボーダー決済データ、広範な調査、そして業界第一線の専門家14名の見解を統合している。

そこで、私たちはこれを翻訳し、業界に簡潔で堅実かつ実行可能なステーブルコイン決済ガイドを提供することを目指す。現状、運営メカニズム、潜在的な市場規模、ユースケース、克服すべき課題、潜在的機会、将来展望までを網羅する。

全文2.7万字。以下、お楽しみください。

一、ステーブルコインエコシステム

ステーブルコインはまだ新興技術に過ぎないが、数年のうちにマイナーな実験から主流の視野へと飛躍的に移行した。

「過去18ヶ月間の変化は特に劇的だった」と、B2Bステーブルコイン決済企業Orbitalの共同創業者兼CEOであるChris Mason氏は指摘する。「最初にステーブルコインを採用したのは、ハイリスク・ハイグロースの新興業種のプレイヤーだった。今、第二波の潮流が来ている。ペイメントサービスプロバイダーや伝統的な銀行が集団的に目覚めつつあるのだ。」

法的通貨金融インフラプロバイダーOpenPaydのCEOであるIana Dimitrova氏は補足する。「今の爆発的成長は一夜にして起こったものではない。15年以上にわたる試行錯誤と反復の蓄積の結果だ。市場はようやくステーブルコインの実用的価値について共通理解を得ており、技術自体も大規模商用の臨界点に達している。」

この業界の出発点は暗号資産取引領域にある。そこから始まった。その後すぐに、ステーブルコインの新たなユースケースを探求し始めた。——Nikhil Chandhok、Circle最高製品技術責任者

1.1 ステーブルコインの簡単な歴史

ステーブルコインの起源は2008年に暗号通貨が登場したことにさかのぼる。分散台帳型のブロックチェーン上で動作するトークン化され、非中央集権的かつ改ざん不可能なデジタル通貨である。最初のステーブルコインはビットコインとともに生まれた。2008年10月、匿名の研究者(中本聡というペンネーム)が「Bitcoin: A Peer-to-Peer Electronic Cash System」という論文を発表し、ビットコインを世に紹介した。

当初からビットコインは、金融仲介機関を必要としないオンライン決済手段として位置づけられた。初期の採用者は限定的な支払い実験を行ったが、インターネットネイティブ世代や、暗号通貨を使って投機を行う技術者たちの間で人気が高かった。その後数年間でビットコインへの関心が高まるにつれ、一部の人々はその基盤技術をクロスボーダー決済に活用しようとした。しかし、暗号通貨の価格が激しく変動し、規制がなく、闇市活動との関連性もあるため、多くの人々はそれを支払い技術として捉えることが難しかった。

ステーブルコインの登場により状況は変わった。ステーブルコインはブロックチェーン技術の発展における重要な節目であり、我々は現在、初期のインターネット時代から現代のデジタル時代への移行を見ている。ステーブルコインは、かつてP2P音楽ファイル共有プラットフォームNapsterが誕生した時と似ている。——Teymour Farman-Farmaian、Higlobe共同創業者兼CEO。Higlobeは新興市場企業に米ドル収納口座を提供する企業

最初にステーブルコイン形式で発行されたデジタル通貨はBitUSDであり、2014年に暗号通貨と法定通貨(ここでは米ドル)を1:1で連動させるという概念を導入した。しかし、それは暗号通貨によって裏付けられていたため、今日私たちが理解しているステーブルコインの定義とは完全には一致しなかった。

他の企業もすぐに追随したが、法定通貨準備金の概念を実際に導入したのはTetherであり、同年後半にUSDTをリリースした。その後数年間で、USDTの人気と注目度は上昇し続けたが、透明性や規制に関する疑問も持ち上がった。最終的にTetherはこれらの問題を解決するために重大な措置を講じた。

ステーブルコインの初期段階では、開発者がステーブルコインの意味と使い方を徐々に理解していた。2018年になると、より規制されたステーブルコインが登場し始めた。Paxosが現在のPax Dollar(USDP)を、CircleがCoinbaseとの提携を通じてUSD Coin(USDC)を発行した。これらの規制対象のアメリカ本拠地のステーブルコインは、暗号資産分野だけでなく、主流の金融業界からの関心も高まり、ますます人気を博した。同時に、ステーブルコインに基づく金融インフラ参加者も登場し始めた。2018年のFireblocksや2021年のBVNKなどが該当する。

しかし、2022年から2023年初頭にかけて、ステーブルコインは極めて大きな信頼危機に直面した。複数の業界を震撼させた事件が相次いだからだ。まず、TerraUSD(UST)の突然の暴落があった。これは現金準備金ではなく、アルゴリズムに基づくメカニズムによって裏付けられた特殊なアルゴリズムステーブルコインであった。その価値が1ドルの連動レートから大幅に下落すると、「死亡螺旋」に陥り、パニック売買が引き起こされ、主要市場での他のいくつかのステーブルコインの価値も一時的に変動した。USTは伝統的な意味でのステーブルコインではなく、CircleやPaxosなどの企業がアルゴリズムステーブルコインとは一線を画そうとしていたが、業界全体の評判に対する損害は顕著だった。

多くの参加者が彼らの資産準備金が上述の問題から保護されると安心感を持っていても、2023年初頭のシリコンバレー銀行(SVB)の破綻は新たな疑問を提起した。崩壊当時、CircleはSVBに約33億ドルの準備金を保有しており、当初はこれらの預金が保証されるかどうか不確かだった。これにより「影の取り付け」が発生した。保有者がステーブルコインを1:1の価格で換金できなくなるのではないかと懸念し、取引価値が史上最低水準まで下落した。米国政府が最終的にSVBの準備金を保証し、CircleがUSDCの換金不能リスクに直面したことは一度もなかったが、この評判被害はさらに深刻だった。特に米国の準備金を持ち、強力な後ろ盾を持つステーブルコインが必要な機関にとってはなおさらだ。

この危機の中で、海外のUSDTの採用率は着実に上昇し続け、一方で米国のUSDCの流通枚数は2023年中に着実に減少した。そのため、この危機の灰の中から、洗練され、より健全な業界の姿がゆっくりと立ち上がってきた。主要チャネルと垂直業界での真の需要の推進により、インフラ企業の取扱量と採用率は上昇し、それに応じて製品も改善された。他方で、他の企業はその技術の真の有用性に焦点を当てた製品をリリースした。2023年後半、PayPalはPayPal USD(PYUSD)をリリースし、業界に重要な信頼投票を行った。また、他の企業は、ステーブルコインにあまり確信を持てない人々の教育に努め、規制枠組みを整備し、採用率を高めた。OrbitalのCEOであるMason氏は「教育は本当に大変だったが、人々は本当に理解し始めている」と述べた。

2024年初頭から、USDCの流通枚数は再び上昇し、決済に特化した新規発行のトークン数も継続的に増加している。最近、トランプ氏が米国大統領の座に返り咲き、この技術に対する機関の支援も増加し、《GENIUS法案》などの規制措置も相次いで導入された。

米国政府が交代して以来、主要金融機関は、どこで、誰と協力すれば、安定した方法でステーブルコイン事業を展開できるかを知るために、私たちのような企業に助けを求めています。——Guillaume C、ステーブルコイン発行企業PaxosのEMEA事業開発ディレクター

今日、採用率が急速に上昇するにつれ、クロスボーダー決済業界も強い関心を示しており、さらなる成長の余地があるが、ステーブルコインの基本原則は、中本聡がビットコイン論文で最初に設定した前提とほぼ同じである。

我々はインターネット上の現金問題を解決しているのです。——Nikhil Chandhok、Circle最高製品技術責任者

1.2 クロスボーダー決済分野での関心の高まり

ステーブルコイン技術の台頭に伴い、そのクロスボーダー決済分野でのユースケースも徐々に増えている。PaxosのKendall氏が説明するように、現在のステーブルコインの使用は依然として「暗号ネイティブ活動」に集中しているが、この分野への関心は着実に高まっており、これは終端ユーザーの最も根源的なニーズによって大きく推進されている。

ステーブルコインの発展は取引・投資分野から始まり、2022年から2023年にかけて、クロスボーダー決済分野でも足場を固めていった。——Michael Shaulov、デジタル資産インフラプロバイダーFireblocks共同創業者兼CEO

この経験は、B2B企業間決済に特化するConduitなど、業界の多くの企業に見られる。しかし、ここ1〜2年で状況が変わり始めている。

当初は主に暗号ネイティブの決済企業が、末端ビジネスがこれらのチャネル間で資金をより効率的に移動できるように支援していた。しかし今、私は大きな転換を目の当たりにしている。多くの企業、特に大手多国籍企業がこの分野に参入し始めている。彼らはアフリカ、ラテンアメリカ、アジアなど困難な地域で、どのようにステーブルコインを使用できるかを知りたいと思っている。——Kirill Gertman、B2Bステーブルコイン決済企業Conduit創業者兼CEO

これにより、以前は法定通貨に特化していたクロスボーダー決済インフラプロバイダーも市場に参入するようになった。例えばOpenPaydは今年初頭にステーブルコイン機能を追加した。

「私たちにとって、この進化は完全に自然なものでした。既存の顧客がすでに当社を利用して法定通貨のクロスボーダー決済をしており、彼らが『私たちは他のプロバイダーを通じてステーブルコイン決済を受け取っています。これらの資産をあなたのプラットフォームに組み込めませんか?』と言ってきたのです」と、OpenPaydのDimitrova氏は述べる。「過去18ヶ月間、このような要望を繰り返し受けてきました。もし相互運用性を提供しなければ、これらの顧客の増大するニーズを満たせないと気づいたのです。」

このような要望は、グローバル貿易を必要とする企業から主に来ているが、MoneyGramなど他のクロスボーダー決済分野でも、ステーブルコインの採用は着実に増加している。2022年、MoneyGramはUSDCで送金を開始し、その後その分野での事業能力を拡大してきた。白ラベルのデジタルウォレット向け入出金ソリューションMoneyGram Rampsの導入、および自社のクロスボーダー資金管理ニーズの満たしなどが含まれる。

MoneyGramは、グローバルなデジタルおよびキャッシュネットワークを持つフィンテック企業です。ステーブルコインはMoneyGramの未来において非常に重要な役割を果たします。B2BバックオフィスからB2Cのサービス提供方法、消費者へのサービスの仕方まで、ビジネスのあらゆる側面に貢献します。——Anthony Soohoo、会長兼CEO、MoneyGram

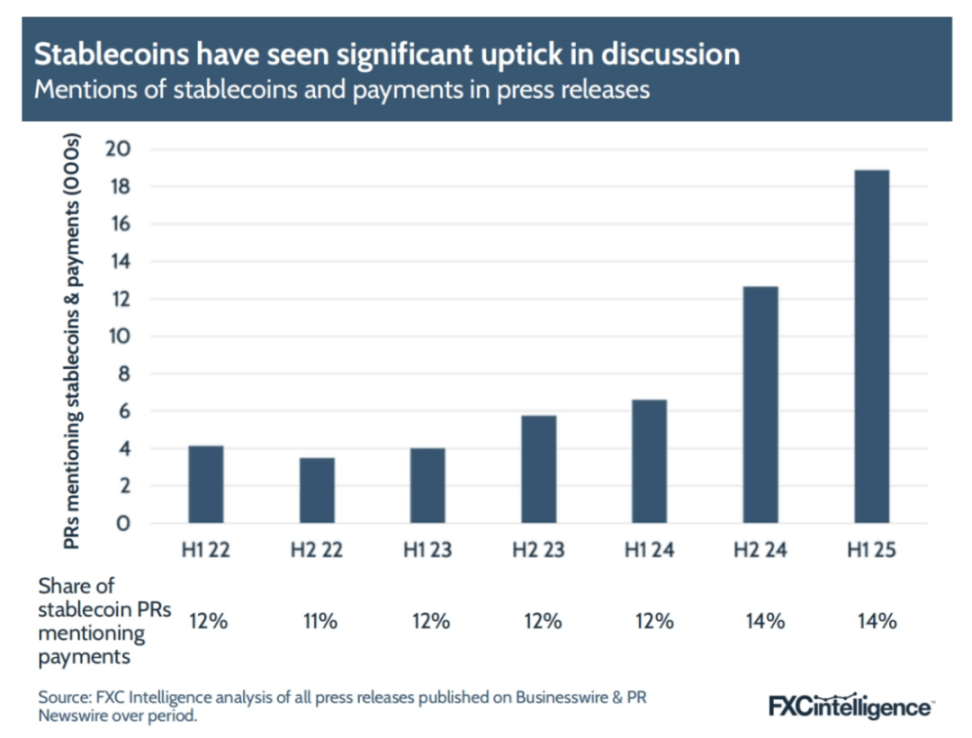

今日、市場シェアは依然として小さいものの、関心は明らかに高まっている。2025年前半、ステーブルコインと決済に関するプレスリリースの件数は前年同期比で186%増加し、この成長率は以前のステーブルコイン全体のプレスリリースの伸びを上回った。また、クロスボーダー決済とステーブルコインに関するプレスリリースの件数は1,000%以上急増した。しかも、これは公開してステーブルコインソリューションをリリースした企業だけの数字である。

BVNKのHarmse氏によると、決済業界の大半の企業がこの技術がもたらす機会を見ているが、まだ公に話していない。「95%の企業がそれを見ていると思います」と彼は言う。「私たちが進行中の対話や潜在的な提携から見ても、本当に多くの伝統的な決済企業が積極的に投入しており、本来なら投入しないと思われる企業さえもいるのです。」

1.3 ステーブルコイン決済への投資の急増

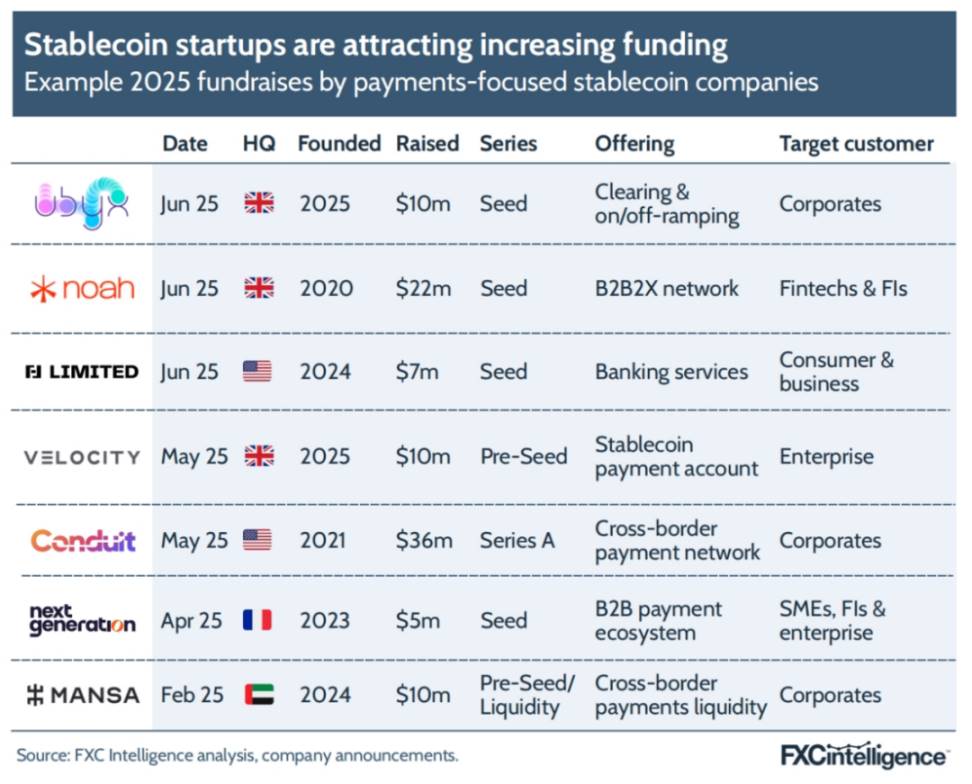

既存企業の関心が高まるだけでなく、資本も継続的に流入している。全体的なベンチャーキャピタル環境が冷え込む中でも、ステーブルコイン分野は依然として資金を集め続けており、過去1年間で多数のプロジェクトが資金調達を発表した。

ConduitのGertman氏は「投資家がまず注目するのはリターンの可能性です。私たちの収益成長率や取扱量曲線が急上昇しているのを見て、彼らは私たちが今日よりもはるかに大きな市場を獲得できるチャンスがあると判断しました」と述べる。同社は今年5月、シリーズAで3600万ドルを調達した。

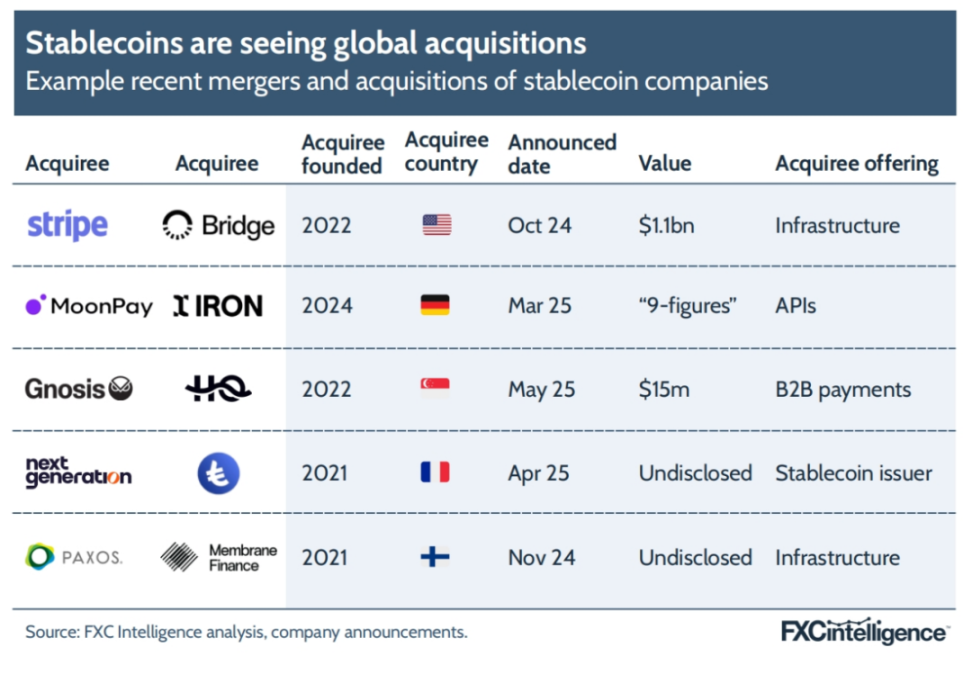

同時に、一連の買収も加速している。伝統的大手企業は買収を通じて迅速にこの分野での能力を補完したいと考えている。頻繁な動きがある中でも、2024年に発表され、2025年初頭に完了したStripeによるステーブルコインインフラ企業Bridgeの買収は、業界全体が「この技術を真剣に受け止める」きっかけとなったと広く見なされている。

BVNKのHarmse氏は「これにより、全員がこの分野を再評価せざるを得なくなりました。私たちが複数の世界的トップクラスの決済企業と交渉していたところ、この買収により対話のペースが何倍も早まりました。」

Airwallex共同創業者兼CEOのJack Zhang氏は、Stripeのこの動きの意味がそれだけではないと見る。「Stripeはナラティブの達人です。彼らは今回の買収を通じてスーパーブランドストーリーを作り上げ、ステーブルコインを真にスポットライトの下に置きました。言い換えれば、今日のステーブルコインブームを推進したと言えるでしょう。」

二、ステーブルコインのクロスボーダー決済の現状

ステーブルコイン決済の基本的なロジックは単純である。理論的には、速度、信頼性、透明性の複数の次元で、現在の主流のソリューションを上回る。ただしコスト面(出入金の精算)については最適化が必要であり、これは流動性のさらなる向上に依存する。

しかし、現実は光り輝くばかりではない。成功事例が増えているとはいえ、ステーブルコイン決済の実装には依然として多くの複雑な環節がある。決済シナリオの全体規模が小さく、一部の機能はまだ検証段階にある。

ステーブルコインの真の可能性を理解する鍵は、ユーザーの視点に戻ることにある。顧客は「ステーブルコイン」という言葉そのものには全く関心がない。「どの通貨を使ったかなんてどうでもいいんです。彼らが気にするのは常に三つのこと:安全、速さ、最適価格――3000年変わっていません。」 ——Farman-Farmaian, Higlobe

したがって、ステーブルコインの真の価値は、「既存の決済体験を確かに、確実に改善する」シーンに現れる。少なくとも現時点では、この改善が最も集中しているのは新興市場である。

「支払いにクロスボーダーの要素が含まれる限り、ステーブルコインは大いに活躍できます。」 —— Chris Harmse、BVNK共同創業者兼最高商務責任者

2.1 新興市場:ステーブルコインの「主戦場」

早期からステーブルコインに賭けた決済インフラ企業であろうと、最近参入した新参者であろうと、意見は驚くほど一致している。伝統的な決済体系が弱い国では、ステーブルコインは「現在最も使いやすいソリューション」であるだけでなく、まさに「ステーブルコインクロスボーダー決済」の分野を生み出した原動力なのである。

OpenPaydのDimitrova氏は「グローバルECプラットフォームは、インフラが遅れている国での収納、放款、残高保持の痛みをずっと感じてきた。彼らはバックヤードで静かに代替案を探し続けてきたが、伝統的金融機関がそれを認識したのはつい最近のことだ」と述べる。

痛いのは「安く、早く資金を出し入れしたい」というだけではなく、次の2つを含む:

- 国際的に使える決済ツールを入手できない企業

- 自国通貨の価格変動に苦しむ機関や個人

代理店商人の中には銀行口座すら開設できない人もいますが、私たちがB2Bウォレットを提供し、ステーブルコインで決済すればよいのです。——Luke Tuttle、最高製品技術責任者、MoneyGram

しかし、新興市場のニーズは一枚岩ではない。一つのシナリオの勃発がさらに多くのシナリオを派生させ、需要が層をなして拡大していく。確認できるのは、「マイナーなチャネル」を通じて大量のクロスボーダー資金流れが、顕著に膨張しつつある市場を形成しているということだ。ステーブルコイン企業が殺到し、顧客像もますます「高度化」している。

ConduitのGertman氏は「アフリカの複数の国で収集し、欧州本社に送金する航空会社にサービスを提供しています。彼らが使用シーンを素早く理解すれば、すぐに試し始めます。」

クライアント側が「アップグレード」するだけでなく、地元のパートナーもますます専門的になっている。OrbitalのMason氏は「現地で80~90種類の通貨に対応する出入金パートナーと接続しています。ステーブルコインのブームの中で、新興市場のパートナーは急速に専門化しています。」

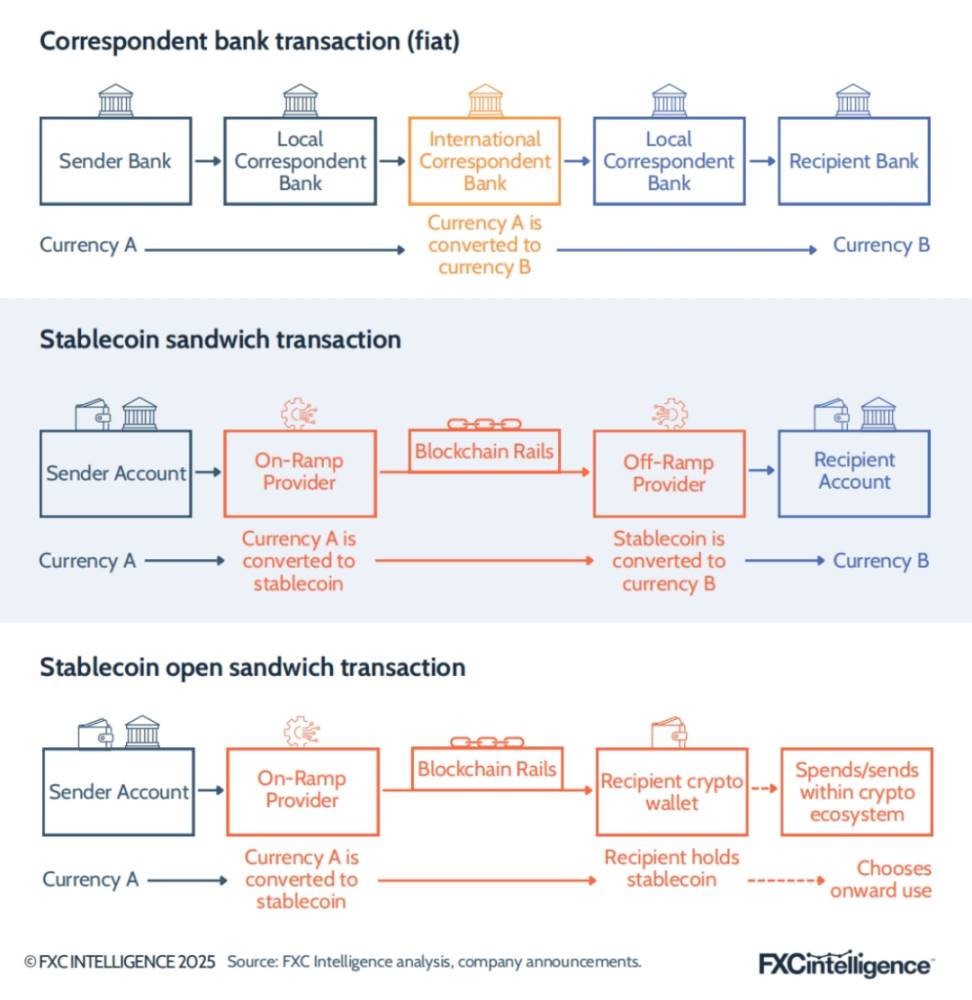

2.2 ステーブルコイン決済の仕組み:「ステーブルコインサンドイッチ」と技術構造

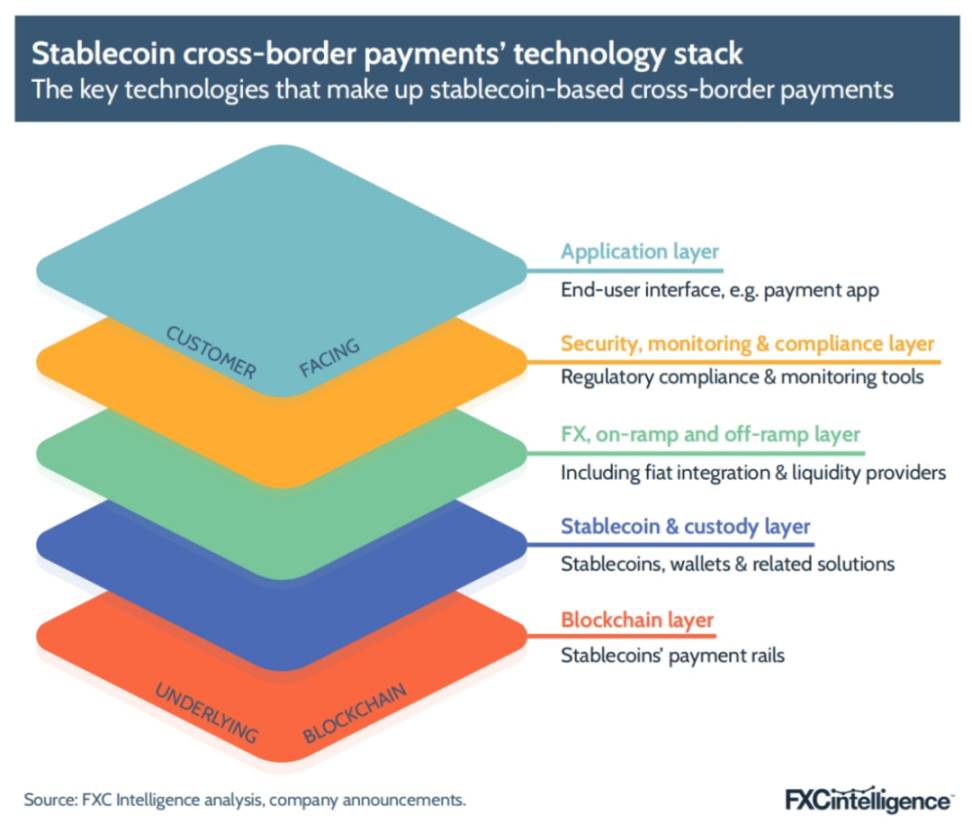

実際の支払いプロセスでは、ステーブルコインは技術スタックの一部に過ぎず、全体のアーキテクチャを「サンドイッチ」に例えることができる。ステーブルコインは中央に挟まれ、上下に複数のレイヤーが協働してクロスボーダーの価値移転を実現する。

保管層(Custody Layer)では、ステーブルコイン自体が異なる「ウォレット」間を移動する。これらのウォレットはブロックチェーンネットワーク上で動作する。ブロックチェーンとはデジタル台帳であり、最も底層の「レール」を構成する。

保管層の上に、出入金層(On/Off-Ramp Layer)がある。これはユーザーの「法定通貨 ⇄ ステーブルコイン」のシームレスな変換を実現するもので、外国為替の換算、法定通貨の入金・出金などのソリューションの核心である。各社のやり方は大きく異なり、通常地元の銀行と接続する必要がある。流動性プールも必要で、ユーザーがいつでもステーブルコインを必要な法定通貨に交換できるようにする。

コンプライアンス層(Compliance Layer)KYC/AMLツールは法定通貨製品とほぼ同源であり、場合によっては既存システムを直接再利用する。

アプリケーション層(Application Layer)ユーザーが最終的に見るアプリ、ウェブページ、API、埋め込みインターフェースなど。これらは上記4つの層をすべてカプセル化し、「クロスボーダー即時着金」の体験をたった一回のクリックにまで簡略化する。

2.3 「ステーブルコインサンドイッチ」モデル

細部には差異があるが、現在のステーブルコインクロスボーダー決済の一般的なやり方は、「ステーブルコインサンドイッチ」(stablecoin sandwich)と呼ばれることが多い。この用語は、2021年にFireblocksのペイメント&ネットワーク上級副社長Ran Goldi氏が最初に提唱した。

従来の代理店方式では、クロスボーダー決済は地元銀行→国際銀行→受取地元銀行のチェーンを経由し、途中で通貨交換が行われる。一方、「ステーブルコインサンドイッチ」はプロセスを以下のように簡略化する。

-

まず送金側(Sending)の法定通貨をステーブルコインに交換し、

-

次にブロックチェーンで国際移送を行い、

-

最後に受取側(Receiving)でステーブルコインを目的の法定通貨に交換する。

この手法は特定の市場で非常に魅力的であり、代理店システムの複雑さを著しく低減する。

OrbitalのMason氏は例を挙げる。「従来の支払いルートでは、新興市場に支払いを行う場合、取引に関与する機関が6つになることがある。仮に私の代理店がSberbankで、その下位がJ.P. Morganだとすると、このルート上だけで既に3つの銀行が規制義務を負う。受取側にも3つあるかもしれない。目的地がコロンビアの場合、各機関はその支払いに対して可視性を持つことを要求し、各銀行の営業時間が異なるため、結果としてお金がシステム内に2週間も滞留し、受取人は未だに受け取れない可能性がある。」

支払いが腐敗しやすい商品や時間的制約のある商品・サービスに使われる場合、この遅延は特に致命的であり、地元企業に不要な摩擦をもたらし、成長空間を制限し、国際化の障壁となる。「ステーブルコインサンドイッチ」はこの冗長なチェーンを省略するが、両端の機関または個人が迅速に法定通貨とステーブルコインの間で交換できる意思と能力を持っている必要がある。当初これは大きな課題だったが、複数の新興市場でステーブルコインへの関心が高まるにつれ、地元の需要も上昇し、こうした取引に良好な流動性が提供されるようになった。

Mason氏は補足する。「特定の市場では地元銀行の技術レベルが高くなくても、『実行可能な為替レートのステーブルコインサンドイッチ』の能力が強化されつつあるのが見えます。例えば、誰かがユーロを私に送った場合、私はヨーロッパの流動性プロバイダーからリアルタイムでUSDTを購入し、メキシコでリアルタイムにUSDTを売却し、メキシコの銀行パートナーを通じてペソを送金する。全プロセスは5~10分、あるいはそれ以下の時間で完了できます。これは私にとってクロスボーダー決済分野の『ゴールデンエッグ』です。新興市場の能力に依存する部分はありますが、みんなが急速に追いついています。」

高速で低価格のステーブルコイン決済が本当に実現するかどうかは、「出入金通貨精算」環節の効率にかかっており、「ラストワンマイル」が特に致命的である。つまり、法定通貨世界に根ざした機関の方が転身しやすいということだ。

私たちは伝統的金融から始まり、収納・支払いの『初めと終わり』の法定通貨チャネルをすでに整備しています。これらのチャネルはプロセス全体において依然不可欠です。今必要なのは、その間に新しい技術を導入し、支払いをより速く、よりシンプルにすることです。——Dimitrova, OpenPayd

しかし、ラストワンマイルは永遠に必要というわけではない。ステーブルコインの用途が拡大するにつれ、ますます多くの人々が法定通貨に再変換せず、直接ステーブルコインを受け取りたいと思うようになっている。FireblocksのShaulov氏は「『サンドイッチ』の片方が消え始めているのを見ています」と明かす。この取引は「オープンステーブルコインサンドイッチ」と呼ばれ、将来的に主流になると信じる人もいる。

消費者向けステーブルコイン送金企業Sling Money共同創業者兼CEOのMike Hudack氏は率直に言う。「人々はいずれ受け入れざるを得ない現実があります。いつか、誰も入金・出金をしなくなり、チェーン上のものがそのままお金になるのです。誰も基盤を気にしなくなります。あなたのVisaデビットカードは、財布の中のステーブルコインやトークン化された預金が駆動しているにすぎないのです。」

しかし、その日がいつ来るかは未定である。確かに「オープンサンドイッチ」には特定のシーンで需要があるが、ほとんどの人は今後数年間、市場全体の初めと終わりの法定通貨チャネルは消えないだろうと考えている。

Dimitrova氏は総括する。「今後数年間、法定通貨とステーブルコインの間の相互運用性のニーズは存在し続けるでしょう。」

三、データが示す機会

ステーブルコインクロスボーダー決済の現在の市場規模を定量することは容易ではない。公開的に確認できるステーブルコイン取引総額は存在するが、そのうちどれくらいがクロスボーダー決済に使われているかは不明瞭である。

VisaとAlliumのデータによると、2024年、すべてのブロックチェーン上のすべてのステーブルコインの取引総額は約5.7兆ドル、取引件数は13億件。2025年上半期だけで約4.6兆ドル、取引件数10億件に達し、年間の数字は昨年を大幅に上回ると予想される。しかし、これらの取引の大多数は取引シーンにおける資金移動であり、投資家は高変動性の暗号通貨の売買の間、ステーブルコインを「安定した停泊港」としてよく使う。

主要企業の内部データこそが、細分化された市場規模をより正確に反映している。Harmse氏によると、この分野最大のプレイヤーの一つと見なされるBVNKは年間処理量が約150億ドルで、その約半分がB2B決済から来ている。これはクロスボーダー決済の中で最も大きな区分である。Gertman氏によると、Conduitの年間取扱量は100億ドルで、世界のB2Bステーブルコインクロスボーダー決済市場の約20%を占めていると推定している。Orbitalが公表した年間規模は120億ドルである。

3.1 ステーブルコインのクロスボーダー決済のTAM(Total Addressable Market)

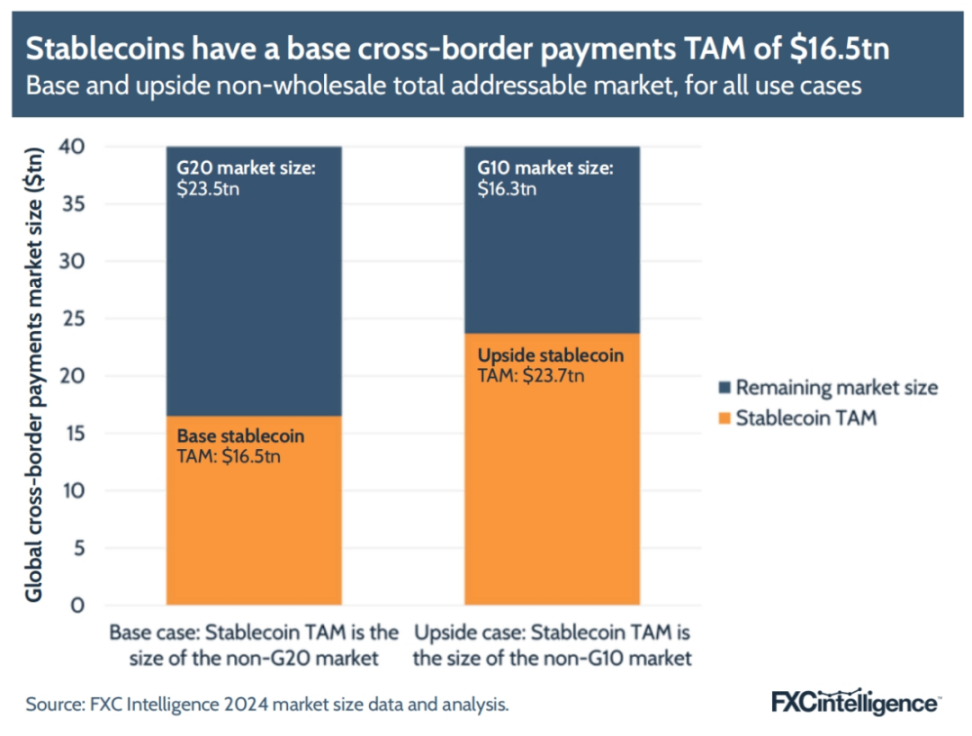

FXC Intelligenceが以前に発表したデータによると、2024年のグローバルクロスボーダー決済の総規模(卸売業務を含む)は約194.8兆ドルで、非卸売部分は40兆ドル。現在、ステーブルコインのクロスボーダー決済の実際の規模は「数十億ドル」のレベルにとどまり、全体市場の1%未満である。しかし、そのTAM(ターゲット市場規模)はそれよりもはるかに大きい。

PaxosのKendall氏は「現在のステーブルコイン時価総額は約2500億ドルですが、これは何もありません。全面的に拡大すれば、私たちのような規制対象の機関と兆ドル規模の資金供給者が協力する結果になると信じています。」

ステーブルコインクロスボーダー決済のTAMを定義するには、各社が資金の流れを報告する地域に焦点を当てる必要がある。すなわち、新興市場である。OrbitalのMason氏は次のように要約する。「世界的に最も利益率が高い環節は、資金の流れの下にある3つの資金チャネルです。これらのチャネルでは、従来の取引銀行が莫大な利益を得ており、料金が不透明で着金が遅く、痛みが大きい。

-

先進国から新興国への流れ

-

新興国から先進国への流れ

-

新興国間の相互流れ

この機会はFireblocks自身のビジネス版図にも反映されている。Shaulov氏は、同社が現在主にサービスを提供している地域チャネルは、ラテンアメリカと米国、ヨーロッパ間の双方向の流れ、アフリカとヨーロッパおよび一部の米国間の双方向の流れ、そしてアジア太平洋地域と米国、ヨーロッパ間の往来であると述べる。

このフレームワークに基づき、ステーブルコインの主な機会をG20以外の市場に、次にG10(ベルギー、カナダ、フランス、ドイツ、イタリア、日本、オランダ、スウェーデン、スイス、英国、米国)以外の市場に絞ることが妥当である。

したがって、」非G20市場「をベースTAM(基本ターゲット市場規模)、」非G10市場「をアップサイドケース(楽観的ターゲット市場規模)とみなす。この枠組みでは、ステーブルコインクロスボーダー決済のベースTAMは現在16.5兆ドルで、非卸売総額の41%をカバーしている。楽観的TAMは23.7兆ドルに達し、非卸売市場の59%を占める。

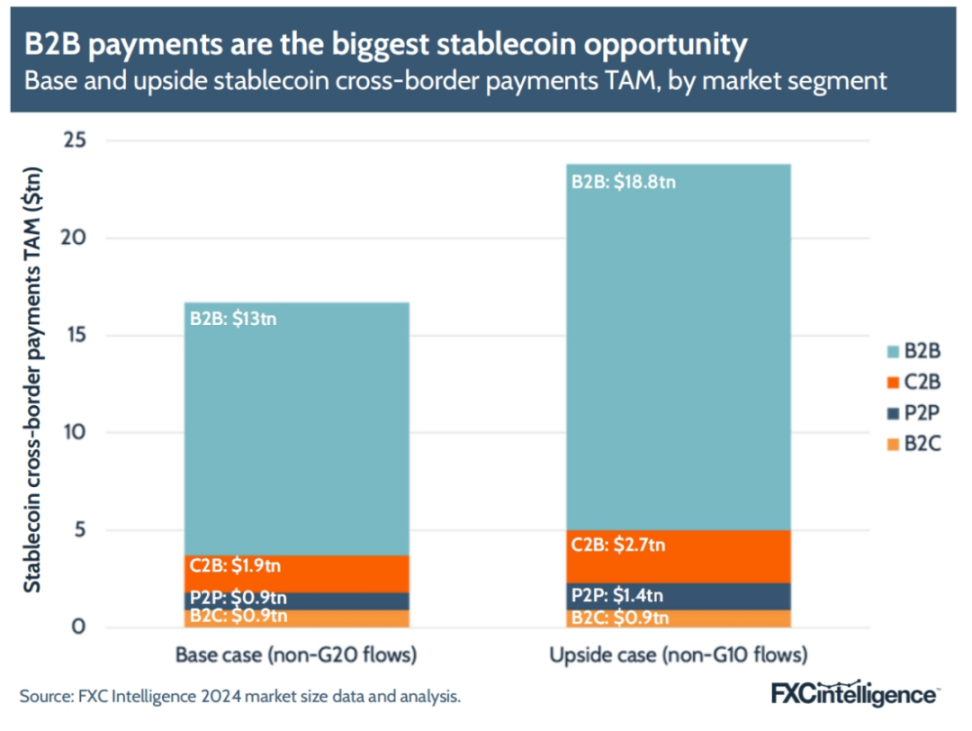

細分化されたシーンごとに見ると、B2Bが間違いなく最大の機会であり、これは法定通貨クロスボーダー決済でも同様である。ただし、G10とG20の違いにより、ベースケースと楽観ケースの間に顕著な差が生じる。

中国はG20に属しG10には属さないが、主要な資金輸出国の一つであるため、楽観ケースの重要な貢献者となる。中国以外にも、特定のシーンのTAMを著しく押し上げる国がある。C2C送金を例に挙げると、ベースケースと楽観ケースの差が最大であり、G10にはG20の中核的なC2C輸出国―中国に加えてサウジアラビア、ロシア、UAE、インド―が含まれていないためである。

しかし、現在新興市場が主なターゲット市場であるとはいえ、この状況が永久に続くとは限らない。BVNKなどの一部参加者は、他の市場も少量のトラフィックを提供し始めていることに気づいている。

BVNKのHarmse氏は「『東から西』への流れ、例えば香港から米国への送金が時には難しいことも観察しています。両地域の金融インフラはかなり整っているにもかかわらずです。私たちの多くの取扱量は実はグローバル企業間のB2B支払いから来ており、これらの取引には必ずしも新興市場が関与しているわけではありません。」

3.2 C2C支払いにおけるステーブルコインのポテンシャルが高い地域

グローバルレベルでの機会は概ね輪郭を示しているが、地域別に細分化すれば、ステーブルコインがクロスボーダー決済で具体的にどこに着地するかがより明確になる。

金融安定理事会(FSB)の「クロスボーダー決済年次進捗報告書」に小売価格データを提供し、G20クロスボーダー決済ロードマップの進捗を監視する過程で、FXC Intelligenceは、グローバルな各地域チャネルにおける異なる支払いタイプの平均コストとスピードを測定した。価格とスピードをマッピングすることで、どのチャネルがステーブルコイン支払いに最大の機会を提供するかを判断できる。

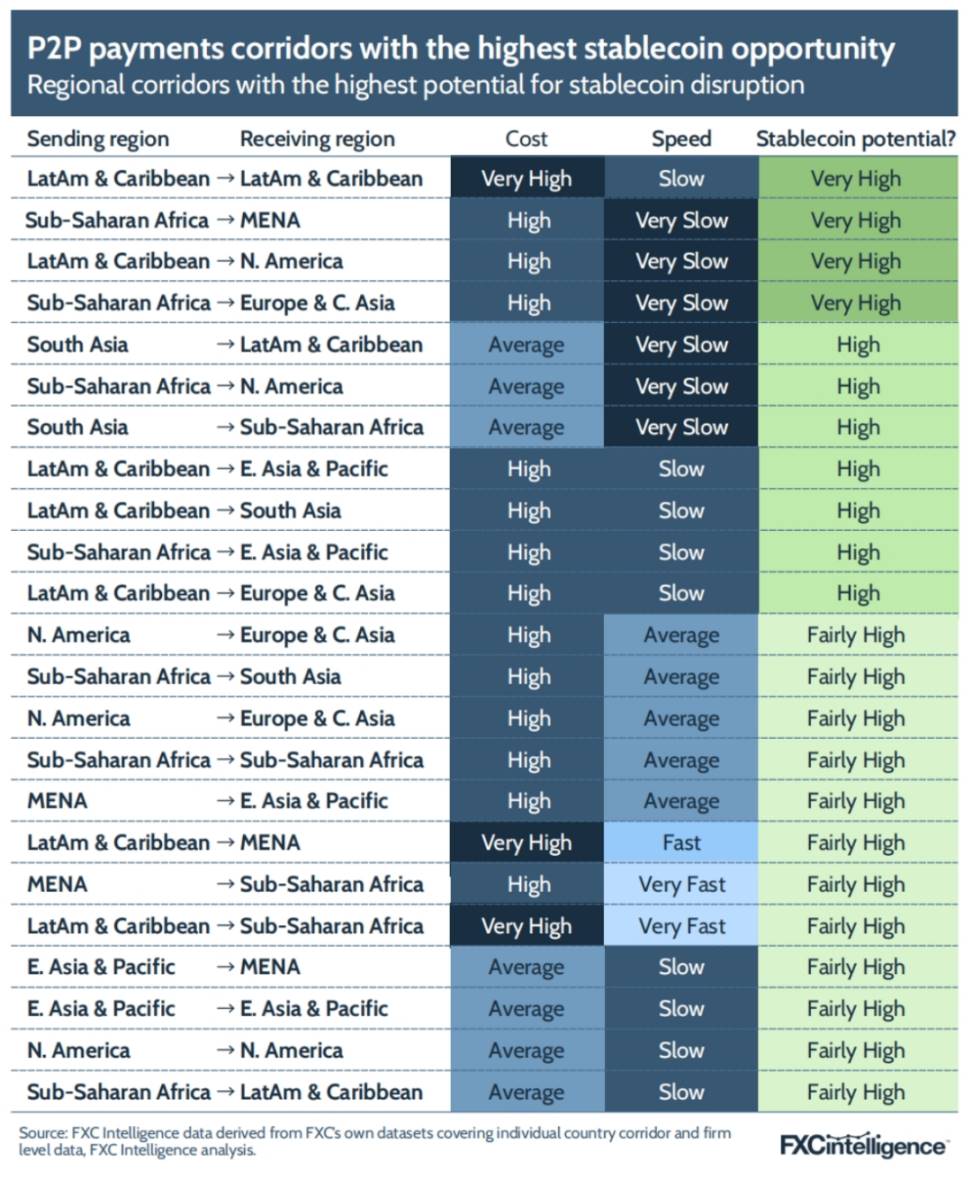

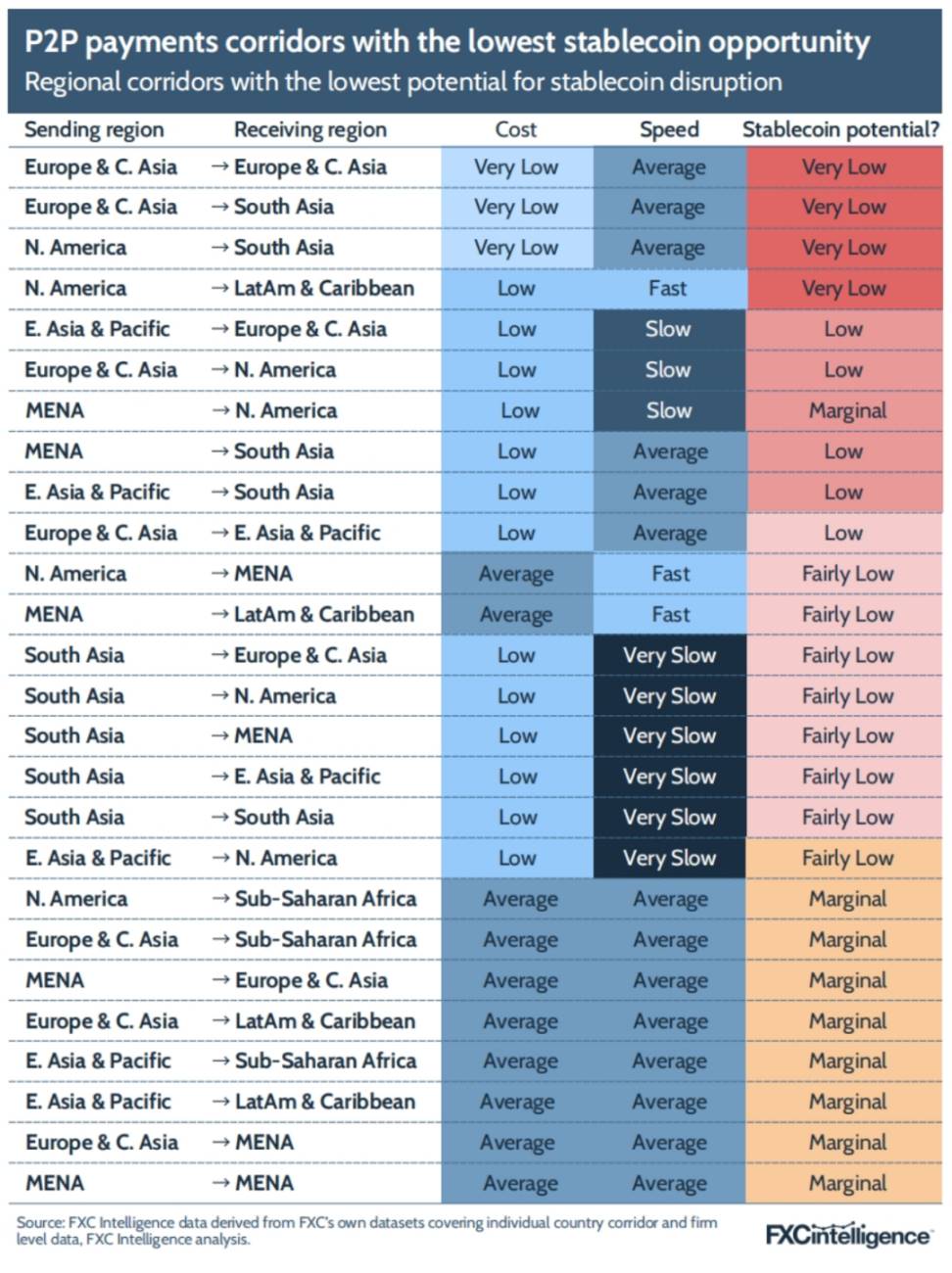

C2C分野では、以下の地域が平均コストが高く、平均スピードが遅いという理由で特に際立っている。

-

ラテンアメリカおよびカリブ海地域内のクロスボーダー送金

-

サハラ以南アフリカ → 中東および北アフリカ(MENA)

-

ラテンアメリカおよびカリブ → 北米

-

サハラ以南アフリカ → ヨーロッパおよび中央アジア

しかし、いくつかのチャネルのC2C支払いは現在、ステーブルコインのポテンシャルが低い。その理由はコストがすでに低いか非常に低く、スピードが平均的、あるいはむしろ速いからである。これらのチャネルには、ヨーロッパおよび中央アジア地域内のクロスボーダー送金、ヨーロッパおよび中央アジアから南アジアへの送金、北米から南アジアまたはラテンアメリカおよびカリブ海地域への送金が含まれる。

グローバルな平均着金データ全体を見ると、サハラ以南アフリカが全体として最も高いポテンシャルを持っている――平均コストが非常に高く、平均スピードが非常に低い。一方、南アジアはC2Cクロスボーダー送金の着金地として、ポテンシャルが低い。

3.3 B2B支払いにおけるステーブルコインのポテンシャルが高い地域

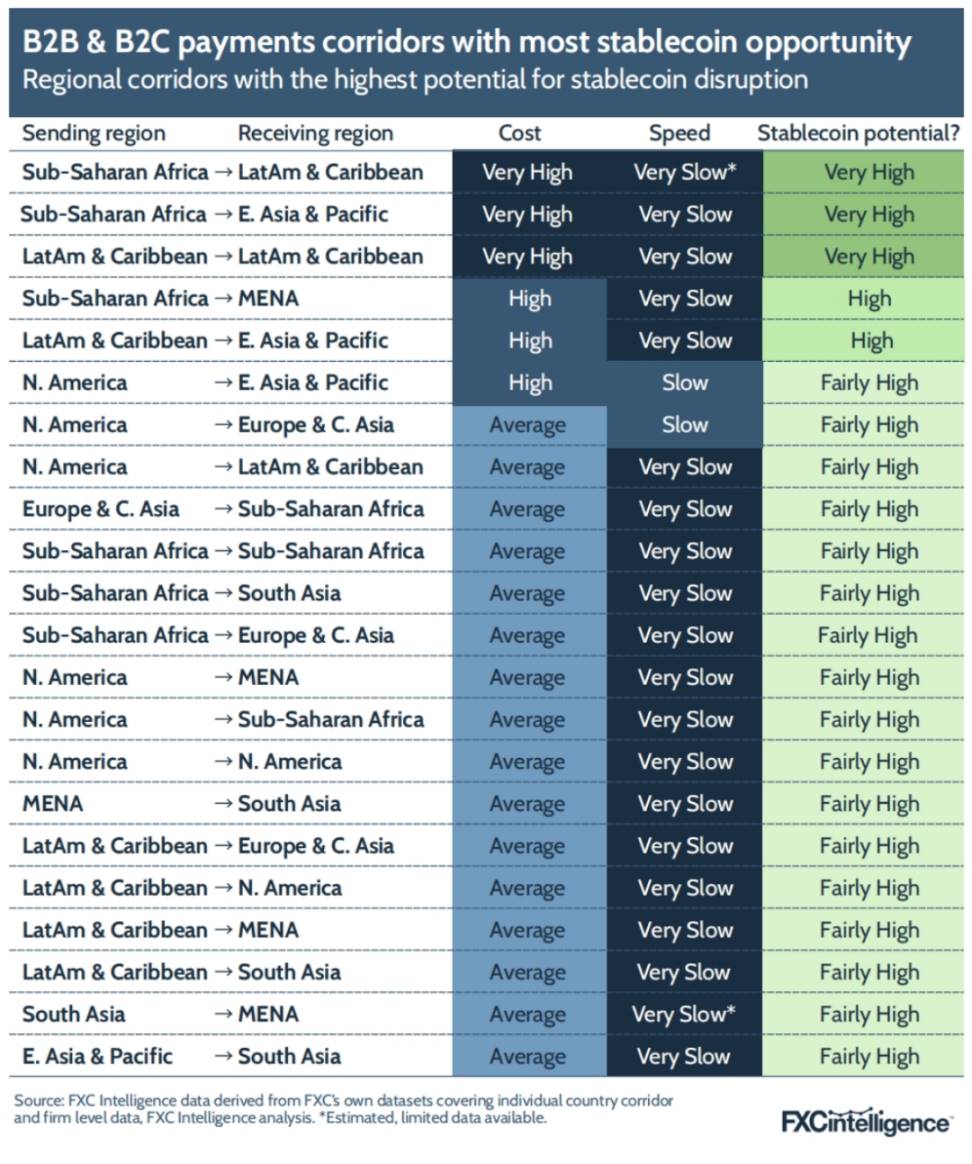

しかし、B2BとB2C支払いのデータを合算すると、状況はやや異なる。特定のチャネルが異なるため、コストとスピードには大きな差が生じる可能性がある。クロスボーダー決済に関して、ステーブルコインのポテンシャルが最も高い地域チャネルは次の通り。

-

サハラ以南アフリカ → ラテンアメリカおよびカリブ海地域

-

サハラ以南アフリカ → 東アジアおよび太平洋地域

-

ラテンアメリカおよびカリブ海地域内のチャネル

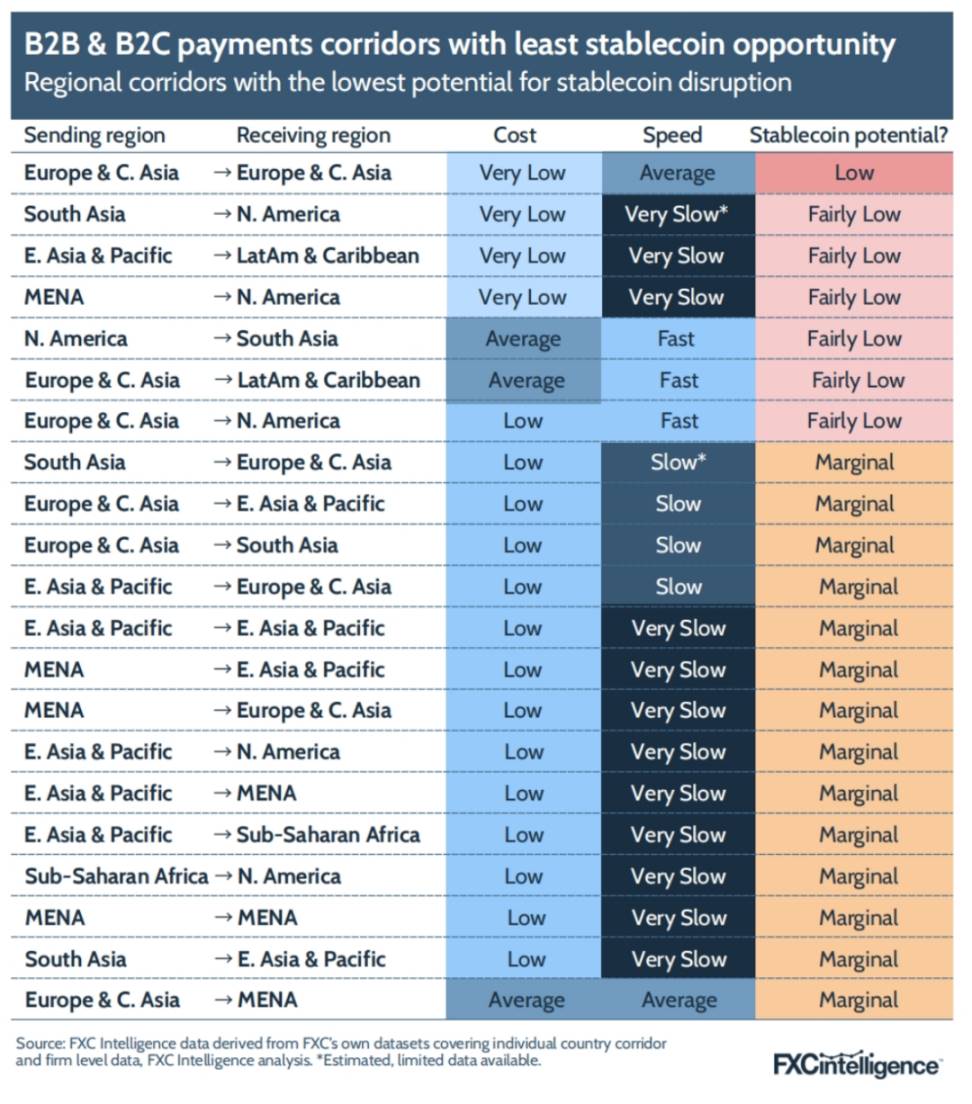

同時に、極めて少数の地域チャネルのポテンシャルは非常に低い。

-

ヨーロッパおよび中央アジア地域内の支払い、機会は最低

-

南アジアと北米間の支払い

-

東アジアおよび太平洋地域 → ラテンアメリカおよびカリブ海地域の支払い

-

中東および北アフリカ(MENA) → 北米地域の支払い

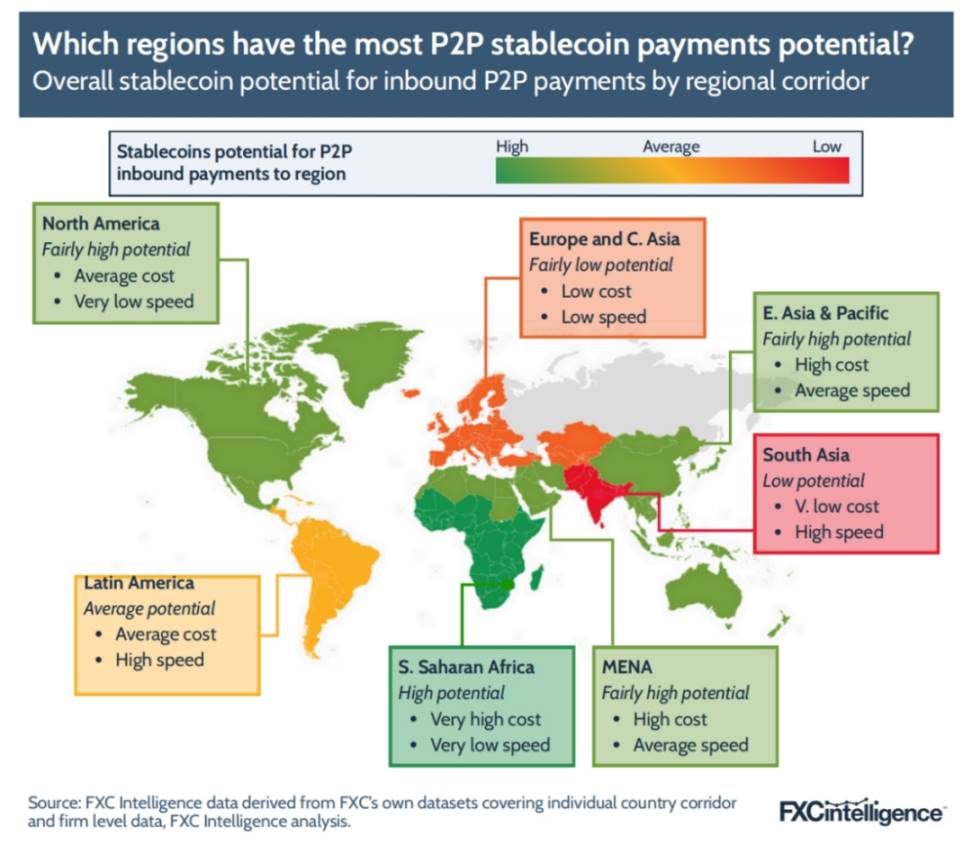

グローバルに見ると、ヨーロッパと中央アジアはB2BおよびB2Cクロスボーダー安定コイン支払いの着金市場として、現在のポテンシャルが最も低く、個別の国を除けば例外はない。一方、東アジアおよび太平洋地域はコストが高く、スピードが遅いため、逆に平均着金ポテンシャルが最も高い。

四、市場の主要なステーブルコイン

市場で購入、保有、取引できるステーブルコインは多種多様だが、すべてがクロスボーダー決済に適しているわけではない。理由の一部は設計にある:準備資産の性質、透明性のレベル。もう一部は流動性――その通貨が十分な異なる通貨の相手方を持っているかどうか。また、自動化された技術プロセスに安定的に統合でき、いつでも必要な法定通貨に交換できるかどうかも重要である。

安定コインで本当に重要なのは二点だけ:流動性――十分な数の異なる通貨の人が参加すること。そして、ダウンしないAPI。——Farman-Farmaian, Higlobe

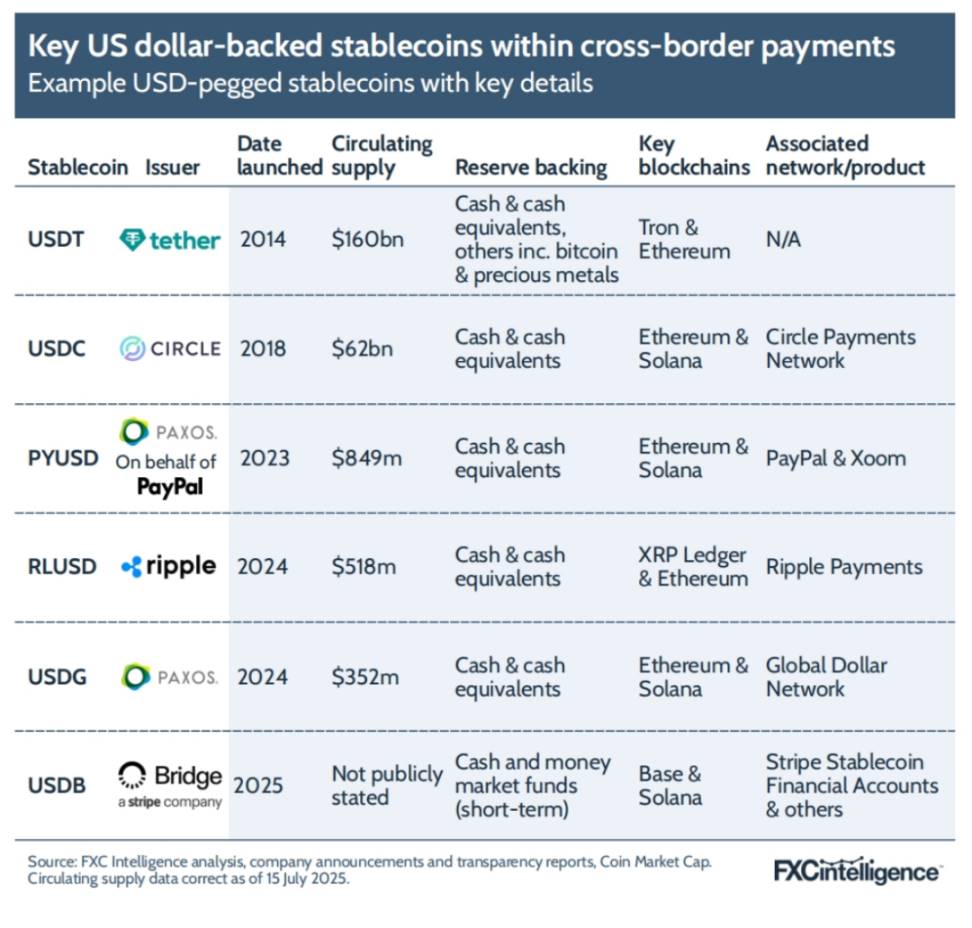

異なるニーズが異なる主体による安定コイン発行を生んでいる。クロスボーダー決済に特化したシーンでは、圧倒的に多くが米ドルに連動している。最も有名なのはTetherのUSDTとCircleのUSDCであり、時価総額が最大である。その他にも、流通量は少ないが発行元の背景ゆえに注目を集める通貨もある。

PayPalのPYUSDは規模が小さいが、PayPalの複数の製品(Xoom送金およびPayPalチェックアウトを含む)で共通して使用できるため、着実に成長している。Rippleは昨年RLUSDをリリースし、主に自社のブロックチェーンネットワークで使用している。このネットワークは長年、暗号資産XRPを通じてクロスボーダー決済事業を支えてきた。最新の参入者は、Paxosシンガポール支店が11月に発行したGlobal Dollar(USDG)であり、複数地域の安定コイン規制枠組みに適合し、最近ローンチされた」Global Dollar Network「決済ネットワークの中核となることを目的としている。Stripe傘下のBridgeも、クロスボーダー決済ソリューション専用のUSDBをリリースした。他の通貨とは異なり、USDBは小口投資家向けの取引対象ではなく、Bridge内部の決済トークンとしてのみ使用される。

4.1 どの安定コインが市場を支配しているか?

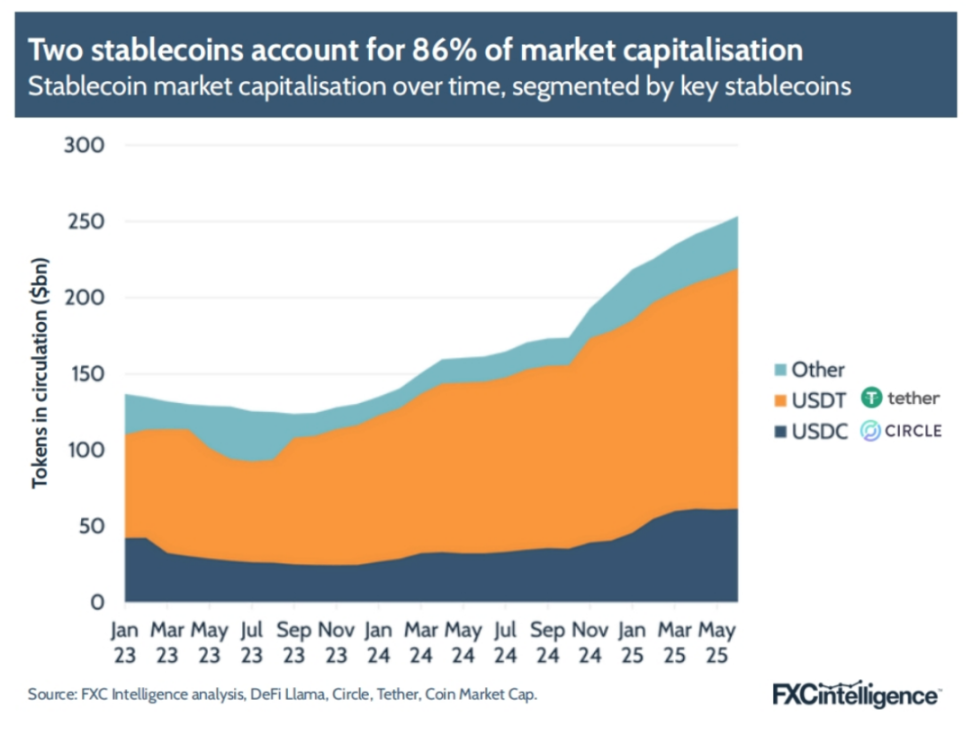

支払い分野であっても、安定コインの種類は多岐にわたるが、USDTとUSDCが圧倒的に優勢であり、合計時価総額は市場全体の80%以上を占めている。USDTの規模は依然として明らかに大きく、一部のサービスプロバイダーの第一選択となっている。一方、USDCの規模も十分大きく、多くの規制対象機関の第一選択となっている。

両者の準備金構成には重要な違いがあり、これがいくつかの懸念を引き起こす可能性がある。USDTは少数の準備金にビットコイン、貴金属などの非伝統的資産を含んでいる。一方、USDCの準備金は米国内の銀行の現金および現金同等物のみで構成されている。さらに、USDTの準備金はオフショア機関に預けられており、透明性レポートの発行頻度が低いことから、一部の米国金融機関は敬遠している。しかし、業界の多数の機関はUSDTの使用を気にせず、流通量が巨大であるため、特定のシーンでは必須である。

OrbitalのMason氏は「個人的には、Tetherは常にUSDTの流動性を支えるのに十分な資金準備を持っていると思います。」

4.2 異なるブロックチェーンの違い

安定コインは技術の中核であるが、それが走るブロックチェーン「レール」も同様

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News