火幣グロースアカデミー|株式トークン化ディープレポート:ブルマーケットの第二成長曲線を開く

TechFlow厳選深潮セレクト

火幣グロースアカデミー|株式トークン化ディープレポート:ブルマーケットの第二成長曲線を開く

暗号資産業界にとっては、数兆ドル規模のアセットプールをオンチェーン世界に導く次世代的飛躍となる可能性がある。

一、序論と背景

過去一年間、現実世界資産(RWA)のトークン化という概念は、フィンテックの周辺的な物語から徐々に暗号市場の主流へと移行しつつある。ステーブルコインが決済や清算分野で広く利用されるようになったこと、またはオンチェーン国債・手形商品の急速な増加などにより、「伝統的資産のブロックチェーン連携」は理想主義的なビジョンから現実的な実験へと変貌を遂げている。この流れの中、「米国株式のオンチェーン化」と呼ばれる株式トークン化(Tokenized Stocks)は、最も議論を呼びつつも最大の潜在力を秘めた分野の一つとなっている。これは単に従来の証券市場における流動性や取引スピードの改善を目指すものではなく、規制の境界線への挑戦およびクロスマーケット裁定取引の可能性を開くものでもある。暗号業界にとっては、兆ドル規模の資産プールをオンチェーン世界へ導入する次の世代への飛躍となる可能性がある一方、伝統的金融機関にとっては「許可を得ていない」技術的突破であり、効率革命をもたらすと同時にガバナンス上の対立を生む存在とも言える。

二、市場現状および主要なアプローチ

「トークン化」は暗号業界において最重要の中長期的テーマの一つとなったものの、具体的な資産クラスである「株式」に適用した場合、その進展は依然として遅く、アプローチも大きく分かれている。国債、短期手形、金など標準化された資産とは異なり、株式のトークン化にはより複雑な法的帰属問題、取引タイミング、議決権設計、配当分配メカニズムが伴うため、現在市場に登場している製品は、コンプライアンス経路、金融構造、オンチェーン実装方法において明確な違いを見せている。

この分野で早期に成果を上げたプロジェクトの一つがBacked Financeである。スイスに本社を置くこのフィンテック企業は、監督下の証券保管機関と協力し、現実の株式およびETFを裏付けとするERC-20トークンを多数リリースし、「オンチェーン証券の中継橋梁」の構築を試みている。代表的な製品であるwbCOINは、ナスダックに上場するCoinbaseの実際の株式と1:1で連動しており、Alpaca SecuritiesおよびInCore Bankが実際の株式との交換を保証している。理論的には「購入→保有→償還」という閉ループロジックを持つ。BackedはさらにNVIDIA(BNVDA)、Tesla(BTESLA)、S&P 500 ETF(BSPY)などを対象とした複数のトークンをBaseやPolygonなどのチェーン上で流通させており、投資家にオンチェーン取引の入り口を提供している。しかし理想と現実はまだ隔たりがある。2025年3月時点で、Backedが提供する株式トークンのTVL合計は1,000万ドルに満たず、wbCOINの1日平均取引高は4,000ドル未満であり、多くの時間帯では取引記録がほぼゼロに近い。このような状況の原因は単一ではない。初期ユーザーが償還メカニズムに対する不透明さを懸念していることに加え、DeFiエコシステムがこれらのトークンと十分に連携できていない現実、さらには一部のオンチェーンマーケットメーカーがこうした資産に「長期的な流動性期待がない」と判断していることも挙げられる。つまり、仮に製品メカニズムが資産マッピングの明確性と保管チェーンの完全性を達成していたとしても、取引深さ、利用シーン、ユーザー認知の欠如により、トークン化米国株は「コンプライアンスを満たしているが閑散としている」という窮地に陥る可能性がある。

Backedと比較すると、Robinhoodのトークン化アプローチはより保守的だが体系的である。暗号ビジネスにおいて長年にわたり慎重な展開を続けてきたRobinhoodは、EU域内で規制を受けた株式デリバティブトークンを提供することを選択した。これらは実際の株式に直接マッピングされているわけではなく、EUのMFT(Multilateral Trading Facility)ライセンスに基づく価格追跡型デリバティブツールである。その背後にあるロジックは従来のCFD(差金決済契約)に近く、トレーダーは対象株式を実際に保有するわけではなく、価格変動に対する権利義務のみを保有する。この設計は「1:1で現実株式と連動する」というオンチェーン純粋性を犠牲にするものの、規制上の対立や保管の複雑さを大幅に低減し、「証券ではないが取引可能」という妥協案を実現している。Robinhoodは完全なUIサポート、資産分割、配当支払い、レバレッジ設定などのサービスを提供し、自らの保管口座システムを通じてユーザーの権益を保護している。さらに重要なのは、将来的に予定されているLayer-2ネットワーク(仮称:Robinhood Chain)であり、これによりRobinhoodは「アプリケーションチェーン」としてトークン化株式を自社のネイティブウォレットおよび暗号取引プラットフォームに組み込もうとしている。このようなトップダウン型の閉鎖的エコシステムは新規ユーザーにとって入りやすいかもしれないが、資産流通のオープン性を制限しており、現時点では依然として欧州金融市場の営業時間に取引時間が制限されており、オンチェーン本来の自由度は不十分である。

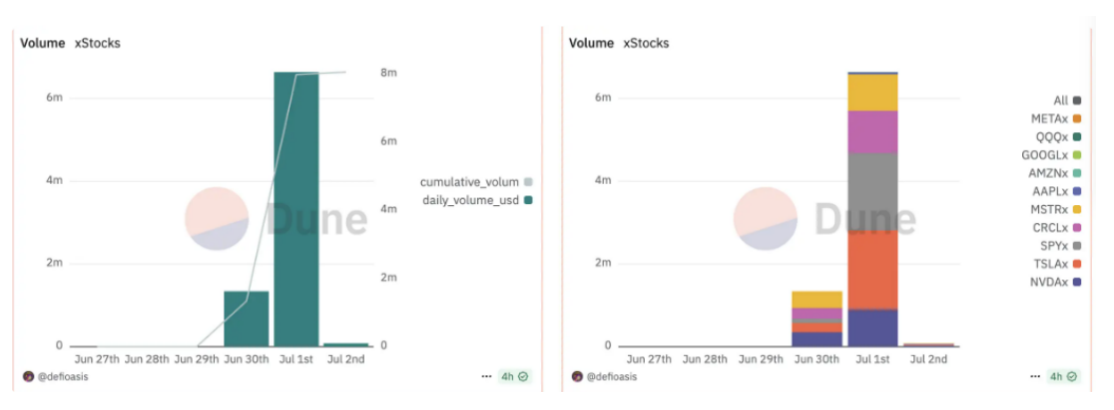

一方、Krakenとそのパートナーが推進するxStocksエコシステムは別のアプローチを提示している。この方式はSolanaチェーンを基盤とし、Backedが基礎資産のトークン化を担当し、米国規制を回避する形で構造的にコンプライアンスを実現し、非米国のグローバル市場向けに製品を開放している。xStocks最大の特徴はその取引属性の「DeFi化」にある。すべてのトークンは24/7で取引可能であり、T+0決済、オンチェーンでの交換、ステーブルコインとのマーケットメーキング機能を備えており、理論的には既存のDeFiツールチェーン(貸借、ペルpetual契約、クロスチェーン流動性ブリッジなど)に統合できる。同システムはオンチェーン流動性プールを通じて取引深さを集積しようとしており、Orca、JupiterといったSolanaネイティブDEXとも初期段階で接続を開始している。このようにオンチェーンネイティブで、グローバル分散型かつ組み合わせ可能な特性は、まさにトークン化株式の「究極的ビジョン」を体現している。つまり単なる価格マッピング製品ではなく、伝統的金融資産と暗号インフラが真正に融合するクロスマーケットの構築を目指すものだ。しかしxStocksが直面する最大の課題は、ユーザーのカバー範囲が限定的であること、実際の購入/償還には依然としてKYC審査が必要であること、そしてその保管経路が国際法的効力を持つかどうか未確定である点にある。また、取引体験とメカニズムは「暗号ネイティブ」の水準に達しているものの、実際のユーザー規模とオンチェーン流動性はまだ規模のメリットを形成できていおらず、主流化までには長い道のりがある。

この三者の戦略的差異から明らかなように、現時点の株式トークン化には統一された基準がなく、各社は自社の強み、所在する規制環境、エコシステム資源に基づいて独自のアプローチを設計している。ここでRobinhoodは「規制された伝統的取引体験+暗号外装」を重視し、Backedは「実在資産をマッピングするオンチェーンツール契約」を強調し、Krakenは「暗号ネイティブな流動性市場の構築」を志向している。三者の異なる道筋はこの分野の多様性を示すだけでなく、未成熟市場の典型的な特徴も明らかにしている。つまりコンプライアンス性、資産マッピング、ユーザー需要の三者間で、誰もが完全にカバーすることはできず、最終的には時間と市場からのフィードバックによって淘汰と選別が行われることになる。

要するに、現在の株式トークン化は依然として非常に初期の実験段階にある。理論的な閉ループは成立しているものの、オンチェーンでの活性度や金融効率は期待以下である。今後の発展の鍵は、製品設計の完成度だけでなく、以下の三つの要素が集約できるかどうかにある。第一に、真の流動性参加者が取引プールに参入し、価格発見メカニズムを形成できるか。第二に、より豊かなDeFiアプリケーションに統合され、使用シナリオを強化できるか。第三に、規制当局が徐々に赤線を明確にし、プラットフォームがサービス範囲の拡大(特に米国ユーザーの包含)に自信を持てるようになるか。これらの道筋が融合する前に、株式トークン化は現時点では巨大な潜在力を秘めた金融実験であって、即座にブルマーケットの成長エンジンとして機能するものではない。

三、コンプライアンス体制および実用化能力

トークン化株式に関するあらゆる議論において、規制は常に頭上にぶら下がるダモクレスの剣である。株式は最も厳密に規制された金融資産の一つであり、発行、取引、保管、決済の各段階ですべて管轄法域の法律によって厳しく拘束されている。従来の金融では、証券は登録または免除を得なければ合法に販売できないし、取引所も取引所またはATS(代替取引システム)などのライセンスを取得しなければならない。これを「オンチェーン資産」として再構築することは、技術的マッピングの問題に加えて、明確で実行可能なコンプライアンス経路との接続も必要になるということだ。そうでなければ、どれほど優れた製品設計でも、利用範囲の制限、適格投資家への普及の困難、ひいては違法な証券発行リスクに触れる可能性さえある。この点に関して、各プロジェクトの選択と差異は特に鮮明であり、それこそが将来の規模化実現の可能性を決定づける。

Backed Financeを例にとると、同社は最も「伝統的証券発行ロジック」に近いコンプライアンス経路を採用している。Backedが発行する株式トークンは、本質的にスイス規制当局が承認する「制限付き証券(Restricted Securities)」に該当する。つまり購入者はKYC/AML審査を完了し、米国投資家への販売を行わないことを約束しなければならず、二次市場での流通も「適格投資家のみ」に制限される。この方法はコンプライアンス面では比較的安定しており、米国SECの赤線に触れにくいが、流通制限という問題を引き起こし、パブリックチェーン上で自由に取引できるというビジョンを実現できない。さらに現実的な課題として、この「制限付き証券」モデルではすべての移転ごとにコンプライアンスチェックを経る必要があり、DeFiシステムとの組み合わせ可能性を大きく損なっている。つまりBackedがすでにInCore BankおよびAlpaca Securitiesとトークンと実際の株式の保管マッピング関係を構築できたとしても、それは依然として「規制サンドボックス内」の閉鎖的エコシステムであり、オープンな金融シーンにおいて頻繁な取引、担保、レバレッジなどの応用を実現するのは難しい。

Robinhoodが採用するアプローチは、より巧妙なコンプライアンス包装と言える。同社のトークン化株式製品は実際の株式に直接マッピングされるものではなく、EUのMiFID II規制枠組みに基づく「証券デリバティブ」であり、技術的にはCFD(差金決済契約)に類似している。価格提示、保管、決済は同社傘下の規制対象子会社が支援している。この設計により、Robinhoodは株式保有に伴う法的責任を回避でき、等価交換および実物引渡の問題も回避しながら、証券ライセンスを持たないまま関連製品の取引を提供できる。この手法の利点は高いコンプライアンス確実性にあり、複数の標的株式トークンを迅速に上場でき、既存のユーザー基盤を活用して展開できる点にある。しかし代償として、資産自体のプログラマビリティとオープン性が欠如しており、オンチェーンネイティブ金融プロトコルに真に組み込むことはできない。さらに言えば、この「プラットフォーム保管+デリバティブ追跡」モデルは本質的にCeFi(中央集権型金融)の範疇にとどまり、資産の発行と決済はほとんどRobinhood内部システムに依存しており、ユーザーの底層資産への信頼は依然としてプラットフォームへの信頼に依拠しており、オンチェーン自律型の保管・検証メカニズムではない。

KrakenとxStocksのケースでは、より過激で原理主義的なコンプライアンス処理が見られる。xStocksの背後にあるトークン化メカニズムはBackedが技術支援を行うが、流通と利用においては「オンチェーン自治+グローバル非米ユーザー接続」というグレーゾーンのコンプライアンス経路を歩んでいる。具体的には、スイス法における「制限付き証券+非公開募集」の免除条項を利用し、Krakenがそのトークン化製品をグローバルな非米市場に開放して取引可能とし、オンチェーン契約によって米国IPアクセスを制限している。この方法により、SECおよびFINRAによる証券発行および取引所監督の直接的な審査を回避しつつ、トークンがオンチェーンで自由に流通する特性を維持している。これによりDeFiの貸借プロトコル、AMMマーケットメーキング、クロスチェーンブリッジなどのモジュールに接続でき、比較的完全な金融閉ループを形成できる。しかし、この経路のリスクは「非米ユーザー身分」の技術的分離に極めて依存している点にある。大規模なユーザーが制限を回避してアクセスした場合、「米国投資家に対して違法な証券を提供している」と見なされ、執行リスクが発生する可能性がある。さらに、米国規制当局は「事実上の市場参加」の認定において、技術的バリアの設置よりも行為の結果と投資家の実際の国籍を重視する傾向があるため、Krakenが必死に回避しても、監督調査や制裁の潜在的脅威に直面する可能性がある。

より広い視点から見ると、現在Backed、Robinhood、Krakenいずれの株式トークン化スキームも、真の意味でのグローバルコンプライアンスカバーを実現しておらず、むしろ「地域的裁定+法的隙間での運営」という戦略に過ぎない。この状況の根本的原因は、各国が証券性をどのように定義するかに大きな差異があることにある。例えば米国では、SECは「現実の株式価値に基づくあらゆるトークン」を依然として証券とみなしており、発行にはHowey Testを満たすかReg A / Reg Dなどのコンプライアンス免除を経る必要がある。一方、EUは比較的緩く、MTFまたはDLT Pilot Regimeの管轄下でデリバティブ構造に基づく一部トークンの取引を許容している。スイスやリヒテンシュタインなどの国々は、サンドボックス規制や二重登記制度により、プロジェクト側が試験的発行を行うことを誘致している。このような規制の断片化は、極めて大きな制度的裁定空間を生み出し、株式トークン化の実用化を「地域コンプライアンス+グローバルグレーゾーン」という状態にしている。

このような複雑な状況下で、将来的に株式トークン化が真に規模化実現するには、以下の三点の突破が不可欠である。第一に、規制認識の統一と免除経路の確立が必要であり、EUのMiCA、英国FCAサンドボックス、香港VASPのような制度を模範に、トークン化証券専用の合法的で再現可能なコンプライアンステンプレートを設計する必要がある。第二に、オンチェーンインフラがコンプライアンスモジュールをネイティブにサポートすること、すなわちKYCモジュール、ホワイトリスト送金、オンチェーン監査追跡などのツールの標準化により、コンプライアンス証券が真にDeFiシステムに統合され、流動性孤島にならないようにする。第三に、機関参加者の参入、特に保管銀行、監査法人、証券会社などの金融仲介機関の協力により、資産の真実性と償還メカニズムの信頼性を解決することである。

結局のところ、コンプライアンス体制は株式トークン化の付随問題ではなく、成功か失敗かを分ける鍵となる変数なのである。どれほど非中央集権的であっても、その基盤は「現実資産が信頼できる形でマッピングされているか」というロジックに立脚している。そしてその背後にある核心的課題は、法的枠組みが新しいパラダイムを受け入れるかどうかにある。だからこそ、我々が株式トークン化を研究する際には、メカニズム革新や技術アーキテクチャだけに注目するのではなく、制度進化の境界と妥協点を理解し、規制現実とオンチェーン理想の間に現実的な中間経路を見出す必要がある。

四、市場分析および将来展望

グローバルRWA(現実世界資産)のオンチェーン総額は約178億ドルであり、株式系資産は1,543万ドルにとどまり、全体の0.09%を占めるのみである。ただし、株式トークン化は半年間で3倍以上成長し、2024年7月から2025年3月にかけて5,000万ドルから約1.5億ドルに増加した。

株式トークン化という分野の実績を改めて検討すると、強い概念的魅力を持つ一方で、極めて複雑な実用化ハードルに直面していることがわかる。理論的ロジックとしては、株式トークン化には明確な構造的利点がある。一方で、最も価値があり認知度の高い現実資産をオンチェーンにマッピングすることで、暗号エコシステムに現実世界の信用のアンカーをもたらす。他方で、スマートコントラクトを通じて取引の自動化、決済のリアルタイム化を実現し、従来の証券市場が中央集権型決済機関とT+2サイクルに依存する根本的ロジックを覆し、極めて高いシステム効率を解放する。しかし実際の運用では、これらの利点は規模的な普及に結びついておらず、長期間「メカニズムは成立しているが、利用シーンがなく、流動性が枯渇している」という中途半端な状態が続いている。これにより、我々はさらに考える必要がある。株式トークン化の真の成長エンジンとは何か。将来的に、ステーブルコインやオンチェーン債券のように暗号金融のコア資産クラスになる可能性はあるのか。

構造的に見ると、株式トークン化の第一原理的価値は「現実市場とオンチェーン市場の接続」にあるが、真の追加需要は以下の三種類のユーザー層から生まれなければならない。第一に、伝統的金融機関を迂回し、より低いハードルでグローバル株式市場に参加したい個人投資家。第二に、資産のクロスボーダー移動を求める高純資産個人やグレー資金、資本規制やタイムゾーン制限を回避したい層。第三に、裁定取引や構造的リターンを目的とするDeFiプロトコルやマーケットメーカー。この三者が共同で株式トークン化の「潜在市場」を形成しているが、現時点でいずれも大規模に参入していない。個人投資家はオンチェーン操作経験が不足しており、「現実株式に償還できるか」というメカニズムへの信頼が薄い。高純資産層は、この種の資産が十分なプライバシー保護とリスクヘッジ機能を持っているか確認していない。一方、DeFiプロトコルは高頻度取引、ステーブルコイン、デリバティブを中心に構造的製品を構築することを好むため、変動性と流動性に乏しい株式系資産には関心が薄い。つまり、現在の株式トークン化は「金融資産はオンチェーン化したいが、オンチェーンユーザーは受け入れ準備ができていない」という典型的な市場ミスマッチに直面している。

とはいえ、将来の転換点はいくつかの重要なトレンドとともに徐々に現れ始める可能性がある。まず、ステーブルコインの台頭が株式トークン化の取引・決済に堅固な通貨基盤を提供した。USDC、USDT、PYUSDなどのステーブルコインがオンチェーン流動性の「デジタルドル」として機能するようになると、株式トークンも汎用的な取引相手資産を得ることになる。これにより、銀行システムに接続せずに米国株関連取引が可能となり、参入障壁と資本切り替えコストが低下する。これは特に発展途上国のユーザーにとって重要である。次に、DeFiプロトコルの成熟が「オンチェーン伝統資産」の組み合わせ能力を徐々に構築している。トークン化国債、トークン化マネーファンドなどの資産の出現により、市場が「オンチェーン非暗号ネイティブ資産」を受け入れる度合いは著しく高まっている。株式は次に接続されるべき標準的資産タイプである。将来、「株式+債券+ステーブルコイン」を含むオンチェーンポートフォリオツールが形成されれば、機関投資家にとって極めて魅力的になり、従来の証券会社のような「オンチェーンETF/インデックスファンド」へと進化する可能性もある。

無視できないもう一つの変数はL2およびアプリケーションチェーンエコシステムの爆発的成長である。Arbitrum、Base、Scroll、ZKSyncなどのイーサリアムレイヤー2ネットワークのユーザー基盤の拡大、Solana、Sei、Suiなどの高性能チェーンの金融ネイティブ性の向上により、株式トークンの「オンチェーン居住地」は孤立した資産発行プラットフォームに限定されず、深い流動性と開発者基盤を持つチェーンに直接展開できるようになる。例えば、RobinhoodのRobinhood Chainが億単位のユーザー取引データと資金フローをうまく統合し、オンチェーンウォレットのコンプライアンス開設とKYC保管ツールの融合が進めば、理論的には「中央集権型ユーザー体験+オンチェーン資産構造」というハイブリッド金融モデルを閉ループエコシステム内で構築でき、株式トークンの実際の使用頻度と金融組み合わせの複雑さを促進できる。一方、Solanaエコシステム内のxStocksのようなプロジェクトは、その高頻度取引能力と低手数料の利点により、裁定取引、ペルペチュアル契約、積立投資などのシナリオで構造的優位性を発揮する可能性がある。

同時に、マクロ金融サイクルの観点からは、株式トークン化の登場時期は、グローバル資本市場と暗号市場がさらに融合する重要なフェーズと一致している。ETF型ビットコインの承認、RWAが伝統的機関のオンチェーン展開重点分野となるにつれ、暗号世界は「孤島経済」から「グローバル資産互換システム」へと移行しつつある。この文脈において、株式は最も象徴的な接続ポイントである。特に投資家がより柔軟で効率的、24/7のクロスボーダー資産配置ツールを求めるようになれば、トークン形式の「米国株」は資本のグローバル移動の核となる可能性が高い。そのため、Franklin TempletonやBlackRockといった伝統的資産運用大手が証券型トークンやオンチェーン投資ファンドなどの新構造を研究しているのも、次の市場構造変化に先んじて布石を打つためである。

もちろん、短期的には株式トークン化は依然としていくつかの現実的制約から逃れられない。流動性は依然希少であり、ユーザー教育コストは高く、コンプライアンス経路には不確実性が残り、資産マッピングメカニズムにも高い信頼コストが存在する。さらに重要なのは、明確な先行者優位を持つリーディングプロジェクトがまだ存在せず、USDC、WBTC、sDAIのようにプロトコル部品となる標準的資産が欠けている点である。そのため、現時点の市場は依然探索期にあり、各プロジェクトは異なる方法でコンプライアンスと可用性という二つの難題に挑戦しているが、標準化・規模化には時間と忍耐が必要である。

しかし正にそのために、株式トークン化は「深刻に過小評価された初期段階」にある可能性がある。それはステーブルコインのように直接的な通貨機能を担わず、ETHやBTCのようなネイティブネットワーク効果も持たないが、「オンチェーンで現実世界をマッピングする」能力は、二つのシステムを接続するための重要なピースになりつつある。将来、真に爆発的潜在力を秘めたプロジェクトは、新たな資産ではなく、資産保管、取引マッチング、KYC審査、オンチェーン組み合わせ、オフチェーン決済を統合できる「コンプライアンス統合プラットフォーム」になるだろう。その目標は伝統的証券会社を完全に置き換えることではなく、グローバル金融システムの「Web3互換レイヤー」になることである。こうしたプラットフォームが十分なユーザー数とインフラ支援を得れば、株式トークン化は単なる物語ではなく、オンチェーン資本市場の核となる。

五、結論と提言

株式トークン化の発展経緯を振り返ると、「技術先行、コンプライアンス遅延、市場待機」という典型的な周期的現象が明確に見て取れる。この技術は最近発明されたものでも、理解困難な金融工学問題でもない。その背後にあるロジック――オンチェーン資産を通じて現実株式をマッピングし、グローバルかつ24/7の取引と組み合わせ能力を得ること――は、技術的・金融的両面で十分に検証されている。しかし現実の問題はメカニズム自体の可行性ではなく、このメカニズムが現実世界の複雑な規制環境、金融インフラ、市場慣性の中で根を下ろし、着実に拡大できる実行可能な経路を見つけられるかどうかにある。言い換えれば、株式トークン化が爆発的成長を遂げていない理由は、それが「十分に良い」からではなく、「十分に成熟していない」「十分に使いやすくない」「政策窓口と金融需要が交差する戦略的節点を捉えていない」からである。

しかし、この状況は静かに変化しつつある。一方で、伝統的資本市場のブロックチェーン受容度は急速に高まっている。ブラックロックのオンチェーンファンド、JPモルガンのオンチェーン決済ネットワーク、ベライダー主導のイーサリアム上RWAインフラなど、すべてが強力なシグナルを発している。現実世界資産は徐々にオンチェーン化され、将来の金融インフラは「伝統 vs 暗号」という二元対立ではなく、融合的な中間地帯になるだろう。この大潮流の中で、株式は最も成熟した現実資産の一つとして、オンチェーンマッピングの価値は自然に顕著である。他方、暗号ネイティブエコシステム自体も、純粋な投機から構造的建設段階へと移行しており、ステーブルコイン、貸借プロトコルからオンチェーン国債、ETFへの取り組みまで、ユーザーは資産の「安定性、流動性、コンプライアンス性」に高い要求を示し始めている。株式という資産カテゴリは、まさにこの中で橋渡し的な役割を果たせる――現実世界の信用基盤を表すと同時に、トークン化を通じてスマートコントラクトとDeFiモジュールに組み込まれ、オンチェーンポートフォリオの重要な構成要素になる。

したがって、株式トークン化は単なる「興味深い物語」ではなく、真の需要基盤、政策交渉余地、技術的実現経路を持つ中長期的チャンス分野である。業界関係者に対して、以下の明確な提言を示す。

まず、プロジェクト側が株式トークン化分野に参入する際には、「コンプライアンス経路設計」を最優先とすべきであり、技術革新やユーザーエクスペリエンスの最適化ではない。真に規模拡大の可能性を持つプロジェクトは、スイス、EU、UAE、香港など友好的な司法管轄区域内で、合法的かつコンプライアンスに適った発行構造とオンチェーン取引メカニズムを構築できるプラットフォームである。技術は前提にすぎず、制度が境界であり、コンプライアンスこそが成長の護城河である。

次に、資産トークン化の本質は「インフラレベルの資産発行」である。つまりその価値は特定の株式が人気があるかどうかではなく、システム全体がより多くのオンチェーンプロトコルと接続され、標準的資産コンポーネントになれるかどうかにある。したがって、トークン化株式プロジェクトは積極的に各種DeFiプロトコルと連携し、「rTSLA担保ローン」「aAAPLペルペチュアル契約」「SPY ETF tokenの再ステーキング」などの組み合わせ製品の実現を推進すべきである。そうでなければ、コンプライアンスがあっても保管があっても、低頻度取引シーンにおける「概念的ツール」に留まってしまう。

さらに、ユーザー教育と製品パッケージングも同様に重要である。オンチェーン株式取引は現状の「専門家しか理解できない」高ハードル状態を維持すべきではなく、Robinhood、eToro、Interactive Brokersなどのプラットフォームから学び、馴染みのあるUI表現、簡素化された取引プロセス、視覚化されたリターン構造を導入し、ユーザーのハードルを最小限に下げ、伝統的投資家を真正に暗号世界へ導くべきである。一般ユーザーにとって、オンチェーンウォレットでAAPLを1株買うというロジックは、その背後にある保管構造がCSDに基づいているかを理解することよりもはるかに魅力的である。

最後に、政策参加と規制当局との対話は前倒しで行う必要がある。特にRWA政策革新を積極的に推進している香港、アブダビ、ロンドンなどの地域では、業界自主規制組織、技術標準テンプレート、試験的規制サンドボックスの形成を推進すべきである。株式トークン化が最終的に成功するかどうかの鍵は、より複雑な資産包装構造を構築できるかではなく、政策立案者にこれが「制御可能で、追加的かつ有益な金融革新」であると信じさせられるかにある。それは既存の金融秩序への衝撃や挑戦ではない。

まとめると、株式トークン化は緊張感に満ちた命題である。それは最も古い金融資産と最新の技術パラダイムを接続し、「資本移動の自由化」と「金融インフラの再構築」への集団的願望を象徴している。短期的には、依然として規制、認知、信頼の持久戦となるだろう。しかし長期的には、安定コインとオンチェーン国債に続くオンチェーン金融発展の「第三の柱」となる可能性がある。これは流行の一時的な話題ではなく、深淵の領域であり、本当に3~5年という長期サイクルで参加・投資に値する少数の分野の一つである。もし次のブルマーケットの基盤的ロジックが「オンチェーン現実経済」であるならば、株式のオンチェーン化は、最も具体性があり、価値的裏付けが強く、規制上最も議論を呼ぶキーブレイクスルーとなるだろう。

投資家および機関に対しては、以下の短期、中期、長期の三つの視点を考慮することを提案する。

短期:製品のリリース、TVL、マーケットメカニズム、オンチェーン取引データ、規制動向(MiCA、SECガイドラインなど)に注目。

中期:プラットフォームがペルペチュアル契約、レバレッジメカニズム、DeFi対応を追加したか、資金コスト、流動性効率などのオンチェーン指標を評価。

長期:米国ユーザーへの取引許可が開放されるか、T+0実現とコンプライアンス体制の融合経路、オンチェーン資金とアルトコイン・新資産間の資本再分配トレンドに注目。

总之、美股代币化是加密市场结构变革的“重要实验”,虽暂无爆发性交易量,却正在为第二轮牛市累积底层基础。若能实现合规开放、链上深度与机制创新三者合流,这条“旧瓶新酒”可能成为真正驱动加密市场下一波增长的关键引擎。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News