IOSG:暗号通貨と株式の大決戦、SBETとBTCMは革新かバブルか?

TechFlow厳選深潮セレクト

IOSG:暗号通貨と株式の大決戦、SBETとBTCMは革新かバブルか?

多数のリザーブプロジェクトは持続可能な優位性に欠け、長期的なNAVプレミアムもしくは相対的に高品質なプロジェクトが衰退している。

執筆:Sam、IOSG

TL;DR

-

保有が極度に集中:MSTRは上場企業のBTC保有総量の2.865%を占め、トップ10外の保有比率は低い

-

プロジェクトの均質化が深刻:多数の準備プロジェクトは持続可能な優位性に欠け、長期的にNAVプレミアムは相対的に優れたプロジェクトから失われていく可能性

-

評価バブルの兆候:NAV倍率は一般的に>2×(少数のみ<1×)であり、株価は発表に左右されやすく、熊相場リスクによりプレミアムが急速に侵食される

-

Metaplanetは無利子転換社債+SARで資金調達し、20%の配当税と55%のビットコイン取引税の差額で利益を得る

-

SPAC/PIPE/転換社債/実物寄付が主流。TwentyOneとProCapは複数段階の合併により上場直後から満額の保有を実現

-

SharpLinkは8.38億ドル超の資金調達を実施し、ほぼ全額ETHを担保に入れ、Joseph Lubinが取締役に加わり、イーサリアム財団とOTCで1万ETHを取引

-

BTCSはAaveでUSDTを借り入れてETHを購入・担保に入れることで革新的な手法を採用。金利およびチェーン上流動性に敏感

-

暗号ファンドはPIPEなどを通じて戦略的準備株式にポジショニングし、専門ファンドを設立。業界の重鎮が戦略顧問として実務支援と専門知識を提供

はじめに

上場企業が暗号資産準備戦略へ移行する動きは、いまだ衰える気配がない。一部の企業は事業救済の最後の手段として、他方ではMicroStrategyのやり方を単純に模倣しているが、少数ながら真に革新的なプロジェクトも登場している。

本稿では、ビットコインおよびイーサリアムの戦略的準備分野におけるリーダー的存在について考察する。それらが現物ETFの代替案をどのように提供し、複雑な資金調達構造を展開し、税制最適化を実現し、ステーキング収益を創出し、DeFiエコシステムを統合し、独自の競争優位性を発揮しているかを分析する。

ビットコイン

全体像

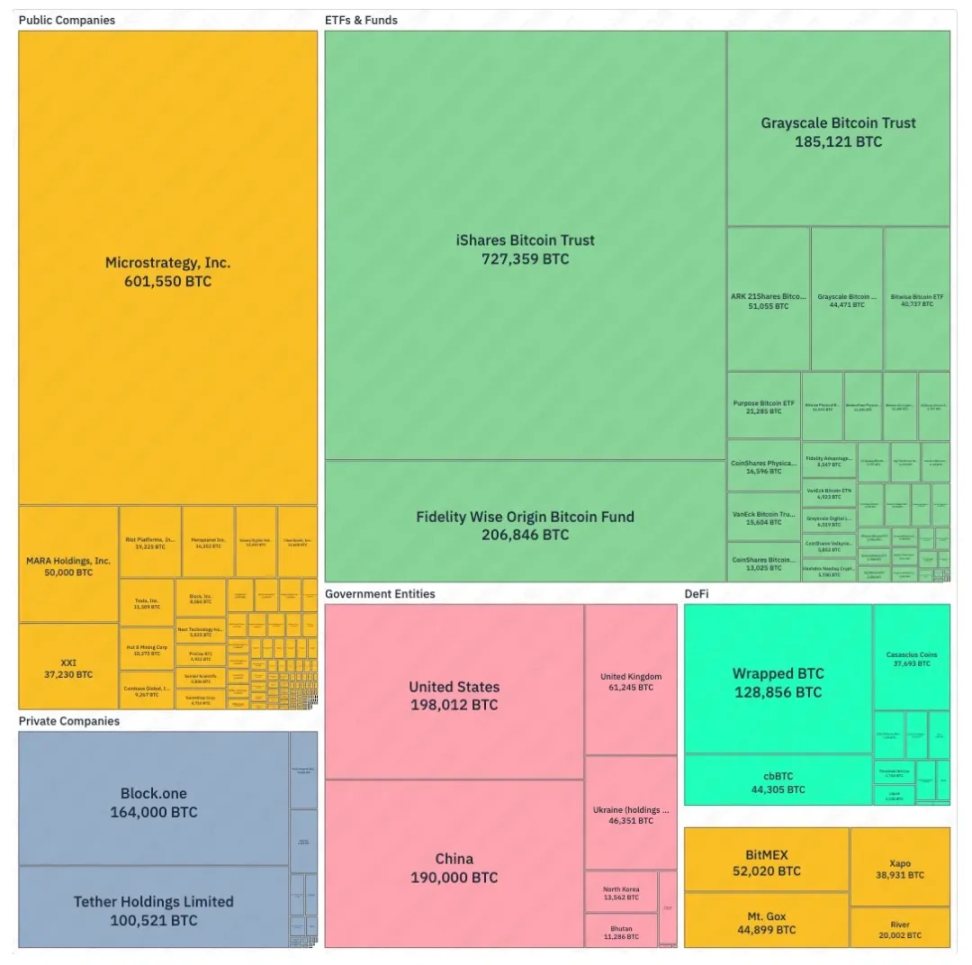

BitcoinTreasuries.netの矩形ツリーマップによると、公開保有を明示した実体の中で、MicroStrategyは企業保有者としてはiShares Bitcoin Trustに次ぐ規模に急成長し、本日だけで2,100万枚の総供給量の約2.865%を支配している。

▲ bitcointreasuries.net

それでもETFやトラストが主導的地位を維持しており、iShares、フィデリティ(Fidelity)、グレイスケール(Grayscale)などが先頭に立つ。国家レベルではアメリカと中国が最も多くのビットコインを保有しており、ウクライナも相当量の準備を維持している。民間企業ではBlock.oneとTether Holdingsが上位に位置する。

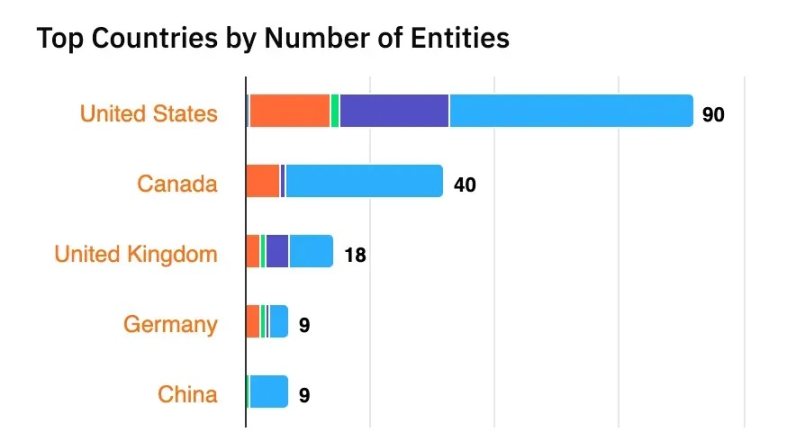

ビットコインを保有するすべての実体の中で、米国とカナダがトップを占め、次いで英国である。注目すべきは日本のMetaplanet(第5位)と中国のNext Technology Holding(第12位)である。

▲ bitcointreasuries.net

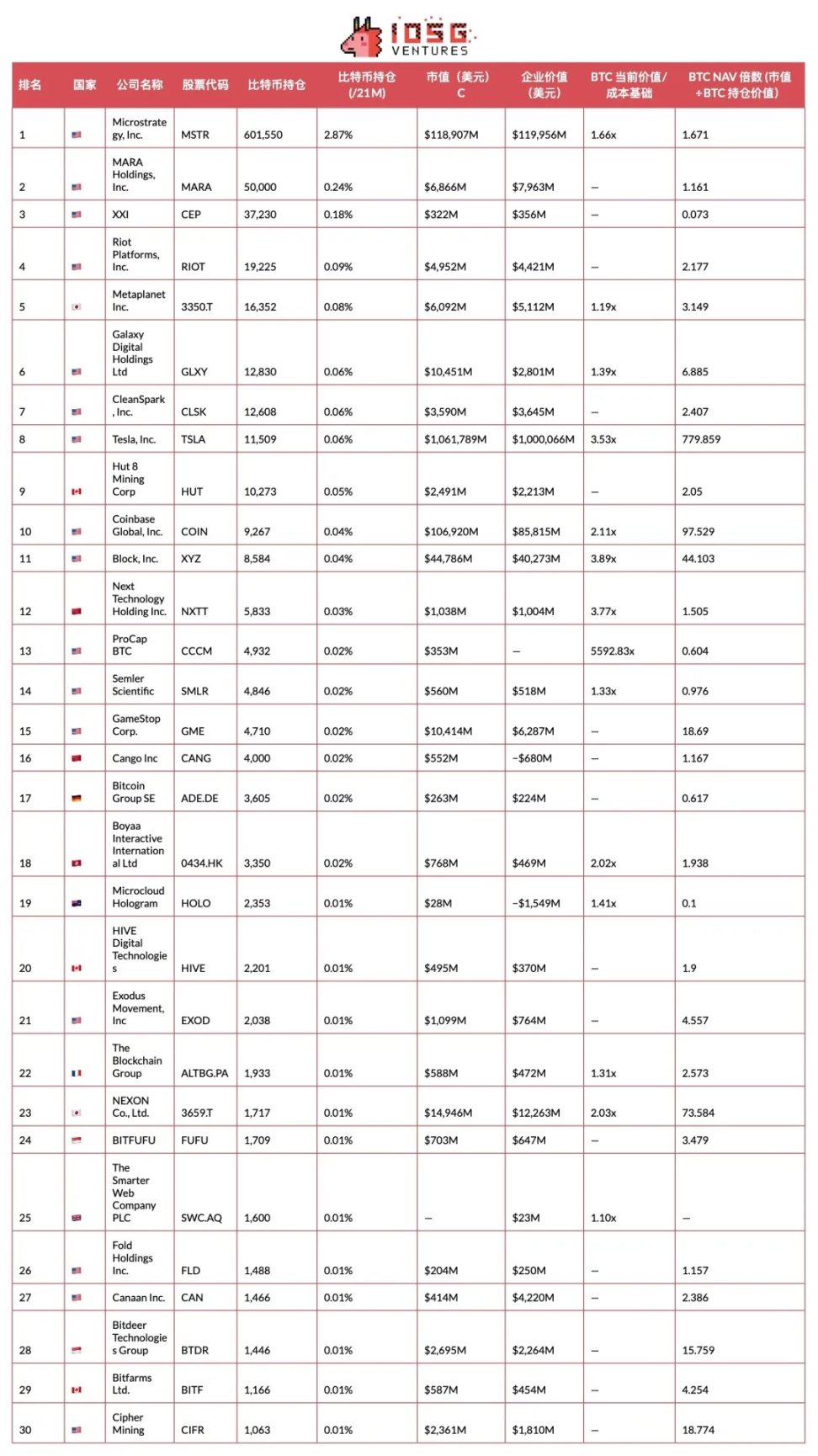

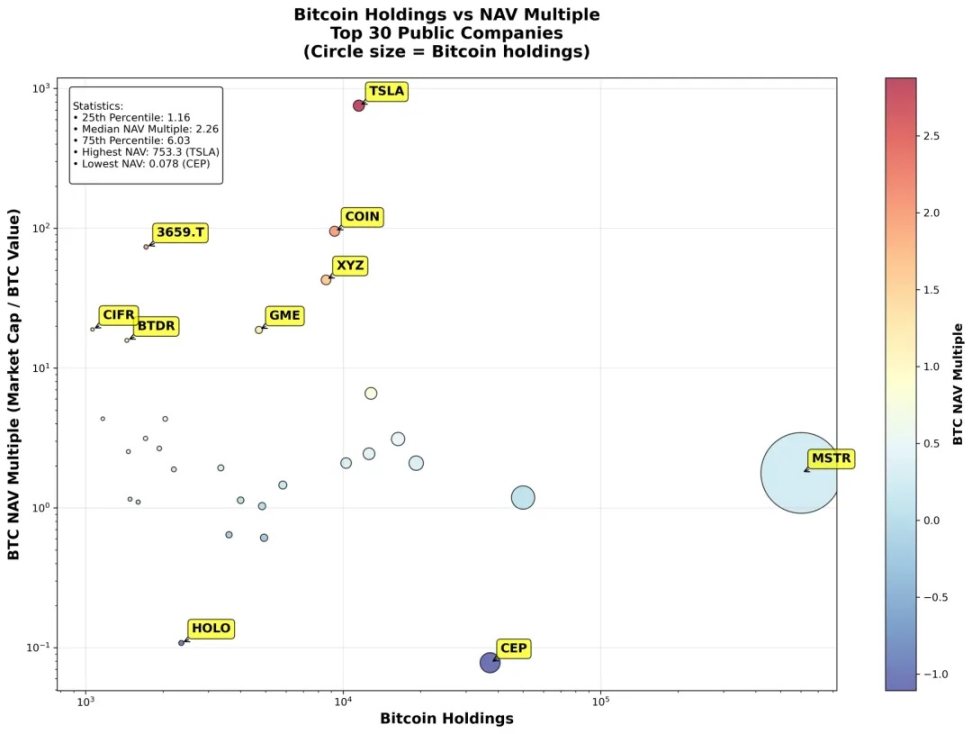

以下リストは、ビットコインを保有する上場企業トップ30社を示しており、MicroStrategyが圧倒的差で首位を占める。

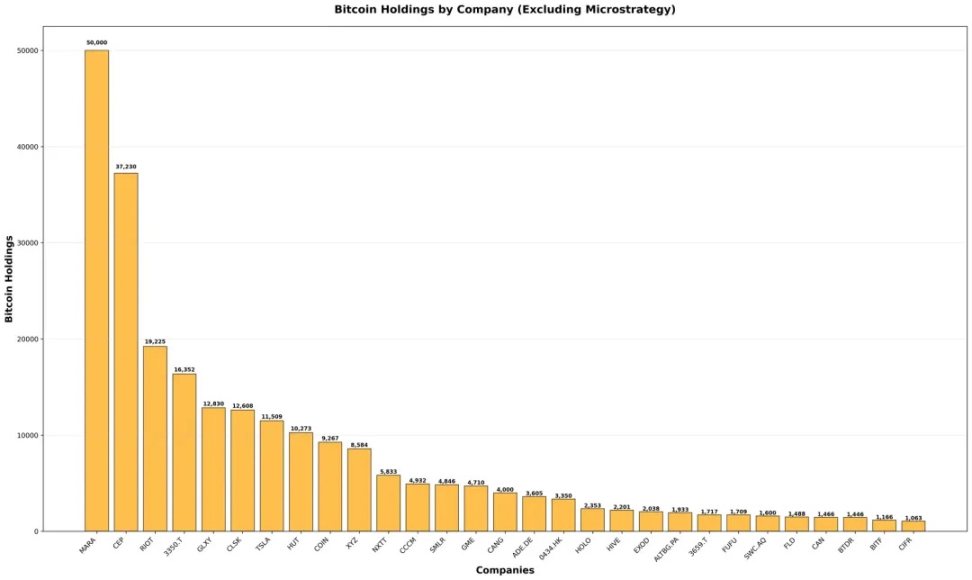

MicroStrategyを除外しても、MARAとTwenty One Capitalは依然上位にあるが、保有分布は依然として極めて集中しており、トップ10を外れると大多数の企業の保有量はリーダーと比べ中程度にとどまる。

▲ bitcointreasuries.net, IOSG

上場企業のビットコイン準備を評価する際、特に注目すべき指標が2つある:

時価と取得コストの比率

ビットコイン保有の現在の米ドル価値と初期支払いコストを比較する。比率が高いほど未実現利益が巨額であり、リターン率を高めるだけでなく、市場変動に対する緩衝材にもなる。

ビットコイン純資産倍率(BTC NAV Multiple)

mNAVは、企業時価をビットコイン準備の米ドル価値で割って算出。報告時に企業価値(EV)を使用する企業もある。

この倍率は、投資家が暗号資産以外の企業のコア事業に対してどれだけのプレミアムを評価しているかを反映する。

-

mNAV > 1の場合、市場はその企業の評価をビットコイン保有価値以上にしており、投資家が「1単位のビットコイン保有」に対してプレミアムを支払う意思があることを示す。

-

重要なのは、mNAV > 1であれば希薄化防止型資金調達が可能になる点。mNAV > 1のとき、企業は新株発行→ビットコイン購入→ビットコイン純資産価値向上→企業価値(EV)増加を推進でき、同時に1株当たりビットコイン保有量も増加する。

トップ30社のNAV倍率分析では、テスラ(TSLA)やコインベース(COIN)など著しく異なるグループが見られる。これらの企業はビットコイン準備を主業務としておらず他のコア事業を持つため、NAV倍率も当然高くなる。

▲ bitcointreasuries.net, IOSG

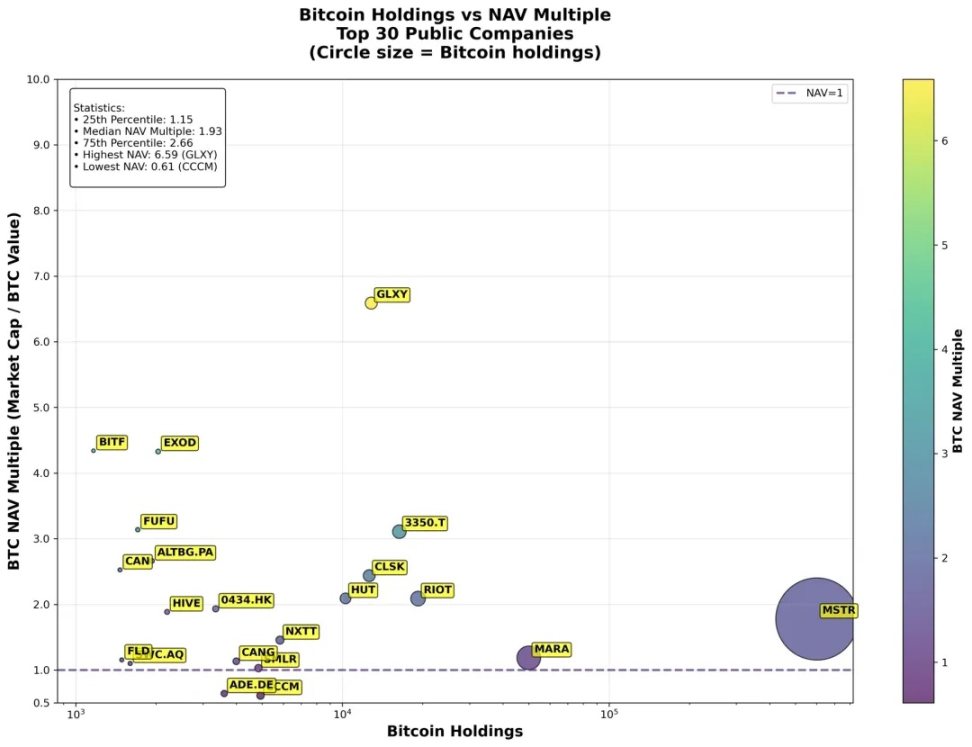

ビットコイン準備非主業企業を除外すると、実際にはほとんどの企業が高NAV倍率で取引されており、多くは2×を超える。NAV=1未満はわずか4社のみで、MSTRやMARAといった大口保有者は小規模企業のような極端な倍率は示していない。

▲ bitcointreasuries.net, IOSG

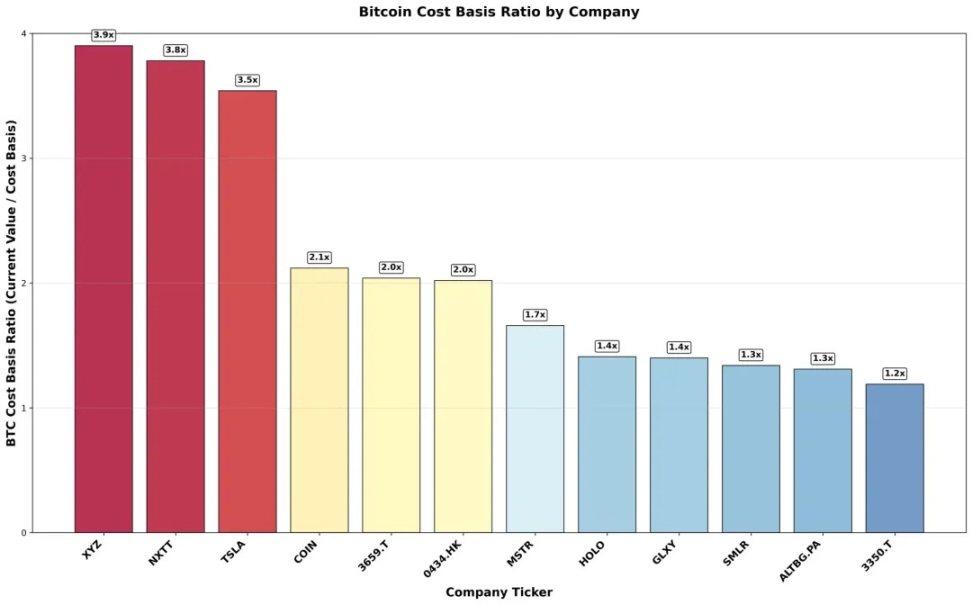

BitcoinTreasuries.netのデータによれば、包括的な開示を行う企業は確かに高いコストベース比率を示しており、これは未実現利益が大きいことへの反映と考えられ、おそらく利益が豊富な企業ほど情報を開示しやすい傾向があるためだろう。

▲ bitcointreasuries.net, IOSG

Metaplanet Inc. (MPLAN)

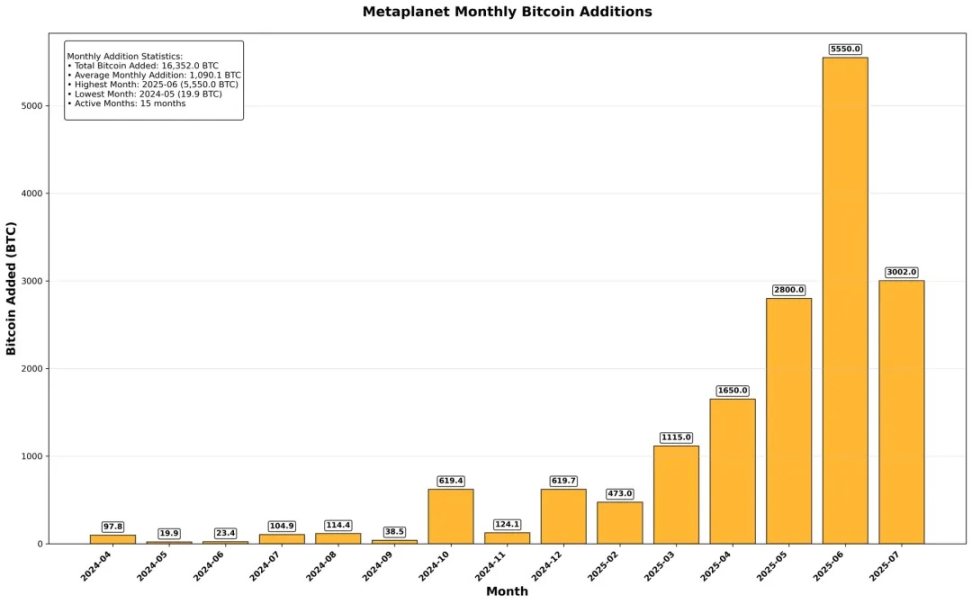

MicroStrategy戦略を模倣する多数の上場企業の中、日本の1社が突出している―それがMetaplanetである。これまでに累計16,352BTCを購入し、公開保有する上場企業の中でトップ5入りを果たし、ここ数ヶ月間で購入ペースを大幅に加速させている。

▲ bitcointreasuries.net, IOSG

同社自身の表現によれば、「5億ドルのエクイティ資金調達」「2025年日本最大の株式発行会社」「史上最大規模のゼロコスト資金調達」である。

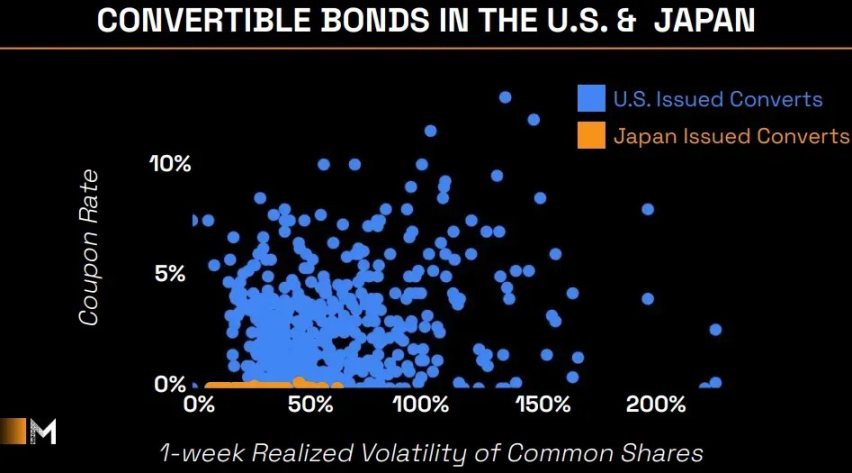

日本の金利は長らく低位で推移し、2024年7月に0.25%まで引き上げられ、2025年1月に再び0.5%に引き上げられたが、現在も0.5%で維持されている。この金利差は転換社債市場でも同様に現れている。Metaplanetのグラフが示すように、米国発行の転換社債は通常高いクーポン付きだが、日本発行は金利が非常に低く、変動性も小さい。

▲ Metaplanet Investor Deck

日本の市場金利が一般的に低いにもかかわらず、Metaplanetの「無利子資金調達」は無償ではない。企業は株式購入権(SARs)の付与を通じてコストバランスを取っている。

▲ Metaplanet Analytics

Metaplanetはまず、満期6カ月の無利子社債を同価格で発行して現金を調達する。償還能力を確保するため、同一取締役会決議に基づき、EVOファンドに相当数量のストック・アップシュレージェント(SARs)を付与する。

社債契約では、Metaplanetが満期時にEVOファンドがフローティング行使価格で上記SARsを行使することにより支払われる現金を、社債償還の唯一の資金源として使用しなければならないと規定している。

この仕組みにより、Metaplanetは定期的な利息支出を回避できる。

EVOファンドの収益源は二重の保証がある:

-

元本保証:社債満期時に現金で元本全額を返済し、原株価格下落リスクを回避

-

上昇益:Metaplanet株価がフローティング行使価格を超えた場合、EVOファンドはSARs行使により市価と行使価格の差額を利益として得る

▲ Metaplanet Investor Deck

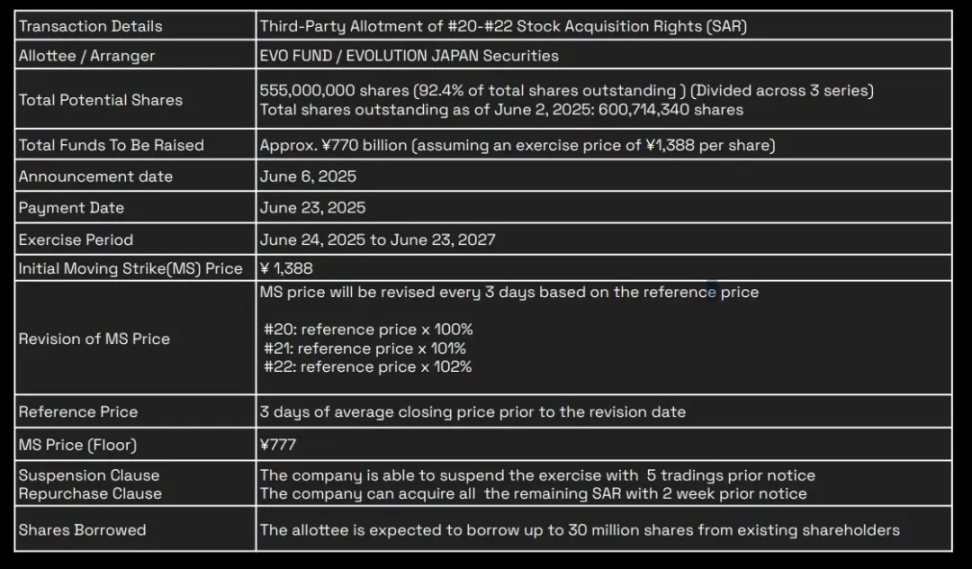

2025年6月6日に開始された「5.55億円計画」(SAR番号#20-#22)は、Metaplanetにとってこれまでで最大規模の単独資金調達となる。今回、5.55億個のSARsを発行し、既存株式6.007億株の92.4%に相当し、行使後最大で7700億円の資金調達が可能となる。行使価格の初期フローティング価格は1株あたり1388円で、3営業日ごとに前3日間の平均終値の100%/101%/102%で再設定されるが、最低保障価格777円を下回ることはない。

EVOファンドは2025年6月24日から2027年6月23日までの期間中にいつでも行使でき、その際Metaplanetは新株を発行して行使資金を得る。株式の希薄化と市場へのインパクトを抑えるため、Metaplanetは5営業日前に公告することで行使を一時停止したり、2週間前に通知して未行使分を買戻すことができる。

税制上のメリットはもう一つの核心的価値である。日本では株式のキャピタルゲインおよび配当には約20%の単一税率が適用されるが、現物ビットコイン取引の利益は雑所得に分類され、5%-45%の累進課税に加え、地方住民税10%(および追加課税適用)が課され、最高で55%の複合税率となる。高税率層のビットコイン暴露を求める投資家にとっては、Metaplanetは非常に魅力的な代替選択肢となり得る―しかも日本では現物ビットコインETFの上場がまだ承認されていない。

▲ Metaplanet Investor Deck

Metaplanetは伝統的に高いmNAV倍率で取引されてきた―通常5×を超え、一時は20×まで上昇したこともあり、他の主要保有者を大きく上回る。このプレミアムは、投資家の同社の資金調達構造、税制優位性、最適化されたビットコイン収益への信頼を反映しているが、リスクも高く、株価が過剰に膨らんでいる可能性を示唆している。

その他のビットコイン準備企業:SPAC波に乗る

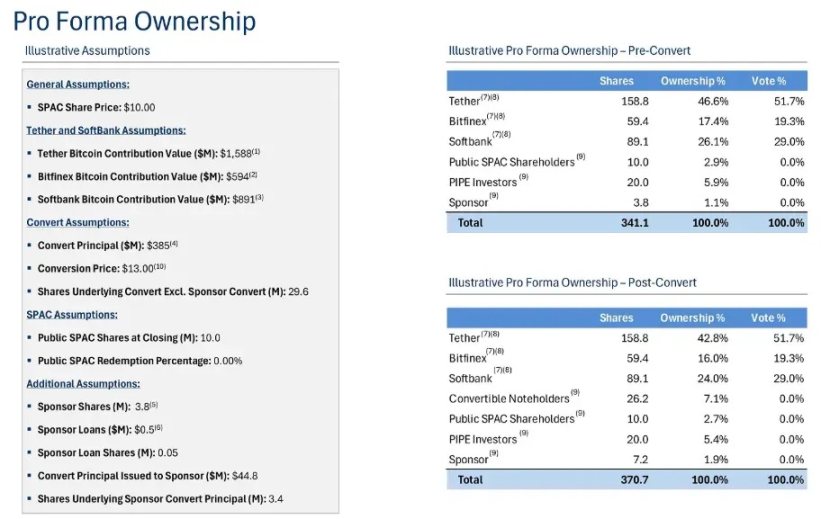

多数の企業がMicroStrategyのビットコイン準備戦略を模倣しようとしている。注目に値するのは、Twenty One Capital(第3位)とProCap Financial(第13位)などのSPAC企業で、複雑な資金調達構造を通じて合併完了直後に即座に上位保有者に躍り出た点である。

Twenty One Capital, Inc.

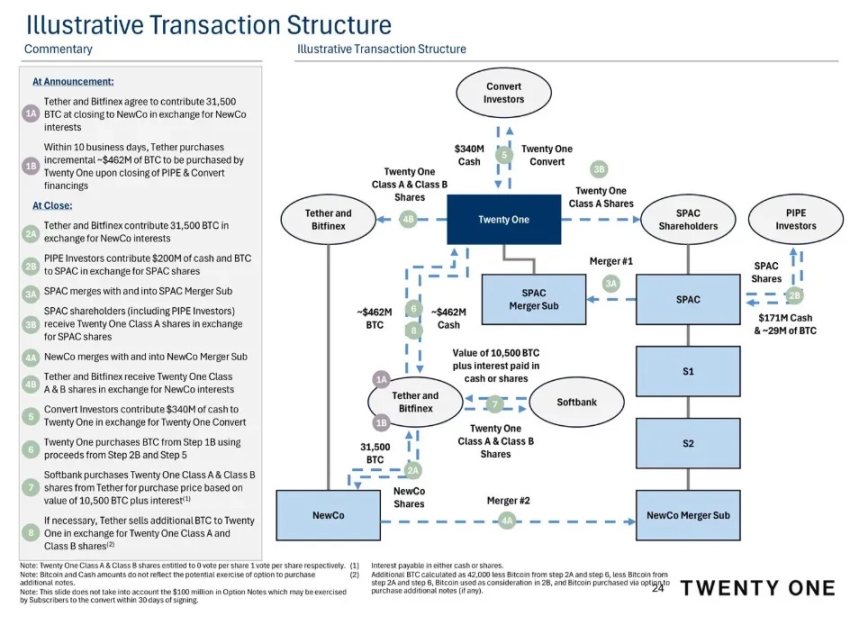

Strike CEOのJack Mallersが共同設立。Twenty OneのSPAC手法は、現物ビットコイン寄付、PIPE、転換社債による資金調達、および二段階合併構造を融合させ、ナスダック上場初日に42,000BTCという完全資金支援された準備を実現した。

取引はTetherとBitfinexが私募実体NewCoに31,500BTCの提供を約束したことに始まり、Tetherはさらに4.62億ドルを投じてビットコインを購入した。2億ドルのPIPEがSPAC信託に資金を供給し、その後SPAC信託は合併子会社に統合され、SPACおよびPIPE投資家にA株を発行する。

一方、NewCoは同一合併子会社と株式交換方式で合併し、A株とB株を交換する。同時に3.4億ドルの転換社債資金が直接Twenty Oneに注入される。Twenty OneはPIPEおよび転換社債の資金を用いて、TetherとBitfinexから前述の約束されたビットコインを買い戻す。ソフトバンクは戦略的アンカー投資家として10,500BTC相当の株式を引き受け、最終準備が42,000BTCに達しない場合、Tetherが不足分を補填することになっている。

▲ Twenty One Investor Deck

SPAC合併完了後、Twenty Oneの支配権は主にTetherおよび関連取引所Bitfinexが握ることになり、ソフトバンクグループは重要な少数株主となる。

▲ Twenty One Investor Deck

TetherとBitfinexは合併前に大量のビットコインを新たな発行株式との引き換えに約束し、最終的にそれぞれ支配株(Tether 42.8%、Bitfinex 16.0%)を獲得した。ソフトバンクはその後、同じ価格で10,500BTC相当の株式を購入し、近い比率の株式(24.0%)を取得した。一方、SPAC信託の現金(約1億ドル)およびPIPE・転換社債の保有比率は低い。

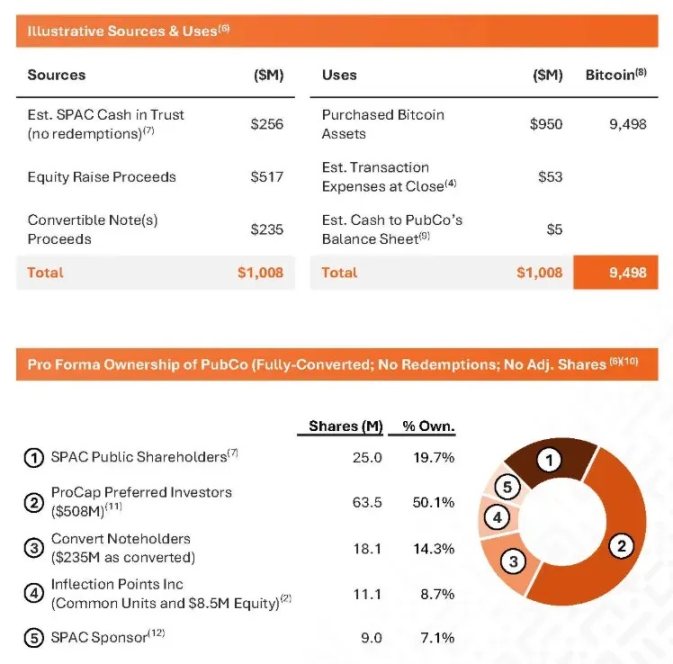

ProCap BTC(PCAP)

ProCap Financialはビットコイン準備プラットフォーム立ち上げのために合計10.08億ドルを調達した。うち2.56億ドルはSPAC信託(想定償還額極小)、5.17億ドルは優先株PIPE、2.35億ドルは無利子、優先担保付き転換社債ラウンドから。調達総額の約95%(9.5億ドル)は直ちに9,498BTCの購入に投入された。

▲ ProCap BTC Investor Deck

公開SPAC株主は信託内の2.56億ドルを2,500万株と引き換え、19.7%を占める。Magnetar Capital、ParaFi、Blockchain.com Ventures、Arrington Capital、Woodline Partners、Anson Funds、RK Capital、Off the Chain Capital、GSR、BSQ Capitalなどがリードする5.17億ドルの優先株PIPEは6,350万株を引き受ける形で50.1%を占める。2.35億ドルの無利子、優先担保付き転換社債ラウンドは1,810万株に転換され、14.3%を占める。Inflection Points Inc.は既存株式を交換し、さらに850万ドルの株式購入を追加で行い、1,110万株を割り当てられ、8.7%を占める。SPACスポンサーは900万株のpromoteを保持し、7.1%を占める。

SPACプロジェクト全体のパフォーマンスは芳しくないものの、ビットコイン準備系SPACは保有およびコスト基盤に関する透明性の高さから評価されている。S-1/S-4届出書類では、各参加者の現金出資、株式分配、実物ビットコイン貢献価値(例:Twenty Oneの2億ドルPIPE融資は1株10ドル行使価格、3.85億ドル無利子転換社債は1株13ドルで転換、前後株式数を明確に記載)が詳細に開示されている。こうした企業は類似の「購入・保有」ビジネスモデルを持つため、投資家が株式の希薄化度、保有コスト、準備構成を評価するための信頼できる参照情報となる。

最近の複雑な構造に依存するSPAC資金調達とは対照的に、Next Technology Holdingなどの早期採用者はより直接的な株式現金取引によってビットコイン準備を積み上げてきた。

またGameStopの動きも注目される:2025年5月28日、48億ドルの現金準備を持つこのゲーム小売業者は、デジタル資産戦略の一環として約5.13億ドルを投じて4,710BTCを購入したと発表した。

現金余剰のある暗号プラットフォーム

多くの企業がMicroStrategyのオールイン・ビットコイン戦略を模倣しているが、多くのネイティブ暗号プラットフォームも着実にデジタル資産に投資を続けている。テスラのように一度限りの大口買い手も登場している。

▲ bitcointreasuries.net, IOSG

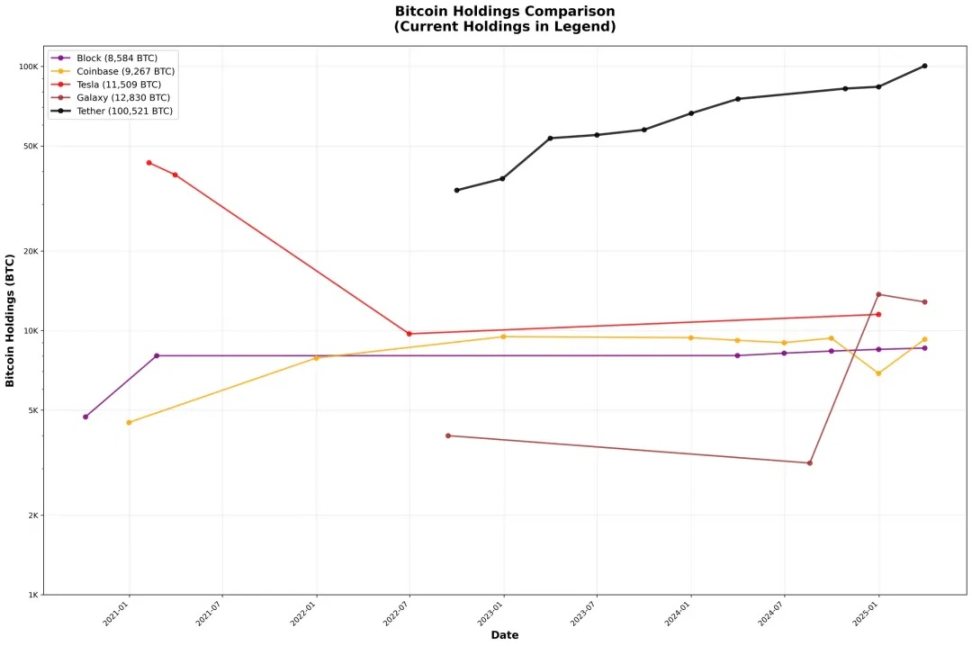

USDT発行元のTetherは2022年末から積極的にビットコインを準備に取り入れ始め、四半期ごとに最大15%の純利益を直接マーケット購入および再生可能エネルギー鉱業投資に充てている。CTOのPaolo Ardoino氏の言葉を借りれば、「ビットコインを保有することで、我々は準備に上昇余地のある長期資産を追加する」というものだ。Tetherはまた、「準備をデジタル資産の価値保存手段に多様化することで、USDTに対する市場の信頼を強化する」と述べている。そのため、Tetherのビットコイン準備は2023年以降四半期ごとに増加し、現在では10万BTC以上に倍増し、約39億ドルの未実現利益を積み上げている。

Block(旧Square)は2020年10月に初めて「賭け」を行い、5,000万ドルで4,709BTCを購入し、当時の資産の約1%を占めた。2021年第1四半期にはさらに1.7億ドル(3,318BTC)を追加し、保有規模を8,000BTC以上に引き上げた。その後、Blockはビットコイン保有を維持している。2024年4月、Blockは企業向けドルコスト平均法(DCA)プログラムを開始し、毎月のビットコイン製品粗利益の10%をOTC流動性プロバイダーを通じて2時間加重平均価格で体系的に購入するようにした。

Coinbaseは2021年8月に企業のビットコイン戦略を正式に確定し、取締役会が一括5億ドルのデジタル資産購入を承認し、四半期純利益の10%をビットコインを含むポートフォリオに投資することを約束した。

2021年1月、テスラ取締役会は15億ドルでビットコインを購入することを承認し、「我々はデジタル資産が長期的に投資としての潜在力を有し、かつ現金の代替手段としても価値があると信じている」と理由を説明した。数か月後、CEOのElon Musk氏はテスラが保有の約10%を「流動性を証明するため」に売却し、第1四半期に1.28億ドルの利益を実現したと述べた。2022年第2四半期には残りの保有の約75%を売却し、Musk氏は「パンデミックによる中国での生産課題の中で現金ポジションを最大化するため」と説明しつつも、「これはビットコインに対する否定的判断ではない」と強調した。

イーサリアム

多くの企業がMicroStrategyのビットコイン戦略と同じ情熱を持ってイーサリアム準備に参加している。背景にはETHの価格上昇期待、ステーキング報酬、そして現時点ではETH ETFがステーキングに参加できないという事実がある。Wintermute創業者Evgeny Gaevoy氏が7月17日に述べたように「明らかに、WintermuteのOTCデスクではほとんどETHが買えない状態だ」。

▲ strategicethreserve.xyz

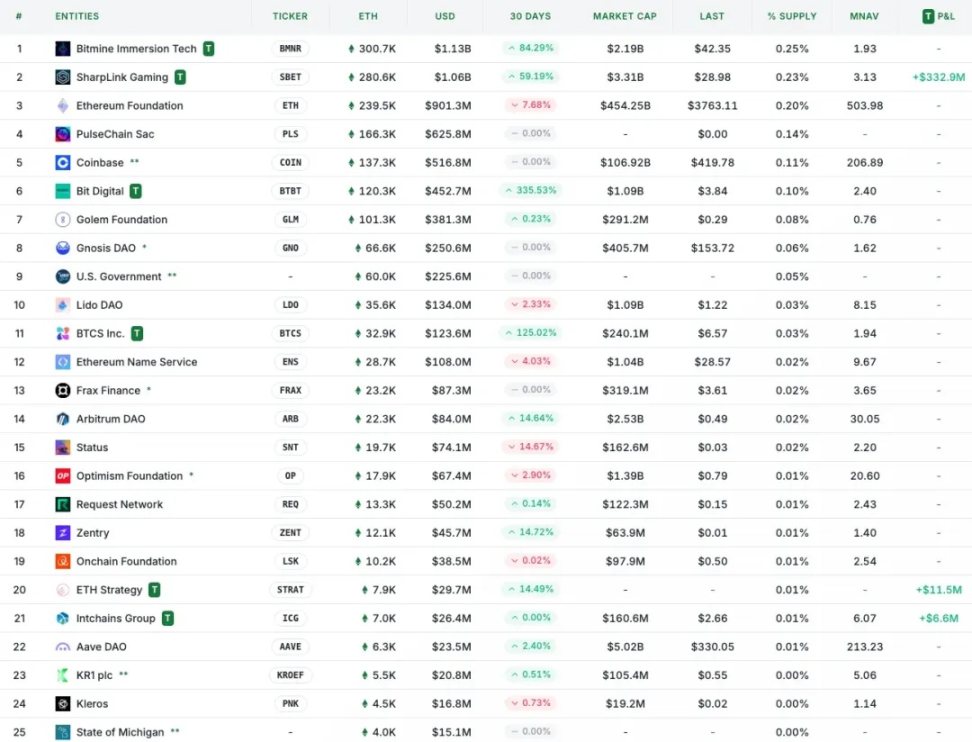

イーサリアム準備戦略に参加する企業は「T」マークで識別される。リーディング企業にはBitMine、SharpLink、Big Digital、BTCSがあり、これらは直近30日間の保有増加率が顕著で、積極的なETH積み上げ姿勢を示している。

BitMineとSharpLinkの保有はイーサリアム財団を上回っているが、MicroStrategyが流通供給量の約2.865%を支配しているのと比べると、個々の保有は依然として適度な規模である―それぞれ総供給量の約0.25%および0.23%。さらに、これらのイーサリアム準備プロジェクトの多くは今年5〜7月に始まったばかりであり、非常に新しい動向である。

SharpLink Gaming(ナスダック:SBET)

SharpLink Gamingはナスダック上場のiGamingアフィリエイト企業で、2025年に4.25億ドルの私募公募を通じてイーサリアム準備戦略の開始を発表した。

SharpLinkは2つの資金調達チャネルを中心にこの戦略を構築している:大規模なPIPE(公開市場私募投資)とATM(市場内取引)株式メカニズム。2025年5月27日、SharpLinkはConsensys(Joe Lubin所属企業)およびParaFi Capital、Electric Capital、Pantera Capital、Arrington Capital、GSR、Primitive Venturesなど主要な暗号VCがリードする4.25億ドルのPIPE(6,910万株、発行価格6.15ドル)の募集を完了したと発表した。

取引完了後、Lubin氏はSharpLink取締役会に加わり、会長としてイーサリアム準備プロジェクトの戦略的方向性を指導する。

▲ SharpLink Investor Deck

PIPE完了後、SharpLinkは需要に応じて市場に株式を売却するATM公募メカニズムを開始した。例えば、2025年6月末にATM販売で約6,400万ドルを調達し、2025年7月初旬に2,457万株を売却して約4.13億ドルを調達した。

一方、SharpLinkはほぼ100%のETH保有をステーキングに投入して収益を得ることを約束している。2025年7月中旬時点で、保有するETHの約99.7%がステーキングに参加している。

2025年7月10日、SharpLinkはイーサリアム財団と最終合意に達し、直接1万ETHを購入、総支払額25,723,680ドル(1ETHあたり2,572.37ドル)。これは上場企業とイーサリアム財団間で行われた初のOTC取引である。

SharpLinkのイーサリアム準備の価値提案は4つの柱に基づいている:魅力的なステーキング収益、高い総価値担保(TVS)、運用効率、および広範なネットワーク便益。ステーキング報酬は準備配置に安定した収益バッファーを提供するだけでなく、購入コストを相殺する助けともなる。現時点で、イーサリアムのTVSは0.8兆ドルに達し、セキュリティ比率は5.9×――つまりチェーン上担保のETH、ERC-20トークン、NFTの総価値(0.8兆ドル)をステーキングされたETHの価値(0.14兆ドル)で割ったものである。これらの財務指標に加え、イーサリアムはプルーフ・オブ・ワークネットワークよりも優れたエネルギー効率を持ち、数千の独立したバリデーターにより深い分散化を実現し、シャーディングおよびLayer 2ソリューションにより明確なスケーリングロードマップを持っている。

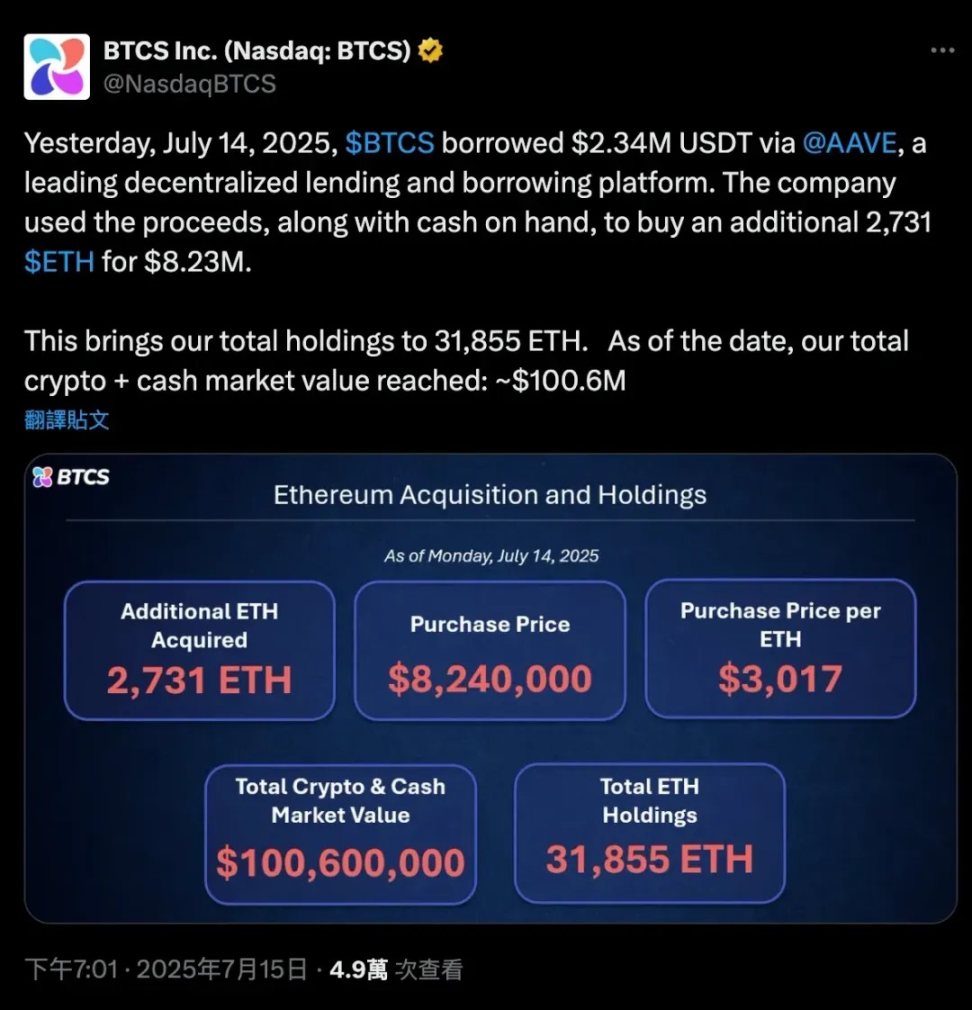

BTCS Inc.(ナスダック:BTCS)

2025年7月8日、BTCS(Blockchain Technology & Consensus Solutions)は2025年内に1億ドルを調達し、その資金をイーサリアム準備購入に充てる計画を発表した。

BTCSは従来の資金調達と分散型金融(DeFi)を組み合わせたハイブリッド資金調達モデルを策定している:ATM株式販売、転換社債発行、およびAaveを通じたチェーン上DeFi借入によって継続的なETH積み上げを資金支援する。

チェーン上部分において、BTCSの戦略はAaveを中心とする:同社はAaveプロトコル上でETHを担保にUSDTを借り入れ、その資金で追加のETHを購入する。その後、BTCSはNodeOpsバリデーターネットワークを通じてこれらのETHをステーキングし、報酬を得る。CEOのCharles Allen氏は、この低希薄化・着実な推進戦略――「ゆっくり着実に進めば勝てる」――が1株当たりETH保有量を最小コストで高めることを目指していると強調している。

例えば、2025年6月、BTCSはAaveでさらに250万ドルのUSDTを借り入れ(Aave債務総額を400万ドルに増加)、約3,900ETHを担保とした。2025年7月には234万ドルのUSDTを借り入れ(Aave債務総額約1,780万ドル)、約16,232ETHを担保とした。

新規購入されたETHのほとんどはステーキングに投入されている。BTCSはこれらのETHをNodeOpsバリデーターネットワークに接続し、独立バリデーターノードとRocketPoolノードの両方を運用している。

BTCSのチェーン上戦略は斬新であり、DeFiを戦略的準備戦略に融合させている。しかし、そのコスト優位性はAaveプラットフォームの金利環境に依存しており、レバレッジ操作には固有のリスクが伴う。同時に、他の専門的準備管理企業によるETH需要の急増はチェーン上流動性を減少させる可能性がある。このようなチェーン上レバレッジ買い手としてBTCSは短期的には価格を支えるかもしれないが、長期的影響は注意深くモニタリングが必要であり、特にその保有がAave市場に影響を与える規模に達した場合には慎重に対処すべきである。

その他の企業

BitMine Immersion Technologies(NYSE American: BMNR)

2025年7月8日(初回資金調達)。暗号マイニング企業BitMineは2025年7月、「ライトアセット」型イーサリアム準備戦略を開始し、当日に2.5億ドルの私募公募(PIPE)を完了してETHを購入した。1週間以内に、BitMineは約300,657ETHを取得した。同社は公式に「全ETHの5%を取得・ステーキングすること」を長期目標としている。

Bit Digital(ナスダック:BTBT)

2025年7月7日。もともとビットコインマイニングに特化していたBit Digitalは、イーサリアム準備戦略への移行を完了したと発表した。当日のプレスリリースによると、Bit Digitalは公開株式発行で約1.72億ドルを調達し、帳簿上の280BTCを清算し、その資金を再投資してイーサリアムを購入した。これにより、保有するETH総量は約100,603ETHに達した(2022年以降、ステーキング事業を通じて継続的に積み上げてきた)。

GameSquare Holdings(ナスダック:GAME)

2025年7月10日。デジタルメディア/ゲーム企業GameSquareは最大1億ドルのイーサリアム準備計画を発表した。当日の発表で、GameSquareは初期投入として500万ドルを確認し、1ETHあたり約2,749ドルで約1,818ETHを購入した。同社は7月の公開株式発行で当初920万ドル(発行額)を調達し、その後さらに7,000万ドルの追加公募(最大8,050万ドルまでオーバーアロット可能)を発表し、ETH準備をさらに拡大する予定。

まとめ

企業による暗号資産準備のブームは、ビットコインやイーサリアムの枠をはるかに超え、多くの企業がSOL、BNB、XRP、HYPEなどへの準備拡大を進め、先手を取ろうとしている。

しかし、多くのプロジェクトは均質化が進んでおり、持続可能な競争優位性を欠いており、NAVプレミアムは時間の経過とともに、より戦略的に優位な競合者によって侵食される可能性が高い。

真に優位性を持つ企業は、より強力な資金調達構造と戦略的パートナーシップを持つことが多い。例えば、Metaplanetは日本における株式の優遇税制およびBTC現物ETF欠如という市場環境の恩恵を受けている。Twenty Oneはあらゆる利用可能なチャネルを活用する複雑な資金調達構造を採用し、Tether、Bitfinex、ソフトバンクと戦略的パートナーシップを結び、第3位の保有者に躍り出ることで規模のメリットを最大化した。一方、SharpLinkはConsensysと主要暗号VCが主導し、Joseph Lubinが取締役に加わった。BTCSはイーサリアムDeFiエコシステムに関与している。

一般投資家にとって、慎重さを保つことが極めて重要である。巨大な喧騒の中、多くの企業は依然高いNAV倍率にあり、株価は発表内容に大きく左右される。投資家は企業の変化を評価するために必要な透明でリアルタイムの情報を得られないことが多い。また、より広範な市場リスク、特に熊相場においては、こうした戦略によるプレミアムが急速に消えてしまう可能性がある。

機関投資家領域では、ますます多くの暗号ファンドが暗号準備株式にポジショニングし、専門ファンドを立ち上げている。同時に、経験豊かな業界の重鎮たちが戦略顧問として参画している。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News