EOSから生まれたBullish、NYSE上場に正式に挑戦

TechFlow厳選深潮セレクト

EOSから生まれたBullish、NYSE上場に正式に挑戦

ビットコインを準備資産として保有する企業の先駆けであり、140億ドルを利益を得た。

執筆:Peggy、Jaleel 加六

2025年7月19日、CNBCによると、Bullishは米証券取引委員会(SEC)に正式にIPO申請書類を提出し、ニューヨーク証券取引所に上場する計画である。ティッカーは「BLSH」。CircleやCoinbaseに続き、また一つの暗号資産企業が米国株式市場への上場を目指すことになった。

公開された招股書によると、2025年第1四半期までにBullishプラットフォームの累計取引高は1.25兆ドルに達し、第1四半期の日平均取引高は25億ドルを超えた。そのうちビットコインの取引量は1086億ドルで、前年比36%増加した。

暗号資産業界でも特に収益性の高いCEX分野において、Bullishという名前はそれほど知られていないが、実際にはその出自は非常に華々しい。

2018年、EOSが突如として登場し、「イーサリアムの終焉者」と称され、背後にあるBlock.oneはこのブームに乗じて史上最大規模かつ最長期間のICO(初回通貨発行)を行い、驚異的な42億ドルを調達した。

数年後、EOSの人気が下火になると、Block.oneは「別事業を立ち上げ」、規制対応を重視し伝統的金融市場をターゲットとする暗号資産取引所――Bullishを設立したため、EOSコミュニティから「追放」されることになった。

2021年7月、Bullishが正式にサービス開始。初期資金には、Block.oneからの現金1億ドル、16.4万枚のビットコイン(当時約97億ドル相当)、および2000万枚のEOSが含まれていた。外部投資家も3億ドルを追加出資しており、PayPal共同創設者のPeter Thiel、ヘッジファンドの大物Alan Howard、暗号資産業界の著名投資家Mike Novogratzらが参加している。

「Circle」を重視し、「Tether」を距離置く――Bullishの「規制対応志向」

Bullishのポジショニングは初めから明確だった。規模よりも規制対応が重要なのである。

なぜならBullishの最終目標は、暗号資産世界でどれだけ利益を得るかではなく、「上場可能な正規の取引プラットフォーム」になることだからだ。

本格運用開始前に、Bullishは上場企業Far Peakと合意し、同社の株式9%を8.4億ドルで取得し、さらに25億ドル規模での合併を行うことで迂回上場を図り、従来のIPOハードルを下げようとした。

当時のメディア報道では、Bullishの評価額は90億ドルとされていた。

この合併先企業Far Peakの元CEO Thomas氏は、現在BullishのCEOを務めており、極めて強い規制対応のバックグラウンドを持つ人物である。以前はニューヨーク証券取引所の最高運営責任者(COO)兼社長を務め、優れた実績を残し、ウォール街の大手企業、CEO、機関投資家との深い関係を築いてきた。規制当局および資本市場にも広範なリソースを持っている。

注目に値するのは、FarleyがBullishの外部投資・買収案件は多くないものの、暗号資産業界で有名なプロジェクトは少なくない点だ。ビットコインステーキングプロトコルBabylon、再ステーキングプロトコルether.fi、ブロックチェーンメディアCoinDeskなどがある。

つまり要するに、Bullishは暗号資産業界で最も「ウォール街の正規軍」になりたいと考えている取引所なのだ。

しかし理想は美しくても、現実は厳しい。規制対応は彼らが想像したよりはるかに困難だった。

米国の規制当局の姿勢がますます厳しくなる中、Bullishの当初の合併上場計画は2022年に破綻し、18カ月間の上場計画は頓挫した。また、FTXを買収して急拡大を図ることも検討されたが、最終的には実現しなかった。そのためBullishはアジアやヨーロッパへの進出など、新たな規制対応ルートを探らざるを得なくなった。

Bullish、香港Consensusカンファレンスにて

今年初頭、Bullishは香港証券期貨委員会(SFC)から第1類ライセンス(証券取引業務)および第7類ライセンス(自動化取引サービス提供)、仮想資産取引所ライセンスを取得した。さらにドイツ連邦金融監督庁(BaFin)からも暗号資産の取引および保管に必要な許可を得ている。

Bullishの全世界の従業員は約260人で、その半数以上が香港に在住しており、その他はシンガポール、米国、ジブラルタルなどに配置されている。

Bullishの「規制対応志向」のもう一つの顕著な表れは、「Circle」を重視し、「Tether」を距離置く姿勢である。

Bullishのプラットフォームでは、取引高上位のステーブルコインペアはすべてUSDCであり、流通量がより大きく歴史も長いUSDTではない。これはまさに、規制当局に対する明確なスタンス表明を反映している。

近年、USDTは米国SECからの規制圧力が高まり続け、市場での支配的地位が若干揺らいできている。一方、規制対応企業CircleとCoinbaseが共同で開発したステーブルコインUSDCは、米国株式市場に成功裏に上場し、「ステーブルコイン初の上場銘柄」として資本市場から高い評価を受け、株価も好調に推移している。高い透明性と規制適合性により、USDCの取引高は着実に伸び続けている。

Kaikoが発表した最新レポートによると、2024年、中心化取引所(CEX)におけるUSDCの取引高は顕著に上昇し、3月単月で380億ドルに達し、2023年の月平均80億ドルを大きく上回った。その中でも、BullishとBybitがUSDC取引高トップ2のプラットフォームとなり、両社合わせて約60%の市場シェアを占めている。

BullishとEOSの「愛憎の関係」

BullishとEOSの関係を一言で表すなら、「元恋人と現在の恋人」というべきだろう。

Bullishが非公開でIPO申請を行ったとの情報が流れた後、A(旧EOS)のコイン価格は一時的に17%上昇した。だが実際には、EOSコミュニティとBullishの関係は良好とは言えない。Block.oneがEOSを捨て去った後にすぐさまBullishに舵を切ったことが原因である。

2017年、パブリックチェーン分野は黄金時代を迎えていた。Block.oneは白書を発表し、「百万TPS、ゼロ手数料」というスローガンを掲げる超大型パブリックチェーンプロジェクトEOSを登場させ、瞬く間に世界中の投資家の注目を集めた。わずか1年間で、EOSはICOを通じて42億ドルを調達し、業界記録を更新するとともに、「イーサリアムの終焉者」という幻想を燃え上がらせた。

しかし夢の始まりが早かったように、崩壊もまた急速に訪れた。EOSメインネットがローンチされると、ユーザーはすぐにこのチェーンが宣伝通りの「無敵」なものではないことに気づいた。確かに送金手数料はかからないが、CPUとRAMをステーキングする必要があり、手続きが複雑で操作難易度が高い。ノード選挙も「民主的ガバナンス」という理想とは程遠く、早くも大口保有者や取引所によって支配され、買収票、投票相互支援などの問題が発生した。

しかしEOSの衰退を加速させたのは技術的な問題だけでなく、むしろBlock.one内部のリソース配分の問題が大きかった。

Block.oneは当初、EOSエコシステム支援のために10億ドルを拠出すると約束していたが、実際には全く逆の行動を取った。米国債に巨額投資、16万枚のビットコインを蓄積、失敗に終わったSNS製品Voiceへの投資、さらに株式投資やドメイン購入などに資金を使い、EOS開発者を実際に支援するために使われた資金はほとんど皆無だった。

同時に、会社内部の権力は極めて集中しており、主要幹部はBlock.one創業者BB氏およびその親族、友人たちで固められ、一種の「家族経営」スタイルとなっていた。2020年、BM氏がプロジェクトから離脱を宣言したことは、Block.oneとEOSの関係が完全に分裂する前触れとなった。

そしてEOSコミュニティの怒りを真正面に浴びせることになったのが、Bullishの登場だった。

Block.one創業者BB氏

2021年、Block.oneは暗号資産取引所Bullishを発表し、100億ドルの資金調達を完了したと宣言。投資家リストにはPayPal共同創業者のPeter Thiel、ウォール街の大物Mike Novogratzといった第一線のキャピタルが名を連ねていた。この新プラットフォームは規制対応と安定性を強調し、機関投資家向けの暗号金融の「架け橋」となることを目指していた。

しかし、このBullishは技術面でもブランド面でも、ほぼ完全にEOSとは無関係であった。EOSの技術を使用せず、EOSトークンを受け入れず、EOSとの関連性を否定し、最低限の感謝の言葉さえなかった。

EOSコミュニティにとって、これはまさに公然の裏切りだった。Block.oneはEOS構築によって蓄積したリソースを用いて、新たな「恋人」を作り出したのである。一方のEOSは、完全に置き去りにされた。

そこで、EOSコミュニティからの反撃が始まった。

2021年末、コミュニティは「フォーク蜂起」を発起し、Block.oneの支配を断ち切ろうとした。EOS財団がコミュニティ代表として登場し、Block.oneとの交渉を開始した。しかし1ヶ月間にわたり、さまざまな案を話し合ったが合意に至らず、最終的にEOS財団は17のノードと連携し、Block.oneの権限を剥奪し、EOS経営陣から追放した。2022年、EOSネットワーク財団(ENF)は法的訴訟を提起し、エコシステム支援の約束違反を訴えた。2023年には、ハードフォークによってBlock.oneおよびBullishの資産を完全に隔離することまで検討された。

EOSとBlock.oneが分離した後、EOSコミュニティは当初の資金の所有権を巡って何年にもわたる訴訟を続けてきたが、現時点でもBlock.oneが資金の所有権と使用権を保持している。

そのため多くのEOSコミュニティメンバーにとって、Bullishは「新プロジェクト」ではなく、むしろ裏切りの象徴であり、非公開でIPO申請を行ったこのBullishは、彼らの理想を現実に換えた「新しい恋人」――輝かしいが、卑劣な存在なのである。

2025年、EOSは過去との決別を図るため正式にVaultaに名称変更し、パブリックチェーンの基盤にWeb3銀行業務を構築することを決定。同時にトークンEOSもAに改名した。

莫大な富を持つBlock.one、果たしていくら持っているのか?

周知の通り、初期のBlock.oneは42億ドルを調達し、暗号資産史上最大規模の資金調達イベントとなった。理論上、この資金があればEOSの長期的発展、開発者支援、技術革新の推進、エコシステムの成長を支えることができるはずだった。しかし、EOSエコシステムの開発者が資金援助を求めた際、Block.oneが提示したのはわずか5万ドルの小切手――これではシリコンバレーのプログラマー2カ月分の給料にも満たない。

「42億ドルはどこへ行ったのか?」コミュニティは問いかけた。

2019年3月19日、BMがBlock.one株主宛てに送ったメールで一部の答えが明らかになった。2019年2月時点で、Block.oneが保有する資産(現金および投資済み資金を含む)は総額30億ドル。そのうち約22億ドルが米国政府債に投資されていた。

この42億ドルはおおむね以下の3方向に使われた:22億ドルを国債購入に充て、低リスク・安定収益により資産の保全を図った。16万枚のビットコインを保有。少量の株式投資や買収試み:失敗に終わったSilvergate投資、Voiceドメインの購入など。

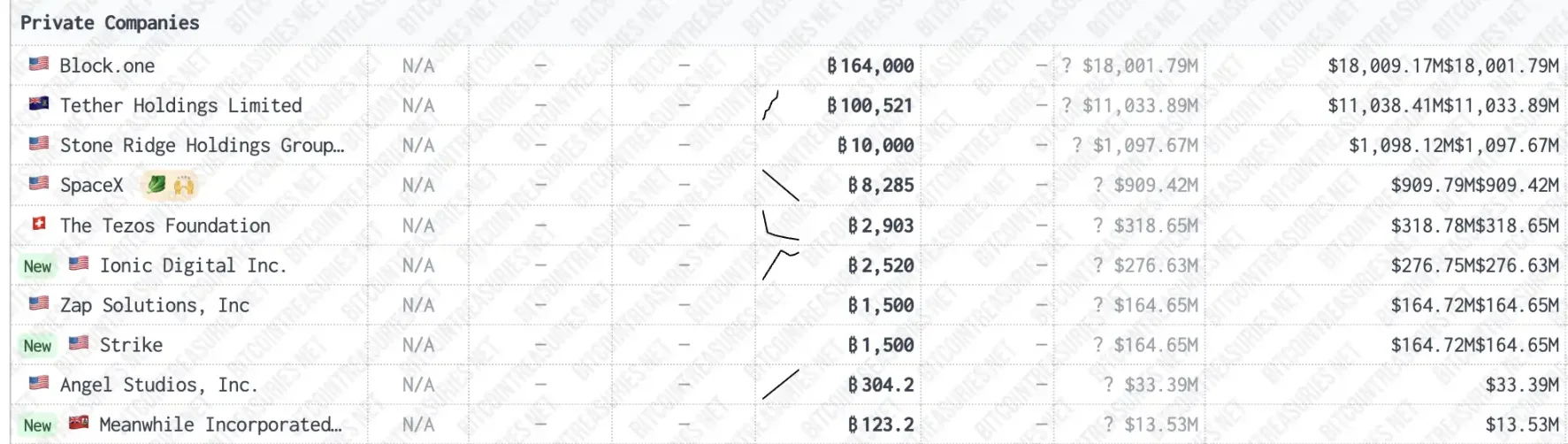

あまり知られていないが、EOSの母体であるBlock.oneは、現在世界で最も多くのビットコインを保有する民間企業であり、合計16万枚のBTCを所有している。これはステーブルコイン大手Tetherよりも4万枚多い。

データ元:bitcointreasuries

現在価格117,200ドルで計算すると、この16万枚のBTCの価値は約187.52億ドル。つまり、このビットコインによる含み益だけで、Block.oneの帳簿上は145億ドル以上を稼いでおり、これは当初のICO調達額の約4.47倍に相当する。

「キャッシュフロー至上主義」の観点から言えば、Block.oneは今日非常に成功しており、マイクロストラテジー以上に「先見性」のある企業と言えるだろう。暗号資産史上最も儲けた「プロジェクト側」の一つである。ただし、それは「偉大なブロックチェーンを完成させた」からではなく、「いかに元本を守り、資産を最大化し、円満に退場するか」を熟知していたからこそである。

これが暗号資産世界の皮肉で真実のもう一つの側面だ。暗号資産業界では、最後まで勝ち残るのは必ずしも「技術が最も優れている」あるいは「理想が最も熱い」存在ではなく、むしろ規制対応に精通し、情勢を見極め、お金をしっかり握り続ける能力に長けた存在なのである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News