長文解説:機関投資家の保有競争がイーサリアムを1兆ドルネットワークへと押し上げる

TechFlow厳選深潮セレクト

長文解説:機関投資家の保有競争がイーサリアムを1兆ドルネットワークへと押し上げる

2つ目の10年を迎えて、イーサリアムはその機関時代へと進み始めている。

執筆:Obol Collective

翻訳:Felix, PANews

ポイント:

-

イーサリアムは新たな10年に入り、まったく新しい時代へと突入している。世界で最も安全で最も非中央集権的なプログラマブルブロックチェーンとして、機関投資家にとっての主要プラットフォームとなりつつある。ビットコインが「デジタルゴールド」としての地位を確立したように、イーサリアムのネイティブ資産も「希少なデジタル石油」として認知され始めている。

-

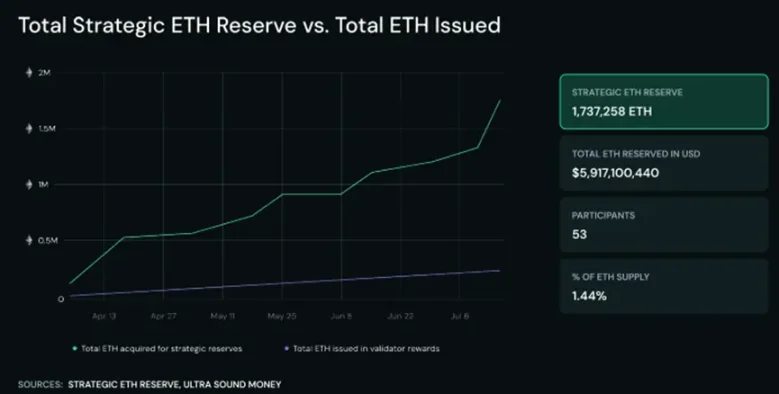

多くの機関が長期戦略的準備としてETHを蓄積しており、2025年には「戦略的ETH準備」による保有増加が170万ETHを超える見込みだ。これらの機関がETH保有を拡大するにつれ、ETHは初の利殖可能なデジタル商品となった。

-

ETHはインターネット債券と見なすことができ、ステーキングは機関にリスクフリーな収益獲得手段を提供する。イーサリアムの採用が進むにつれてETHはますます希少性を高め、機関はセキュリティ上の優位性を持つステーキングおよび分散型バリデータに注目するようになるだろう。

-

機関は、イーサリアムがグローバルなオンチェーン経済の発展を推進することを認識している。これが、イーサリアムが将来的に兆ドル規模のネットワークとなる主な原動力の一つである。

イーサリアムの機関時代が到来した

機関がイーサリアムを積極的に採用し始めている。ウォール街の主要プレーヤーがステーブルコイン、DeFi、RWAなどの革新の可能性を認識する中、イーサリアムは彼らの選択する非中央集権プラットフォームとなっている。ブラックロック(BlackRock)、JPモルガン(JPMorgan)、UBSといった機関は、これらの分野で圧倒的なシェアを持ちながらも、顕著な非中央集権性と安全性を備えたイーサリアム上で開発を行っている。

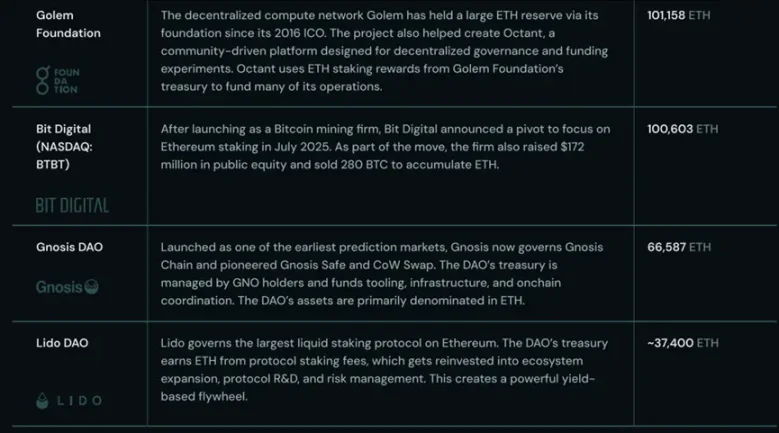

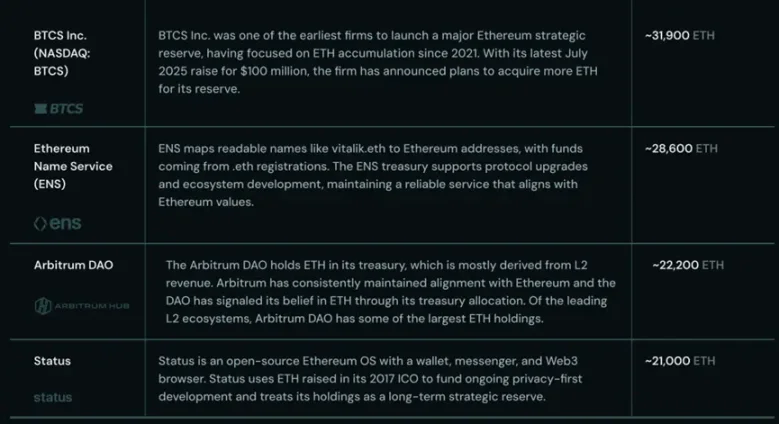

ETHは徐々に準備資産としても認識されつつある。過去数年間で、複数の大企業がBTCを準備資産に組み入れたが、最近では上場企業やDAO、暗号ネイティブ財団がETHを長期保有資産として蓄積し始めた。現在、170万ETH以上(約59億ドル相当、供給量の1.44%)が準備資産としてロックされており、その総額は前年比で倍増している。

イーサリアムは次のグローバル金融レイヤーである。機関投資家がETHを準備資産として蓄積するのは、それがこのレイヤーの貨幣基盤であると認識しているからだ。ETHは信頼できる中立性、希少性、実用性、収益性を同時に兼ね備えた初のデジタル資産である。BTCが暗号通貨における初の準備資産として認められているのに対し、ETHは初の利殖可能準備資産なのである。

本レポートでは、ETHを戦略的準備資産として最初に採用した機関に焦点を当てる。また今後の展望として、これらの機関が次にどのようにETHをステーキングするのか、分散型バリデータが機関向けステーキング標準の確立に果たす役割、そしてETHを準備資産として採用する動きがなぜイーサリアムの兆ドル化への大きな原動力となるのかについて解説する。

1. 機関が「デジタル黄金」より「デジタル石油」を選ぶ理由

ビットコインはまさに「デジタル黄金」としての地位を正当に獲得した。BTCは主権に束縛されない価値保存手段であり、その特性は機関にとって非常に魅力的である。しかし、イーサリアムはグローバルなオンチェーン経済を駆動するという点で、よりダイナミックな資産である。世界がオンチェーンへ移行する中で、イーサリアムの実用性と希少性は同時に高まる。ビットコインがデジタル黄金なら、イーサリアムはデジタル石油である。

機関がデジタル黄金よりもデジタル石油を好む傾向は、今後10年にわたり続くと予想される。その理由は三つある。

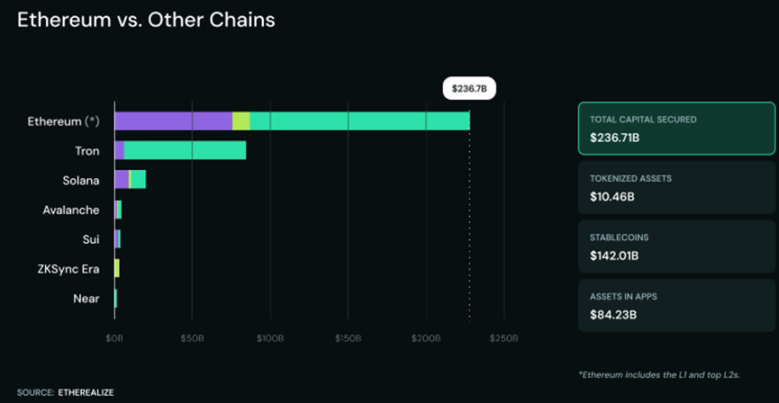

1. BTCはアイドル状態だが、ETHは建設に参加する。ビットコインは受動的な価値貯蔵手段として成功した。一方、イーサリアムの成功は、常に高い生産効率を維持してきたことに起因する。イーサリアムは、世界で最も非中央集権的で安全なスマートコントラクトブロックチェーンに不可欠な燃料である。DeFiエコシステム内のすべての操作、NFTの発行、L2ネットワークの決済など、すべての取引にはETHによる手数料が必要とされる。2021年8月のEIP-1559導入以降、約460万ETH(現在価格で約156億ドル相当)が焼却されており、これはETHがオンチェーン経済において「デジタル石油」として機能していることを示している。現在、イーサリアムはL1およびトップL2ネットワークで約2370億ドルの価値を担保しており、世界経済がさらにオンチェーンに移行すれば、ETHの需要は継続的に増加すると見込まれる。イーサリアムはRWA市場で57%、ステーブルコインの総供給量で54.2%のシェアを占めており、要するに複数の指標で優位性を示しており、ETHはそのエコシステムの原動力なのである。

2. BTCはインフレ傾向だが、ETHは徐々にディフレに向かっている。BTCの供給スケジュールは固定されており、現在の発行率は約0.85%で、時間とともにプログラム的に低下していく。ブロック報酬は4年ごとに50%削減されるため、マイナーは運営維持のためにますますトランザクション手数料収入に依存せざるを得なくなる。このため、BTCのセキュリティ予算は潜在的な脅威であると考えられる。一方、イーサリアムは経済活動と直接連動した異なる金融政策を採用している。ETHの総発行上限は1.51%で、ネットワークのセキュリティを奨励するものだが、EIP-1559により約80%のトランザクション手数料が焼却されるため、「マージ」以降の純発行率は年平均わずか0.1%程度にとどまっている。ETHはしばしば純粋なディフレ状態になり、イーサリアムのブロックスペースに対する需要が高まるにつれて、総供給量(現在は1.2億ETH未満)は減少すると予想されている。つまり、イーサリアムの普及が進めば進むほど、ETHはますます希少になっていくのである。

3. BTCは収益を生まないが、ETHは収益性資産である。ビットコイン自体は収益を生まない。しかし、ETHは生産性の高いデジタル商品である。ETHステーキングを行うことで、バリデータとしてイーサリアムにロックアップでき、現在の実質利回りは約2.1%(名目利回り-新規発行分)である。ステーキング参加者は、ETHの新規発行分および一部のトランザクション手数料(焼却されない部分)を受け取ることができ、カウンターパーティリスクはないため、長期保有とネットワークへの能動的参加が促進される。ETHは他の主要暗号資産とは異なり、イーサリアム経済のスループットが拡大するにつれてバリデータの利回りも上昇する。

ETHが世界をリードする準備資産となる理由

ETHが世界をリードする準備資産となるのは、他にはない独特な属性を持っているからだ。ETHは以下の三つの核心的要求を、他資産が真似できない方法で満たしている。

純粋な決済担保資産。新経済が発行者や管轄リスクを伴うトークン化資産の上に構築され続ける中で、金融システムには信頼できる中立的・非主権的な担保資産が必要となる。それがETHである。BTCを除けば、ETHはオンチェーン経済で唯一「純粋」な担保資産であり、外部のカウンターパーティリスクから完全に守られる。イーサリアムが2370億ドルの価値を担保していることは、ETHが検閲耐性を持つ次世代金融システムの基盤であることを示している。

高い流動性。ETHはDeFiにおける取引ペアで最も流動性が高く、主要な資産である。ETHがオンチェーン経済で果たす役割は、従来の外国為替市場における米ドルに似ている。ETHの深い流動性と広範な実用性が、DAO、財団、上場企業を引きつけ、戦略的資産としてETHを蓄積させる原動力となっている。「戦略的ETH準備」は急速に拡大しており、蓄積者はそのプログラマブル性の恩恵も受けている。BTCは金庫内でアイドル状態だが、ETHはステーキングや担保ローンなどのユースケースを通じて展開できる。

プロトコルネイティブな収益。企業の財務責任者は収益を求めているが、重大な信用リスクやカウンターパーティリスクを負うことなく収益を得るのは容易ではない。ETHステーキングは2〜4%の無リスク収益を提供し、その収益はL1のステーキングから直接生じるものである。これにより、財務責任者は効率的かつキャッシュフローを生むツールを準備資産として保有でき、貸借対照表を新経済の基盤層の成長とセキュリティに直接リンクさせることができる。

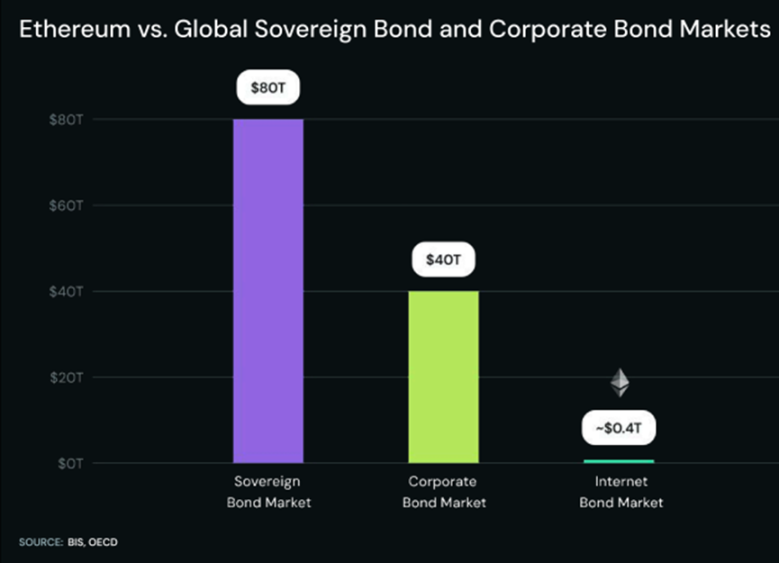

「インターネット債券」

ステーキングによってプロトコルレベルのネイティブ収益が生まれるため、ETHは世界初の「インターネット債券」となった。歴史的に、企業の財務責任者は資金を主権債(約80兆ドル)や社債(約40兆ドル)に配分してきた。ETHステーキングは、発行、リスク、収益に関する幅広い理解を持つ新しい債券カテゴリーを創出した。現在、この市場は主権債や社債に比べて規模が何桁も小さい。しかし、社債や主権債とは異なり、ETHには満期がなく、収益は永続的に発生する。収益がプロトコルによって生成されるため、ETHステーキングはカウンターパーティリスクを排除する。つまり、債券発行体のデフォルトリスクが存在しないのだ。

ETHはグローバルで検閲耐性のある商品であり、その収益は伝統的な金利サイクルの影響を受けない。現在、米連邦準備制度理事会(FRB)のフェデラルファンド金利は4.25%~4.5%の間にある。一方、ETHステーキングの実質利回りは現在約2.1%である。借り入れコストの低下により、金利が下がると資本配分者は短期国債よりもリスク資産を選好する傾向がある。短期国債の利回りが高い状況でもイーサリアムのステーキングに興味を示す機関の存在は、彼らが強い信念を持っていることを示している。金利が低下すれば、これらの機関は基礎資産のより高い利回りから利益を得ることができ、市場のリスク許容度が高まれば基礎資産の価格も上昇する。

2. 機関がETHを競って蓄積する理由

暗号資産はすでに合法的な資産クラスとして確固たる地位を築いており、ビットコインは機関がこの領域に入るための入り口となっている。しかし、イーサリアムはその自然な進化形である。イーサリアムはビットコインの価値保存という魅力に加え、ネイティブな収益を提供し、ステーブルコイン、RWA、DeFiなど発展するオンチェーン経済の安全性を確保している。戦略的イーサリアム準備はこうした大きな変化を強調している:機関はETHを長期的戦略的準備資産として蓄積しているのである。

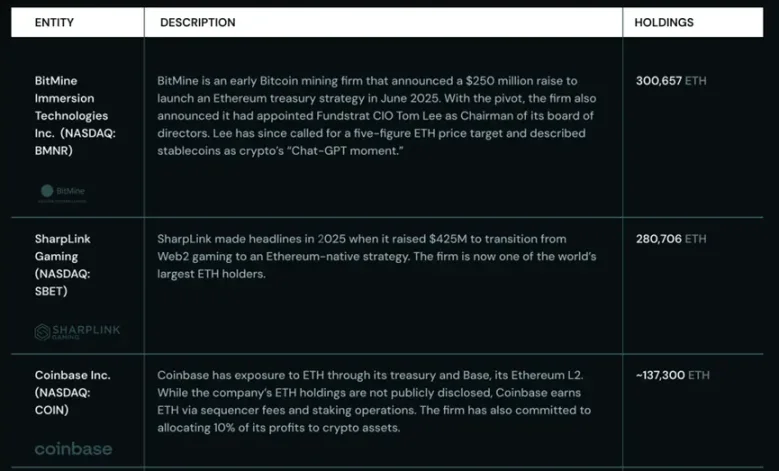

多くの上場企業およびイーサリアムネイティブ組織がすでにETH資金管理戦略を実施している。ほとんどの戦略は収益創出を目的としており、その他はETHを長期運用の基軸通貨と見なしている。多くの組織は両方を兼ね備えている。

データによると、現在約170万ETH(約59億ドル相当、供給量の1.44%)が戦略的準備として保有されている。

第2四半期初頭から戦略的準備競争が活発化して以来、機関が蓄積したETHの量はバリデータに支払われるETH発行量を大きく上回っている。この競争が激化するにつれ、ETHはますます強いディフレ圧力にさらされている。

3. ETHは収益性資産である

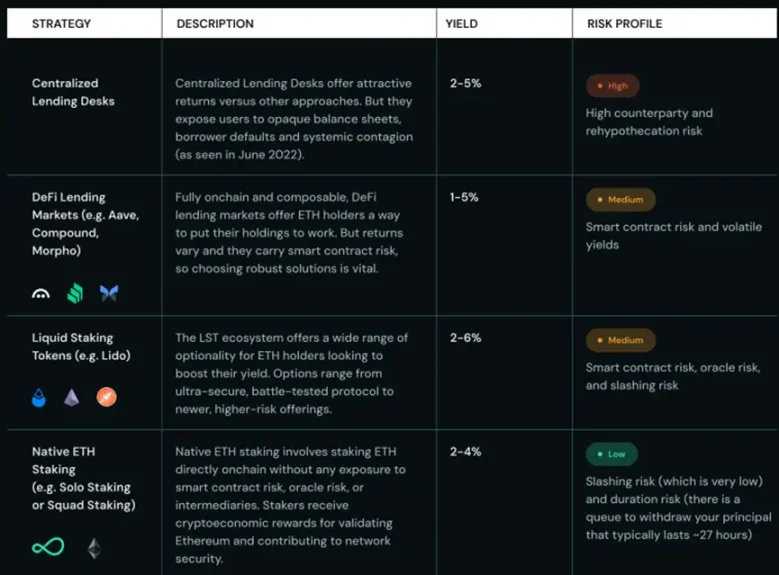

明らかに、機関はイーサリアムネットワークを採用しており、ETHはそれらの主要な補完資産となっている。国債利回りの低下に伴い、資本に実質的な収益をもたらす手段として、機関のETHステーキング需要が急増するであろう兆候が見られる。ステーキングは最低限のリスクでこれを提供できるためである。分散型バリデータはこのプロセスで極めて重要な役割を果たしており、機関は資本配分戦略においてセキュリティとカウンターパーティリスク低減を重視しているからだ。

なぜステーキングが優位なのか(そして分散型バリデータはどこに位置づけられるのか)?

ETHステーキングは構造的に、他のすべてのETH収益オプションとは異なる。それは、セキュリティインセンティブとネットワーク採用に結びつく予測可能なプロトコルレベルの収益を提供するからである。

イーサリアム保有者が採用可能なすべての収益戦略の中で、ステーキングだけが借り手、カウンターパーティ、信用リスクを一切生まない選択肢である。

Bit Digitalのようなイーサリアム関連の機関はすでに、ステーキングが保有資産から収益を得る最良の手段であることを認識している。ますます多くの機関が戦略的ETH準備戦略を採用するにつれ、ステーキングは逆にさらなる機関を惹きつける。なぜなら、「インターネット債券」から収益を得る手段として最も低リスクだからである。

収益を求める機関にとって、ETHステーキングは他の戦略と比較してほぼリスクフリーの利回りを提供するため、最適な道である。

ただし、財務責任者はネイティブステーキングが戦略的に明らかに賢明であることを認識しつつも、他にも考慮すべき要素がある。こうした機関にとって、問題はステーキングすべきかどうかではなく、いかにして機関レベルのセキュリティと堅牢性を実現しながらステーキングを行うかである。従来のバリデータは有効ではあるが、単一障害点を形成してしまう。そこで分散型バリデータ(DVs)が解決策となる。分散型バリデータの特徴は以下の通りである。

-

単一のイーサリアムバリデータ(32ETH以上をステーキング)が複数のノードに分散されている。

-

単一の秘密鍵リスクを回避するために分散型鍵生成(DKG)を使用する。

-

ノードの半数がオフラインになっても、正常に機能し続ける。

-

従来のバリデータと同じかそれ以上のパフォーマンスを実現する。

非中央集権型バリデータ(DV)分野はまだ初期段階にあるが、戦略的イーサリアム準備を構築する多くの機関がすでにDVの使用を始めている。彼らは以下のようなメリットを享受できる。

-

機関レベルの鍵セキュリティ:DVの鍵は単一の場所に保管されず、単一のオペレーターがアクセスできないため、ユーザーに高度な安全保障を提供する。

-

フォールトトレランス:ユーザーは個別のオペレーターによる罰則や報酬の逸失といったリスクに直面しない。

-

ミドルウェア設計:世界トップクラスのステーキング事業者は、ObolのCharonのようなミドルウェアインフラを信頼しており、大規模な修正なしに運営を非中央集権化できる手段を得ている。

-

ロングテール資産の保有不要:金庫はETHをステーキングするためにロングテール資産を追加購入する必要がない。担保資産、マージン、清算メカニズムなどを考える必要もない。

4. ETHが兆ドルの機会を秘める理由

ETHはもはや誤解された投機的資産ではない。ビットコインに続いて、イーサリアムは大企業、DAO、その他の機関が保有する機関資産になりつつある。しかし、ETHにはBTCにはない利点がある:イーサリアムネットワークの基盤であり、次世代金融システムの土台であるということだ。初の「生産性」を持つ準備資産として、ETHは信頼できる中立的な価値保存、決済用担保資産、利殖可能準備資産の機能をすべて兼ね備えている。

イーサリアムは次世代金融システムの基盤を築いた。現在、機関もそれを認識している。

採用が進むにつれて、ETHの独自の地位はますます希少性を高める可能性がある。イーサリアムの基軸通貨として、ETHには通貨供給を減少させるディフレ機構が備わっており、ネットワークの発展とともにその供給量は減っていく。これらすべての特性を同時に持ち、信頼できる中立性を提供できる他の資産は存在しない。

イーサリアムの最初の10年間で、DeFi、ステーブルコイン、NFT、ICOといった画期的な革新の基盤レイヤーを確立した。

二つ目の10年が始まろうとしている今、イーサリアムはその機関時代へと進んでいる。多くの企業がETHを主要な「生産的」資産と見なし、蓄積競争は加速している。この新しい時代において、イーサリアムが兆ドルネットワークへと至る道はかつてなく明確なのである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News