トークン化株式:古瓶に新酒の金融効率革命

TechFlow厳選深潮セレクト

トークン化株式:古瓶に新酒の金融効率革命

この金融「リスキニング」ゲームは、S&P 500 ETFの逆襲神話を再現できるか?

執筆:PRATHIK DESAI

翻訳:Saoirse、Foresight News

1980年代後半、Nathan Mostはアメリカ証券取引所で働いていた。しかし彼は銀行家でもトレーダーでもなく、物流業界で長年経験を積んだ物理学者であり、金属やコモディティの輸送に関わってきた人物だった。彼が関心を持っていたのは金融商品ではなく、実用的なシステムだった。

当時、投資家が広範な市場へのエクスポージャを得る主な手段は投資信託(ミューチュアルファンド)だった。こうした商品は分散投資の機会を提供するものの、取引遅延という問題があった。投資家は取引日中にいつでも売買できるわけではなく、注文を出してから約定価格が判明するのは市場終了後になる(なお、この取引方式は今日まで続いている)。個別株式をリアルタイムで売買することに慣れた投資家にとっては、こうした遅滞のある体験はもはや時代遅れだった。

そこでNathan Mostは一つの解決策を提案した。S&P500指数を追跡しつつ、単一株式のように取引可能な商品を開発するというものだ。つまり、指数全体を構造化して新たな形態で取引所に上場させる構想である。当初このアイデアは疑問視された。投資信託の設計思想は株式取引とは本質的に異なり、関連する法的枠組みも存在せず、市場にもそのようなニーズがあるとは思われていなかった。

だが彼はそれでも計画を推し進めた。

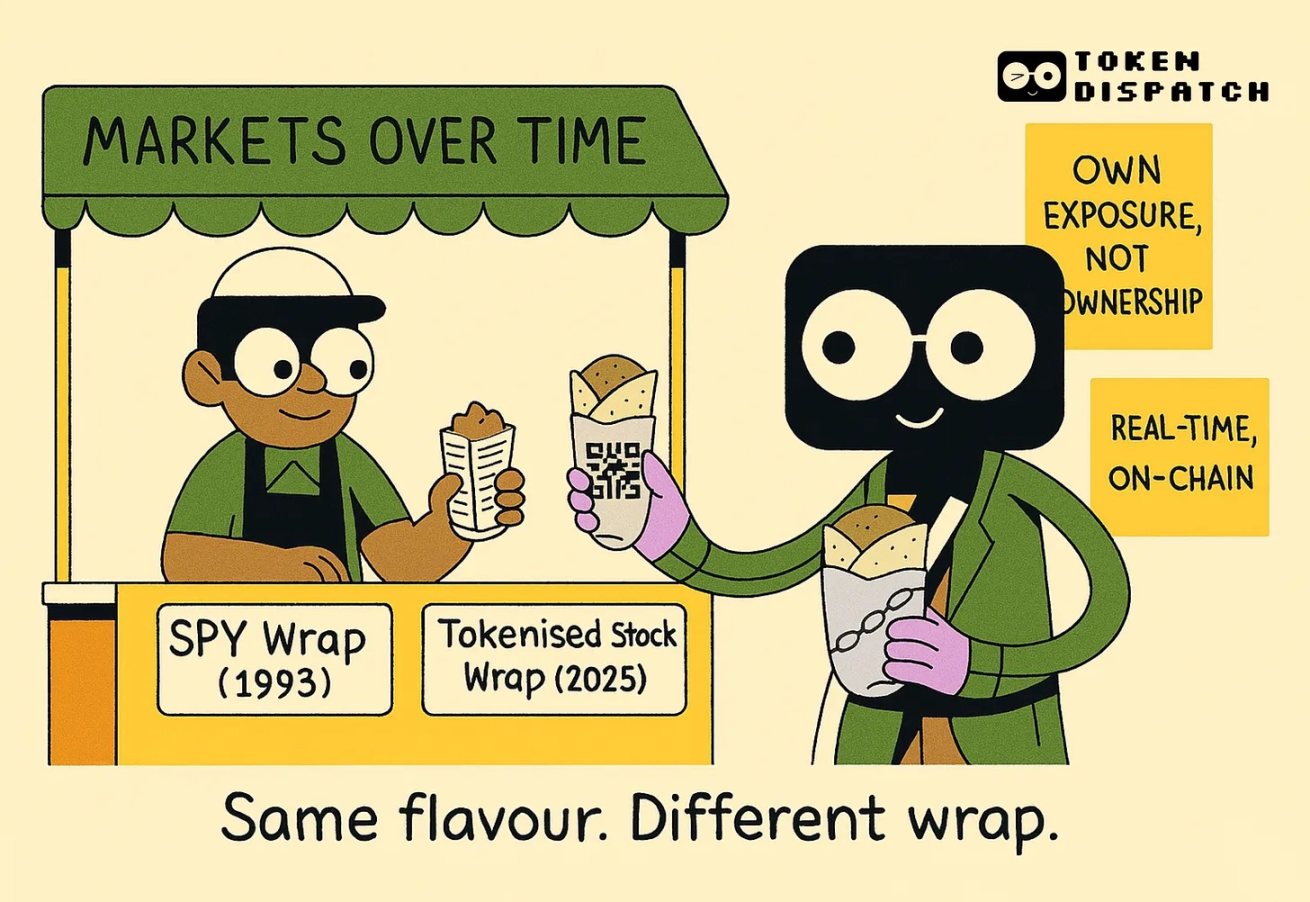

1993年、標準プアーズ・ドレッサー(SPDR)がコード「SPY」で初上場した。これは本質的に初の上場投資信託(ETF)であり、数百銘柄の株式を代表する投資ツールだった。当初はニッチな製品と見なされていたが、次第に世界で最も取引高の高い証券の一つへと成長した。多くの取引日において、SPYの出来高は追跡対象の個別銘柄を上回ることさえある。この合成商品の流動性が、基礎資産そのものを超えたのである。

今、この歴史が再び示唆を与えてくれている。理由は新たなファンドが登場したからではなく、ブロックチェーン上で変化が起きているからだ。

Robinhood、Backed Finance、Dinari、Republicといった投資プラットフォームが、トークン化株式の提供を始めている。これらのブロックチェーン上の資産は、テスラやNVIDIA、さらには非上場企業のOpenAIなどの株価を反映することを目指している。

こうしたトークンは「リスクエクスポージャツール」と位置づけられており、所有権証書ではない。保有者は株主ではなく、議決権も持たない。これは伝統的な株式取得ではなく、株価に連動するトークンを持つことだ。この違いは極めて重要であり、すでに議論を呼んでいる。OpenAIやElon Musk自身も、Robinhoodが提供するトークン化株式に対して懸念を表明している。

これに対し、RobinhoodのCEOであるTenevは、これらのトークンは小口投資家がこうしたプライベート資産にアクセスする手段として提供されていると説明した。

従来の企業が発行する株式とは異なり、これらのトークンはサードパーティによって作成される。一部のプラットフォームは、実際の株式をカストディすることで1:1の裏付けを主張しているが、他は完全に合成資産である。取引体験はよく似ており、価格は株式と一致し、インターフェースも証券会社アプリに近いが、背後の法的・金融的実態は往々にして脆弱である。

それでも、特定の投資家層には魅力がある。特に米国以外に住み、米国株式市場への直接アクセスが難しい海外投資家にとってだ。ラゴス、マニラ、ムンバイに住む人がNVIDIAに投資したい場合、通常は海外の証券口座を開設し、高額な最低入金額を満たし、長い決済期間を待たなければならない。一方、トークン化株式はブロックチェーン上で取引され、取引所の基盤株式の値動きを追跡するため、こうした障壁を取り払う。電信送金も不要、書類記入もなく、参入制限もない。必要なのはウォレットと取引市場だけだ。

この投資チャネルは新しいように見えるが、その仕組みは従来の金融商品と共通点が多い。しかし現実の課題も残っている。Robinhood、Kraken、Dinariといった多くのプラットフォームは、米国以外の新興市場ではまだ展開していない。インドのユーザーがこうした手段を通じて合法かつ実際にトークン化株式を購入できるかどうかは、未だ不明確だ。トークン化株式が本当にグローバルな市場参加を広げたいなら、技術的な課題だけでなく、規制、地域、インフラといった多重のハードルを乗り越える必要がある。

デリバティブの仕組み

先物契約は長期にわたり、基礎資産を直接保有せずに予想に基づいて取引する手段を提供してきた。オプションは、実際に株式を買うことなく、その変動幅や上昇・下落のタイミング、方向性に賭けることを可能にする。いずれの場合も、これらは基礎資産への「代替的アクセス路」となってきた。

トークン化株式の登場も同様の論理に基づく。伝統的な株式市場を置き換えようというわけではないが、長年公開投資の対象外に置かれてきた人々に別の参加手段を提供するものだ。

新たなデリバティブの発展には、往々にしてパターンがある。初期は市場が混乱し、投資家は価格付けが分からず、トレーダーはリスクを警戒し、規制当局は傍観する。その後、投機筋が入り、製品の限界を探り、市場の非効率を利用して裁定取引を行う。もし製品が有用だと証明されれば、徐々に主流プレイヤーが受け入れ、最終的に市場インフラの一部となる。指数先物、ETF、CME(シカゴマーカンタイル取引所)、そしてビットバンクのビットコインデリバティブまでもがそうだった。当初は一般投資家向けではなく、どちらかといえば投機家の遊び場であった。取引は速く、リスクは高く、だが柔軟性に富んでいた。

トークン化株式も同じ道をたどる可能性がある。まず個人投資家がOpenAIのような入手困難な資産や未上場企業を炒める。次に裁定取引者が、トークンと株式の価格差から利益を得られると気づき、参入する。取引量が安定し、インフラが整えば、規制が整った法域では機関投資家も加わるかもしれない。

初期の市場は混乱しているように見えるだろう。流動性は低く、スプレッドは大きく、週末に突然価格が跳ね上がることもある。だがデリバティブ市場は最初から完璧な複製ではない。むしろ圧力テストのようなもので、資産自体が調整される前に、本当に需要があるのかどうかを市場が試しているのだ。

このモデルには面白い特徴がある。メリットともデメリットとも言えるが、見方次第だ——時間差の問題である。

伝統的な株式市場には始まりと終わりの時間があり、ほとんどの株式デリバティブもそれに合わせて取引される。しかしトークン化株式はそのルールに縛られない。例えば米国株が金曜日に130ドルで終了したとする。土曜日に大きなニュースが飛び込む(財務情報のリークや地政学的イベントなど)。このとき株式市場は閉じているが、トークンはすでに値動きしているかもしれない。これにより、投資家は市場休場中のニュースを取引に反映できるのだ。

ただし、トークン化株式の取引量が伝統的株式を著しく上回るようになって初めて、この時間差が問題になる。先物市場は資金レートや証拠金調整でこうした問題に対処し、ETFは指定マーケットメーカーと裁定メカニズムで価格を安定させる。しかしトークン化株式にはまだこうした仕組みが整っておらず、価格が乖離したり、流動性が不足したりする。株価に追随できるかどうかは、発行者の信頼性次第である。

だがこの信頼は非常に不安定だ。例えばRobinhoodがEUでOpenAIやSpaceXのトークン化株式を提供した際、両社はいずれも関与を否定し、協力も正式な関係もないことを明言した。

だからといってトークン化株式自体に問題があるわけではない。ただ考えるべきは、ここで自分が購入しているものが「価格エクスポージャ」なのか、「権利や請求権が曖昧な合成デリバティブ」なのか、ということだ。

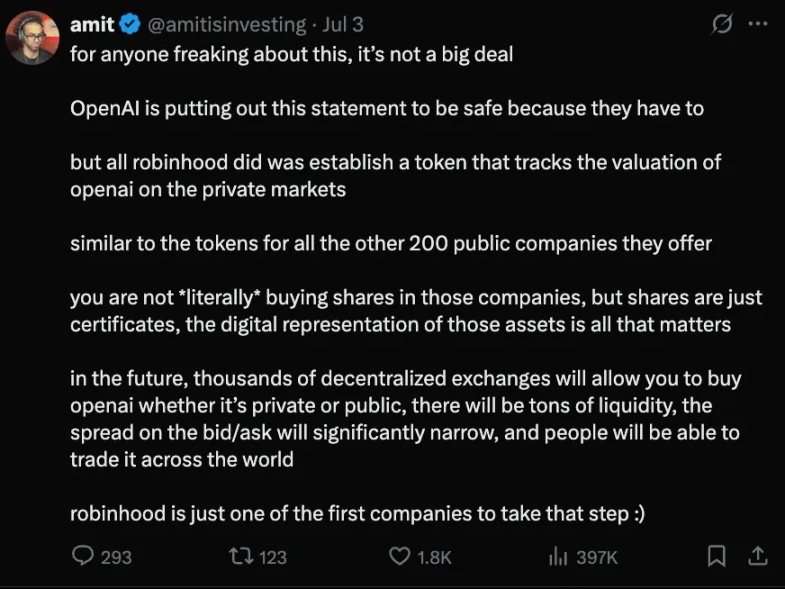

これを心配している人たちへ。実はそれほど大したことではない。OpenAIが声明を出したのは慎重を期すためであり、当然のことだ。Robinhoodは単に、プライベート市場でのOpenAIの評価額を追跡するトークンを提供しただけであり、他の200社以上と同じように扱っている。あなたは実際にこれらの企業の株を買っているわけではないが、株式自体もあくまで証明書にすぎない。重要なのは資産のデジタル形態である。将来的には何千もの分散型取引所が登場し、OpenAIが非上場であれ上場であれ、誰もが取引できるようになる。流動性は豊富になり、スプレッドは劇的に縮小し、世界中の人々が取引できる。Robinhoodはただ、それを先に始めたにすぎないのだ~

こうした製品の基盤構造もまちまちである。欧州の規制枠組みの下で発行されるものもあれば、スマートコントラクトと海外のカストディアンに依存するものもある。Dinariのような少数のプラットフォームはよりコンプライアンス重視の運営を試みているが、大多数は依然として法的境界を探索している段階だ。

米国の証券当局はまだ明確な立場を示していない。SECはトークン発行やデジタル資産については発言しているが、従来の株式のトークン化に関しては依然としてグレーゾーンである。そのためプラットフォームも慎重で、Robinhoodは米国内ではなく、まずはEUで製品を提供した。

しかし需要の高さは明らかだ。

RepublicはSpaceXなどの非上場企業に対して合成的な投資チャネルを提供し、Backed Financeは公開株式をパッケージ化してSolanaチェーン上で発行している。これらはまだ初期段階の試みだが、途切れることなく続いており、その背後にあるモデルが目指すのは金融の根本的ロジックの改革ではなく、参加の敷居の低さの解決である。トークン化株式が保有者に得をもたらすわけではない。そもそもそれが目的ではない。おそらくただ、一般人が参加しやすくすることを目指しているだけなのだ。

個人投資家にとって、参加できるかどうかが最も重要なことだ。この観点から見れば、トークン化株式は伝統的株式と競争しているのではなく、「参加のしやすさ」を競っている。投資家がステーブルコインを持っているアプリで数回タップするだけで、NVIDIA株の値上がり・値下がりのエクスポージャが得られるなら、それが合成商品かどうかなど気にしないかもしれない。

こうした選好には先例がある。SPYというETFは、パッケージ化された商品がメインストリームの取引市場になることを証明した。CFD(差金決済契約)、先物、オプションといった他のデリバティブも同様だ。当初はトレーダーのツールに過ぎなかったが、最終的にはより広範なユーザー層にサービスを提供するようになった。

こうしたデリバティブは、しばしば基礎資産の値動きを先行し、市場変動の中で、反応の鈍い伝統市場よりも早く感情を捉え、恐怖や貪欲を増幅することがある。

トークン化株式も同様の道を歩むかもしれない。

現在のインフラは依然として初期段階であり、流動性は不安定で、規制枠組みも曖昧だ。しかし基本的なロジックは明快である。資産価格を反映し、手に入れやすく、一般人が使いたくなるようなものを作ること。もしこの「代替品」が安定すれば、さらに多くの取引量が集まるだろう。最終的には、基礎資産の影に過ぎなくなるどころか、市場の風向きを示す存在になるかもしれない。

Nathan Mostが当初、株式市場を再構築しようとしたわけではない。彼はただ効率の穴を見つけ、よりスムーズなやり取りの方法を探しただけだ。今のトークン発行者たちも同じことをしている。違うのは、当時のファンドの「パッケージ化」が、スマートコントラクトに置き換わったことだけだ。

注目すべきは、こうした新しいツールが市場の大暴落時に信頼を維持できるかどうかだ。結局のところ、これらは本物の株式ではなく、規制もされておらず、「株式に近いツール」にすぎない。しかし、伝統的金融から遠く離れていたり、地方に住んでいたりする多くの人にとっては、「近い」ことが既に十分なのかもしれない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News