オンチェーン金融戦争:新たな秩序は誰が設計するのか?

TechFlow厳選深潮セレクト

オンチェーン金融戦争:新たな秩序は誰が設計するのか?

伝統的な金融機関であるJPモルガンから暗号通貨ネイティブの企業Circleまで、さまざまな背景を持つ参加者が積極的にオンチェーン金融エコシステムを構築している。

執筆:Tiger Research

翻訳:AididiaoJP、Foresight News

要約

-

モルガン・スタンレーはパブリックチェーン上で預金トークンを発行し始め、既存の金融秩序にブロックチェーン技術を重ね合わせている

-

Circleはトラスト銀行ライセンスの申請を通じて、技術基盤の上に全新的な金融秩序を構築しようとしている

-

二つのタイプの機関が異なる方向から伝統的金融に攻勢をかけており、「双方向収斂(そうこう)」の様相を呈している

-

価値の位置づけが曖昧になるとそれぞれの競争優位性が弱まる可能性があるため、コアの強みを明確にし、バランスポイントを見つける必要がある

オンチェーン金融インフラにおける新たな競争構図

ブロックチェーン技術は、グローバル金融インフラの基本的な構造を再形成しつつある。国際決済銀行(BIS)の最新レポートによると、2025年第2四半期時点で、世界のオンチェーン金融資産規模は4.8兆ドルを超え、年間成長率は65%以上を維持している。この変革の波の中で、伝統的金融機関と暗号通貨ネイティブ企業は全く異なる発展経路を示している。

伝統的金融機関の代表:モルガン・スタンレー

「ブロックチェーン+」という段階的改革戦略を採用し、分散型台帳技術を既存の金融システムに組み込んでいる。同社のブロックチェーン部門Onyxはすでに280以上の機関顧客にサービスを提供しており、年間取引高は6000億ドルに達している。最新のJPM Coinは日次決済額が120億ドルを超えた。

暗号通貨ネイティブ企業の代表:Circle

USDCステーブルコインを通じて、完全にブロックチェーンに基づく金融ネットワークを構築した。現在、USDCの流通量は540億ドルに達し、16の主要パブリックチェーンをサポートしており、日次取引回数は300万回を超える。

2010年代のフィンテック革命と比較して、現在の競争には三つの顕著な違いがある。

競争の焦点がユーザーエクスペリエンスからインフラの再構築へ移行

技術の深さがアプリ層からプロトコル層へと浸透

参加者の関係が補完的から直接的な競争へ転換

モルガン・スタンレー:伝統的金融制度枠組み内の技術革新

モルガン・スタンレーは自社の預金トークン「JPMD」について商標出願を行った

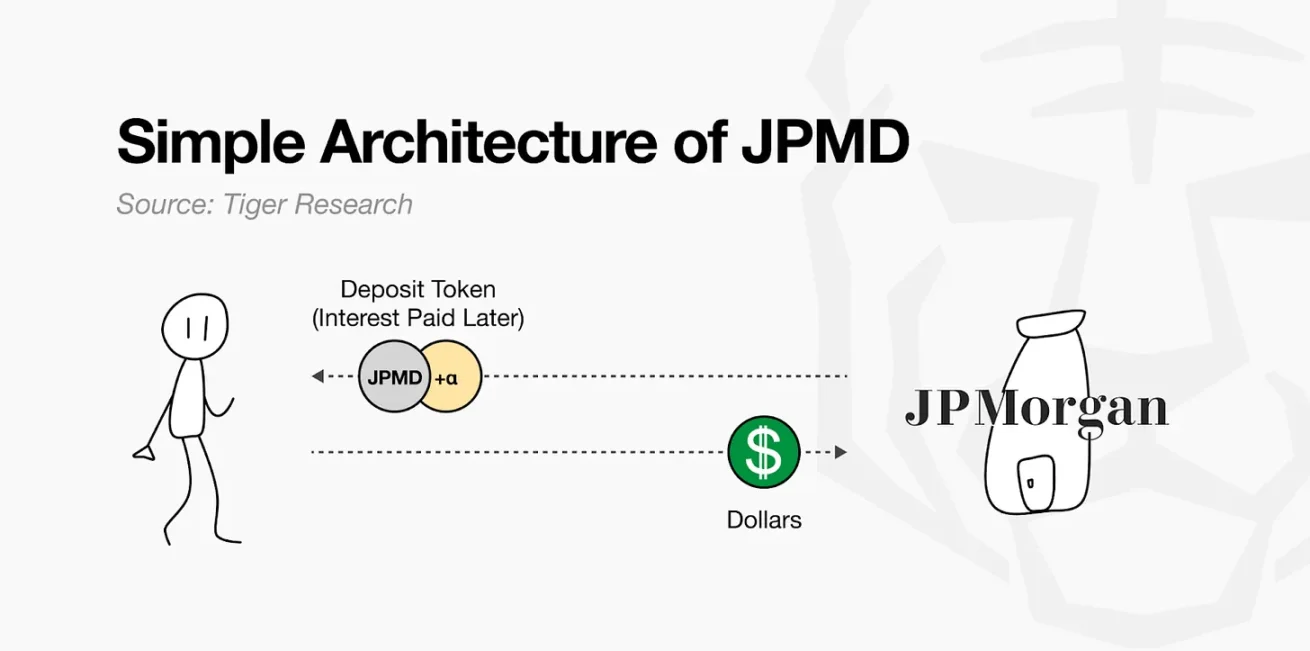

2025年6月、モルガン・スタンレーのブロックチェーン部門Kinexyは、パブリックチェーンBase上で預金トークンJPMDの試験運用を開始した。これまでは主にプライベートチェーンでブロックチェーン技術を活用していたが、今回オープンネットワーク上で資産を発行・流通可能にしたことは、伝統的金融機関がパブリックチェーン上で直接金融サービスを運営し始めたことを意味する重要な一歩である。

JPMDはデジタル資産の特性と伝統的預金機能の両方を持つ。顧客が米ドルを預け入れた場合、銀行は貸借対照表上に預金を記録すると同時に、パブリックチェーン上で同等額のJPMDを発行する。このトークンは自由に流通でき、銀行預金に対する法定請求権も保持される。保有者は1:1で米ドルに交換でき、預金保険や利子収益の恩恵を受ける可能性もある。既存のステーブルコインの利益は発行者に集中するが、JPMDはユーザーに実質的な金融権利を与えることで差別化を図っている。

これらの特徴により、資産管理機関や投資家にとって非常に魅力的な実用的価値を提供しており、一部の法的リスクを無視しても採用する価値がある。例えば、BlackRockのBUIDLファンドなどのオンチェーン資産がJPMDを償還支払い手段として採用すれば、24時間いつでも償還が可能になる。現行のステーブルコインのように別途法定通貨に交換する必要がなく、JPMDは即時キャッシュ変換を可能とし、預金保護と利子収益のチャンスを同時に提供するため、オンチェーン資産管理エコシステムにおいて極めて大きな潜在力を持つ。

モルガン・スタンレーが預金トークンを導入した背景には、ステーブルコインによって生み出された新たな資金フローと収益構造への対応がある。Tetherの年間収益は約130億ドルに達し、Circleも短期米国債などの安全資産の運用を通じて着実な収益を上げており、これらは伝統的な貸出利鞘とは異なるものの、顧客資金を使って収益を生むという点では一部の銀行機能と類似している。

一方でJPMDには制約もある。設計上、既存の金融規制枠組みを厳密に遵守しており、ブロックチェーンの完全な非中央集権性や開放性を実現することは難しい。また、現時点では機関投資家向けに限定されている。しかしJPMDは、伝統的金融機関が安定性とコンプライアンス要件を維持しつつ、パブリックチェーン上の金融サービスに参入する現実的な戦略を象徴しており、伝統的金融とオンチェーンエコシステムの接続拡大の代表的事例と見なされている。

Circle:ブロックチェーンネイティブによる金融の再構築

CircleはステーブルコインUSDCを通じて、オンチェーン金融におけるキープレイヤーの地位を確立した。USDCは米ドルと1:1連動しており、準備金は現金および短期米国債で構成される。低手数料、即時決済といった技術的優位性により、企業の決済やクロスボーダー送金の実用的代替手段となっている。USDCは24時間リアルタイム送金が可能で、SWIFTネットワークのような複雑なプロセスを必要とせず、企業が伝統的金融インフラの制約を突破できるよう支援している。

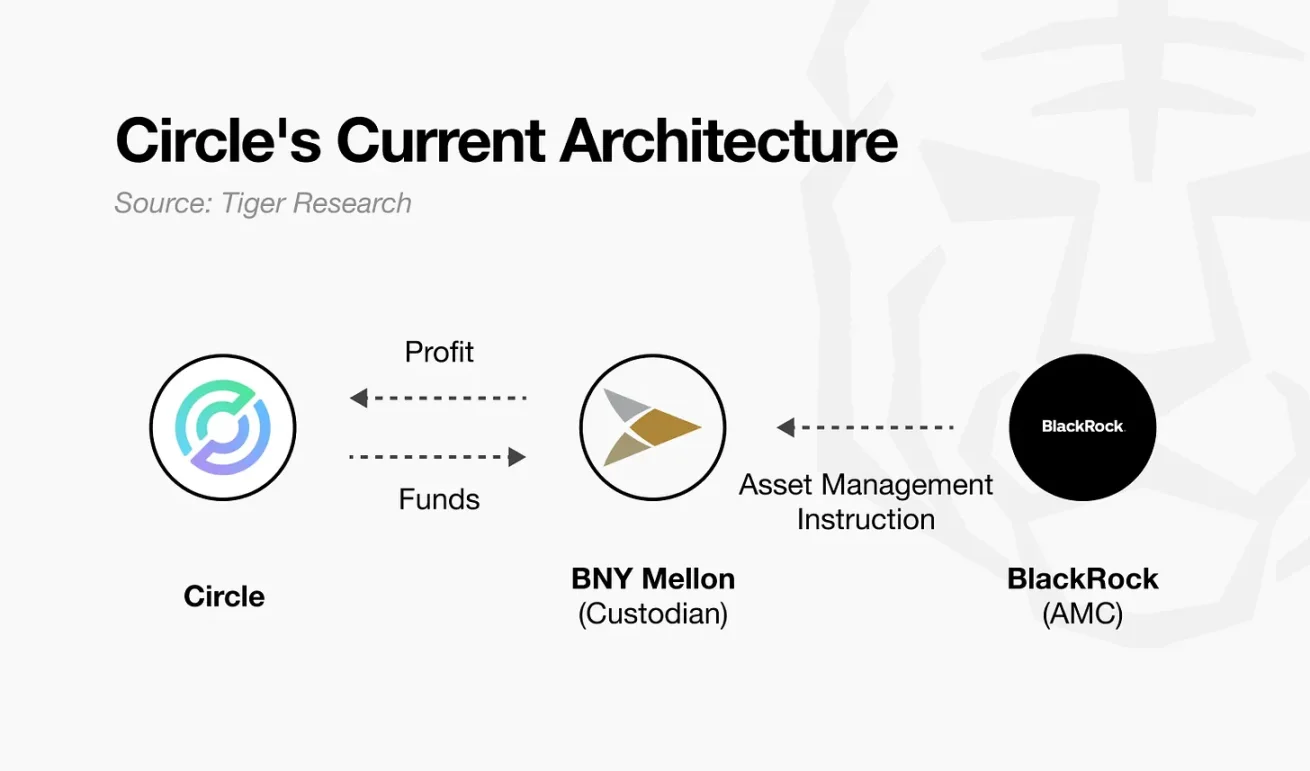

しかし、Circleの現行ビジネス構造には複数の制約がある。USDCの準備金はBNY Mellonが託管し、資産運用はBlackRockが担当しており、この構造では主要機能が外部機関に委託されている。Circleは利子収入を得ているものの、資産に対する実質的な支配権は限られており、現在の収益モデルも高金利環境に大きく依存している。長期的な持続可能性と収益多角化を実現するには、より独立したインフラと運営権限が必要不可欠である。

出典:Circle

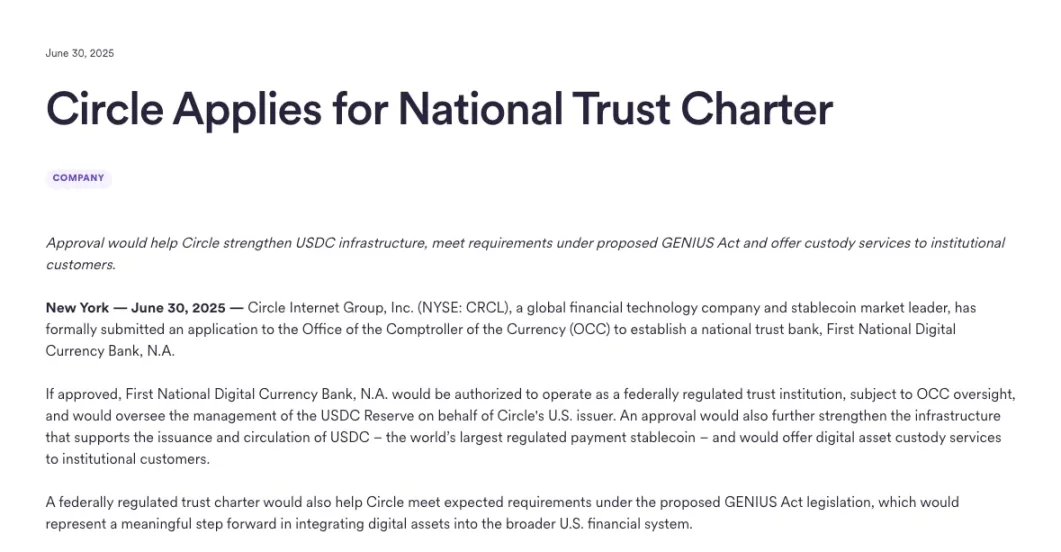

2025年6月、Circleは米国通貨監理庁(OCC)に対してナショナルトラスト銀行ライセンスの申請を行った。これは単なるコンプライアンス対応を超える戦略的意思決定であり、業界ではCircleがステーブルコイン発行から機関的金融主体への転換を進めていると解釈されている。トラスト銀行としての身分を得ることで、Circleは準備金の託管と運用を直接管理できるようになり、金融インフラへの内部統制力を強化できるだけでなく、業務範囲の拡大にも道を開く。これにより、機関向けデジタル資産の保管サービスの基盤が築かれる。

暗号通貨ネイティブ企業として、Circleは戦略を調整し、制度枠組み内で持続可能な運営体制を構築しようとしている。この転換には、既存金融システムのルールや役割を受け入れる必要があり、柔軟性の低下と規制負担の増加という代償を伴う。今後得られる具体的な権限は政策の変化や規制当局の解釈次第となるが、この試み自体が重要なマイルストーンとなり、オンチェーン金融構造が既存制度枠組み内にどれだけ定着できるかを測る指標となっている。

誰がオンチェーン金融を主導するのか?

モルガン・スタンレーのような伝統的金融機関から、Circleのような暗号通貨ネイティブ企業まで、異なる出自を持つプレイヤーが積極的にオンチェーン金融エコシステムに参入している。これはかつてのフィンテック業界の競争構図を彷彿とさせる――テック企業が内部で支払い、送金などの核心的金融機能を実現して金融業界に参入し、金融機関はデジタル化転換を通じてユーザー拡大と運営効率向上を目指した。

重要なのは、この競争が双方の境界を壊している点だ。同様の現象が現在のオンチェーン金融領域でも起きている。Circleはトラスト銀行ライセンスの申請を通じて準備金管理などの核心機能を直接担おうとしており、モルガン・スタンレーはパブリックチェーン上で預金トークンを発行し、オンチェーン資産管理業務を拡大している。双方は異なる出発点からスタートしながら、徐々に互いの戦略や領域を取り込み、それぞれが新たな均衡点を探っている。

この傾向は新たな機会をもたらす一方でリスクも内包している。伝統的金融機関がテック企業の柔軟性を無理に模倣すれば、既存のリスク管理体制と衝突する可能性がある。ドイチェ銀行が「デジタルファースト」戦略を推進した際、旧来のシステムとの衝突により数十億ドルの損失を出した事例がある。逆に、暗号通貨ネイティブ企業が制度側への過度な接近を進めれば、競争力を支える柔軟性を失う危険もある。

オンチェーン金融における競争の成否は、最終的に自らの基盤と強みに対する明確な認識にかかっている。各企業は自らの「不当な優位性(unfair advantage)」を基盤として、技術と制度の間に有機的な融合を実現しなければならない。このバランス能力こそが、誰が最終的な勝者となるかを決める鍵となるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News