暗号資産業界は現在、最も厳しい淘汰の波に直面しており、唯一の機会は垂直細分化戦略かもしれない。

TechFlow厳選深潮セレクト

暗号資産業界は現在、最も厳しい淘汰の波に直面しており、唯一の機会は垂直細分化戦略かもしれない。

ブロックチェーンの本質は資金の軌道である。製品が無秩序な細分化市場の中でこれらの軌道を活用して経済取引を成立させることができれば、価値が生じる。

執筆:Joel John

翻訳:AididiaoJP、Foresight News

暗号資産業界は、壮大なナラティブの議論を避け始め、経済モデルの持続可能性に注目するようになっている。その理由はシンプルだ。機関投資資金が暗号分野に流入し始めたとき、経済の基本的指標が極めて重要になるため、暗号起業家はすみやかに再戦略を立てる必要がある。

暗号業界は乳児期を過ぎ、新たな段階へと移行している。現在では、収益基盤こそがプロジェクトの成否を決める。

人間は感情によって形作られ、感情で構成されている。特にノスタルジアは顕著であり、過去の日常への郷愁は、技術変革に対する抵抗感を生む。これを「思考の慣性」と呼ぼう。古い思考パターンから抜け出せない状態だ。業界の根本的な論理が変わろうとも、初期採用者は常に昔のやり方にこだわる。電灯が登場した際、誰かが油 lamp のほうが優れていると嘆いたように。1976年、ビル・ゲイツも、有料ソフト開発に反対するギークたちに公開書簡を送らざるを得なかった。

今日、暗号分野はまさにこの「思考の慣性」の時期を迎えている。

余暇の時間、私は業界がどのように進化していくかを常に考えている。かつて夢見た「DeFiの夏」の姿がすでに現れ始めている。ロビンフッドがブロックチェーン上で株式を発行したのだ。

業界が鴻溝を越えた今、創業者と資本配分者はどう行動すべきか。インターネットの周縁ユーザーがこれらのツールを使い始めたとき、暗号の中心的ナラティブはどのように変容するのか。本稿では、経済活動を魅力的な物語として凝縮し、通貨プレミアムを生み出す方法について解説する。

それでは深掘りしていこう。

コイン界の伝統的手法はもはや通用しない

ベンチャーキャピタル(VC)の起源は19世紀の捕鯨時代まで遡れる。資本家は船の購入、乗組員の雇用、装備のために資金を投じた。成功すれば、航海1回で通常10倍のリターンを得られた。だが、悪天候、沈没、あるいは乗組員の反乱などにより、大多数の遠征は失敗に終わった。それでも、一度成功すれば莫大な利益が得られたのだ。

現代のVCも同様である。ポートフォリオの中に一つのスーパープロジェクトさえ生まれれば、他のスタートアップの多くが失敗しても問題ない。

捕鯨時代から2000年代後半のアプリ爆発に至るまで、共通するのは市場規模である。市場が十分に大きければ捕鯨は成立した。ユーザーベースがネットワーク効果を生むほど大きければ、アプリ開発も可能になる。いずれの場合も、潜在ユーザーの密度が高リターンを支える市場規模を創出したのだ。

一方、現在のL2エコシステムでは、もともと大きくなく、ますます競争の激しい市場を分割している。ボラティリティや新規の富の効果(Solana上のmemeアセットなど)がなければ、ユーザーにクロスチェーンの動機は生まれない。これは北米からオーストラリアまで捕鯨に行くようなものだ。こうした経済生産の貧弱さは、直ちにこれらのトークン価格に反映されている。

この現象を理解するには、「プロトコル社会主義」という視点が必要だ。プロトコルは助成金を通じて、ユーザーがおらず経済的成果もないオープンソースアプリを補助する。こうした助成金の基準は、ソーシャルな親和性や技術的適合性にあり、結果としてトークンの人気に基づく「人気コンテスト」が展開され、効率的な市場とは言えない。

2021年には流動性が豊富だったため、プロトコルが十分な手数料を生み出しているか、ユーザーがボットばかりかどうか、そもそもアプリがあるかどうかも重要ではなかった。人々はプロトコルが大量ユーザーを獲得するという仮定確率に賭けていた。AndroidやLinuxが飛躍する前に株を買うようなものだ。

しかし、オープンソースの歴史において、資本的インセンティブとフォーク可能なコードを結びつける試みは、ほとんど成功していない。アマゾン、IBM、レノボ、グーグル、マイクロソフトなどの企業は、直接的に開発者にインセンティブを与えてオープンソース貢献を促進している。2023年には、OracleがLinuxカーネル変更の主要貢献者の一つになっていた。なぜ営利企業がこうしたOSに投資するのか?答えは明らかだ。

彼らはこうした基盤を使って収益性のある製品を構築しているのだ。AWSの収益の一部はLinuxサーバー構造に依存しており、百億ドル規模の収益を生んでいる。グーグルはAndroidをオープンソース化することでサムスンやファーウェイといったメーカーを巻き込み、自らが主導するモバイルエコシステムを構築した。

こうしたOSはネットワーク効果を持ち、継続的な投資に値する。30年間にわたり、そのユーザーベースが支える経済活動の規模は、すでに影響力の城壁を形成している。

現在のL1エコシステムと比較すると、Defillamaのデータによれば、現存する300以上のL1およびL2のうち、日次手数料が20万ドルを超えるのはわずか7チェーン、TVLが10億ドルを超えるのは10エコシステムのみだ。開発者にとって、ほとんどのL2上での開発は砂漠に店を出すようなものだ。流動性が希薄で基盤も不安定だ。お金をばらまかない限り、ユーザーが来る理由はない。皮肉なことに、助成金、インセンティブ、エアドロの圧力に迫られ、多くのアプリがまさにそれをやっている。開発者が争っているのはプロトコル手数料の分配ではなく、その手数料自体がプロトコルの活性の象徴であるにもかかわらず。

この環境下では、経済的成果よりも派手さやパフォーマンスが重視される。プロジェクトが実際に利益を上げる必要はない。建設中のように見えさえすればいい。誰かがコインを買ってくれれば、この論理は成立する。ドバイにいる私は、なぜトークンのドローンショーがあり、タクシー広告があるのか常々疑問に思う。CMOたちは本当に、この砂漠の小さな住処からユーザーが湧いてくると思っているのだろうか?なぜこれほど多くの創業者が「KOLラウンド」に群がるのか?

答えは、Web3における注目度と資本注入の橋渡しだ。十分な注目を集め、十分なFOMO(恐怖による錯過)を煽れば、高い評価を得るチャンスがある。

すべての経済行動は注目から始まる。持続的に注目を引けなければ、会話も、デートも、協力も、取引も説得できない。だが、注目が唯一の目的になると、代償も明らかになる。AI生成コンテンツが氾濫する現在、L2が古臭い脚本を踏襲しても、トップVCの支援、大手取引所上場、ランダムエアドロ、虚偽のTVLゲームはもはや通用しない。全員が同じ手法を繰り返せば、誰一人として際立つことはできない。これが暗号業界が徐々に目覚めつつある残酷な現実だ。

2017年には、ユーザーがいなくてもイーサリアム上で開発できた。なぜなら、基盤資産ETHが1年で200倍に跳ね上がる可能性があったからだ。2023年、Solanaは同様の富の効果を再現し、基盤資産は底値から約20倍に反発し、memeアセットのブームを引き起こした。

投資家と創業者の情熱が高まれば、新しい富の効果が暗号のオープンソース革新を支えられる。しかし、ここ数四半期、この論理は逆転している。個人のエンジェル投資が減少し、創業者の自己資金では資金調達の冬を乗り切れない。大規模な資金調達事例も急減している。

アプリの遅れは、主流ネットワークの時価総額売上高比率(P/S)に直ちに表れる。この数値が低いほど、通常は健全とされる。後述するAethirのケースのように、収益が増加すればP/S比率は低下する。だが、多くのネットワークではそうではなく、新規トークン発行で評価を維持している一方、収益は停滞または下降している。

以下の表は近年構築されたネットワークのサンプルを示したもので、データは経済的現実を反映している。OptimismとArbitrumのP/S比率は、持続可能な40~60倍の範囲で安定しているが、一部のネットワークではこの数値が1000倍に達している。

では、道はどこにあるのか?

認知のナラティブから収益へ

私は幸運にも、複数の暗号データ製品の初期段階に関与できた。その中でも特に影響力の大きかった二つが以下だ。

-

Nansen:AIでウォレットにラベル付けし、資金の流れを可視化した最初のプラットフォーム

-

Kaito:AIで暗号系Twitterの製品の声量とプロトコルクリエイターの影響力を追跡する最初のツール

両者のリリース時期は興味深い。NansenはNFTとDeFiのブーム中期に登場した。当時はホエールの動向を追跡する需要が高かった。今でも私は、Web3のリスク許容度を測るために、そのステーブルコイン指数を使い続けている。一方、Kaitoは2024年第2四半期のビットコインETFブーム後に登場した。この時期、資金の流れはもはや重要ではなく、世論操作が鍵となり、オンチェーン取引が縮小する中、注意力の分配を定量化した。

Kaitoは、注意力の流れを測るベンチマークとなり、暗号マーケティングの論理を完全に変えた。ボットによるスパムや偽指標で価値を演出する時代は終わったのだ。

過去を振り返ると、認知は価値発見を駆動したが、成長を持続させることはできなかった。2024年に「流行った」プロジェクトの多くは既に90%下落している。一方で、地道に数年かけて育ててきたアプリは二つのタイプに分けられる:ネイティブトークンを持つ垂直特化型アプリ、およびネイティブトークンを持たない中央集権型アプリ。いずれも製品市場フィット(PMF)を達成するという従来の道を歩んでいる。

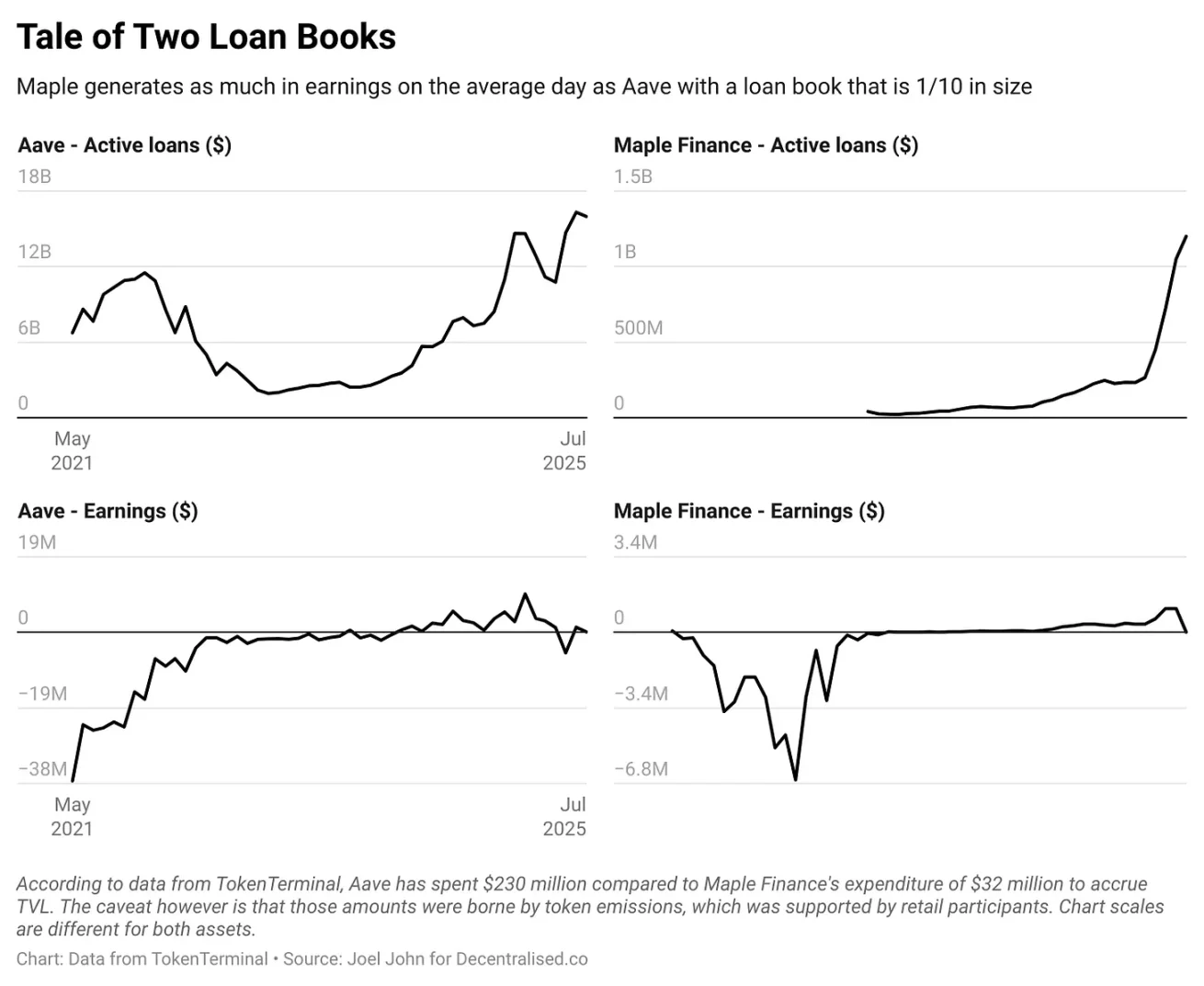

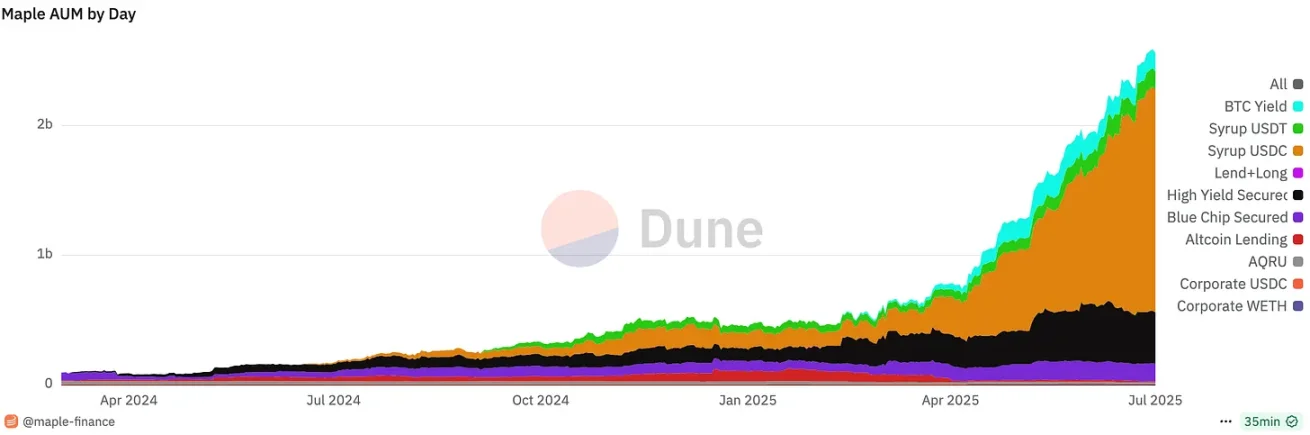

AaveとMaple FinanceのTVLの推移を例にしよう。TokenTerminalのデータによると、Aaveは2.3億ドルを投入して現在160億ドルの融資規模を築いた。Mapleは3000万ドルで12億ドルの融資規模を達成した。現在の収益は似ており(いずれもP/S比率は約40倍)、だが収益の変動性には大きな差がある。Aaveは早期に巨額の資金で資本の城壁を築いたが、Mapleは機関向け融資というニッチ市場に集中した。どちらが優れているかを判断するわけではないが、暗号分野の大分化が明確に示されている:一方は早期に多額の資金で資本バリアを築くプロトコル、他方は特定市場に特化する製品だ。

MapleのDuneダッシュボード

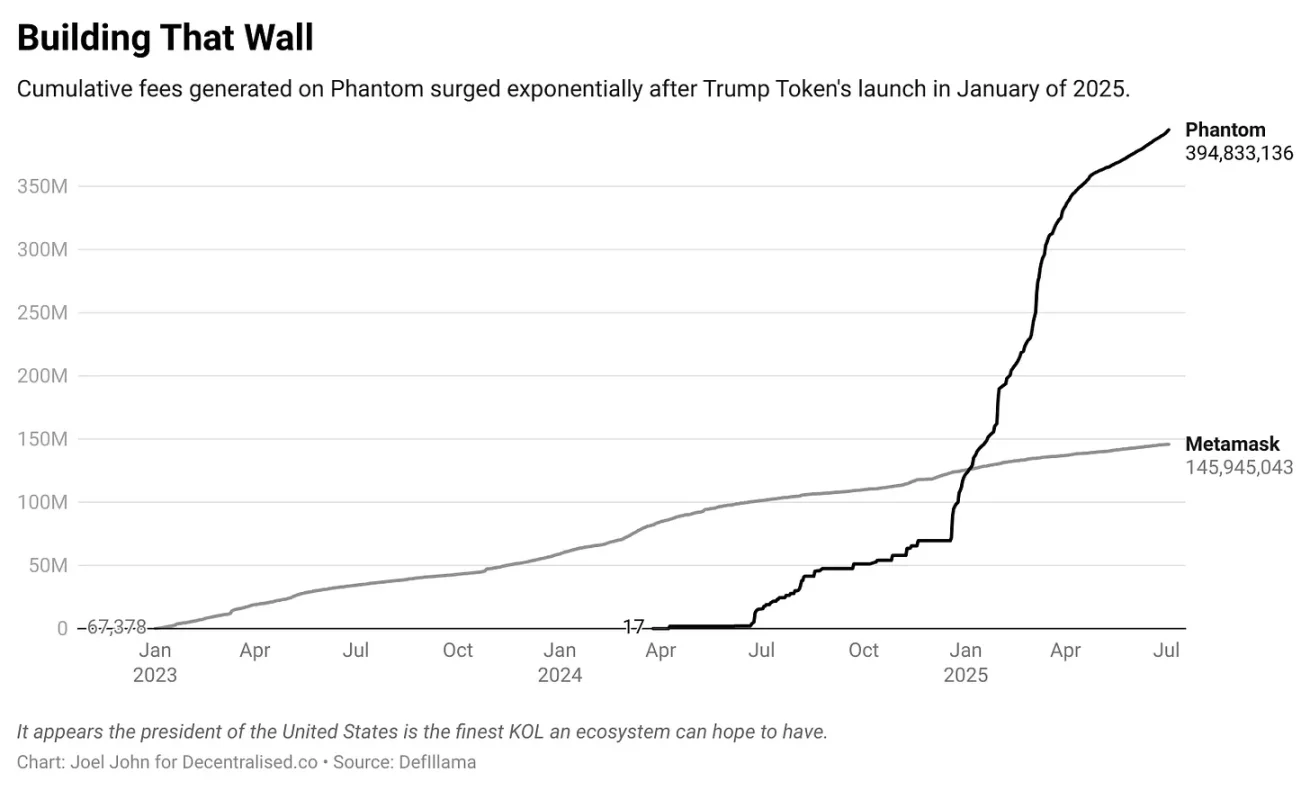

同様の分化はPhantomとMetamaskのウォレット間にも見られる。DeFiLLamaのデータによると、Metamaskは2023年4月以降累計1.35億ドルの手数料を稼ぎ出した。一方、Phantomは2024年4月以降にすでに4.22億ドルを稼いでいる。Solanaのmemeコインエコシステムがより大きいとはいえ、これはWeb3全体の広範なトレンドを示している。2018年に登場した老舗製品Metamaskは、ブランド認知度で比肩する存在がない。一方、後発のPhantomはSolanaエコシステムに正確にフォーカスし、優れた製品を提供したことで、豊かなリターンを得た。

Axiomはこの現象を極限まで押し進めている。今年2月以来、同製品は累計1.4億ドルの手数料を生み出し、昨日だけで180万ドルを記録した。昨年のアプリ層の収益の多くは取引インターフェース系製品から来ていた。彼らは「非中央集権化」のパフォーマンスに夢中になることなく、ユーザーの本質的ニーズに直接応えた。持続可能かどうかはまだ観察が必要だが、半年で約2億ドルの収益を上げた時点で、「持続する必要があるか?」という問い自体が意味を持たなくなる。

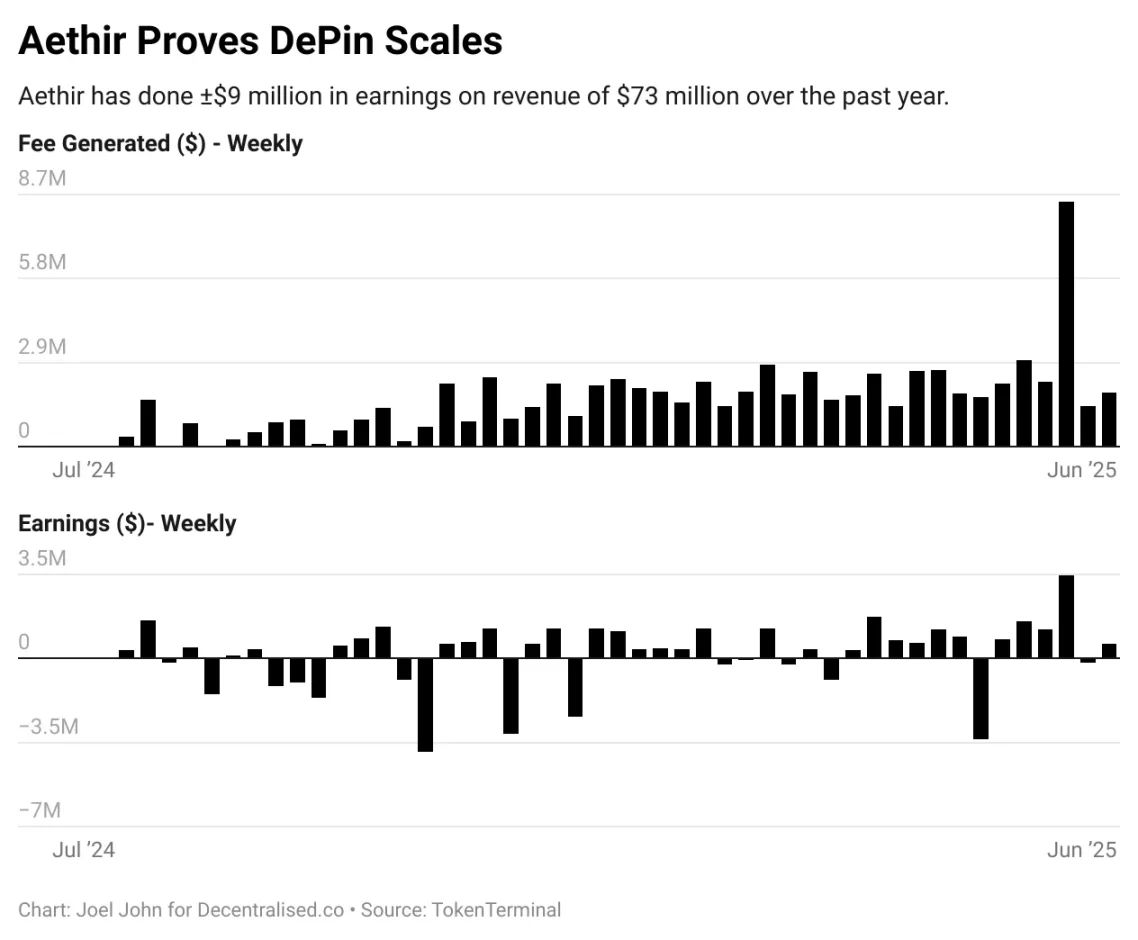

暗号はギャンブルに限定されるとか、将来トークンが不要になると考えるのは、米国のGDPがラスベガスに集中するとか、インターネットはポルノしかないと思うのと同じだ。ブロックチェーンの本質は資金の軌道である。製品が無秩序なニッチ市場でこの軌道を利用して経済取引を成立させることができれば、価値は生まれる。Aethirプロトコルはこれを完璧に示している。

昨年AIブームが爆発した際、ハイエンドGPUのレンタルが不足した。AethirはGPU計算能力のマーケットプレイスを構築し、顧客にはゲーム業界も含まれる。データセンター運営者にとって、Aethirは安定した収入源を提供した。これまでのところ、Aethirは昨年末以降累計で約7800万ドルの収益を上げ、利益は900万ドル以上だ。暗号系Twitterで「バズった」か?必ずしもそうではない。だが、その経済モデルは持続可能であり、トークン価格が下落しているにもかかわらずだ。価格と経済的ファンダメンタルズの乖離は、「vibecession」(雰囲気不況)と呼ばれる状態を定義している。一方はユーザーが少ないプロトコル、もう一方は収益が急増しているがトークン価格に反映されていない少数の製品だ。

模倣ゲーム

映画『イミテーション・ゲーム』は、アラン・チューリングが暗号機を解読する物語だ。印象的なシーンがある。連合軍が暗号を解読した後、即座に行動を起こすのを我慢しなければならない。早すぎる反応は解読の事実を露呈してしまうからだ。市場の動きも同様である。

スタートアップの本質は認知ゲームだ。常に、企業の将来価値が現在のファンダメンタルズを上回る確率を販売している。企業のファンダメンタルズ改善の確率が高まれば、株式価値も上昇する。だから戦争の兆しがあればPalantirの株価が上がり、トランプが当選すればテスラ株が暴騰するのだ。

だが、この認知ゲームは逆作用もする。進捗を適切に伝えられないことは、価格に反映される。この「コミュニケーション不足」が、新たな投資機会を生んでいる。

これが暗号の大分化時代だ。収益とPMFを持つ資産は、土台のない者を圧倒する。創業者は成熟したプロトコルの上にアプリを開発でき、必ずしもトークンを発行する必要はない。ヘッジファンドは基礎プロトコルの経済モデルを厳しく審査するようになり、取引所上場だけでは高評価を維持できなくなる。

市場の成熟は、次の資本流入の道を整える。伝統的な株式市場が暗号ネイティブ資産に好意的になり始めている。現在の資産はハンマーアクセス構造になっており、一方はfartcoinのようなmemeアセット、他方はMorpho、Mapleのような実力派プロジェクトだ。皮肉なことに、両方とも機関の注目を集めている。

Aaveのように城壁を築いたプロトコルは生き残り続けるだろうが、新規プロジェクトの創業者の道はどこにあるのか?壁に書かれた文字が方向を示している。

-

トークン発行はもはや理想的ではない。VCの支援を受けない取引インターフェース系プロジェクトですら、すでに数百万ドルの収益を上げている

-

既存のトークンは伝統的資本から厳しい審査を受けるようになり、投資可能な資産が減って、取引が混雑する

-

上場企業による買収がより頻繁になり、暗号分野にトークン保有者やVC以外の新たな資本が流入する

こうした傾向はまったく新しいものではない。DeFianceのArthurやTheia CapitalのNoahは、すでに収益志向の投資にシフトしている。新たな変化は、より多くの伝統的資金が暗号に参入し始めていることだ。創業者にとっては、ニッチ市場に集中し、小規模なユーザーグループから価値を抽出することが巨額の利益につながる可能性がある。なぜなら、それらを買収しようとする資金プールが待っているからだ。こうした資本源の拡大は、近年の業界で最も楽観的な発展かもしれない。

未解決の問題は一つある。我々は思考の慣性から脱却し、この変化に冷静に対応できるだろうか?人生の多くの重要な問いと同様、答えは時間だけが教えてくれるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News