Coinbase:オンチェーンが活況、「水を売る者」は本当に楽して勝てるのか?

TechFlow厳選深潮セレクト

Coinbase:オンチェーンが活況、「水を売る者」は本当に楽して勝てるのか?

Coinbaseのビジネスモデルと将来の成長における中核的論理を探る。

著者:海豚投研君、雪球

金利引き下げの期待+ビットコインの周期的な供給半減+米ドルの信用低下+トランプ政権による規制緩和が、2022年以降の暗号資産市場上昇を支えてきたとすれば、

6月23日時点で、暗号資産市場規模は3.3兆ドルに達し、2023年以降約3倍の成長を遂げました。その中でも最も認知度が高く、規模が大きく、時価総額の60%以上を占めるビットコインは、2023年半ばの1枚あたり3万ドル未満から、現在では10万ドル以上へと上昇しています。

3.3兆ドルとは一体どのくらいの規模なのか?これは世界GDPの3%に相当します。もし全暗号資産を一つの国家経済体または「Crypto」という企業と見なすならば、

現時点の暗号資産は中上位の先進国レベルの経済規模を持ち、フランスを抜き世界第7位となる。

同時にApple(3兆ドル)をも上回り、世界で3番目に時価総額の高い企業になる。その上にあるMicrosoft、NVIDIAはそれぞれ約3.6兆ドルだが、このトレンドが続けば、Cryptoが世界一になるのも時間の問題です。

したがって、グローバル資産配分の観点から見ると、暗号資産はますます無視できなくなってきており、海豚君も追跡を開始することにしました。

ただし、現状において最大の影響要因である規制は、依然として厳格からやや緩和への過渡期にあり、そのため当面は健全なビジネスモデルを持ち、コンプライアンス性の高いリーディング企業を優先的に研究対象とします。

本シリーズの第一弾は$Coinbase Global(COIN)$を取り上げ、本稿では主にCoinbaseのビジネスモデルと将来の成長核となる論理について議論します。次回はステーブルコインを中心に展開し、Coinbaseと$Circle(CRCL)$の将来価値を分析する予定です。

以下、詳細な分析

一、取引所はゴールではない

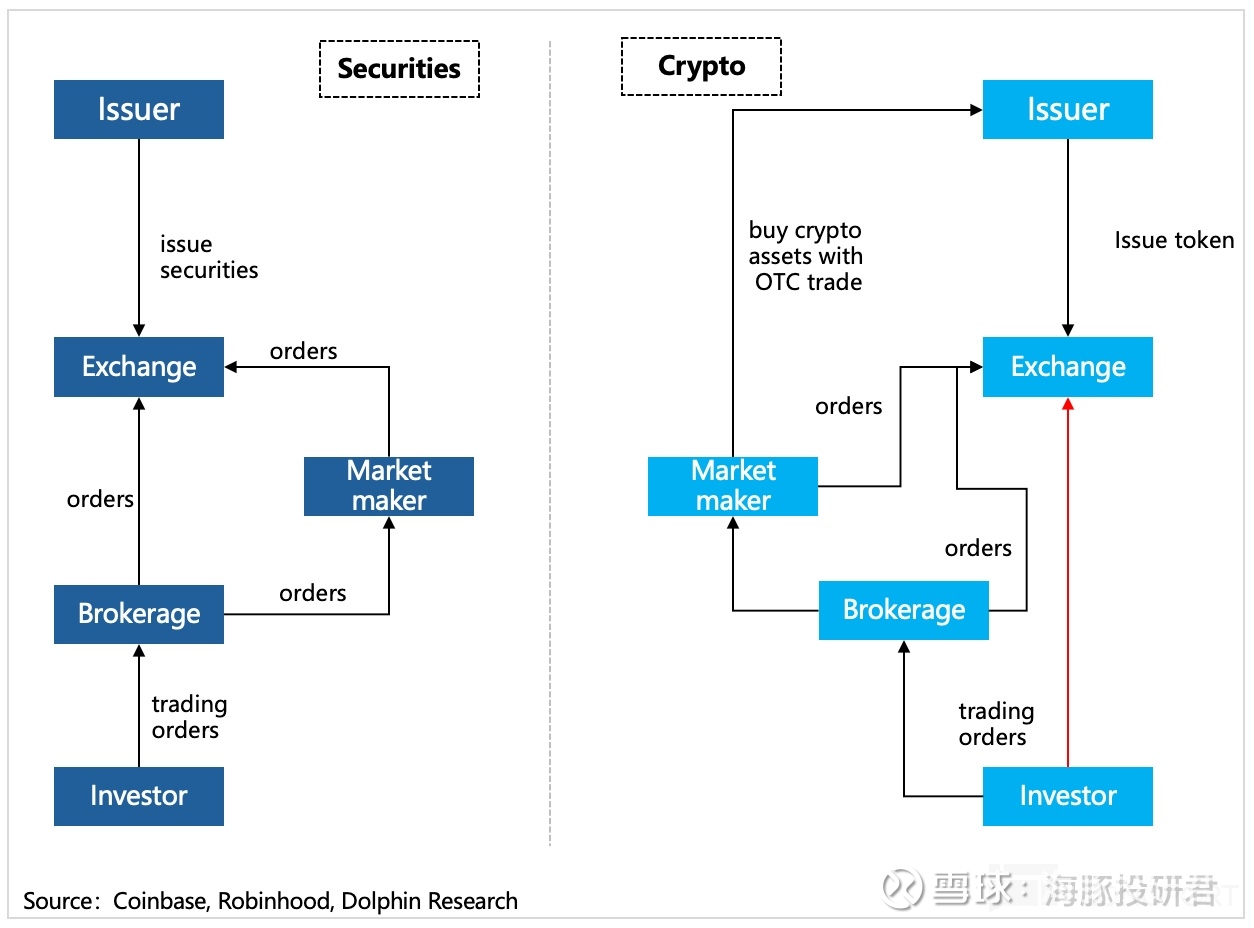

「暗号資産」を株式市場における上場企業や商品市場におけるコモディティ先物契約と捉えるなら、CoinbaseはNYSE(ニューヨーク証券取引所)やCMEグループに相当し、基本機能として暗号資産の価格提示、マッチング、決済などの類似取引所機能を提供しています。

しかし従来と異なるのは、Coinbaseが「ブローカー」の役割も担っている点です。つまり投資家に対して直接、取引・貸借・ホスティング・ステーキング・出金などのサービスを提供できるということです。

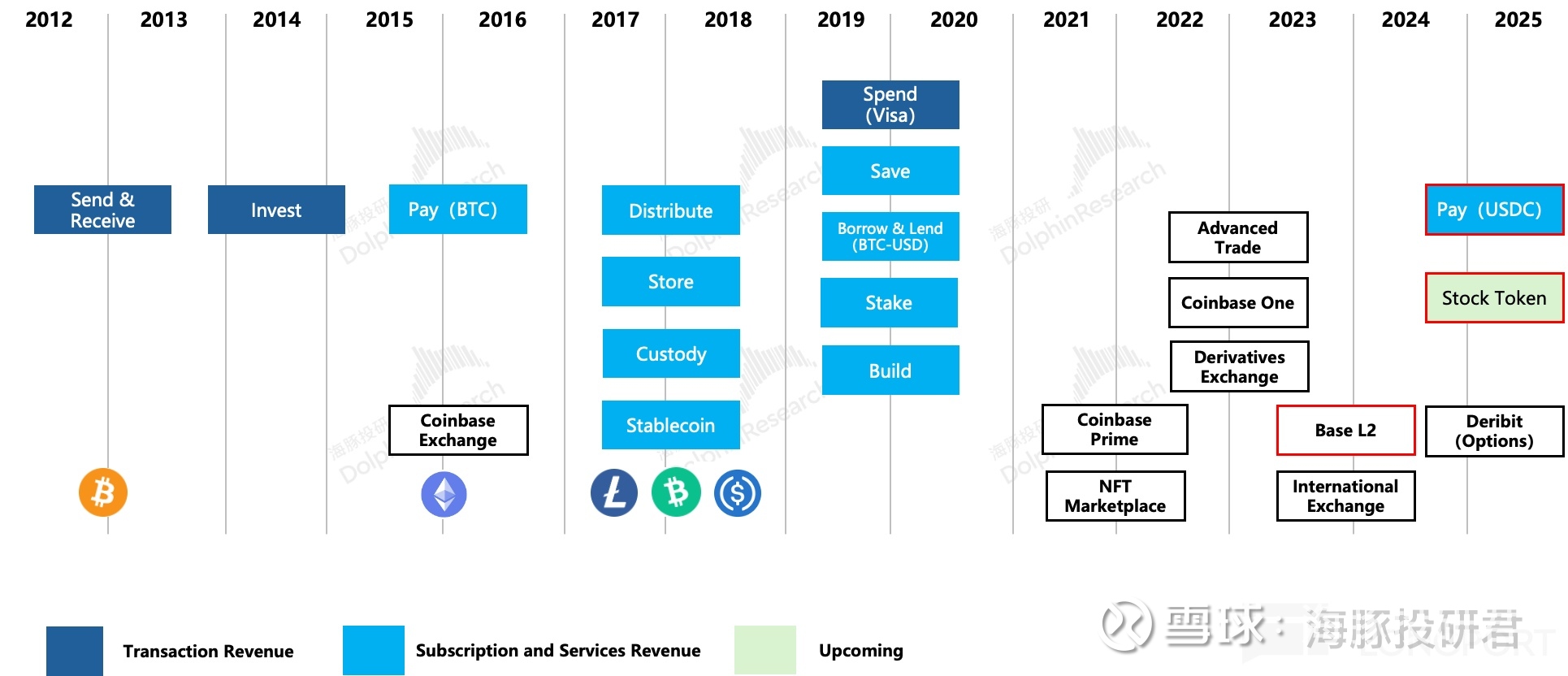

デジタルウォレットなどのインフラや商用エコシステムの整備に伴い、Coinbaseは主要にBTCベースの支払いシーンの拡大を進めました。2019年にはVisaと提携してCoinbase Cardをリリースし、ユーザーがオンライン・オフラインでの実物購入に利用できるようになりました。しかし、支払いシーンの普及は遅々として進まなかった。その大きな理由は暗号資産の価値変動が大きすぎるためです。そのため、ステーブルコインが登場し、公式に認められたことで、Coinbaseの支払いシーンの本格的推進がようやく可能になったのです。

取引と支払い以外にも、Coinbaseは株式トークン取引所の設立も申請中です。SEC(米証券取引委員会)が承認すれば、Coinbase上で間接的に株式投資も可能になります。

こうして、Coinbaseの将来のビジネス地図はより明確になってきました。それは単なる暗号資産取引所ではなく、「現実資産のオンチェーン化」を加速させ、オンチェーン上の複合金融プラットフォームを構築しようとするものです。

海豚君は、支払いと投資は暗号資産の応用シーンを広げる鍵となる行為であり、これらのシーンの拡張は暗号資産市場全体の膨張を意味すると考えます。これはCoinbaseという「水売り屋」にとって、より多くの収益を得る機会を生み出すことになります。

暗号資産市場において、Coinbaseのような取引所の存在は、縦方向に産業チェーンを短縮し、横方向に複数の需要シーンを迅速に越境できる部分があります。これは過去の規制不十分と事業拡大の容易さによるものでもあります。しかし、規模とコンプライアンスの両面でトップクラスのリーディング企業であるCoinbaseにとっては、将来的な規制強化はむしろ潜在的な競争相手を排除する助けとなります。

したがって、自然と考えられるのは、Coinbaseがより多くの利益分配を受けられるべきだということです。

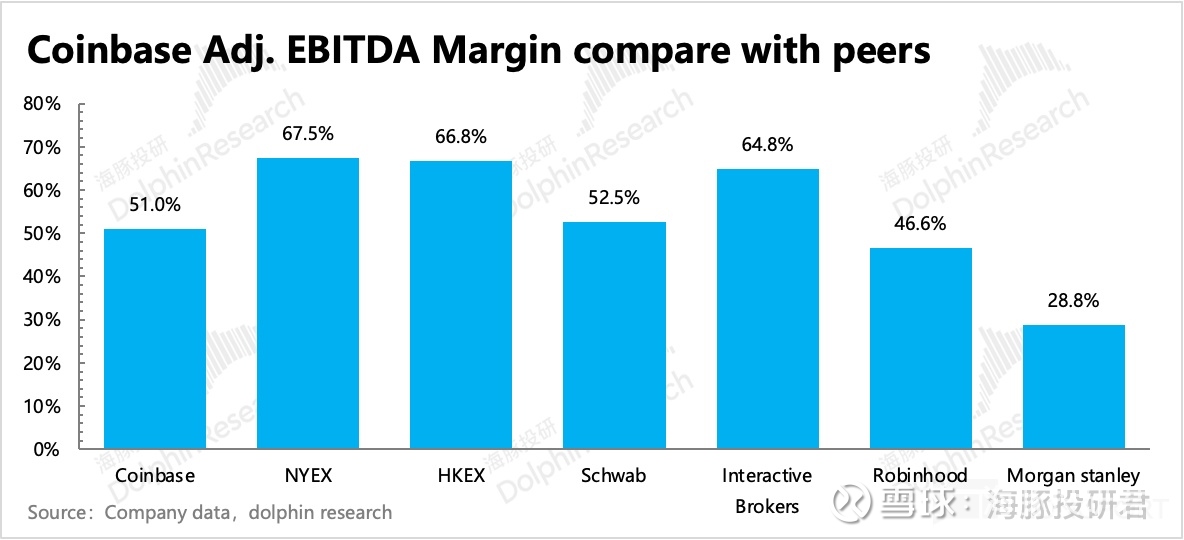

事実、確かにそうですが、暗号資産市場の高ボラティリティにより、Coinbaseの業績は安定していません。ただし、特別な時期(上場、買収などによる短期的な利益率への影響)を除けば、通常時の収益力(利益率で測定)はおおむね25%~65%の範囲内に分布しています。幅は大きいものの、すでに成熟した従来の金融機関と同等と言えます。

2024年の状況を見ると、Coinbaseの利益率はRobinhoodのような低コスト/無料手数料ブローカーと近い水準ですが、純粋な取引所には及びません。これはまだ取引所としての、あるいは産業チェーン上の優位性がもたらす収益余地を完全に発揮していないことを示しています。

しかし、仮想通貨市場が今後さらに普遍的な認知を得て拡大していく中で、Coinbaseの競争地位が安定していれば、その利益率の上限は徐々に広がり、最終的には従来の金融機関よりも有利な収益水準に達すると海豚君は考えます。

二、コンプライアンス優位性が「取引」以外の可能性を広げる

それでは、Coinbaseが直面している競争環境とはどのようなものでしょうか?海豚君はCoinbaseの基本業務とビジネスモデルを整理しながら考察します。

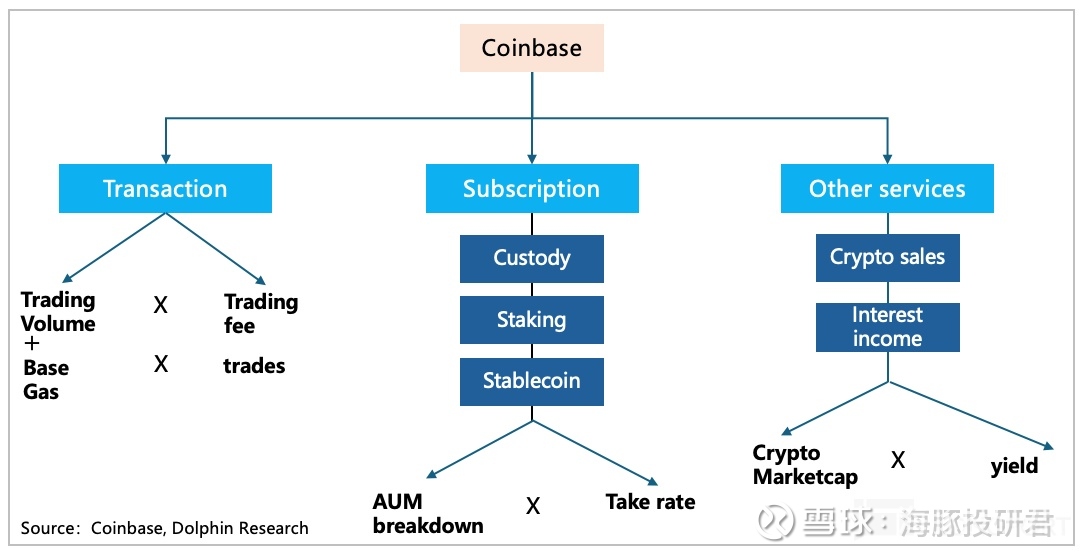

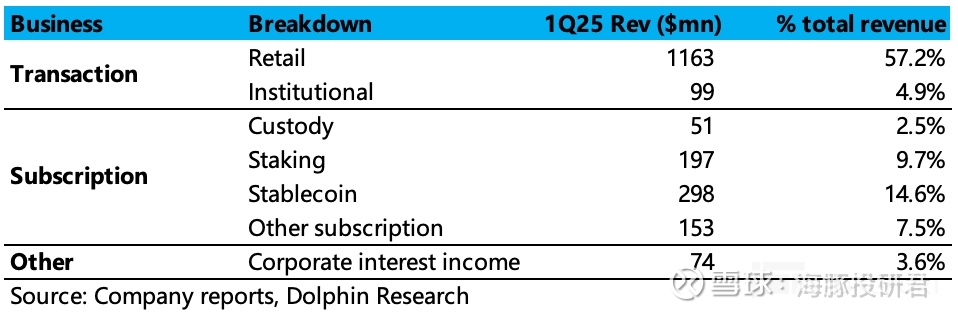

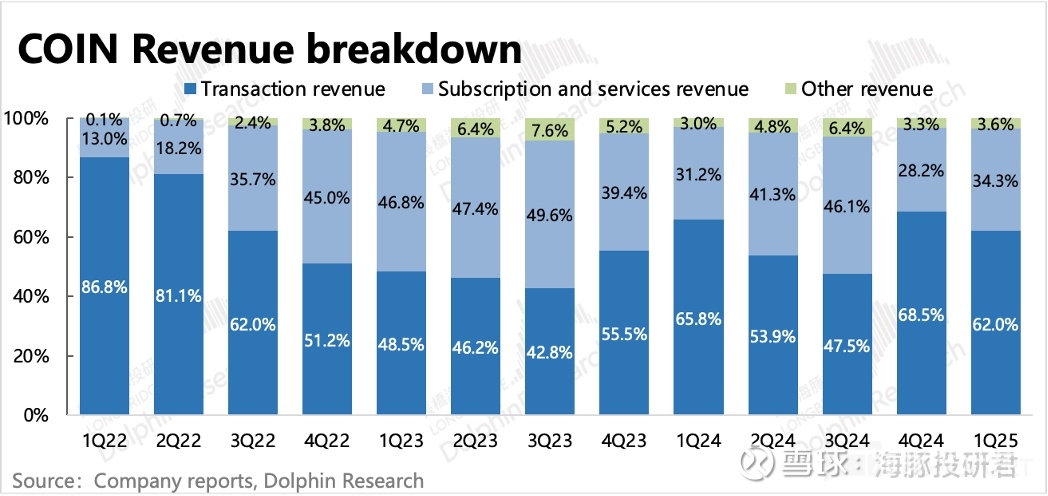

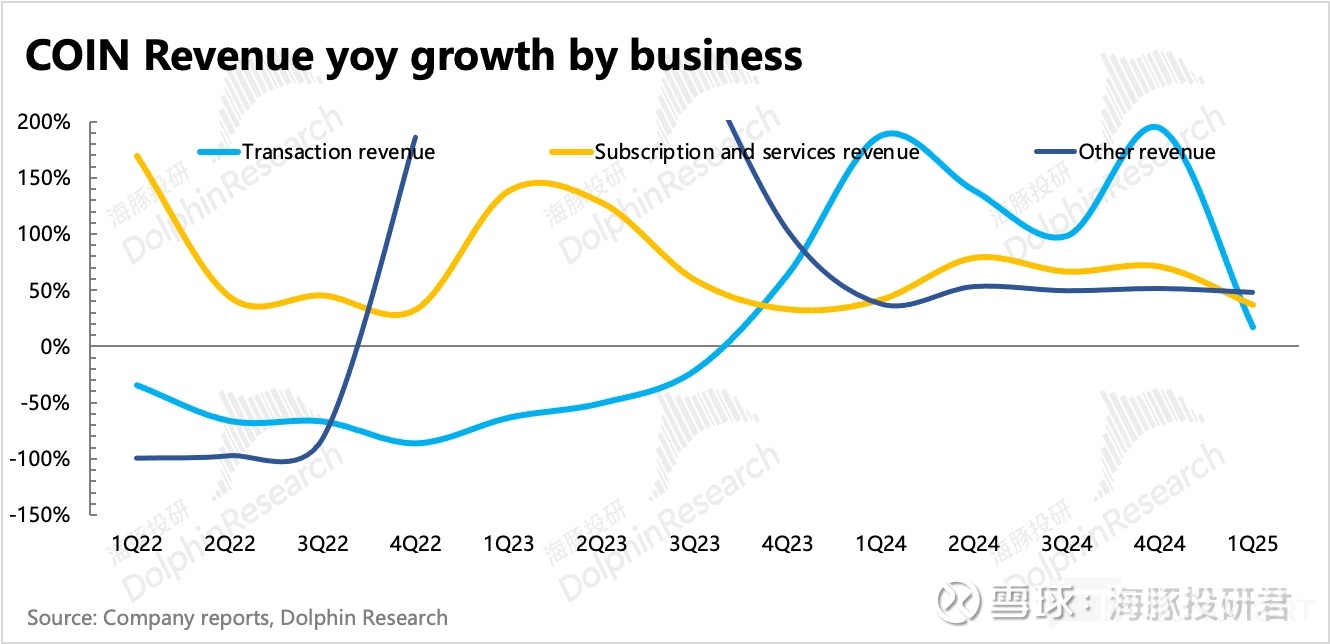

以下の図を見てください。収益貢献の大枠から見ると、Coinbaseの主な収益源は取引収益、サブスクリプション収益、その他の3つに分けられます。

取引収益は取引相場の影響を受けやすく、現時点ではCoinbaseの収益柱であり、依然として50%の比率を占めています。一方、サブスクリプション収益とその他(ホスティング・決済、ステーキング、ステーブルコイン、データ/クラウド、および企業の投資収益などを含む)は調整剤のような役割を果たしており、成長が比較的安定しているため、取引収益の変動を多少平準化できます。

しかし明らかな傾向があります。シーンの拡大、競争の激化、および新規資金の構造的変化に伴い、Coinbaseの将来における取引収益への依存度は低下していくでしょう。

1. 取引のハードルは徐々に下がっていく

他社と比較すると、Coinbaseの製品優位性はコンプライアンス性と安全性ですが、欠点は個人投資家の手数料が高いこととデリバティブ取引商品が不足していることです。しかし、この2つの欠点については、ここ1〜2年でCoinbaseが急速に他社に追い付いています。

出典:CoinDesk

現在、Coinbaseは3つの取引所を運営しています。現物取引を行うCoinbase Exchange、米国外のプロ個人および機関向けのCoinbase International Exchange(CIE)、そしてFairXの買収後に転換したデリバティブ取引所Coinbase Derivatives Exchange(CDE)です。

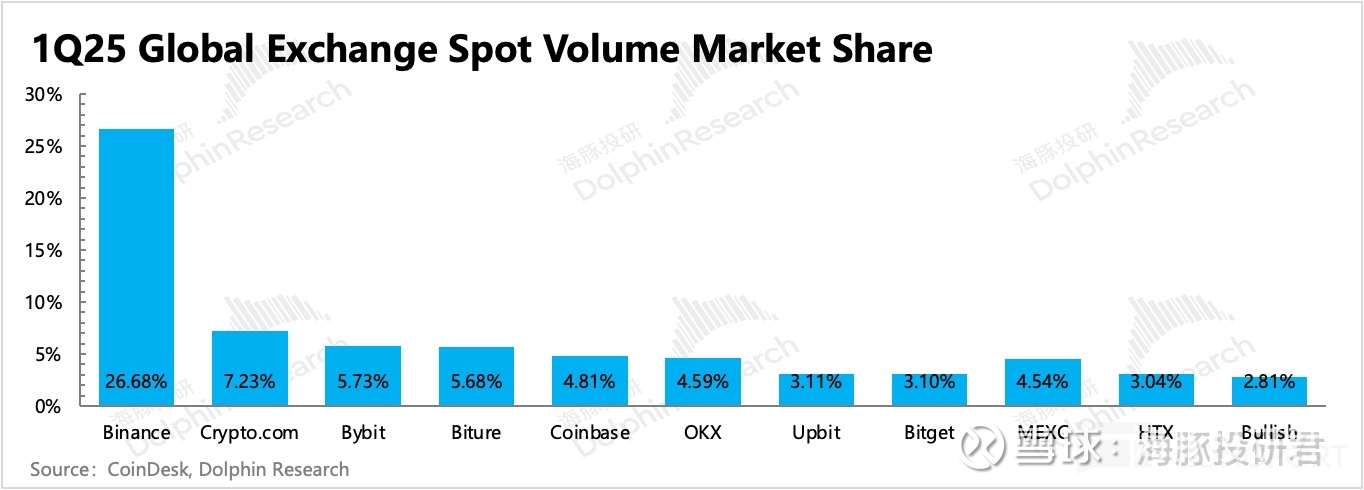

上記3つの取引所は、現在の市場で主流の約300種類の暗号資産をカバーしています。米国の現物取引市場では、Coinbaseの商品カバレッジは圧倒的なトップです(規制ハードルが他社による多数のロングテール通貨上場を阻んでいる)。しかし、これを全世界に拡大し、デリバティブ取引も含めると、Coinbaseの取り扱う取引商品数はそれほど上位とはいえず、BinanceやBybitとの差は明らかです。

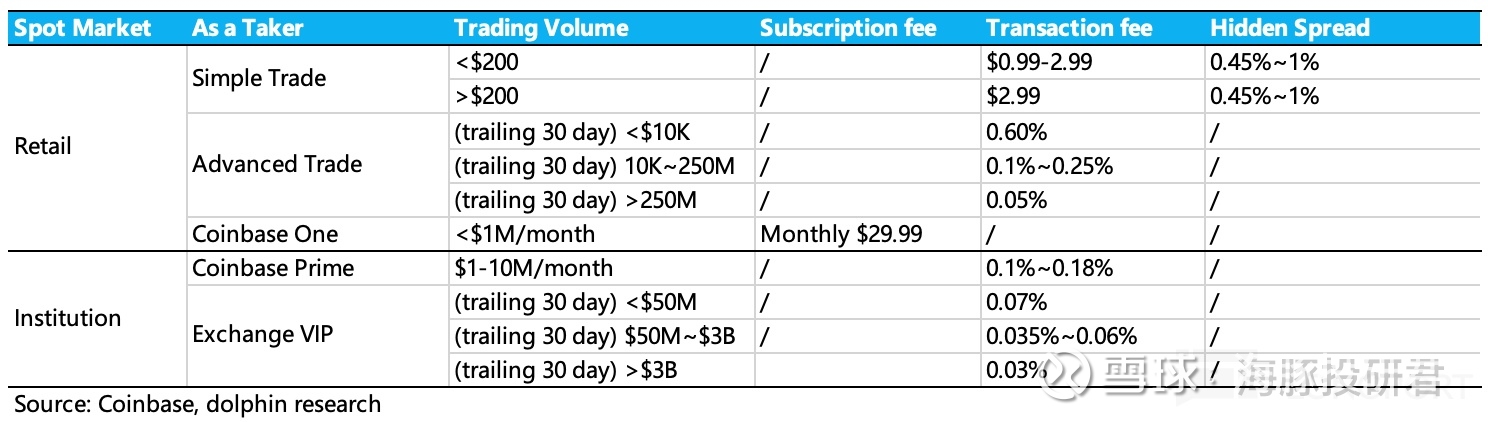

取扱商品の範囲以外に、Coinbaseの取引における最大の違いは取引コストです。伝統的な証券取引と同様に、Coinbaseの取引手数料は取引規模と一定の(段階的)レートに基づいています。下図はTaker(即時成行)取引者の手数料詳細を示しており、Maker(指値注文)取引者の手数料は一般的にTakerより低くなります。

一般の個人投資家にとって、上記の異なる取引方法(シンプル取引、アドバンスド取引、Coinbase One取引)には異なる取引コストがあります。ユーザーの取引コスト=「取引手数料+公表されていないスプレッド」です。

1)個人投資家の取引コストは最低0.05%、最高2.5%まで(2022年末時点で、200ドル以上の取引では手数料が1.49%から最高0.6%に引き下げられました)。

2)PrimeまたはExchange VIPレベルの機関ユーザーの場合、手数料は0.03%〜0.18%の範囲です。

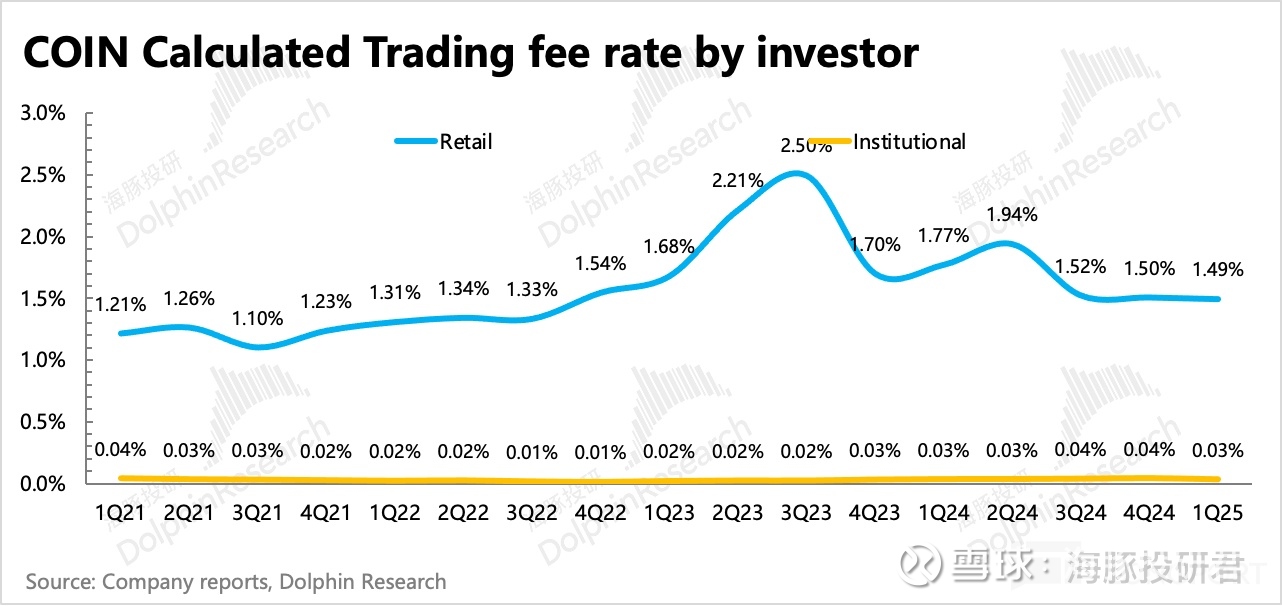

財務報告書に記載された包括的レートから見ると、個人投資家と機関の取引手数料(スプレッド含む)はそれぞれ1.49%と0.03%です。この料金水準は他社(特に取引所)と比べると、特に個人投資家向けの料金では、Coinbaseは不利な立場にあります。

Binanceを例にすると、個人投資家の現物取引における最高レベルの手数料は0.1%で、Coinbaseの1/6に過ぎません(これは2023年にCoinbaseが値下げした後の話です)。またBNB(バイナンスコイン)で手数料を支払えば、さらに25%割引になります。

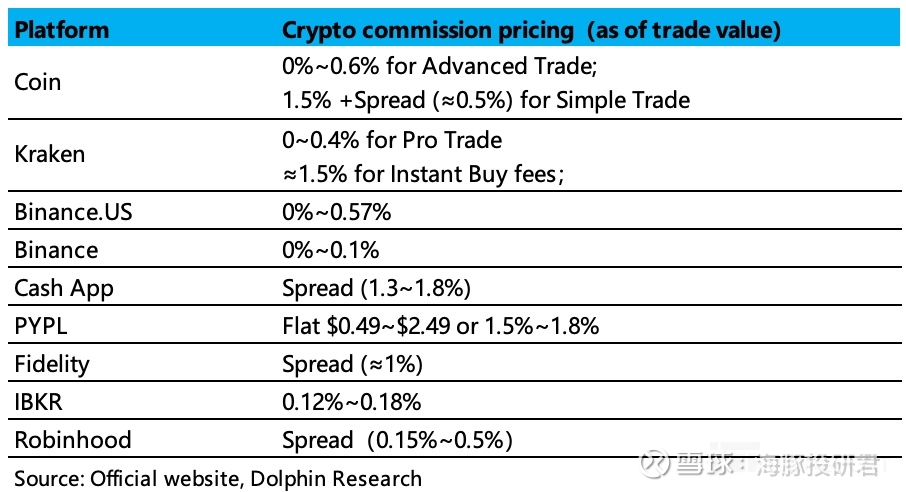

下図のように、他の取引可能な暗号資産プラットフォームでは、取引所属性のものはすべてCoinbaseより安価であり、他のプラットフォームは主に決済機関が高く、割引ブローカーの取引費用もCoinbaseより低いです。

Coinbaseは2022年8月に一度手数料を引き下げており、Advanced Tradeの導入により、過去30日間の取引額が1万ドル以下のユーザーの場合、取引コスト(Taker手数料0.6%、Maker手数料0.4%、ほぼ隠れたスプレッドなし)はSimple Trade(1.49%+約0.5%のスプレッド)の半分以下になりました。

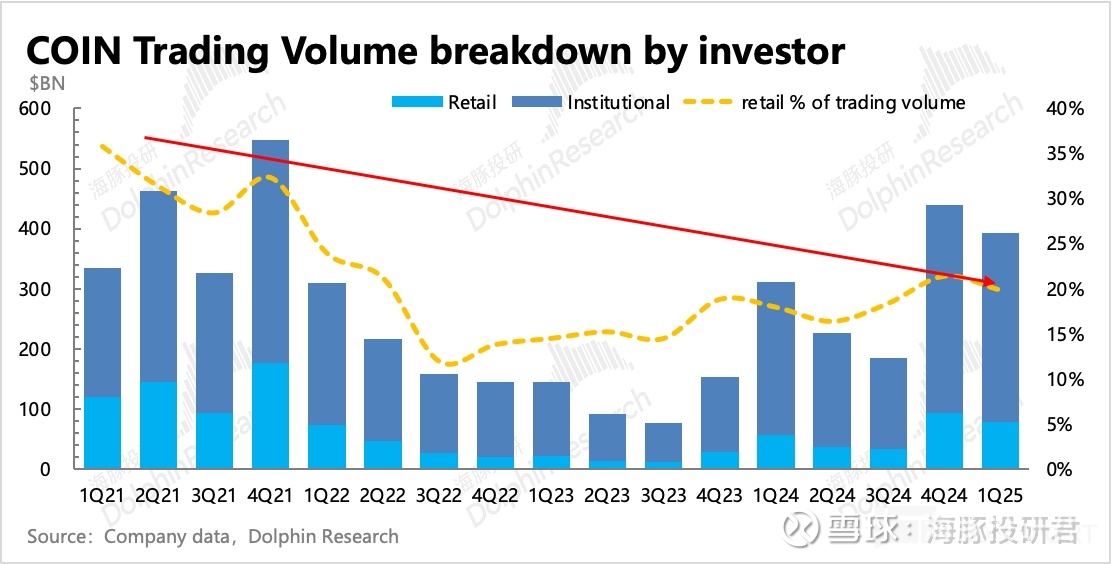

取扱商品が少なく(特にデリバティブ)、取引コストが高いことは、個人投資家の取引意欲を損なう要因になり得ます。Coinbaseのプラットフォームは世界最多の暗号資産(AUC 12%)を保有していますが、取引規模では5%しか占めていません。これは現物取引に限った話で、デリバティブ取引を加えると、Coinbaseの総取引規模はTOP10圏外に落ちてしまいます。

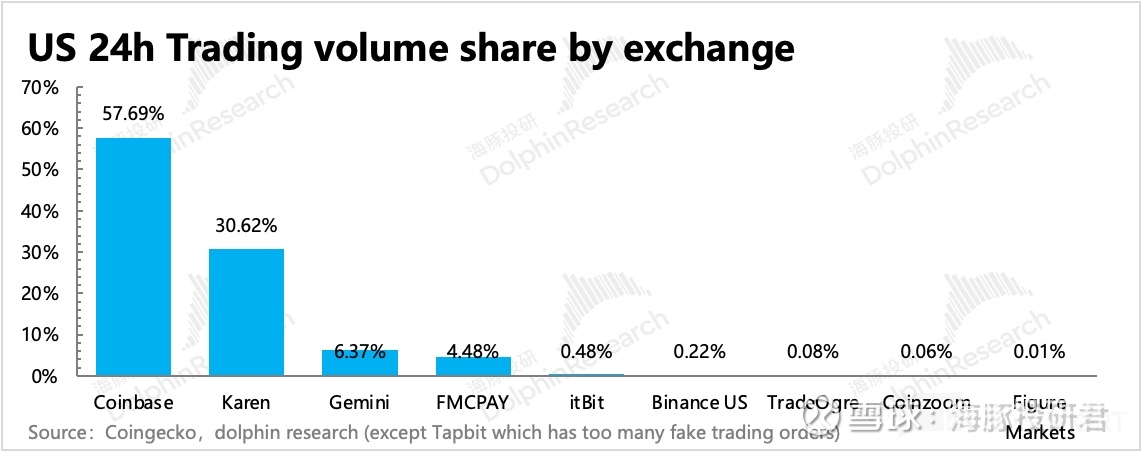

米国内のみ、ライセンスとコンプライアンスの問題から、Coinbaseは市場を支配しており、現物取引量は全米の50%以上を占めています。

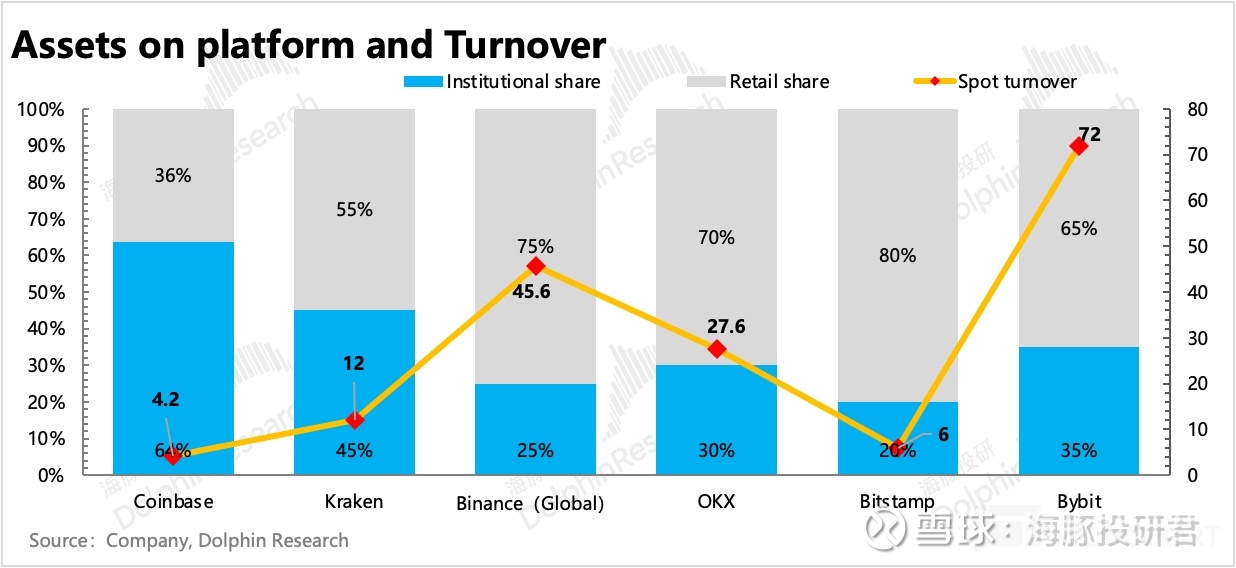

なぜCoinbaseは資産保有量が多いのに取引規模が大きくないのか?

問題は回転率にあります。Coinbaseの回転率は明らかに他社より低く、暗号資産の高リスク・高ボラティリティという特徴をまったく反映していません。しかし回転率はあくまで表面的な現象であり、その背景には資金構造(ユーザー属性)の違いがあり、ユーザー属性自体が製品特性/優劣によって形成されています。

一般的な取引特性として、現在の暗号資産では、個人投資家のうち長期資産配分を目的とする割合が増加しており、この層は自然と取引頻度が低くなります。機関投資家の中では現在も、ボラティリティ収益を得るためのハイフリクエンシー取引(クオンツ)が主流ですが、主流資金が加速的に参入することで、将来的には機関全体の取引頻度も低下すると見込まれます。

Coinbaseは取扱商品が少なく、取引コストが高いため、ハイフリクエンシー取引の個人投資家には魅力が薄いですが、代わりにそのコンプライアンス性と安全性により、長期保有を目的とする高純資産個人投資家や、資産管理に厳しいコンプライアンス要件を持つ主流資金を惹きつけています。これら2つの層はいずれも低頻度取引者です。

もちろん、Coinbase自身も取引面での弱点をよく理解しており、他社に急ピッチで追いつこうとしています。

取扱商品が少ない問題については、新規通貨の上場スピードを加速させ、5月初旬には世界最大の暗号資産オプション・先物取引プラットフォームDeribitの買収を発表し、デリバティブ取引商品および関連機関顧客の不足を補おうとしています。(Deribitの詳細については、Q2決算で合併が完了した後に海豚君が分析します)

取引コストが高い問題については、これは取引規模と密接に関係しています。短期的にCoinbaseの取引手数料が依然高いのは、追加のコンプライアンスコストやその他の技術費(例えばBaseの開発コスト)を負担していることに加え、おそらく取引規模が小さいため、「自ら手数料を大幅に引き下げる」ことに躊躇しているからかもしれません。

しかし長期的な視点では、海豚君はCoinbaseの「値下げ」がすぐに再開されると考えます。

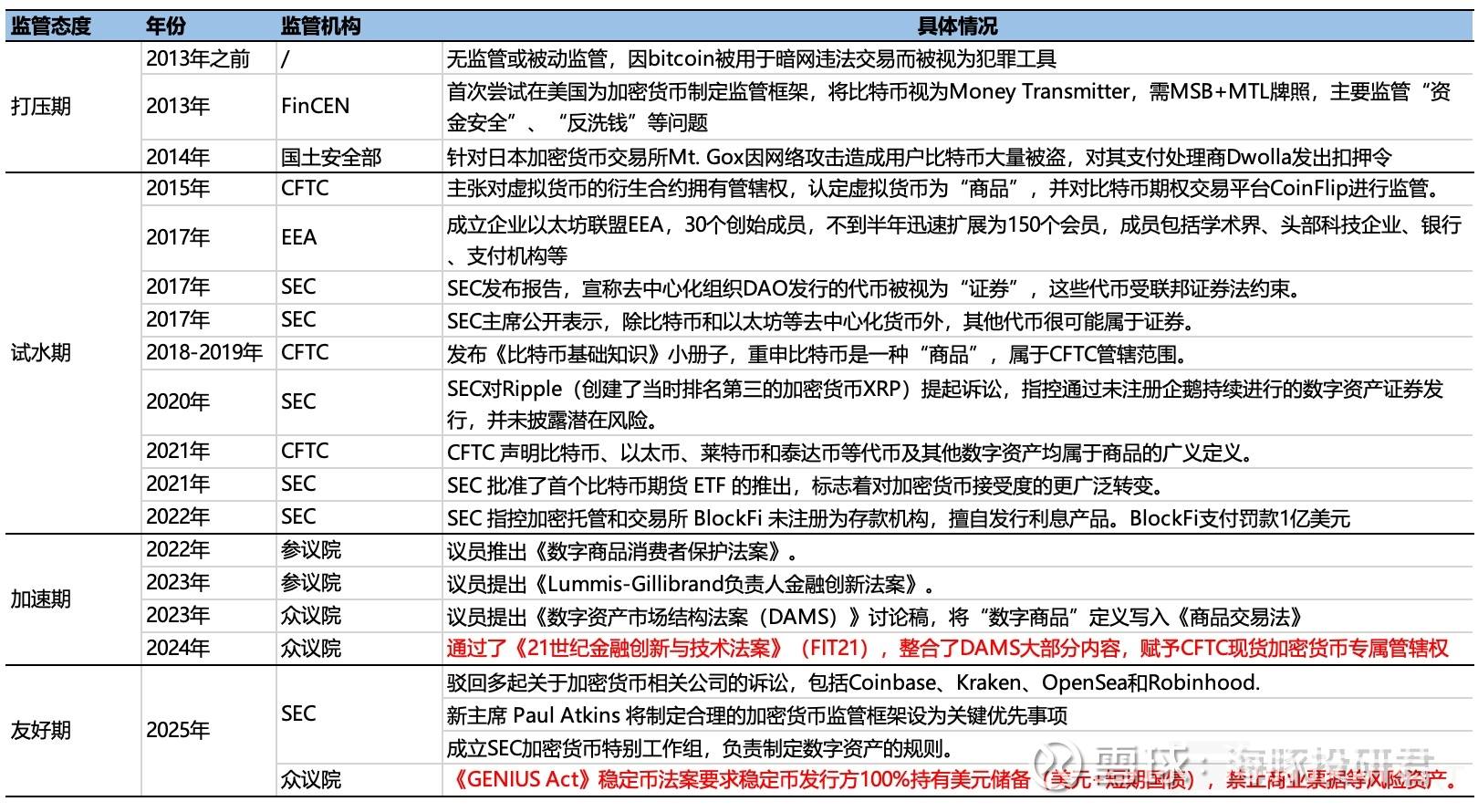

(1)規制緩和、内部の洗浄、外部からの競争激化

将来的な競争は暗号資産取引所業界内に限定されず、脅威がますます大きくなるのは、伝統的金融機関からの外部競争です。

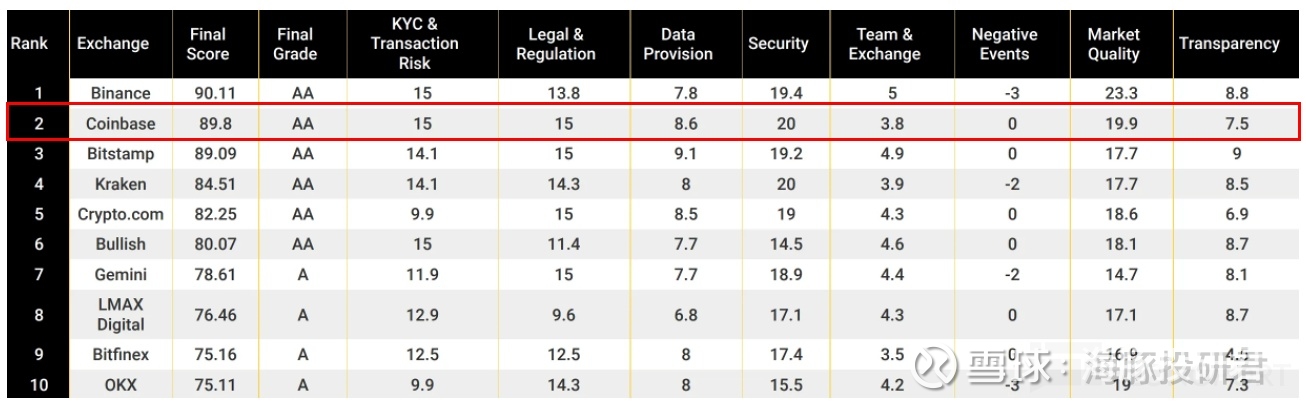

業界内競争において、Coinbaseの主な優位性は「コンプライアンス性」、特に米国市場において顕著です。Coinbaseは唯一の上場暗号資産取引所であるだけでなく、米国内全土で運営許可を得た最初の暗号資産取引所でもあります。

しかし「コンプライアンス」の裏側では、取引資産の種類(暗号通貨の種類、デリバティブの種類)においては優位性がありません。しかし2025年以降、トランプ政権の積極的な「支援」により、暗号資産はますます多くの主流当局から認められてきています。

「認知」の主な手段は抑圧的目的ではなく、「友好規制」の範疇に組み込むことであり、米国の「マーケット構造法案」および「ステーブルコイン法案」が主な推進力となっています。

下院通過の「マーケット構造法案」はCFTCに現物暗号資産の専属管轄権を与え、その後上院採決と大統領署名を経て施行されれば、SECとCFTCの管轄争いに終止符が打たれます。

CFTCの管轄下にある利点は、規制の便益性が高いことです:

1)別途ライセンス(ATS+BD)を申請する必要がない;2)決済コストの削減;3)新規トークンの上場に個別の開示が必要なくなる;

CFTC管轄下では、暗号資産取引所がデリバティブ取引を行う場合、ブローカー登録のみでよく、現物取引に関してはCFTCへの登録さえ不要となる可能性があります。これにより高額なコンプライアンスコスト(法務、監査など)が節約されるだけでなく、NMSレベルの決済パイプラインに対応するための既存システム改造も不要になります。

当局による暗号資産への認識向上は当然良いことですが、より多くの資金が暗号資産市場に流入する中で、Coinbaseのようにコンプライアンス体制が整ったリーディング企業は直接恩恵を受け、ロングテールの小規模プラットフォームは継続的に淘汰されます。

一方で、当局の認知は伝統的金融機関が安心して加速的に転換を始めるきっかけにもなります。特にビジネス革新で道を開いてきたプラットフォームは、業界の最前線の変化に敏感に反応し、意思決定も迅速です。

個人ユーザー層では、ブローカーのRobinhoodや決済ウォレットのBlockなどが挙げられます。これらのプラットフォームは数年前からすでに暗号資産の売買をサポートしており、その後「投資シーン」を整備し、急速に「商業支払い」などの分野に拡大しています。しかしコンプライアンス性と安全性の要請から、伝統的金融機関は主にビットコイン(BTC)、イーサリアム(ETH)といった主要暗号資産に集中しており、「取扱商品がさらに少ない」ことがCoinbaseに対する最大の劣勢です。

しかし、今後暗号資産がさらに広く認知されれば、伝統的金融機関はより積極的に暗号資産の品揃えを拡大するでしょう。これらの、元々ユーザー基盤とシーンの優位性を持つプラットフォームは、Coinbaseとより直接的な競争を展開することになります。

(2)資金流入がますます機関中心にシフト

規制認知がもたらすもう一つの影響は、資金流入方法の変化です。これまで暗号資産市場に参加していた機関は、主にボラティリティ収益を得るクオンツが中心でした。主流機関はコンプライアンス上の問題から、配置規模が制限されていました。しかし規制の制限が緩和されれば、主流機関の参加もさらに増加すると予想されます。

したがって、新たな個人投資家にとって、暗号資産を配置する方法は「自ら取引する」必要がなくなり、資金の安全と利便性の観点から、機関ファンドへの投資を通じて配置することが可能になります。

したがって、純粋な個人投資家の取引市場のシェアはさらに縮小し、競争は緩和されず、手数料引き下げはCoinbaseにとって避けられない道となります。

2、将来の付加価値はオンチェーンシーンの拡大にある

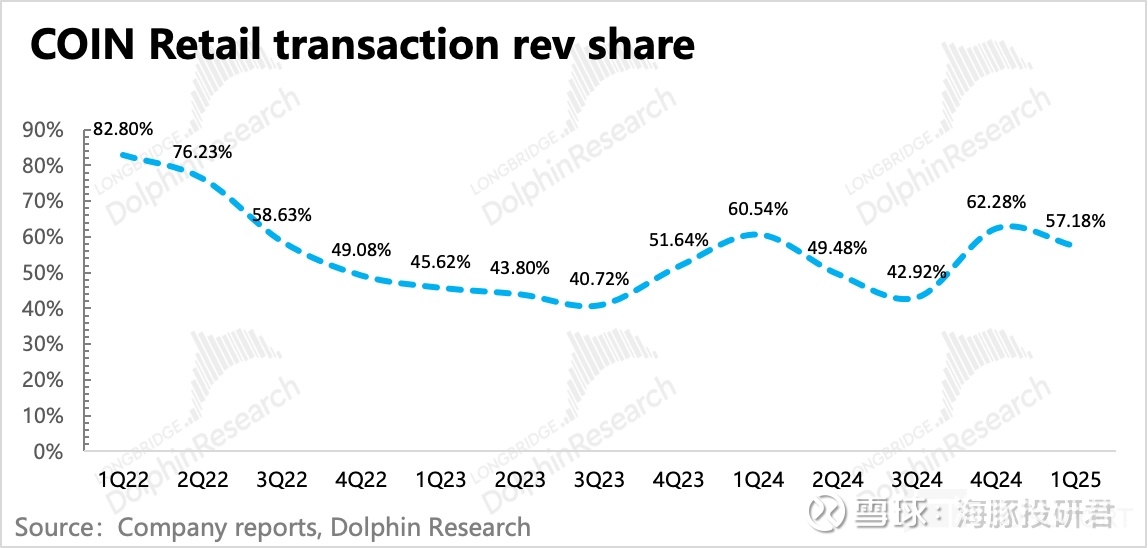

2025年第1四半期時点で、Coinbaseの個人向け取引収益(取引手数料+スプレッド)は取引収益の92%、総収益の57%を占めています。同時に、取引による限界利益も非常に高いため、もし手数料引き下げが取引規模の大幅な拡大をもたらさなければ、Coinbase全体の業績に大きな影響を与えることになります。

しかし、これは変えられない大勢なので、非取引収益の開発は現在および将来において極めて重要です。

現在、Coinbaseの非取引収益は主にホスティング、ステーキング、ステーブルコイン、および貸借などの複合金融サービスに該当するサブスクリプション収益です。これらの機能ニーズは、支払いシーンの開拓が主に個人ユーザーに依存している以外は、他のシーンの需要は資金規模が比較的大きなユーザーから来るため、サービス対象も主に機関顧客です。

したがって、取引手数料を下げて資金の参入ハードルを下げつつ、複合金融サービスを通じて付加価値を拡大することは、Coinbaseが機関向け取引手数料を同行並みに引き下げることを好む理由です。

以下、現在のサブスクリプションビジネスの中で比較的大きな割合を占め、機関の参入とともに収益規模を拡大できる細分化事業を具体的に見ていきます。

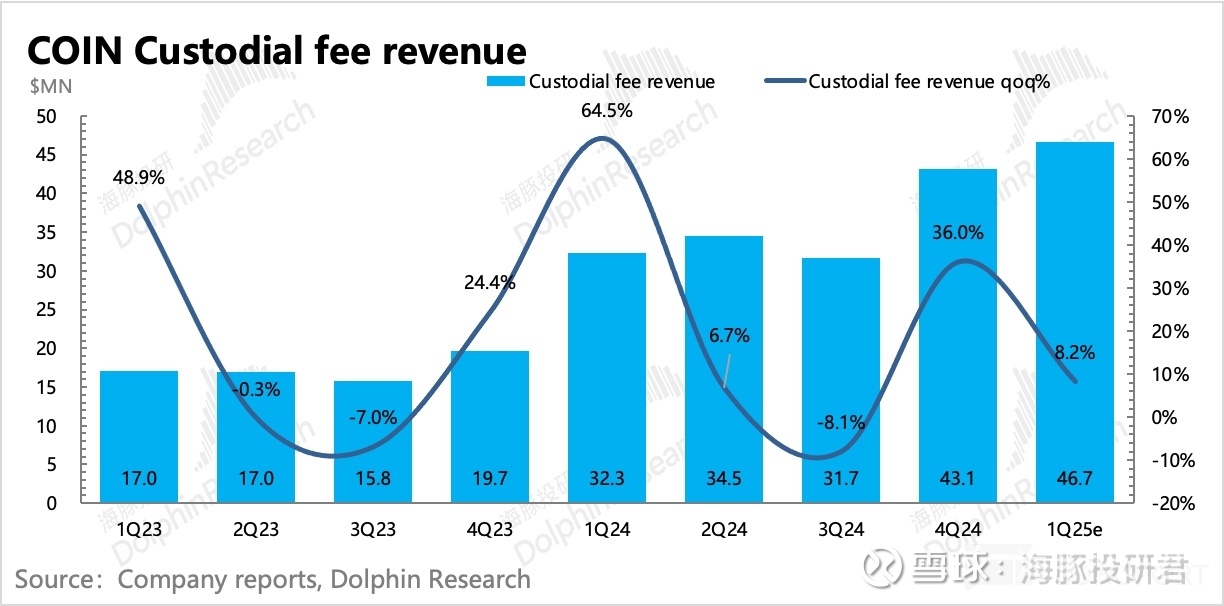

(1)機関ホスティング:最も開発しやすい付加価値サービス

資金ホスティングは通常取引業務から派生し、主に機関顧客向けに暗号資産のコールドストレージ、24時間365日出金プロセス、保険、監査、コンプライアンス対応レポートなどを提供し、総合的なホスティング料は約0.1%です。(2025年第1四半期から個別開示を停止、下図は海豚君の推定値)

料率が基本的に安定しているため、ホスティング収益の成長は主に機関の資金規模の拡大に依存します。機関にとって、Coinbaseが持つコンプライアンス優位性はプラットフォーム選定の最優先要素であり、したがってCoinbaseにとっては、将来の規制トレンドが緩和され続ける限り、この収益の成長は持続可能です。

しかし長期的には同じく外部競争の課題があります。よりコンプライアンス性が高く、跨市場資産を持つ伝統的金融機関が「降維攻撃」してきた場合、Coinbaseはどのようにしてより多くの主流資金を惹きつけられるのでしょうか?

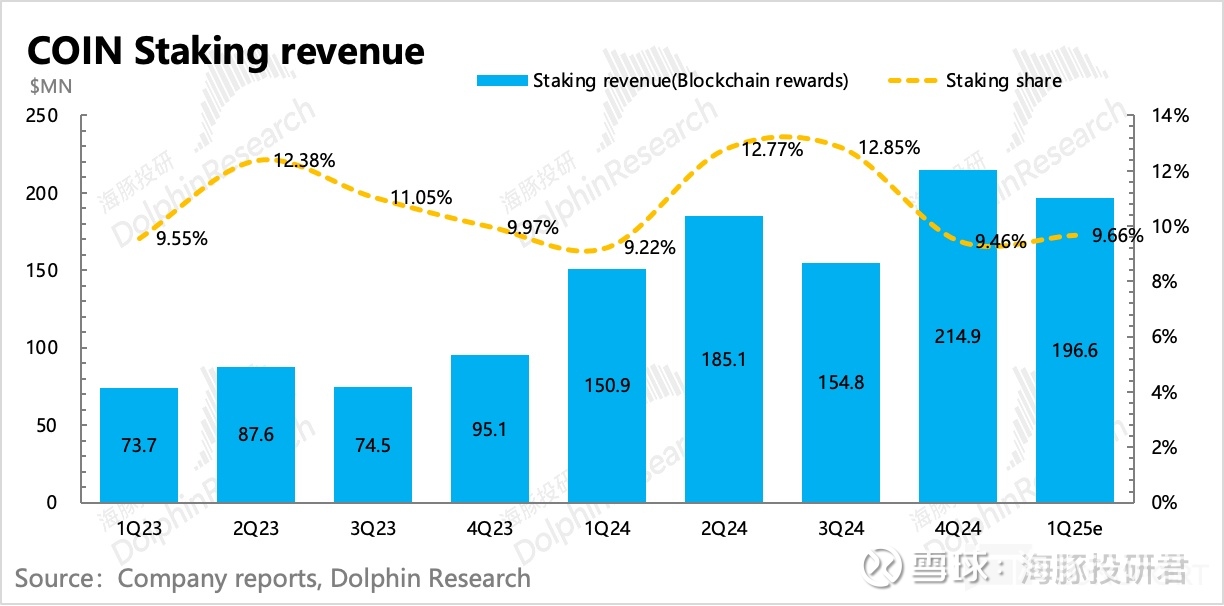

(2)ステーキング収益:中長期的に成長の天井がある

2022年にCircleと提携する前、Coinbaseの非取引ビジネスで最大の収益源は暗号資産ステーキングであり、最高で総収益の約13%を占めたことがあります。

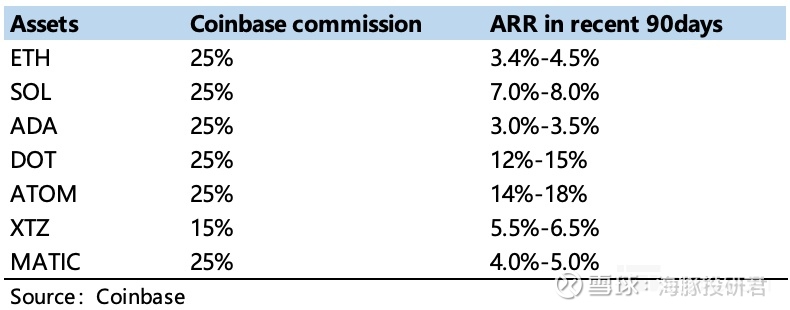

暗号資産ステーキング収益とは、ユーザーが暗号資産をマイニングプロジェクトに投資(主流のPoSパブリックチェーンのバリデーターになる)することで得られる収益であり、Coinbaseはその中でホスティングサービス料を分け取ります。この収益はCoinbaseがユーザーから受け取り、25%を自社が保持し、残りをユーザーに還元します。

ステーキング収益率は通貨ごとに大きく異なり、通常はその通貨の価値安定性、インフレ率(供給増加率)、およびバリデーターとしての競争の混雑度(総ステーキング量)に関係しています。

主要暗号通貨のステーキング収益率は一般に低く、供給が固定または減少傾向にあるためですが、価値が比較的安定しているため、バリデーターの競争が「就職」に非常に激しくなります。バリデーターになるにはより多くの「保証金」(ステーキング資産)が必要なため、単一通貨のステーキング収益は希薄化されます。

下図のように、主要通貨のETH(イーサリアム)のステーキング収益率は3.4%〜4.5%ですが、小規模通貨のDOT(ポルカドット)は12%〜15%です。

短期的には、ステーキング収益はステーキング資産規模の拡大に比例して増加します。しかし中長期的には、供給が比較的制限されているため、優良暗号通貨のブロック生成率は低下傾向にあり、劣悪/ニッチな暗号通貨であっても、ブロック生成率が高くても、通貨価値が低いか変動が大きければ、ステーキングインセンティブを米ドル換算した実際のステーキング収益率は実は高くありません。このトレンドにより、ステーキングビジネスの長期成長空間が制限されることになります。

一見すると(1)-(2)までの分析から、Coinbaseのサブスクリプションビジネスは、短期・中期的には暗号資産市場の拡大と安定した競争優位性(安全性、コンプライアンス、当局の支援)により成長への懸念はなさそうです。しかし長期的には伝統的機関が加速的に参入すれば、Coinbaseが主流機関から依然として「最適選択」と見なされる根拠は何でしょうか?

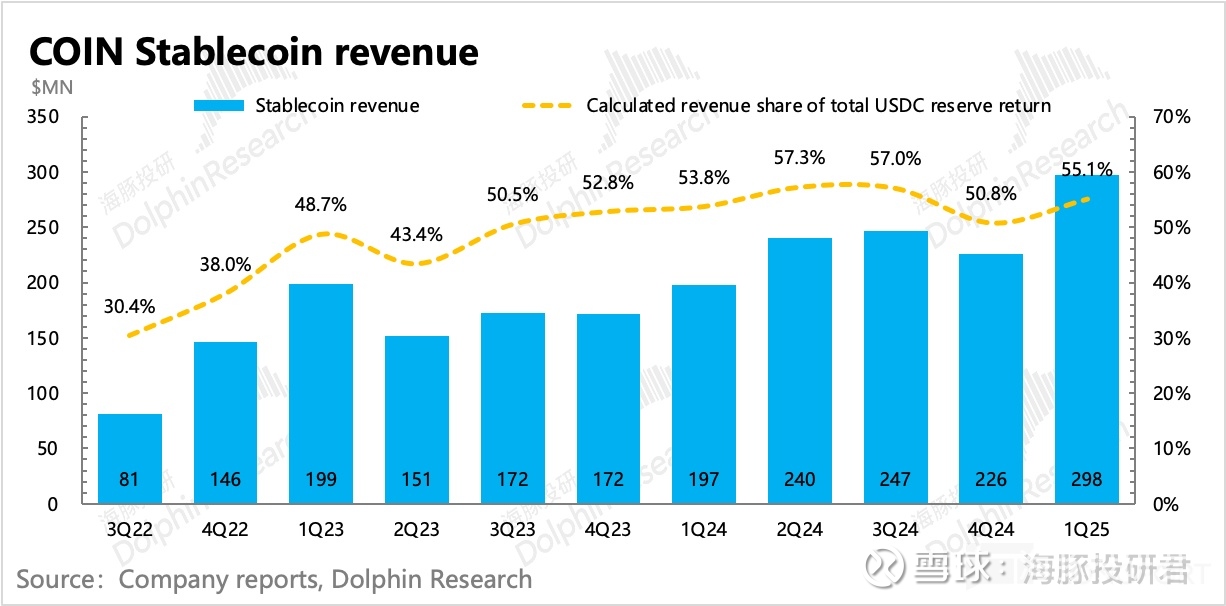

答えは(3)ステーブルコインビジネスです。一方で暗号資産市場全体を拡大し、当局の認知により現実資産のオンチェーン化が加速し、資金が投機需要ではなく、より安定した支払い・価値保存手段として流入するようになります。他方で、Coinbaseの超過優位性は、現在USDC産業チェーンにおける特殊な地位に由来しています。

したがって、収益の15%を占めるステーブルコインビジネスは、Coinbaseの将来成長の主要動脈であり、Coinbaseの評価がすでに十分に反映されているかどうかを決める鍵でもあります。現在、Coinbaseのステーブルコインビジネスにおける総合的な分配比率は55%に達していますが、実際のプラットフォーム上のUSDC保有量は17%にすぎず、明らかにCoinbaseは「特権」を持っています。

しかし問題は、Coinbaseのステーブルコインにおける特殊な地位の一部がCircleとの深いつながりに由来している点です。しかし両者の利益追求は必ずしも一致していません。Coinbaseはユーザーの需要に基づき、市場規模がより大きなもう一つのステーブルコインUSDTに対しても同様の販売便宜を提供する可能性があり、一方Circleは上場後に収益成長への要求が高まり、より大きな分配比率を獲得しようと試みるでしょう。

このようなビジネス上の対立は、現時点のCoinbaseによるCircleの少数株式投資(2023年に早期の双方五分五分出資のCentreアライアンスが解散、USDC発行権はCircleに集約)では、対立の拡大が協力関係に影響しないとは言い難い:

昨年末の競合Binanceをエコシステム提携に迎えたことも、Binanceの分配比率が非常に低くほぼ無視できるレベルではありますが、USDCを通じてCoinbaseが持っていた競争優位性を弱めました。

加えて、Circleは自社Mintウォレットでのリベート提供を通じてUSDC残高を奪い返そうとし(マーケットメーカーおよび地元決済会社が待機資金をMintに留めさせる)、発行者との必須接続ニーズ(クロスチェーンブリッジ、Tokenized T-Bill、伝統的決済)を拡大することで総収益の分配比率を高めようとしています。

2023年の契約は7年間の期間で、つまり2030年までは両者の利益分配に大きな変化はないと見込まれますが、USDCのパイを大きくすることが最優先(6倍に暴騰した後、Circleの希少性に疑問が呈され始めている)とはいえ、7年後はどうなるでしょうか?

兆ドル規模の市場予測の中で、USDCはどれだけのシェアを獲得できるのか?USDCエコシステム内で、Coinbaseはシーン側、Circleは発行側を握り、最終的にどちらがより多くの発言権を得るのか?言い換えれば、今のところCoinbaseとCircle、どちらの将来価値空間がより大きいのか?次回、海豚君はステーブルコインを中心に詳しく議論します。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News