テスラのRobotaxiが公道へ、招待制で1回30元。お金があっても体験できない

TechFlow厳選深潮セレクト

テスラのRobotaxiが公道へ、招待制で1回30元。お金があっても体験できない

ハンドルもペダルも、実はそれほど重要ではない。

筆者:siqi

マスクが10年間言い続けてきた自動運転、ついにテスラのRobotaxiが公道を走り始めた。

現地時間6月22日、テスラのRobotaxiがアメリカ・テキサス州の州都オースティン市で正式にサービスを開始した。初回投入台数は約10~20台で、初期段階では投資家やSNS上のKOL(インフルエンサー)を優先的に体験に招待している。

昨年発表されたドアが2枚の「本物の無人車」Cybercabはまだ量産化されていないため、初回のRobotaxiは現行モデルのModel Yが提供する形となっている。つまり現在のRobotaxiには依然としてハンドルとアクセル・ブレーキペダルが搭載されており、各車両の助手席にはセーフティオペレーター(安全員)も配置されている。また運行範囲にも地理的な制限がある。

マスクはX上で、初回乗車の固定料金を4.20ドルと発表したが、これはあくまで「試し乗り価格」であり、長期的な料金体系は未定だ。現在オースティンでは、グーグル傘下の自動運転企業WaymoとUberが提携してRobotaxiサービスを展開している。TechCrunchの過去の報道によると、4.3~9.3kmの距離帯では、Waymoの料金は1kmあたり3.50ドルとなっている。

テック系ブロガーが共有したRobotaxiでの移動体験:16km、22分 | 画像出典:X

現時点で主流のRobotaxiと比較して、テスラのアプローチには2つの大きな違いがある。

第一に、現行のWaymoや「Luobu Kuaipao(萝卜快跑)」など主流のRobotaxi方式と異なり、テスラは初めて「量産車+FSDソフトウェア」のみで無人運転サービスを実現している点だ。これにより、複雑なセンサー機器の追加装着や別途のソフトウェア開発が不要となり、ハードウェアおよび研究開発コストの大幅な削減が期待できる。

第二に、テスラは初回のRobotaxi運用を通じて、「ユーザー」ではなく「オーナー(所有者)」を優先的に惹きつけることを狙っている点だ。このモデルが成功すれば、テスラは自ら車を購入して市場に投入する必要がなくなり、従来の国営タクシー会社から滴滴(ディディ)やUberのようなモビリティプラットフォーム企業へと転身できる可能性がある。

そのため、外観的には多少「不完全」な印象を与えても、テスラのRobotaxiは依然として自動運転および無人車業界において最も注目を集める出来事となっている。

現在、テスラの時価総額は1兆100億ドル、PER(株価収益率)は177倍で、伝統的自動車メーカーを大きく上回っている。近年、マスクはさまざまな場面で「テスラはすでに自動車メーカーからAI企業に転換した」と繰り返し強調しており、Robotaxiの市場投入はその能力と製品力を示す重要な一歩となる。著名な投資機関モルガン・スタンレーのモデルによれば、テスラの将来の評価額のうち60~80%がRobotaxiおよびFSD事業への期待によるものだという。

ハンドルと安全員付きの「無人車」

多くの人々がテスラのRobotaxiに期待していたのは、昨年10月にハリウッドのワーナースタジオでマスクが発表した「無人車」Cybercabだった。この車はハンドルおよびアクセル・ブレーキペダルを完全に廃止し、2ドア2シーターのデザインを採用。前席には人機インタフェースの中心として大型スクリーンが設置されていた。

そのため、多くの人々は自然とCybercabとRobotaxiを強く結びつけてしまうだろう。しかし実際には、Cybercabはまだ量産化されていない。今回オースティンでサービスを開始したRobotaxiは、2025年モデルのテスラModel Yが担っている。この車にはテスラのHW4.0(AI4とも呼ばれる)スマート運転ハードウェア・ソフトウェアシステムが搭載されており、純粋なビジョンベース(カメラのみ)の感知方式を採用。全車に8台のカメラとテスラ自社開発チップを備え、360度の環視視野を構築している。

公開された試乗体験動画からわかるように、各Robotaxiには助手席にセーフティオペレーターが同乗している。米メディアの報道によれば、テスラはRobotaxiに対して電子フェンス(ジオフェンス)を設定しており、招待を受けた乗客のみが予約可能で、現時点ではオースティン南部のごく一部の地域のみでサービスを提供している。

テスラRobotaxiの「実物写真(上)」と「公式イメージ(下)」| 画像出典:X

なぜこのような車両差異が生じたのか?

まず技術的観点から見ると、Cybercabが大規模に量産されるにはまだいくつもの課題を克服する必要がある。

マスクが業績説明会で明らかにしたタイムラインによれば、Cybercabは2026年末までに正式に発売される予定だ。また現行の規制では、ハンドルやペダルのない車両は上市前に個別の免除認可を受ける必要があり、年間最大でも2500台しか製造できない。

次にマーケティング的観点からは、Cybercabは当初から主に「展示機能」を担っていた。

小米(シャオミ)がプロトタイプ車と量産版SU7 Ultraを使ってニュルブルクリンクで最速記録を更新したのと同じ理屈だ。小米が消費者にプロトタイプと量産車の細かな違いを理解してもらう必要もなく、レース志向のユーザーだけに販売しようとしているわけでもない。むしろこの行動によってブランドと製品の能力を強調しているのだ。「小米のEVはドライビングフィールがあり、ポルシェよりも速い」ことを示したいのである。

Cybercabがテスラにとっての意味とは、FSDソフトウェアがどこでも自律走行できることを証明することにある。そしてハンドルやペダルがないということは、「世界中どこでも走れる」という隠喩でもある。

伝統的自動車メーカーはスピードでブランドイメージを築いてきたが、スーパーカーは必ずしも販売台数の主力ではない。Cybercabは、この時代におけるテスラというスマートカー・ブランドの「スーパーカー」なのである。たとえ価格が2万5000ドルであっても、テスラの時価総額の6割以上を支える存在となっている。

だから将来、マスクが「Cybercabは大量生産しない」と発表しても驚かないでほしい。彼の計画の中で、その役割はそもそも「販売台数を伸ばすこと」ではないかもしれないのだ。

Model Yの側面ドアに目立つRobotaxiの文字 | 画像出典:X

Robotaxi:新たな解法が必要とされるビジネス

今回のテスラは、オースティンのごく一部のエリアに10~20台のRobotaxiを投入しただけだ。規模としては小さいが、なぜそれでもテック業界のトップニュースになったのか?

大きな理由の一つは、現在非常に資金を食うRobotaxiビジネスに対して、新たな解法を提示している可能性があるからだ。

2024年、全米で最大の市場シェアを持つRobotaxi企業Waymoは、400万回以上のサービスを提供し、車両数は約1500台、収益は5000万~7000万ドルだったが、損失は恐るべき15億ドルに達した。

収益と投資がまったく釣り合っていない。これが現在のRobotaxiビジネス最大の痛点である。

収益は現時点での車両台数と需要に制限され、一方で支出はハードウェアとソフトウェアの二つに分けられる。ソフトウェアは主に自動運転機能の研究開発費、ハードウェアは車両の購入費と追加装着費用だ。

テスラとは異なり、現在市販されている主流のRobotaxiソリューションは、量産車に感知用ハードウェアを追加装着することで、機能と安全性の冗長性を確保している。この冗長ハードウェアは通常、ライダー(LiDAR)と高性能AIチップで構成され、これらのBOM(素材原価)だけで数万円から十数万円以上かかる。

Waymo現行車両、車両屋根に自動運転安全システムを搭載 | 画像出典:Waymo

さらに言えば、現在のRobotaxi企業は実は伝統的なバス会社に近い。まず自らお金を出して車を買い、次に「人」を使って運転させる(つまりソフトウェア開発、セーフティオペレーターや運営スタッフの人件費)。その後ようやく市場に投入される。

明らかにこのプロセスはあまりに冗長だ。「伝統的モデル」でRobotaxi事業(本来新しい技術だが)を行う場合、投資すべき箇所が多すぎる。AI企業のように研究開発に投資しなければならず、ハードウェア企業のように設備も購入しなければならない。運営時にはさらにお客への割引補助も検討せざるを得ない。

一方、マスクが理想とする無人車ビジネスは、自らタクシーを製造するのではなく、車のオーナーたちの車を使ってテスラが儲けるというものだ。

マスクはかつて、将来的にテスラの無人タクシー車隊が全世界で100万台規模に達することを望んでいると語った。

一台あたり2万5000ドルのコストを仮定すると、これらの車両のハードウェア製造コストだけで250億ドルに達し、これはテスラの2024年の年間純利益の3倍以上となる。明らかに、もし先に大量のCybercabを生産して市場に投入しようとすれば、世界中の規制当局が承認したとしても、このプロジェクトは巨額の投資を要する。

したがって、今回の10台のRobotaxiは本質的に「試乗車」と捉えることができる。これはまた一連のマーケティング活動である。昨年のCybercabはデモ展示であったが、今回の10台はテスラFSDソフトウェアの量産適用能力を証明するものだ。

アメリカのネットユーザーが共有したテスラRobotaxi、純視覚技術路線による夜間環境対応 | 画像出典:X

マスクの真の目標は、量産型Model YおよびModel 3が直接Robotaxiとして活用可能な能力を持っていることを証明することだ。もし量産車オーナーたちがテスラのRobotaxi車隊に参加する意思があれば、テスラは自ら車を買う「伝統的バス/タクシー会社」から、「テスラ版滴滴/Uber」のようなモビリティプラットフォーム企業へと変貌できる。しかも二重に収益を得ることができる:車を売るときに一度、配車時にもう一度手数料を取るのだ。

冷や水を浴びせる:技術がReadyでも足りない

有名投資機関モルガン・スタンレーの評価体系では、テスラの将来価値の60%以上がFSDとRobotaxiによるものとされている。

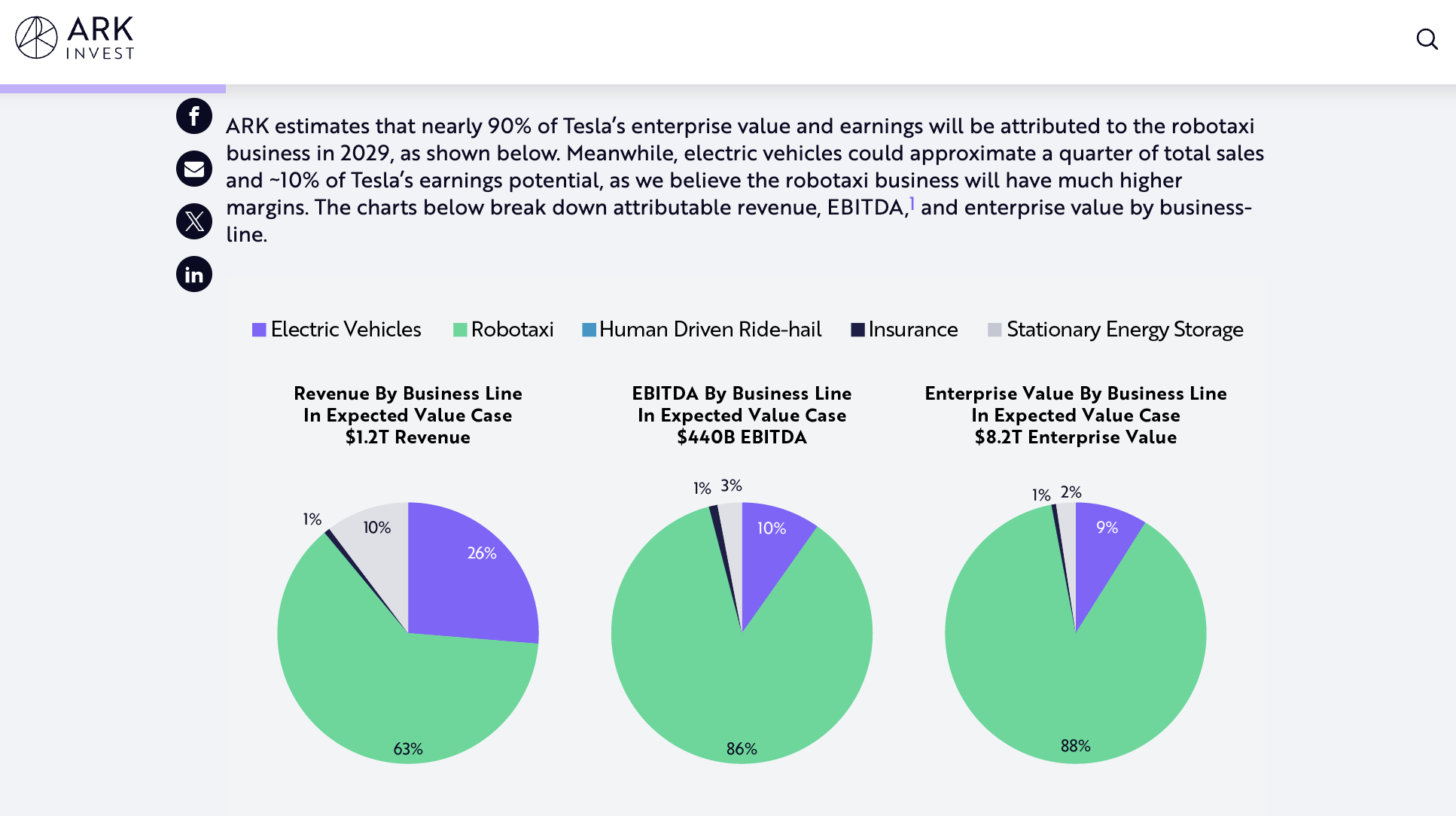

著名投資家「ウッディ姉さん(木頭姐)」が所属するARKでは、Robotaxiの将来価値寄与率は90%を超えると予測 | 画像出典:ARK Invest

前述の通り、テスラは量産技術を活用してL2からL4までの段階を直接つなぐことを目指しており、RobotaxiとFSD(ソフトウェア課金)という2つのモデルを通じて、車販売以外の新たなビジネスモデルを確立しようとしている。

世界中でModel YおよびModel 3の販売台数と保有台数に支えられ、理論的にはHW4.0以上のハードウェアを搭載したすべてのテスラオーナーが、空いている時間に自分の車を「テスラ版滴滴タクシー」に変えることが可能だ。こうなると、マスクが常に強調する「100万台規模の車隊」も現実味を帯びてくる。

しかし、仮に技術、運営、承認の細部がすべて順調に進んだとしても、問題は残る。

果たして、テスラのオーナーたちは本当に皆そうするだろうか?

既存のオーナーたちは、プライベートカーを公共サービスに提供することに同意するだろうか?

新規オーナーたちは、わざわざテスラを買ってタクシー運転で稼ごうとするだろうか?

中国市場を例に挙げると、HW4.0搭載の新型テスラModel Yの価格は最低26万3500元から。現在の交通市場ルールに従えば、この車は「専用车」市場に投入できる。しかしRobotaxiは新製品であり、ライドシェア市場の競争経験から考えると、おそらくユーザーの心をつかむために価格補助などの施策が必要になるだろう。そのコストは誰が負担するのか?

そして最も古典的な疑問:マスクはいつも「使わない時間に自分のModel Y/Model 3を仕事に出せばいい」と言うが、その時間帯に人々が実際にタクシーを使う需要があるだろうか(例えば深夜)?

したがって、現実的な視点から見ると、Robotaxiと自動運転は依然として一朝一夕に成功するビジネスではない。しかし投資家の視点から見れば、テスラのこの純視覚・量産モデルがまだ完全に検証されていなくても、極めて高いコストメリットがあるため、「未来」に賭ける価値はあると判断される。

それが今年テスラがさまざまなトラブルを経ても、PERが依然として177倍という高く、シリコンバレーのビッグ7の中でも3倍以上も高い水準を維持している重要な理由なのだ。

Robotaxiが成果を出すまでは、テスラとマスクにとって最も重要な任務は引き続き「車を売る」こと、つまりRobotaxiではない車を販売することにある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News